Héroïne, cocaïne et maintenant ritaline…

« la Fed s’est débrouillée pour provoquer une énorme rally boursier afin de créer un effet de richesse … elle a injecté de la cocaïne et de l’héroïne dans le système (quantitative easing +taux zéro) … maintenant nous maintenons tout cela avec de la Ritaline ».

Il s’est passé quelque chose en 2014

Depuis juin 2014, les marchés ont changé. Il faut en prendre la mesure, cela est important pour le futur. Les marchés ne sont plus unanimes, ils sont moins complaisants à l’égard des autorités, ils doutent et certains se rebellent. Les marchés ont cessé d’être des courroies de transmission, ce sont des champs de bataille. Et bien sûr, ceci explique la violence des mouvements et la volatilité.

Le fait que les grandes banques TBTF soient laminées par les politiques monétaires, explique certainement la détérioration de l’esprit de connivence. Les banques sont «squeezées»; les taux sont nuls ou négatifs, les pentes de taux sont trop plates et la reprise économique n’est pas au rendez-vous; c’est la pire des situations et on comprend qu’elles trainent les pieds.

Il n’y a pas que la détérioration des relations entre les banques et les autorités, il y a aussi le combat sur les changes, les uns veulent que le dollar monte, les autres s’y opposent. Il n’y a plus d’intérêt commun en matière de change, nous sommes dans des situations antagoniques. La période actuelle se caractérise par les divergences tous azimuts. Et ceci vient d’être manifeste à l’occasion de la dernière Draghinade, la semaine dernière. Les « marchés » ont fait monter l’euro alors que la BCE veut sa baisse. Nous sommes, nous allons, vers une sorte d’empoignade, de désordre. C’est normal, ce qui maintenait l’ordre, à savoir la stimulation Américaine, ce qui bénéficiait à tous, graissait les rouages, s’estompe. La poigne, l’emprise, sont moins fortes.

A en juger par le score final, une hausse sur le S&P 500, le match boursier de la semaine en 15 s’est terminé à l’avantage des favoris, c’est à dire des « dominants ». Cela n’a pas été sans mal, car lors des moments les plus critiques, jeudi, ils ont failli perdre le contrôle de la partie.

Draghi a d’abord raté un penalty et tout le monde a alors parié sur sa défaite. Heureusement pour lui, l’équipe de la BCE est venue à la rescousse, on a appelé du renfort, et finalement Draghi a pu terminer la tête haute.

Il reste qualifié pour la suite de la confrontation, mais en piteux état : il a usé beaucoup de force, sollicité beaucoup de patience, et d’indulgence de la part de ses supporters. Et il a surtout laissé beaucoup de plumes de sa parure de crédibilité. On quitte le terrain avec l’idée que c’est la dernière fois, la dernière chance.

Le match financier est de moins en moins « fair-play », la violence s’est installée, ainsi que les coups bas. Nous sommes loin des parcours radieux et sereins du bon temps ou les hommes en noir, les banquiers centraux, dominaient d’une tête leurs adversaires. Il y a quelque fois des victoires, à l’arrachée, qui ont un parfum de défaite. Celle-ci en est une puisque l’enjeu essentiel du match : la baisse de l’euro n’a pu être emportée. On a brulé une colossale cartouche pour un résultat nul, l’euro a refusé de baisser, le dollar lui a réussi à confirmer son recul, malgré l’approche de la réunion de la Fed.

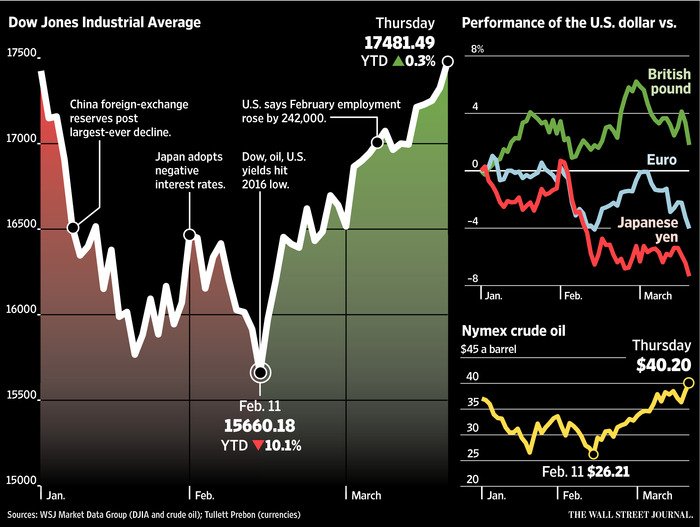

L’échec de Draghi sur les changes est manifeste, le dollar index réussit à baisser de 1% à 96,20, symétriquement l’Euro progresse de 1,1%, ce qui est un comble pour une semaine de tirs intenses de bazooka ! Nous nageons en pleine contradiction, les USA sont en cycle de hausse des taux et de resserrement et le dollar baisse ; l’Europe est en phase accélérée de stimulation et d’assouplissement monétaire, et l’euro progresse! C’est une situation instable qui va devoir se décanter. Nous avons écrit il y a peu que tout était déréglé, on en voit ici l’illustration.

En attendant, il faut saluer le grand évènement de la période ; cet évènement c’est l’anniversaire du Bull Market. C’est l’occasion d’un survol pour remettre les choses en perspective et surtout, sachant d’où l’on vient, anticiper si possible ou l’on va.

Anniversaire de la hausse boursière.

Le marché boursier, symbolisé par le S &P 500 vient de fêter son 7 e anniversaire, le 9 mars.

Nous vous rappelons que le S&P a gagné 193% au cours de ce cycle haussier. Grâce à cette hausse les valorisations sont de 23 fois les bénéfices de l’année courante et plus du double des valorisations historiques lissées façon Shiller ou Hussman.

Sur ces bases, le rendement total d’un investissement qui serait effectué aux cours actuels et conservé 12 ans, sur ces bases, et sur les normes historiques les mieux corrélées, ce rendement serait de près de zéro, moins de 1%. A ce niveau l’investisseur doit considérer qu’il accepte de prendre un risque important sur 12 ans, sans contrepartie ou rémunération aucune. Il accepte de subir au cours de ces 12 ans une volatilité importante, des hauts et des bas, qui peut-être l’effraieront et le conduiront à brader son investissement au plus mauvais moment comme c’est souvent le cas. L’argument des taux bas, voisins de zéro sur les placements sans risque, pour « justifier » le niveau des cours est un argument à la fois faux intellectuellement et faux historiquement. Il ne résiste ni à l’épreuve théorique, ni à la recherche des corrélations historiques. Le seul critère intellectuellement valable pour définir la rentabilité d’un investissement est la somme des cash flows procurés par cet investissement sur la période considérée. Les modèles d’évaluation construits sur ces bases indiquent que le niveau d’entrée de l’investissement est déterminant pour apprécier la rentabilité future, plus vous payer cher à l’entrée, moins la rentabilité de cet investissement est satisfaisante. Ici la rentabilité prévisionnelle totale est quasi nulle. Il ne vous reste que le risque de baisse.

Le déclencheur de la hausse il y a 7 ans a été l’abandon par le FASB, l’organisme qui définit les normes comptables acceptables, de l’obligation de marquer les inventaires bancaires au mark-to-market, c’est à dire au prix du marché. Grâce à l’abandon des règles comptables, les banques ont pu éviter de publier des comptes catastrophiques, elles ont marqué leurs portefeuilles au mark-to-fantasy, c’est à dire comme cela les arrangeait.

Le déclencheur de la hausse boursière a été le changement de normes comptables, changement qui écartait le risque de faillites, mais faisait entrer dans un monde d’illusions, un monde parallèle de signes financiers déconnectés de la réalité. Vous savez, le monde des fameuses pilules bleues ou rouges de Matrix. Dans ce monde pour tenir les taux voisins de zéro et forcer les investisseurs à rechercher le rendement à tout prix, les autorités Américaines ont pratiqué des politiques monétaires non conventionnelles, les QE, les TWIST ; on a favorisé la lévitation du prix des actifs financiers et accepté la formation de bulles. Les indices des cours boursiers ont flotté dans les airs et chaque fois qu’ils ont menacé de chuter, on a pratiqué un nouveau round de stimulation monétaire et fourni de nouvelles assurances.

Depuis le printemps 2013, les autorités Américaines cherchent à atterrir, c’est à dire à régulariser la situation monétaire. D’abord par le Taper, c’est à dire l’arrêt du gonflement du bilan de la Fed, ensuite par le retour à une politique de taux supérieurs à zéro. Vous constatez que cela se traduit sur les marchés des emprunts dits à risque, par un aplatissement de la courbe des cours, la progression est stoppée; puis elle laisse la place à la baisse. Les institutions revendent ce qu’elles ont acheté pour réduire leur risque et prendre leurs bénéfiques, cela s’appellent « distribuer ». Nous sommes en « distribution depuis le premier semestres 2013 sur les emprunts et le crédit à risque.

Sur les actions, le mouvement a été plus tardif, ce n’est que lorsque la perspective d’une normalisation de la politique monétaire a été plus proche que les investisseurs se sont inquiétés. Ils savent que la baisse de la liquidité, jointe au retour à des taux plus élevés vont faire baisser mathématiquement, mécaniquement le prix de tous les actifs financiers. Donc les investisseurs éclairés vendent également les actions, ils font de la distribution. La politique et les discours de la Fed sont conçus pour favoriser une régularisation/baisse des cours lente, progressive, afin de ne pas courir le risque de panique qui mettrait en péril la stabilité du système. La nécessaire baisse des cours, des prix, des indices est pilotée. Les autorités évitent que des phénomènes de boule de neige non contrôlés viennent remettre en cause le travail effectué pendant 7 ans. Cela s’appelle « gérer le risque d’instabilité financière ». ou « lutter contre un resserrement désordonné des conditions financières ». Bref il faut introduire l’incertitude sur ce qui est pourtant inéluctable, il faut qu’il y ait des gens qui doutent afin que tout le monde ne se précipite pas du même côté du bateau au même moment.

Nous sommes au début de la tentative de régularisation, mais celle-ci est délicate car il n’y a pas que les Etats-Unis qui ont été affectés par la formation de bulles, par la création de crédit douteux et par le gonflement des nouvelles dettes, le monde entier en a « profité » et donc en a été en quelque sorte « soufflé », « dopé ». Une myriade de bulles secondaires se sont formées partout. Et ces bulles menacent de crever les unes après les autres, ce qui fait que la stabilité financière mondiale est menacée. Nous avons déjà eu deux alertes importantes. C’est la raison pour laquelle la tâche des autorités monétaires américaines est compliquée : elles doivent tenir compte de ce qui se passent chez elles, mais aussi de ce qui se passe dans le monde entier car toute la finance mondiale est comme l’on dit, interconnectée. Ce qui se passe sur les matières premières, sur le pétrole, en Chine, au Brésil, en Afrique du Sud, au Japon, en Corée etc gêne, s’oppose à la normalisation américaine.

Nous sommes au cœur d’un dilemme : si les autorités US ne resserrent pas la politique monétaire, elles courent le risque d’être en retard et de favoriser le dérapage de l’inflation domestique, si elles normalisent, elles courent le risque de disloquer les marchés financiers tiers ce qui pourrait provoquer un choc en retour pour l’économie américaine. En clair, ce qui serait bon pour les Etats-Unis serait nocif et déstabilisant pour le reste du monde et une boucle globale vicieuse pourrait se mettre en place. Le mode de transmission, le vecteur de la transmission qui pourrait perturber la normalisation américaine est le prix central de la variable qui soutient tout le système : le prix du dollar. On vient de 80 au dollar-index, on est autour des 97/98, sa hausse est interrompue. Si elle reprend avec la hausse probable des taux de la Fed en Juin, alors le risque d’éclatement de nouvelles bulles dans le monde global sera grand et ce sera le retour de l’instabilité.

Nous en sommes là: dans une situation de tentative de sortie de la politique non conventionnelle, avec une croissance mondiale très faible, des prix des actifs financiers très élevés, un endettement colossal de 223 trillions pour un GDP de 80 trillions, endettement qui constitue une épée de Damoclès qui risque de tomber à la moindre fausse manœuvre.

Une dette globale de 223 trillions de dollars. Comme un gros nuage gris dans le ciel.

Pour le monde de la finance tel qu’il existe aujourd’hui, il est vital de laisser flotter cette dette dans le ciel sans jamais la soumettre à une liquidation.

Liquidation et remboursement sont deux choses bien différentes.

Une liquidation signifie que des détenteurs de dette cherchent à échanger la dette qu’ils possèdent contre du liquide.

Le problème, pour les banquiers centraux du monde, est de maintenir le nuage de la dette dans le ciel et d’éviter un déluge de liquidations. C’est-à-dire qu’il ne doit jamais y avoir d’échange trop important d’obligations contre du liquide.

La dette globale continuera d’être un nuage gros dans le ciel tant que les investisseurs conserveront leurs obligations ; et puisque les banques centrales ont porté les taux d’intérêt jusqu’à des niveaux incroyablement bas – voir négatifs – les prix de ces obligations ont atteint des sommets absurdes et offert des profits substantiels à leurs propriétaires.

La dette mondiale n’est pas remboursée et doit continuer de grimper, parce qu’elle est constamment remise à plus tard, et que ces reconductions incluent les intérêts à payer. Le nuage de la dette ne peut que se faire plus menaçant.

Quand les intérêts grimpent, comme ils l’ont fait récemment, les marchés font preuve d’une préférence accrue pour les devises plutôt que pour les obligations.

Cette hausse embryonnaire des taux d’intérêt indique que nous pourrions un jour voir un désir grandissant de la part des investisseurs de se débarrasser de leurs obligations ; ce qui signifie qu’une hausse des taux d’intérêt pourrait faire baisser les prix des obligations, et que cette baisse de prix pourrait forcer les détenteurs d’obligations à enregistrer des pertes sur leurs obligations et autres instruments de crédit qui forment le nuage de la dette. Une vente hâtive d’obligations aggraverait la perte de valeur et renforcerait la hausse des taux. Comme c’est toujours le cas en période de panique, ceux qui paniquent les premiers auront de meilleures chances d’échapper aux pertes.

Mais il y a un autre problème : une grande majorité des investisseurs et les fonds d’investissements ont investi sur les obligations, sur lesquelles ils ont réalisé de gros profits quand les taux d’intérêt ont commencé à baisser. Mais si les gros investisseurs sont des détenteurs d’obligations, à qui vont-ils vendre leurs obligations lorsqu’ils chercheront à les liquider ? Ces investisseurs enregistreront de lourdes pertes, parce que les prix des obligations seront forcés de s’effondrer. Et cela se produira dès que les investisseurs penseront voir les taux grimper plutôt que baisser.

Les systèmes bancaires investissent sur les obligations, et les obligations représentent une grande partie de leurs actifs. En Europe, si les actifs du système bancaire baissaient de 4%, le système bancaire européen se retrouverait en banqueroute. Un effondrement du prix des obligations généré par une hausse des taux d’intérêt serait létal pour le système bancaire européen, et si l’Europe s’effondrait ; le reste du monde ne pourrait qu’en faire de même.

Les taux d’intérêt devront tôt ou tard grimper. Les banquiers centraux tremblent lorsqu’ils pensent voir grimper les taux. Bien évidemment, la Fed et la BCE ne peuvent pas se permettre de les rehausser. Elles sont coincées et attendent la peur au ventre le déluge de liquidation que fera pleuvoir sur elles le nuage de 223 trillions de dollars qui plane au-dessus d’elles.

Hugo Salinas Price/ 24hgold.com

Héroïne, cocaïne et maintenant ritaline…Des Marchés sous haute perfusion !

Le couple quantitative easing+taux zéro utilisé par les banques centrales est maintenu avec un traitement contre l’hyperactivité.

La hausse boursière, après une phase normale de soulagement, a été relayée par des mesures fiscales, puis des mesures monétaires.

La mise en place de politiques monétaires non conventionnelles, articulées autour des taux d’intérêt zéro et des QE avait à cette époque, selon ses promoteurs, pour fonction de faire chuter les couts d’emprunts pour soulager les débiteurs, aider les ménages à conserver leur habitation et empêcher les banques de faire faillite.

Par la suite, il est apparu que les autorités monétaires avaient des objectifs plus complexes et plus discrets comme : faire baisser le coût des emprunts du gouvernement, financer les déficits, faire baisser le dollar pour être plus compétitif, soutenir la consommation des ménages par le crédit, et finalement, les autorités ont reconnu le pot aux roses : elles s’étaient fixé comme but de créer un effet de richesse artificiel par la mise à zéro des taux et la création de liquidités. En supprimant toute rémunération sur les placements peu risqués anciens, elles ont déclenché une « vague search for yield », une vague de recherche à tout prix du rendement ce qui a eu deux effets, d’abord la revalorisation de tous les placements anciens, et ensuite l’acceptation du risque contenu dans les placements nouveaux de mauvaise qualité. Tout cela a fonctionné parce que les épargnants n’ont porté attention qu’au rendement des placements et ont négligé de se poser la question : est-ce que le capital est sûr !

Ce n’est qu’au fil du temps que tout cela s’est clarifié, entre temps, les outils intellectuels n’étaient pas assez pointus pour comprendre tout cela. L’histoire de la crise est l’histoire réelle + l’histoire de la prise de conscience progressive à la fois de la crise et des mesures prises pour la contrer.

Récemment, l’ancien président de la Fed de Dallas, Dick Fischer a osé dire clairement et publiquement ce qui n’était connu que des spécialistes et que nous répétions depuis 2009 :

« la Fed s’est débrouillée pour provoquer une énorme rally boursier afin de créer un effet de richesse … elle a injecté de la cocaïne et de l’héroïne dans le système (quantitative easing +taux zéro) … maintenant nous maintenons tout cela avec de la Ritaline ».

La Ritaline est un médicament bien connu des Américains (qui en abusent), médicament pour traiter l’hyperactivité.

« The Fed front-loaded an enormous market rally in order to create a wealth effect … we [The Fed] injected cocaine and heroin into the system [quantitative easing + zero interest rate policy] … now we are maintaining it with ritalin. » – Former Dallas Fed President, Dick Fisher…

Bref, le fait important pour nous c’est le fait que maintenant il y a une prise de conscience claire de ce qui s’est passé. Quasi tout le monde comprend : les causes, les effets ; le mal et les remèdes ; les effets positifs et les conséquences négatives. Après une prise de conscience, se produit un effet d’apprentissage et plus rien n’est comme avant. Voilà, pour nous, ce qui est important. On comprend que l’on traité le problème de l’excès de dettes par la création d’encore plus de dettes ; on comprend que la hausse du prix des actifs n’était pas spontanée, mais qu’elle était recherchée et que son origine était dans le couple « héroïne + cocaïne », c’est à dire « Quantitive easing+taux zéro ».

Comme la situation américaine a évolué positivement au niveau de l’emploi et que l’on observe un certain frémissement de la hausse des prix, les autorités, conformément à leur double mandat formel, sont obligées de s’interroger : est ce que l’on continue ou est-ce que l’on arrête ? Question binaire, dilemme auquel personne n’a de réponse satisfaisante en raison de la complexité de la situation mondiale, de son enchevêtrement, en raison de l’absence de référence historique et théorique.

Les uns veulent stopper maintenant car la situation du marché du travail a dépassé les objectifs, elle est trop bonne ; les autres veulent temporiser car la situation mondiale est mauvaise et surtout le risque financier est très élevé.

A cette question personne n’a de réponse à ce jour. Le dilemme est d’autant plus crucial que les marchés sont nerveux malgré la Ritaline, ils sont très endettés, très vulnérables et surtout très cher. On ne peut compter sur les investisseurs de long terme pour faire la contrepartie des ventes de ceux qui seront obligés de liquider.

Faute de pouvoir trancher, on tergiverse et on essaie de gagner du temps, de moduler et en quelque sorte de favoriser un atterrissage en douceur. Ce concept d’atterrissage en douceur est très à la mode et il traduit bien la situation mondiale marquée par une lévitation générale et un risque de crash.

Le gradualisme et le doigté suffiront-ils ? S’ils réussissent, le public au lieu d’être ruiné d’un seul coup, le sera, mais sur longue période. Au choix, à vous de choisir !

On a mis les taux à zéro et injecté des liquidités, notre fameux mistigri

On a fait des QE, des achats de titres à long terme ce qui a fait exploser le bilan de la Rserve Fédérale.

On a gavé l’oie et incité au recours au crédit par le biais du crédit étudiant et du crédit auto.

Les entreprises ont contracté un montant de dettes record afin de financer des projets idiots comme le fracking et surtout les rachats de leur propres actions. La dégradation de la qualité du crédit est considérable.

Et maintenant nous en sommes là, la régularisation a commencé sur le prix des actifs financiers les plus pourris depuis la mi 2014. On vend d’abord ce qui est le plus menacé.

Les marges de manoeuvre restantes dans le système sont faibles car la dette du gouvernement n’a cessé de progresser

La charge de la dette, le paiement des interêts risque d’exploser si l’inflation progresse et que les taux montent

La qualité du bilan de la réserve fédérale est déplorable

En fait nous sommes à deux endroits en même temps;

-d’abord: à la croisée des chemins

et en même temps

-ensuite: dans l’impasse

On comprend qu’il faut beaucoup de Ritaline.

EN BANDE SON:

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS….SOUTENEZ CE BLOG FAITES UN DON

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS….SOUTENEZ CE BLOG FAITES UN DON

En savoir plus sur Le blog A Lupus un regard hagard sur Lécocomics et ses finances

Abonnez-vous pour recevoir les derniers articles par e-mail.

Catégories :Art de la guerre monétaire et économique, Behaviorisme et Finance Comportementale, Commentaire de Marché, Les Clefs pour Comprendre, Les Editos, Les Incontournables, Marchés Financiers et Boursiers Actions, Mister Market and Doctor Conjoncture, Mon Banquier est Central, Monétarisme, Trappe à Dettes

L’échec de Draghi sur les changes est manifeste, le dollar index réussit à baisser de 1% à 96,20, symétriquement l’Euro progresse de 1,1%, ce qui est un comble pour une semaine de tirs intenses de bazooka ! Nous nageons en pleine contradiction, les USA sont en cycle de hausse des taux et de resserrement et le dollar baisse ; l’Europe est en phase accélérée de stimulation et d’assouplissement monétaire, et l’euro progresse! C’est une situation instable qui va devoir se décanter. Nous avons écrit il y a peu que tout était déréglé, on en voit ici l’illustration.

Voilà des mois que je répète ici que le consensus était trop baissier sur l’euro alors qu’il est déjà largement sous évalué par rapport au dollar sur de nombreux critères fondamentaux… Surtout on vient d’1.60 et tout le monde l’a oublié… Un mouvement de 1.60 à 1.05 sur la plus grosse paire au monde c’est juste monstrueux. Tout est dans les cours et il a fallait à minima casser le timing et fracasser du short… Je reste haussier sur l’euro même si on ne peut pas exclure qu’il fasse un bull trap pour la raison technique précédemment évoqué. Force est de constater que quand Draghi descoit comme en décembre les shorts euros se font punir et quand il délivre ils se font punir aussi… si avec ça ils ne comprennent pas…

Par ailleurs vous ne cessez de dire que les maîtres ont encore la main or à moins qu’il ne veuillent la catastrophe, il était impératif que l’USD redescende pour différentes raisons mais surtout pour éviter des faillites en domino d’émergents endettés dans cette devise.

Le marchés européens tremblent parce que l’euro est remonté à 1.13… les braves gens… c’est une tempête dans un verre d’eau depuis des mois entre 1.08 et 1.14… La zone euro a vécu avec un euro à 1.60… si l’euro remonte à 1.20 ça ne sera donc pas un problème, le pétrole sera probablement autour de 50 dollar et pas mal d’émergents seront (au moins provisoirement) sauvé. Je pense donc que le scénario n’est pas mauvais pour les actions et je maintiens que mars-avril est une fenêtre de tir haussière même si une bonne partie du chemin a été fait.

J’aimeJ’aime

faber vote trump

probablement l’une des meilleures de Keiser

trump= FRD= robespierre / plus de medias locaux (=syndrôme de « la voix du nord »*) / keynes à versailles/ … / crise financiere=> crise de régime/ bitcoin = potentiellement « digital ghetto** » /

rien de neuf mais synthèse concise et époustouflante

*la voix du nord a organisé cette semaine une reunion à l’edhec sur la sortie de l’euro ou deux economistes de cette « business school » ont chiffré les conséquences d’une sortie de l’euro

je ne communique pas avec eux mais je profite de ce blogue pour leur adresser le message suivant:

lorsque votre journal le Soir a recommencé à sortir avec l’assentiment de l’abwehr: avez-vous bien publié des analyses sur les bienfaits du reichsmark en Belgique ainsi que les analyses d’une « business school » de l’abwehr?

est-ce que le responsable de Rossel a été tondu à la libération?

**

la fed a été instaurée après et grace à la panique de 1907 (brought to you by JPM)

=>

est-ce que le « digital ghetto » ou « plastic apartheid » (sic M Keiser) va pouvoir être instauré aprés une dépression fomentée et organisée?

le plan est peut être, si besoin, de détruire en mettant les tx negatifs une fois (non viable à LT on en a parlé

(=> les tx neg induisent necessairement la perte de confiance et la destruction du systeme car apres impossible de les remonter ou même si ils remontaient impossible de recouvrer la confiance dans les tx qui pourraient redevnir neg puisqu’ils l’ont été UNE fois/ j’avais dit qu’à mon avis 99% des politiciens se font manipuler sur ce coup)

=>la destruction permet l’instauration du nouveau système, comme en 1907 /1913

J’aimeJ’aime

http://www.maxkeiser.com/2016/03/kr889-keiser-report-trump-addicted-america/

le lien oublié

J’aimeJ’aime

« une grande majorité des investisseurs et les fonds d’investissements ont investi sur les obligations, sur lesquelles ils ont réalisé de gros profits quand les taux d’intérêt ont commencé à baisser. Mais si les gros investisseurs sont des détenteurs d’obligations, à qui vont-ils vendre leurs obligations lorsqu’ils chercheront à les liquider ? Ces investisseurs enregistreront de lourdes pertes, parce que les prix des obligations seront forcés de s’effondrer. » (Hugo Salinas Price) : à mon avis, nombre de ces investisseurs sont des assureurs, des fonds de pensions, qui conservent naturellement ces obligations jusqu’à l’échéance. Ils ne sont d’ailleurs pas tenu de les valoriser à leurs cours coté mais à leurs prix d’achat initial. Ils n’ont pas non plus à enregistrer les pertes sur moins-values latentes (ni les plus-values latentes).

J. Hussman souligne d’ailleurs que l’explication réelle de la fin de la crise de 2008 est l’autorisation données aux banques de ne pas avoir à constater les pertes latentes sur des titres dès lors qu’elles s’engageaient à les conserver. Leur bilan en fut ressuscité et leurs patrons purent toucher des bonus (ce qui ne les a pas empêchées de vendre lorsque ces titres revinrent en plus-values, leurs patrons empochant davantage encore de bonus…)

J’aimeJ’aime

LOL PPT, incroyable

>>

http://www.zerohedge.com/news/2016-03-21/desperate-china-begged-fed-plunge-protection-playbook-its-market-crashed

J’aimeJ’aime

http://www.zerohedge.com/news/2016-03-21/misplaced-confidence-ecb-lessons-john-laws-mississippi-bubble

« Any Frenchman with a knowledge of his country’s history should hear alarm bells ringing. The ECB is running the Eurozone’s money and assets in a similar fashion to that of John Law’s Banque Generale Privée (renamed Banque Royale in 1719) »

« Today, the assets being overvalued for the governments’ benefit are government bonds themselves, but the principal is the same. There is no need to use a separate, Mississippi-style vehicle, because there is a fully functioning government bond market. »

je viens d’acheter mon premier » Het Groote Tafereel der Dwaasheid » @1500e probablement une version pourrie mais c’est pas cher

J’aimeJ’aime