NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

La répression financière : comment on nous spolie de manière légale

fr.express.live septembre 25, 2018

Des mesures de répression financière pour assurer un financement à bon compte des Etats

Pour se prémunir contre ce type de risque, les gouvernements peuvent être tentés de prendre des mesures visant à garantir les bonnes conditions de financement de leur dette, en s’assurant soit de la disponibilité des capitaux qui y sont consacrés, soit du coût modique de son financement : c’est ce que l’on appelle la “répression financière”. Par exemple, les Etats peuvent introduire des réglementations bancairesvisant à contraindre les banques ou les organismes d’assurance à investir un certain ratio d’obligations souveraines. Ils peuvent aussi imposer des contrôles de capitaux pour empêcher les agents économiques d’investir à l’étranger, et maintenir ainsi l’épargne domestique dans le pays. Mais parfois, ce sont aussi les banques centrales, qui ont pour mission de favoriser la croissance économique, qui peuvent être amenées à prendre des mesures qui conduisent à de la répression financière, notamment lorsqu’elles maintiennent les taux d’intérêt à des niveaux anormalement bas, ou qu’elles mènent des politiques d’assouplissement quantitatif fondées sur l’achat d’obligations souveraines.

Or, ces mesures ne sont pas anodines pour les particuliers et les entreprises, car elles introduisent une distorsion des marchés, rappelle Patrick Artus, économiste en chef à la banque d’investissement française Natixis. Il explique entre autres que ces politiques sont à l’origine des taux d’intérêt anormalement bas que l’on constate actuellement dans les pays de l’OCDE, lesquels spolient les épargnants, qui dont l’épargne n’est plus rétribuée comme elle devrait l’être dans une situation normale.

Pire, il affirme que cette répression financière est devenue irréversible, et que les marchés financiers ne pourront plus être libéralisés, ce qui signifie qu’ils seront désormais systématiquement affectés par des distorsions à l’origine d’inefficacités.

Pour étayer son explication, il prend 3 exemples.

1 – Les pays de l’OCDE

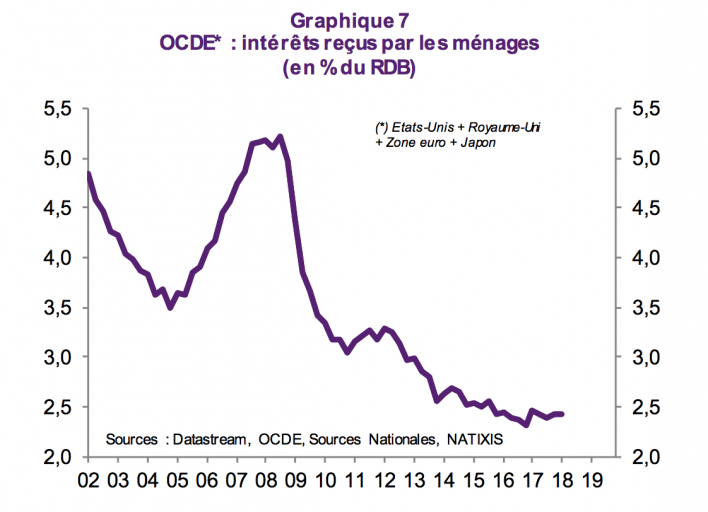

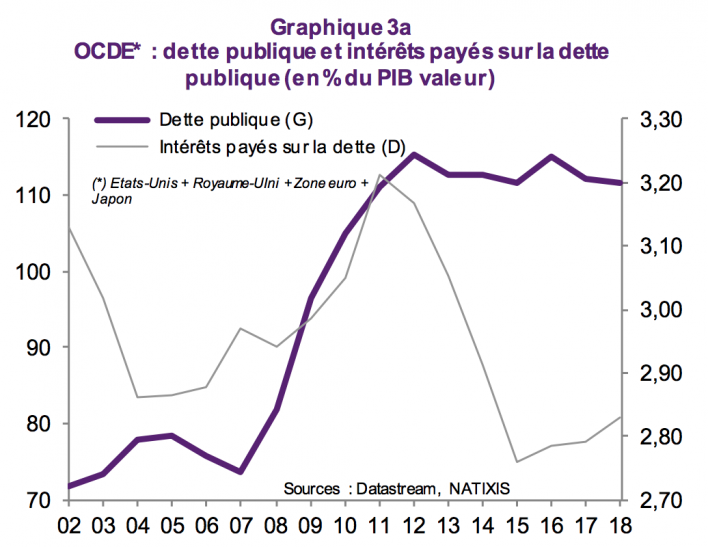

Dans ces pays, les taux d’intérêt ont été maintenus à de faibles niveaux, comparativement à la croissance, surtout depuis la crise financière de 2008. L’objectif est de soutenir la croissance, mais aussi d’éviter aux Etats surendettés par les politiques de relance d’être confrontés à un problème d’insuffisance de financement, qui pourrait conduire à une crise de la dette dans certains de ces pays. “Il est alors obligatoire de maintenir des taux d’intérêt anormalement bas, donc de spolier dans le long terme les prêteurs, ce qui est la première forme de répression financière”, écrit Artus.

2 – La Chine

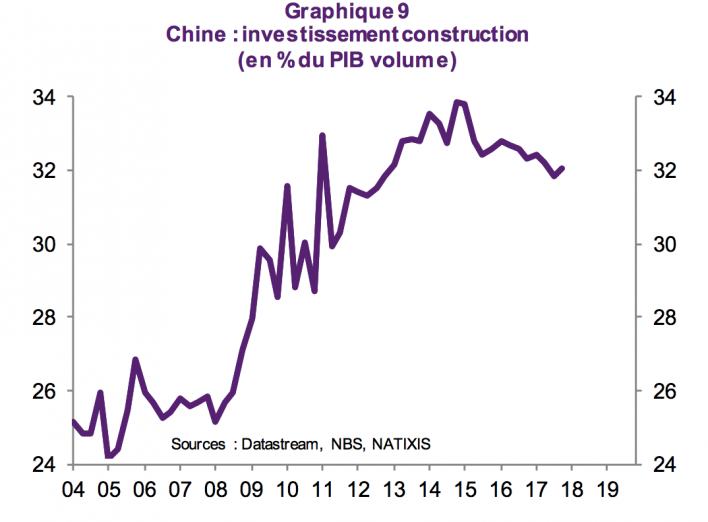

En Chine, cet abaissement des taux d’intérêt, opéré par la banque centrale, a incité les épargnants à rechercher de meilleurs rendements à l’étranger, ce qui a déclenché une fuite des capitaux entre 2014 et 2016, et laminé les réserves en devises du pays. Le pays a donc pris une seconde mesure de répression financière pour l’aider à financer sa dette colossale: un contrôle des capitaux, visant à contraindre les épargnants chinois à placer leur argent dans le pays, et à assurer ainsi l’existence d’un vaste “pool” de capitaux, garant de coûts de financement faible. “Les épargnants chinois sont donc soumis à une double répression financière : ils ne peuvent pas investir à l’étranger, ils reçoivent une rémunération anormalement faible sur leur épargne investie en Chine”, précise Artus.

Mais ces mesures entraînent des distorsions du marché, qui se matérialisent par des bulles, comme celle de la construction chinoise. Ces investissements disproportionnés n’ont pas toujours été efficaces, comme en témoignent les nombreuses villes fantômes qui ont vu le jour en Chine au cours de ces dernières années.

3 – L’Europe

En Europe, la répression financière s’est exercée au travers de la modification de la réglementation applicable aux banques et aux entreprises d’assurance. Elles ont été ainsi forcées d’investir dans des obligations souveraines, au détriment d’autres actifs qu’elles auraient pu leur préférer. De cette manière, les Etats européens se sont ménagés des débouchés pour leurs émissions d’obligations.

La répression financière n’est pas sans dangers

Des taux d’intérêt anormalement faibles, déconnectés du taux de croissance de l’économie, une réglementation bancaire contraignante, des contrôles de capitaux, sont autant de facteurs qui introduisent des distorsions en modifiant les comportements des agents économiques. Ils sont notamment à l’origine d’inefficacités dans le choix de certains investissements, et empêchent les banques et les compagnies d’assurance de prêter les capitaux dont elles disposent aux entreprises, alors que celles-ci en ont cruellement besoin dans la zone euro.

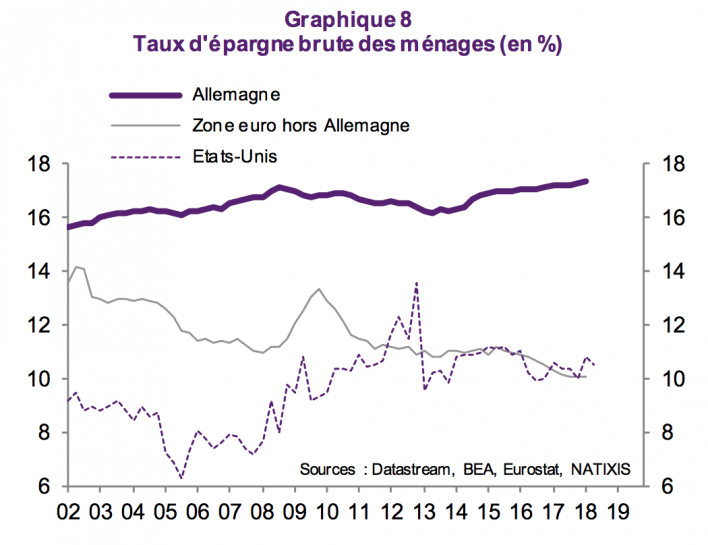

Ils sont aussi responsables d’une insuffisance de l’épargne en conséquence des taux d’intérêt trop faibles, ou au contraire, d’un excès de celle-ci, lorsque les épargnants réagissent à de faibles rendements de leurs économies en augmentant le volume de celles-ci, comme c’est le cas en Allemagne.

OK++++++++++++++++++++++++++++++++++

EN BANDE SON :

En savoir plus sur Le blog A Lupus un regard hagard sur Lécocomics et ses finances

Abonnez-vous pour recevoir les derniers articles par e-mail.

Il va bien falloir spolier les banques et les hommes politiques à leur tour ?

https://polldaddy.com/js/rating/rating.js

J’aimeJ’aime

on confond le chiffre d’affaire de l’entreprise avec le salaire du patron on ne rembourse pas la dette avec le PIB mais avec le budget de l’État soit environ 500% du dit budget

J’aimeJ’aime

La masse d’argent qui sert à l’économie réelle n’atteint pas 5% de la masse d’argent produite par les banques.

https://lejustenecessaire.wordpress.com/

On sacre un homme qui n’a pas fait grand chose pour la cause climatique, mais qui a tant fait pour la masse d’argent détenue par le 1%.

http://www.leparisien.fr/societe/macron-est-il-vraiment-champion-du-climat-25-09-2018-7901997.php

https://polldaddy.com/js/rating/rating.js

J’aimeJ’aime