NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

Au Bar des Alcooliques non anonymes Andreas Hofert et Michel Juvet se mettent à table

Propos sobres et salvateurs recueillis par Sébastien Dubas, Mathilde Farine et Frédéric Lelièvre

")

PLUS DE REDEMPTEURS EN SUIVANT :

«Malsaine», la stratégie du dollar faible paraît pourtant seule à même de «réduire les déséquilibres» aux yeux des quatre économistes réunis par «Le Temps»

Le Temps: 2011 sera-t-elle une nouvelle année de «guerre des monnaies»?

François Gilliéron: Un pays en bonne santé se doit d’avoir une monnaie forte. Dans cette optique, le jeu américain qui tend toujours à laisser glisser sa monnaie est malsain.

Michel Girardin: Mais dans certains cas, il n’y a pas d’autre mécanisme que celui de la dévaluation pour garder son économie à flot et donner un peu d’oxygène à ses exportations et à sa croissance économique. A partir du moment où il n’y a pas de risque majeur d’importer de l’inflation, les Etats sont même incités à laisser filer leur monnaie.

Michel Juvet: J’irais mème plus loin la fluctuation des devises est le meilleur outil pour rétablir les déséquilibres. Le problème aujourd’hui vient des pays émergents qui bloquent leurs monnaies alors qu’elles devraient être réévaluées.

Andreas Hoefert: Du point de vue de la Chine, sa monnaie réelle se réévalue automatiquement par le biais de l’inflation. Son argument étant que l’inflation peut stimuler son économie tandis qu’une réévaluation classique de sa monnaie serait contre-productive.

Michel Juvet: Car la Chine sait très bien que si elle réévalue le yuan elle fera des pertes sur ses actifs en dollars.

Le yuan au plus haut face au dollar depuis… 1993

Le yuan a atteint ce jeudi un niveau record de 17 ans face au dollar, alors que la Banque populaire de Chine a de nouveau relevé à un plus haut de 6,6229 yuans pour un dollar le milieu de la fourchette autour de laquelle la monnaie peut monter ou descendre de 0,5% sur une journée .

La valeur spot du renminbi, la dénomination officielle de la monnaie chinoise, est ainsi montée jeudi jusqu’à 6,60 yuans pour un dollar, soit une hausse de 0,3% par rapport à la clôture de mercredi qui porte sa progression à 1,2% depuis le 20 décembre. Il s’agit de son niveau le plus élevé depuis décembre 1993, quand la banque centrale chinoise avait unifié le taux de change officiel du yuan et celui prévalant sur le marché des changes.

L’arrimage au dollar abandonné en juin 2010

Le renminbi a au total engrangé 3,4% depuis la fin juin 2010, quand la Chine a abandonné l’arrimage du yuan au dollar au taux de 6,83 en vigueur depuis juillet 2008. A l’époque, Pékin avait mis fin avec cette décision aux mesures de contrôle du taux de change prises pour contrer la crise économique naissante, et renoué avec la politique de flexibilité de la monnaie chinoise entamée en juillet 2005.

Autre facteur favorable à l’appréciation du yuan, la Chine a relevé ses taux d’intérêt la semaine dernière pour juguler l’inflation, après avoir relevé plusieurs remonté le taux des réserves obligatoires des banques. Les professionnels s’attendent donc désormais à une nouvelle hausse du yuan de 1 à 2% au premier trimestre 2011.

Hausse de 21% entre 2005 et 2008

Entre 1995 et 2005, le taux de change du yuan avait été très stable, évoluant aux alentours de 8,27 yuans pour un dollar. En juillet 2005, Pékin avait cédé aux pressions internationales, et notamment américaines, en annonçant simultanément la fin de l’indexation du yuan au dollar et une réévaluation avec effet immédiat de 2,1 % de sa monnaie. Cette décision s’était traduite par une hausse du renminbi face au billet vert de 21 % en trois ans Source : La Tribune.fr – 30/12/2010

– La force du franc suisse vous inquiète-t-elle?

– M.Gi.: Son niveau actuel est plus élevé qu’à son pic de 1978. La Banque nationale suisse [BNS] en était alors venue à mettre des taux négatifs pour contrer la tendance.

– F.G.: Comme à l’époque, il faut agir, et vite.

– M.Ju.: Je ne crois pas. L’Europe mettrait une énorme pression si l’on taxait le dépôt des Européens. L’expérience de 1978 doit nous empêcher d’aller dans cette direction: non seulement on a fait de la taxation mais en plus, on a fait tourner la planche à billets. Un an plus tard, la BNS ne savait plus contrôler l’inflation. Aujourd’hui il faut plutôt sortir la BNS de son isolement. Et trouver les moyens pour que les autres pays l’aident dans sa lutte.

– F.G.: Ce qui m’inquiète c’est de savoir où l’on va s’arrêter. On peut imaginer un franc suisse à 1,20 euro. On doit à tout prix prendre des mesures défensives pour notre monnaie.

– A.H.: Son niveau actuel n’est pas si dramatique. On oublie trop souvent que la Suisse a énormément profité de l’euro. Imaginez un instant où pourraient être la drachme et la peseta à l’heure actuelle, vis-à-vis du franc suisse? Par rapport au cours «actuel» franc français ou à la lire italienne – déduit implicitement du niveau de l’euro – le franc suisse reste sous-évalué. Il sera probablement très proche de la parité vis-à-vis de l’euro – si celui-ci existe toujours – d’ici à une dizaine d’années. La question est de savoir si cette appréciation se fera par à-coup ou dans la tendance. Dans le premier cas, la barre des 1,20 euro risque de faire mal à notre économie. Mais nous n’y sommes pas encore.

Par ailleurs, le discours selon lequel une monnaie faible est préférable pour les exportations est complètement faux. Les grands exportateurs mondiaux qui ont encore une base industrielle forte et qui exportent des machines de qualités – Japon, Suisse ou Allemagne – ont toujours eu des monnaies fortes.

– M.Ju.: Tout à fait d’accord. Simplement, si le secteur des exportations est touché, d’autres secteurs devraient profiter d’une monnaie forte. Or, je n’ai pas vu les prix baisser en Suisse. Cela veut dire que l’on n’a pas assez de libéralisation des prix. Et que, d’autre part, on a encore des cartels.

– A.H.: Il est tout à fait paradoxal qu’avec une telle fluctuation sur l’euro on ne voit aucune différence sur le prix des biens qui sont importés en Suisse.

Le Temps: Le Sommet de l’Union européenne, mi-décembre, n’a pas débouché sur d’importantes décisions. Combien de temps la zone euro peut-elle tenir?

Andreas Hoefert: Elle peut tenir très longtemps en allant de crise en crise. Le Portugal sera touché, puis l’Espagne. A ce moment-là, une réflexion pourra commencer pour trouver un moyen de sortir de cet engrenage. La seule porte de sortie se trouve dans une intégration économique, sociale et des politiques budgétaires plus importantes. Mais ce n’est pas la voie prise par les politiciens aujourd’hui.

Michel Juvet: Cela dépendra surtout de l’Allemagne et de sa façon de juger les coûts et les bénéfices qu’implique sa présence dans la zone euro. C’est une question politique, car économiquement, on arrive tous à la même réponse.

Michel Girardin: Il est important de créer les bases des Etats-Unis d’Europe. Mais pour l’instant, on parle de financement sans résoudre la question de la dette. Or les marchés sont très sceptiques, ce qui provoque une hausse des taux et un cercle vicieux puisque cela augmente la charge de la dette. Ce sont les marchés qui dictent le «timing» possible de l’implosion.

François Gilliéron: Ce sont surtout ses adversaires qui se plaisent à parler d’implosion, donc les Anglo-Saxons. Cependant, vu l’ampleur de l’endettement américain, l’Europe a encore beaucoup de marge en la matière: elle aussi pourrait se mettre à imprimer de la monnaie…

Michel Girardin: Ce serait une mauvaise solution à un vrai problème. On suivrait l’exemple américain, qui est celui du mauvais élève. On peut réduire le problème de l’endettement en stimulant la croissance. Mais à un moment donné, il faudra en payer le prix: une inflation qui ne sera pas liée à une surchauffe économique, mais qui sera bien plus grave parce qu’elle viendra de la défiance envers les banques centrales et la monnaie papier.

– L’Europe fait-elle tout faux?

– M.Ju.: Non. Le «timing» est mauvais, mais le raisonnement est intéressant. Elle essaie de coordonner les politiques budgétaires et met la pression sur les pays trop endettés. Parallèlement, elle essaie de se montrer solidaire en ce qui concerne les dettes, ce qui paraît juste lorsqu’on est dans une zone monétaire unifiée. Les réticences de l’Allemagne à augmenter la taille du fonds de stabilisation sont en revanche incompréhensibles. Dans ces problèmes il vaut mieux anticiper que réagir, et d’ailleurs cela ne lui coûterait pas grand-chose. Berlin craint le moment où elle aura tellement aidé les autres pays et augmenté tellement sa dette que ses coûts de financement grimperont. Avant d’en arriver là, on peut mettre en place un fonds de 1000 à 2000 milliards d’euros [ndlr: il pèse aujourd’hui 440 milliards]. Dans ce cas, l’augmentation potentielle de sa dette l’amènerait à environ 100% du PIB, ce qui correspond à la moyenne européenne.

– Le rééchelonnement des dettes ne pourrait-il pas éviter tous ces problèmes?

– A.H.: Oui. Je ne vois d’ailleurs pas pourquoi l’Irlande est derrière ses banques. On aurait pu commencer à faire payer les privés dès ce moment.

– M.Ju.: La question est plutôt: quand faut-il restructurer la dette? Aujourd’hui, les risques sont trop importants pour le système bancaire européen et les Etats ne sont pas suffisamment assainis pour lancer un processus de restructuration. Il est inutile de le faire tant que les déficits budgétaires courants sont trop importants. Il faut attendre en tout cas deux ans.

– A.H.: La Banque centrale européenne devrait résoudre ce problème – comme la Fed l’a fait avec le «subprime» – en faisant passer les dettes des PIIGS sur son bilan.

– M.Ju.: Quid de l’indépendance de la banque centrale dans ce cas? On lui demande d’intervenir dans la gestion publique.

La Réserve Fédérale achetera 60% de la dette du gouvernement américain en 2011

Gonzalo Lira, dans son dernier article, estime que la Réserve Fédérale américaine achètera 60% de la dette émise par le gouvernement américain au cours de l’exercice 2011. En d’autres termes, la FED dancera la Valse de Monétisation si populaire dans les pays d’Amérique Latine des années 1970. Mark Twain aimait mentionner qu’il y a les mensonges, les gros mensonges, et les statistiques

M.Gi.: C’est bien ce que fait la Fed. On est dans une configuration où il s’agit de choisir la stratégie qui fera le moins de mal.

– M.Ju.: –C’est un point intéressant qui est soulevé. Car si tout le monde s’est inquiété des dettes européennes en 2010, personne ne s’inquiète de la dette américaine. Puisque ce sont les créanciers qui mènent la barque, quand vont-ils – la Chine, le Japon et la Grande-Bretagne en particulier – s’inquiéter de la situation américaine?

– A propos des Etats-Unis: vont-ils finir par recréer de l’emploi?

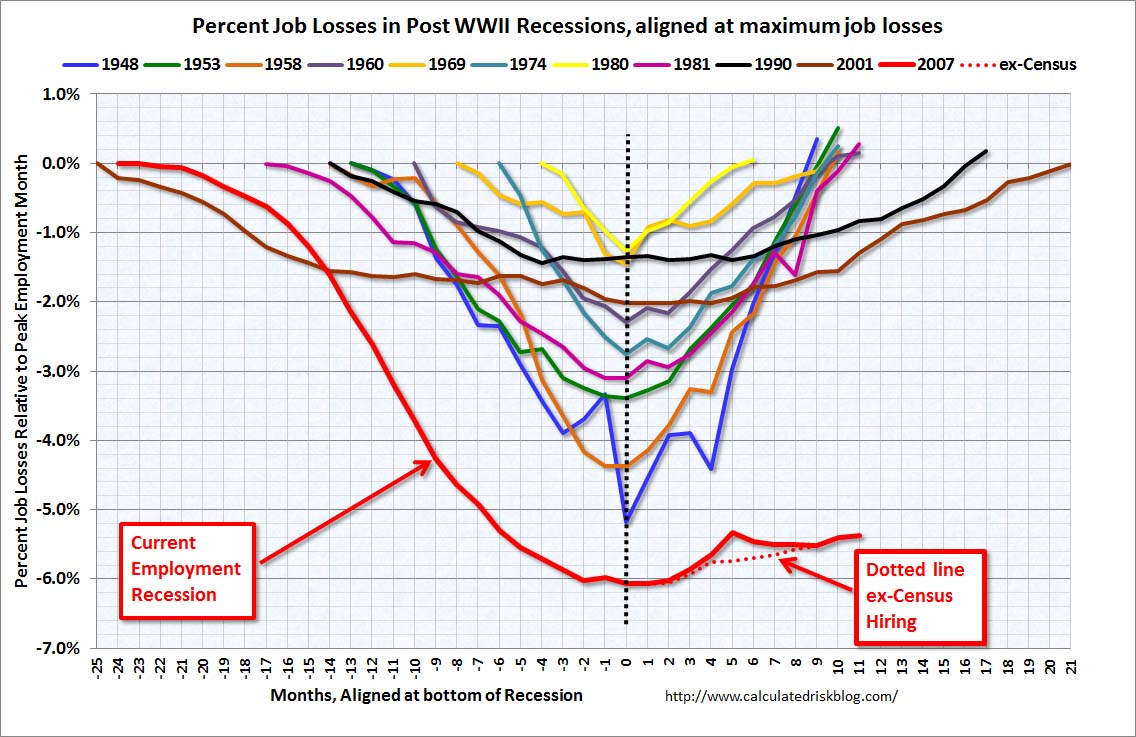

– A.H.: Je ne pense pas pour les trois ou quatre prochaines années. Lors de la récession précédente, au début des années 2000, la poussée du chômage a été telle qu’il a fallu cinq ans pour la résorber. Maintenant, nous avons atteint un pic près de deux fois plus élevé. En outre, la situation du marché immobilier rend plus difficile la mobilité vers les Etats où se créent davantage d’emplois parce qu’il n’est pas toujours possible de céder son logement.

Le graphique suivant, qui présente l’évolution du taux de pertes d’emploi au cours de toutes les récessions américaines depuis 1948, se passe de tout commentaire

source Jesse le café américain |

– M.Ju.: La situation pourrait devenir temporairement plus positive. Surtout avec le dernier plan budgétaire américain. Si les entreprises peuvent anticiper une croissance meilleure qu’attendu, elles peuvent investir dans les capacités et recruter. Il pourrait donc y avoir des créations d’emplois, même si cela ne veut pas dire que le chômage va baisser. Les entreprises se sont d’abord concentrées sur l’amélioration de leurs marges bénéficiaires.

– A.H.: Le désendettement du secteur privé va certes continuer, mais on force les Américains à consommer alors qu’ils sont toujours endettés, ce qui n’est pas très efficace. Les entreprises n’ont pas envie d’investir non plus. Depuis la Deuxième Guerre mondiale, il n’y a jamais eu de relance par les exportations aux Etats-Unis. Par ailleurs, on ne peut pas dire qu’ils vendent des produits que les gens ont envie d’acheter – généralement, ce que les gens achètent, c’est du «made in China» conçu aux Etats-Unis. La croissance américaine à long terme a pris un sérieux coup, et cela bien avant la crise financière. J’ai l’impression que la politique monétaire et budgétaire américaine vise à ramener l’Amérique sur un taux de croissance qui n’est plus le sien. Des phénomènes inflationnistes s’en dégageront forcément.

– M.Ju.: Les ménages américains, dans leur ensemble, ne sont pas très endettés. Leur fortune – immobilier et actifs financiers – est nettement supérieure à leur endettement. Avec leurs seuls dépôts bancaires ils pourraient rembourser 75% des emprunts hypothécaires. En fin de compte, s’ils ont des actifs qui progressent – immobilier qui se stabilise, bourse bien orientée, taux d’intérêts qui restent bas – les ménages endettés peuvent survivre encore pas mal d’années.

DETTE ET PATRIMOINE DES MENAGES US

– M.Gi.: Dans ce cas, on s’en remet à la bourse. Si elle est bonne, il y aura un effet de richesse. Cela stimulera la croissance et on rentrera ainsi dans un cercle vertueux. Mais je trouve dangereux de tabler sur les marchés pour arriver au scénario macroéconomique. En général, c’est l’inverse qui se produit.

– F.G.: Le nombre de consommateurs décroît actuellement aux Etats-Unis alors que les bénéficiaires des «food stamps» – leurs Restos du cœur – explosent.

– M.Ju.: Là, on est sur un terrain politique. Economiquement, on sait que les 20% les plus aisés contribuent pour 50% de la consommation américaine. C’est ce qui compte pour la croissance.

La lutte de Pékin contre la surchauffe marquera l’actualité cette année

Le Temps: Peut-on compter sur l’économie chinoise pour stimuler la croissance mondiale?

Andreas Hoefert: C’est déjà le moteur de la moitié de l’économie mondiale: le Sud-Est asiatique et les pays qui y sont exposés comme les exportateurs de matières premières, mais aussi l’Allemagne, la Suisse, le Benelux et la Scandinavie. Ce sont ces pays qui s’en sortent mieux que les Etats-Unis, la France ou le Royaume-Uni.

Michel Juvet: Pour les Européens et les Américains, la Chine n’est pas un moteur. Les Occidentaux [Suisses exclus] ont un déficit commercial vis-à-vis de ce pays. La Chine nous pompe en réalité de la croissance puisqu’elle exporte plus qu’elle ne nous importe.

Andreas Hoefert: Ce n’est pas forcément vrai pour l’Allemagne, qui profite également du dynamisme de l’Asie du Sud-Est. Cela dit, lorsqu’on évoque les risques en 2011, on pense à l’euro, à la faillite d’une municipalité américaine. Mais on oublie une surchauffe de la Chine, qui impliquerait une politique monétaire restrictive. Comme en 2008.

Michel Girardin: Ce n’est pas un problème. Il suffit de relever les taux. Il est plus facile d’agir contre une économie qui va trop bien.

– On se dirige donc vers un changement de la donne monétaire par Pékin?

– M. Ju.: Il s’agit plus de savoir quand ils le feront, plutôt que s’ils le feront. S’ils le font rapidement, c’est dangereux, on craint l’atterrissage forcé comme avant Tiananmen. Tout le monde disait déjà en 2006 qu’il était plus facile d’agir contre une économie qui va trop bien alors qu’il y avait une bulle immobilière aux Etats-Unis. De même qu’en 1989 au Japon…

– M. Gi.: Mais les autorités n’ont rien fait.

– M. Ju.: Et les Chinois seraient-ils plus intelligents que les autres?

– M. Gi.: Ils ont déjà commencé à agir et à resserrer les coûts du crédit. Regardez la Suisse, la BNS peut seulement agiter le drapeau rouge pour mettre en avant le risque de bulle immobilière, mais elle ne peut rien faire. Le franc est à un niveau tel qu’elle ne peut pas relever les taux. La Chine n’est pas dans cette situation. Elle a une monnaie sous-évaluée.

– M. Ju.: Cette sorte de croyance dans la capacité des autorités chinoises de tout comprendre et de tout gérer parfaitement est gênante. Les Chinois continuent à acheter de l’immobilier car ils sont convaincus que les autorités ne laisseront jamais tomber ce marché. C’est avec ce genre de réflexe qu’on perpétue les bulles.

– M. Gi.: La Chine n’est pas la seule à faire face à ce problème. Toutes les banques centrales devraient arrêter de se concentrer sur l’inflation du panier des ménages et inclure les prix de l’immobilier dans leur mesure de l’inflation. La grande erreur du Japon se trouve là. Les banques centrales affirment qu’elles ne savent pas ce qu’est une bulle spéculative, qu’on ne peut pas la mesurer et qu’elle devient visible seulement quand elle explose. Donc elles ne veulent pas agir de manière préventive. Alors que c’est le seul moment où elles pourraient être efficaces.

Or, un peu; bourse, beaucoup; emprunts d’Etat, pas du tout

Le Temps: Quels actifs faut-il préférer en 2011?

Michel Girardin: Actions, matières premières et or sont les trois actifs que nous conseillons à l’UBP.

François Gilliéron: Privilégier l’or, c’est un peu facile et cela me rappelle la formule napoléonienne: «Les baïonnettes, on peut tout faire avec, sauf s’asseoir dessus.» Le métal jaune, c’est l’opposé, actif fondamentalement stérile que les gouvernements pourront manipuler ou bloquer à leur guise le moment venu. De plus, le fait que l’or ait fait cinq fois la mise au cours de la décennie montre que nous sommes sans doute déjà dans une bulle.

Michel Juvet: C’est la première fois que des investisseurs non occidentaux ont autant d’influence sur les actifs financiers. Si je suis un Asiatique, je suis confronté à une inflation galopante et je dois acheter des matières premières et de l’or pour protéger mon portefeuille. Les perspectives 2011 étant toujours les mêmes – inflation et création de monnaie –, ils vont continuer à acheter de l’or et des matières premières. Moralité, il faut tenir compte du fait que beaucoup de personnes dans le monde veulent de l’or ou des matières premières.

Michel Girardin: Par ailleurs, l’or est le seul actif qui n’est pas corrélé aux autres véhicules de placement dans le cas d’une inflation issue d’une monétisation excessive de la dette.

Michel Juvet: Mais il y a quand même un côté troublant. Lorsque la hausse d’un actif est parabolique – plus de 100% en trois ans –, il faut être prudent et ne pas se précipiter maintenant à n’importe quel prix. Un renversement de la politique monétaire américaine lui serait fatal.

M. Gi.: Il faut garder l’or comme actif diversifiant. Dans le cas où une centrale nucléaire exploserait…

– Qu’en est-il des emprunts émis par les Etats?

– A. H.: Chez UBS, nous ne sommes pas friands d’obligations gouvernementales. Il nous faut rééduquer les clients et leur expliquer que les risques ne sont plus là où ils étaient traditionnellement. On peut toujours discuter de savoir si un krach obligataire aura lieu ou pas. Dans les faits, il s’est déjà produit pour les Italiens et pour les Grecs. J’ai un peu l’impression que l’on vit là les prémices de ce qui pourrait se passer au cœur de l’Europe, voire aux Etats-Unis.

– M. Ju.: Le marché des actions est bien plus attractif. Mais je n’achèterais pas n’importe quel titre. Les entreprises européennes qui génèrent des bénéfices importants sur les marchés émergents sont intéressantes. Aujourd’hui, il est plus attrayant d’acheter une société européenne présente en Chine que d’acheter une entreprise chinoise, généralement beaucoup plus chère, moins transparente et qui n’a pas forcément une croissance avérée à long terme. Pour moi, les marchés émergents en tant que tels font partie des risques importants à suivre l’année prochaine. Les flux de capitaux s’y sont tellement déversés qu’ils sont désormais extrêmement sensibles à un changement d’émotion de la part des investisseurs étrangers.

– A. H.: Aujourd’hui, tout le monde veut aller sur le marché chinois pour profiter de sa croissance. Mais on oublie trop souvent qu’il comprend seulement trois secteurs – énergie, télécommunications et finance. Et un – les banques – où je ne mettrai pas les pieds. Par contre, il n’y a pas d’industrie en tant que telle.

EN COMPLEMENT : Le système monétaire international est en pleine santé par Kenneth Rogoff

Que se passera-t-il pour les grandes devises mondiales en 2011 ? Depuis trois ans les taux de change jouent au yoyo en raison de la crise. Il est donc utile de faire le point sur la valeur des devises et le fonctionnement du système de taux de change flottant. Je pense que nous allons assister cette année à une guerre des devises, à l’effondrement de certaines d’entre elles et à la prolongation du chaos actuel – ce qui n’augure pas pour autant l’arrêt de la reprise économique et encore moins la fin du monde.

Reconnaissons tout d’abord que dans l’ensemble le système moderne des taux de change flottants a remarquablement bien fonctionné. Mais étant donné la complexité des facteurs de risque et les particularités des différentes politiques, depuis quelques temps il est particulièrement difficile d’identifier la logique qui sous-tend les mouvements de balancier des taux de change. Ainsi, alors que les USA étaient au cour de la crise financière, dans un premier temps le dollar a pris de la valeur.

Même si les variations des taux de change restent quelque peu mystérieuses, leur effet d’amortissement est indéniable. La forte dépréciation de l’euro après la crise a favorisé les exportations allemandes, ce qui a permis à la zone euro de rester à flot.

Les devises des pays émergents se sont aussi écroulées, même celles des pays relativement peu endettés et disposant de réserves importantes en devises étrangères. Depuis lors, la plupart de ces devises se sont nettement redressées. Rétrospectivement, on constate que ces variations reflétaient l’effondrement initial du commerce mondial et le rebond qui a suivi, ce qui a amorti la récession.

Plusieurs pays sud-américains, Brésil et Chili en tête, organisent la riposte dans la «guerre des monnaies» et multiplient les interventions pour contrer l’appréciation de leurs monnaies, néfaste aux exportations qui ont tiré la croissance ces dernières année.

La Banque centrale du Chili a lancé mercredi un plan d’achat de 12 milliards de dollars US sur un an pour contrer la hausse du peso (8,4% l’an dernier), au grand soulagement des exportateurs du pays, premier producteur mondial de cuivre et où les exportations représentaient 38% du PIB en 2009.

La simple annonce de ce plan a entraîné mardi la plus forte chute du peso en une décennie par rapport au dollar (-4,7%).

Le même jour, Guido Mantega, ministre des Finances du Brésil, a également prévenu que son gouvernement était «prêt à prendre des mesures pour empêcher que cette valorisation persiste», alors que le real s’échangeait au niveau record de 1,66 pour un dollar américain.

«Nous ne pouvons pas oublier que nous sommes dans une guerre des monnaies, tous les pays oeuvrent pour dévaluer leur monnaie afin d’en tirer des avantages commerciaux», a-t-il dénoncé.

L’excédent commercial de la première économie de la région est tombé l’an dernier au plus bas depuis huit ans, en raison de l’explosion des importations (+42%), favorisées par la forte appréciation du real, dont la valeur a doublé par rapport au dollar depuis 2003.

L’Amérique du Sud, où la demande interne est limitée par des niveaux de pauvreté encore élevés, a bâti son «boom» des dernières années sur ses exportations de matières premières minières et agricoles, profitant de l’appétit insatiable des pays émergents, Chine en tête.

Mais après avoir atteint 6% en 2010, sa croissance devrait baisser à 4,2% en 2011, selon la Commission économique pour l’Amérique latine (Cepal).

«Le grand défi de la région est de créer les conditions pour un développement productif qui ne se base pas seulement sur l’exportation de matières premières», relevait le mois dernier Alicia Barcena, secrétaire exécutive de cet organisme dépendant de l’ONU.

Faute de quoi, les économies hyper-spécialisées resteraient à la merci d’un choc externe.

Avant le Chili, la Colombie a déjà pris des mesures pour enrayer l’appréciation de sa monnaie.

Depuis octobre, la Banque centrale achète 20 millions de dollars par jour et les entrées de dollars sont limitées, ce qui a contribué «au fort rebond en fin d’année» du dollar, selon l’économiste Julian Cardenas, de Corredores Associados.

La devise colombienne a terminé 2010 sur une hausse de 6,77% par rapport au dollar, alors qu’il était à +14% en septembre, mais «l’appréciation risque de continuer», car «prétendre que le gouvernement et la banque centrale peuvent contenir un phénomène mondial est irréaliste», ajoute-t-il.

«Cela ne garantit pas que l’on puisse maintenir indéfiniment un type de change déterminé», prévient également le ministre chilien des Finances, Felipe Larrain, à propos de l’achat de dollars de sa Banque centrale.

D’autant que des paramètres de fond contribuent à tirer à la hausse certaines monnaies sud-américaines, comme les cours records du cuivre au Chili, qui produit un tiers du métal rouge mondial.

La vigoureuse croissance des économies de la région et l’appréciation de leur monnaie génère en outre des flux de capitaux alimentant le risque d’une surchauffe.

Au Brésil, les prix ont connu en octobre la hausse mensuelle la plus importante depuis avril 2005, et l’inflation devrait atteindre 5,9% en 2010, dépassant d’un point et demi les prévisions officielles, ce qui a poussé la Banque centrale à relever le taux de réserves obligatoires des banques.

Par contre la crise financière n’est en rien un argument en faveur de l’extension des territoires à taux de change fixes. Arrimés à la monnaie commune, les pays de la périphérie de la zone euro (la Grèce, le Portugal, l’Irlande et l’Espagne) se sont trouvés dans l’impossibilité d’accroître leur compétitivité en dévaluant leur monnaie.

Le père intellectuel de l’euro, Robert Mundell de l’université de Columbia, a eu un jour cette formule restée célèbre selon laquelle le nombre idéal de devises dans le monde est un nombre impair, de préférence inférieur à 3. A la lumière des événements actuels, on se demande bien pourquoi.

S’il existait un gouvernement mondial, une monnaie planétaire unique aurait peut-être son utilité. Néanmoins, même si l’on ne prend pas en compte les avantages liés à la coexistence de plusieurs devises du point de vue de l’équilibre économique général, la perspective d’une Banque centrale unique et omnipotente a quelque chose d’inquiétant. Considérons toute l’hystérie et les attaques au vitriol qu’a suscité la politique de relâchement monétaire (quantitative easing) de la Réserve fédérale américaine. On peut imaginer la panique qui aurait éclaté si l’or, les biens stockables et les ouvres d’art avaient été les seuls moyens à la disposition des investisseurs pour échapper au dollar.

Mais le succès sans désemparer du système de taux de change flottant ne signifie pas une absence de problème cette année. La « guerre des devises » – dans laquelle chaque pays essaye d’empêcher l’appréciation trop rapide de sa monnaie afin de ne pas entraver ses exportations – va sûrement se poursuivre. On peut prédire que les pays asiatiques vont graduellement « perdre » une bataille en 2011, car ils devront sans doute laisser leurs monnaies s’apprécier en raison des pressions inflationnistes et des menaces de représailles commerciales.

Si une monnaie s’effondre cette année, ce sera très ertainement l’euro. Dans un monde idéal, l’Europe réagirait au poids excessif de l’endettement par une restructuration de la dette de la Grèce, de l’Irlande et du Portugal, ainsi que des banques et des collectivités locales espagnoles. Si cela se passe ainsi, ces pays pourraient regagner leur compétitivité à l’exportation grâce à des baisses massives de salaire.

Mais pour l’instant, ne voulant pas reconnaître que les marchés ont besoin d’une solution à plus long terme, les dirigeants européens préfèrent augmenter les prêts-relais destinés à aider les pays de la périphérie. Or le premier facteur de risque pour une devise est le refus des dirigeants politiques de prendre en compte la réalité budgétaire ; autant que les Européens ne s’y résoudront pas, l’euro restera vulnérable.

Par contre le dollar est en meilleure position cette année. Son pouvoir d’achat a atteint un niveau très bas sur les marchés mondiaux – il n’a presque jamais été aussi bas selon l’indice pondéré du dollar de la Fed. Aussi un rééquilibrage à la « parité de pouvoir d’achat » devait le faire remonter légèrement.

Quelques observateurs estiment que l’achat massif de titres de dette américaine par la Fed est encore plus dangereux que la crise de la dette souveraine en Europe. C’est peut-être exact, mais la plupart des étudiants en politique monétaire savent que la politique de relâchement monétaire constitue la mesure classique destinée à sortir une économie du « piège à liquidité » du taux d’intérêt zéro. Cela évite une déflation prolongée qui exacerberait le fardeau de la dette.

Quant au yuan chinois, il bénéficie toujours d’un régime de change qui dépend essentiellement de facteurs politiques. Il va pourtant falloir que la croissance rapide de la Chine se traduise par une évaluation significative de sa monnaie ou de ses prix sur le marché intérieur, voire les deux. Mais en 2011 c’est probablement l’inflation qui permettra pour l’essentiel le retour à l’équilibre.

Enfin, il est quasiment certain que le chaos des devises va se prolonger, avec un peu partout des mouvements brusques et imprévisibles des taux de change. Vers le milieu de la décennie précédente on a eu l’impression que les devises s’étaient stabilisées durant la courte période dite de « grande modération » de l’activité macroéconomique. Personne ne dit cela aujourd’hui. Le système des taux de change flottants fonctionne étonnamment bien, mais la volatilité des devises et l’imprévisibilité des variations de taux de change vont sans doute nous accompagner toute cette année, et au-delà.

Kenneth Rogoff est professeur d’économie et de sciences politiques à l’université de Harvard. Il a été économiste en chef du FMI.

Project Syndicate, janv 2011.Traduit de l’anglais par Patrice Horovitz

En savoir plus sur Le blog A Lupus un regard hagard sur Lécocomics et ses finances

Abonnez-vous pour recevoir les derniers articles par e-mail.

Mercredi 5 janvier 2011 :

L’Eurosystème regroupe la Banque Centrale Européenne et les banques centrales nationales des Etats de la zone euro.

Capital et réserves : 78 milliards 143 millions d’euros.

Actif : 2004 milliards 432 millions d’euros.

Effet de levier : 25,65.

Autrement dit :

Les soi-disant « actifs » de l’Eurosystème sont presque 26 fois supérieurs au capital de l’Eurosystème.

Dans ces soi-disants « actifs » détenus par l’Eurosystème, combien de centaines de milliards d’euros sont en réalité des actifs pourris ?

Combien de centaines de milliards d’euros d’obligations d’Etats européens en faillite, de banques grecques en faillite, de banques espagnoles en faillites, etc ?

Tout va bien.

Tout va très bien, madame la marquise.

http://www.ecb.int/press/pr/wfs/2011/html/fs110105.fr.html

J’aimeJ’aime

Vendredi 7 janvier 2011 :

Italie : taux d’intérêt des obligations à 10 ans : 4,815 %.

http://www.bloomberg.com/apps/quote?ticker=GBTPGR10:IND

Espagne : taux d’intérêt des obligations à 10 ans : 5,529 %.

http://www.bloomberg.com/apps/quote?ticker=GSPG10YR:IND

Portugal : taux d’intérêt des obligations à 10 ans : 7,117 %.

http://www.bloomberg.com/apps/quote?ticker=GSPT10YR:IND

Irlande : taux d’intérêt des obligations à 10 ans : 9,087 %.

http://www.bloomberg.com/apps/quote?ticker=GIGB10YR:IND

Grèce : taux d’intérêt des obligations à 10 ans : 12,640 %.

http://www.bloomberg.com/apps/quote?ticker=GGGB10YR:IND

Un plan de sauvetage pour le Portugal ?

Le Portugal finira par avoir besoin d’un plan de sauvetage similaire à ceux accordés en 2010 à la Grèce et à l’Irlande, estiment la plupart des économistes interrogés à ce sujet par Reuters.

Quarante-quatre des 51 analystes ayant répondu à la question supplémentaire ajoutée à l’enquête mensuelle Reuters sur les taux ont jugé que Lisbonne serait finalement forcée de solliciter une aide financière extérieure.

Sept sur 51 ont jugé que ce serait aussi le cas de l’Espagne, et cinq analystes sur 51 ont jugé qu’aucun pays n’aurait désormais besoin d’aide.

L’enquête a été essentiellement menée avant mercredi et l’adjudication de titres à six mois lancée par le Portugal, pour laquelle le rendement de la dette a nettement augmenté, quoique dans les limites attendues. Mais les analystes étaient plus nombreux à estimer ce mois-ci que le Portugal aurait besoin d’aide que lors d’une précédente enquête, conduite en novembre. Ils étaient alors 34 sur 50 de cet avis.

« Nous prévoyons que la crise de la dette souveraine sera relancée par un plan de sauvetage du Portugal, où les taux d’intérêt seront probablement maintenus à leur niveau actuel encore quelque temps », a déclaré Azad Zangana, économiste chez Schroders.

L’adjudication de 500 millions d’euros a été accueillie par une demande 2,6 fois supérieure à l’offre, mais le taux de rendement des titres à six mois a touché un plus haut 3,686 %, sans précédent depuis le lancement de l’euro.

Selon le dernier sondage, la probabilité médiane de voir le Portugal subir un nouvel abaissement de sa note souveraine avant la fin du premier trimestre est de 65 %. Pour l’Espagne, elle est de 50 %.

L’agence de notation Fitch a abaissé en décembre la note portugaise d’un cran, à A+, et l’a placée sous perspective négative.

Moody’s, qui note le Portugal A1, a fait savoir qu’une baisse d’un cran ou deux était envisageable après un nouvel examen.

L’étude a été menée auprès d’économistes travaillant pour des cabinets de recherche, des gérants de fonds ou des banques en Europe. Une autre étude menée plus tôt dans la semaine auprès de spécialistes du marché des devises avait conclu à un résultat similaire.

Reuters.

http://www.lecho.be/actualite/economie_-_politique_economie/Un_plan_de_sauvetage_pour_le_Portugal-.9006801-3167.art?ckc=1

J’aimeJ’aime