NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

BREVES DE TROTTOIRS du Dimanche 15 Février: News made in China

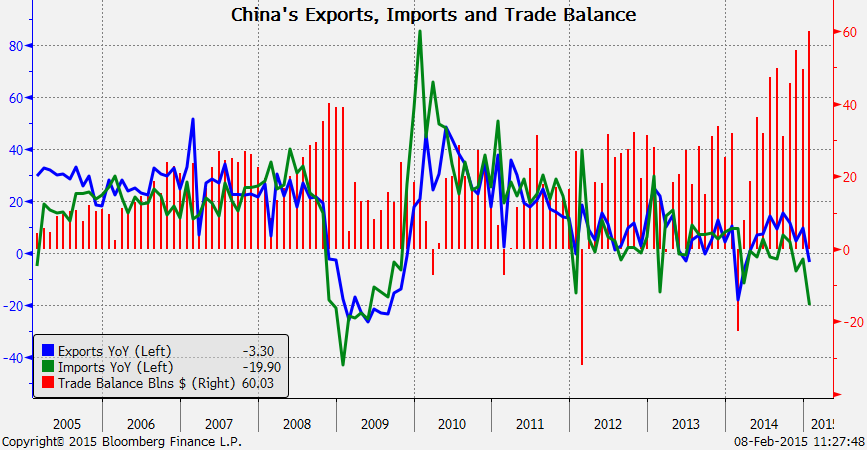

L’Asie s’inquiète du coup de froid du commerce extérieur chinois

Le géant asiatique a bien dégagé sur le mois de janvier un excédent commercial record de 60 milliards de dollars. Mais il a surtout vu ses importations plonger à un rythme beaucoup plus rapide que ses exportations, laissant entrevoir un malaise de la demande en Chine. En glissement annuel, les importations, mesurées en valeur, ont diminué de 19,9% alors que les experts tablaient au maximum sur un affaissement de 3%.

Si le récent recul des prix de plusieurs matières premières amplifie et fausse la lecture de ces variations, les données en volumes montrent, elles, une baisse réelle des commandes pour nombre de produits alimentant traditionnellement l’industrie du pays. Ainsi, les importations de charbon ont plongé de 53% quand le volume de pétrole brut entrant dans le pays baissait de 0,6%. Les entrées d’aluminium, calculées en tonnes, ont été divisées par deux entre janvier 2015 et janvier 2014. Celles de cuivre ont perdu 22,7%. Le pays a encore diminué de 9,4% ses achats d’acier à l’étranger.

Etonnés par la sévérité de ces reculs, les analystes s’interrogent, sur la réaction des autorités de Pékin qui ont, pour l’instant, tenu un discours plutôt apaisant sur la qualité de l’activité sur leur territoire et refusé d’envisager un ralentissement brutal de la croissance. Le gouvernement ne devrait d’ailleurs qu’abaisser légèrement son objectif de croissance à 7% cette année. L’an dernier, le PIB chinois n’avait officiellement progressé que de 7,4%, soit son rythme le plus faible en 24 ans.

La Chine face à un nouveau dilemme monétaire

Comment piloter le taux de change de la Chine? La question tourne au casse-tête pour les autorités chinoises, prises entre deux pressions contradictoires. Comme le relevait l’agence Bloomberg en fin de semaine dernière, les traders sont de plus en plus nombreux à parier sur une dépréciation du yuan. D’après ses calculs, la différence entre la proportion de ceux qui anticipent une baisse et ceux qui croient au scénario opposé n’a jamais été aussi élevée depuis début 2009, période où le pays avait pris de plein fouet l’arrêt brutal du commerce international.

Cette hypothèse semble crédible, car la Chine affronte actuellement, comme le confirment les dernières statistiques sur son commerce extérieur, un coup de frein économique de plus en plus prononcé. Or sa marge de manœuvre interne est limitée du fait que l’essentiel du ralentissement actuel est dû à des surproductions antérieures. La demande chinoise ne peut donc pas redémarrer subitement, et les mesures monétaires prises par la Banque centrale peinent à produire des effets tangibles. Il pourrait donc être tentant pour Pékin de déprécier sa monnaie, afin de donner un coup de fouet à sa compétitivité pour dynamiser ses exportations.

D’après des informations de presse convergentes, certains stratèges pékinois envisageraient de plus en plus ce scénario. Le problème est qu’au même moment, un autre phénomène incite, au contraire, à ne pas déprécier le yuan. Alors que l’économie chinoise a longtemps attiré à elle les capitaux, elle a accusé, au cours du dernier trimestre 2014, une fuite de capitaux de 91 milliards de dollars, un record depuis que cette statistique existe, c’est-à-dire depuis 1998.

Cette fuite des capitaux traduit au moins en partie une défiance nouvelle de la part des investisseurs, et en particulier de la part de tous ceux qui ont parié, jusqu’à présent, sur l’inexorable appréciation de la devise chinoise. Pékin, au cours des derniers jours, a donc veillé à pousser sa monnaie à la hausse, car il est impératif d’envoyer un message rassurant aux investisseurs tentés par la porte de sortie. Entre l’impératif de rassurer les milieux financiers et celui de donner un coup de fouet à son PIB, la voie semble plus étroite que jamais.

Pékin débourse des milliards pour sa nouvelle route de la soie

C’est l’un des grands axes stratégiques de Xi Jinping au plan économique. Alors que la Chine affronte une sensible dégradation conjoncturelle, conséquence de niveaux de production excessifs au cours des dernières années et de l’explosion de l’endettement, elle se tourne désormais vers l’extérieur pour soutenir sa dynamique. Le but: accélérer les échanges avec les pays du pourtour chinois, et plus particulièrement avec ceux identifiés comme appartenant à une «nouvelle route de la soie», sur le front occidental du pays.

En recyclant une partie des gigantesques montants de réserves de change (4000 milliards de dollars) qu’elle a accumulés au cours des dernières décennies, la deuxième économie mondiale est en mesure de financer de grands programmes d’infrastructures qui présentent le double avantage d’offrir un débouché au «made in China» et des marchés aux sociétés chinoises associées à ces chantiers de construction.

D’après le magazine Caixin, les autorités centrales viennent de nommer l’équipe dirigeante du fonds chargé de piloter ce programme, qui doit être doté de 40 milliards de dollars.

L’équipe sera dirigée par Wang Yanzhi, un officiel qui fait lui-même partie de l’équipe en charge de la gestion des réserves de change. Environ 65% des financements du fonds viendront des réserves de change du pays, tandis que le fonds souverain chinois, China Investment Corp, apportera 15%. Deux autres institutions financières très politiques fourniront le reste: China Development Bank et Export-Import Bank of China.

La première vient d’ailleurs de recevoir pour consigne, de la part de Pékin, de se concentrer à nouveau sur sa mission initiale, qui est d’être un outil politique pour concrétiser les choix économiques des autorités chinoises, et non de concurrencer les grandes banques commerciales. Devant le potentiel à la fois économique et diplomatique de son projet de «nouvelle route de la soie», et alors que la croissance ralentit très rapidement, Pékin met donc son infrastructure financière en ordre de bataille pour agir au plus vite sur ce nouveau front.

En Chine, les capitaux tentés par la porte de sortie

Du jamais vu depuis au moins 1998. Au quatrième trimestre 2014, la Chine a encaissé une balance déficitaire des flux de capitaux. Et dans des proportions inédites: la différence entre les flux entrants et sortants a été négative, s’établissant à 91 milliards de dollars, selon les statistiques officielles qui viennent d’être publiés. Cette statistique confirme ce que l’on pressentait depuis plusieurs semaines déjà, vu que la banque centrale avait publié des chiffres qui démontraient qu’elle avait plus vendu de devises étrangères qu’elle n’en avait achetées sur la même période.

Deux phénomènes peuvent expliquer cette tendance nouvelle. D’un côté, les entreprises chinoises auraient accéléré leurs acquisitions à l’étranger, dans un souci de diversification géographique et de montée en gamme. Mais ce sont également les inquiétudes relatives au ralentissement économique chinois qui sont ici en jeu.

Devant la possibilité d’une dépréciation du yuan, il semble probable que certains investisseurs ont retiré une partie de leurs fonds dans le pays. Compte tenu du niveau astronomique de réserves de change que détient la Chine (près de 4000 milliards de dollars), cette tendance ne représente pas une menace pour le pays à ce stade. Mais elle est révélatrice d’un changement d’image de la Chine.

Pékin redoute de voir son secteur tertiaire flancher

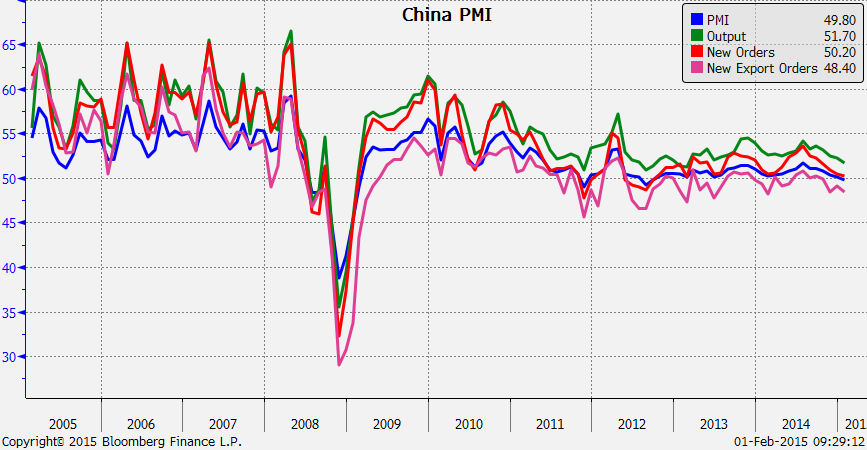

Les services chinois peuvent-ils flancher? L’hypothèse apparaît moins improbable ce mercredi matin qu’au cours des derniers mois, après la publication d’un indicateur important. L’indice PMI publié par HSBC et Markit pour janvier s’établit, pour le secteur tertiaire, à 51,8 points.

C’est un chiffre supérieur à 50, donc il traduit une dynamique en croissance. Mais il chute sensiblement par rapport à décembre: il s’était alors établi à 53,4 points. La croissance des services semble donc être retombée, en janvier, à son plus faible niveau depuis six mois.

Pour Pékin, c’est une information capitale. Les autorités centrales semblent décidées à laisser l’industrie souffrir, après des années de surproduction et d’endettement. Si elles tiennent bon sur cette voie périlleuse, c’est parce qu’elles peuvent compter sur le secteur tertiaire, qui a représenté, l’an dernier, 48,2% du PIB, un chiffre en hausse de 1,3 point par rapport à 2013.

Les services, qui présentent l’avantage de créer de nombreux emplois, sont donc la bouée de sauvetage de l’économie chinoise, au moment où elle subit un ralentissement important. Le fait qu’ils aient décéléré en janvier, dans une période généralement très active du fait qu’elle précède le nouvel an chinois, constitue pour Pékin un très mauvais signal.

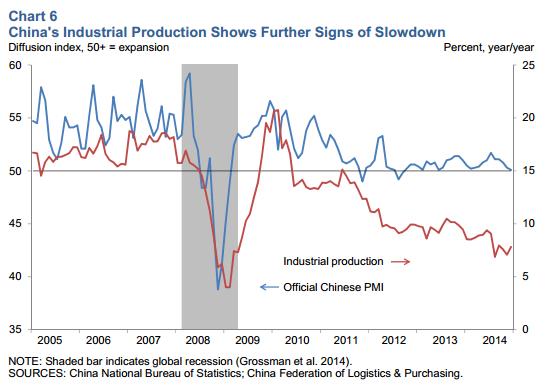

Faux départ pour l’industrie chinoise

En Chine, on avait pris l’habitude, ces derniers mois, de voir les indicateurs officiels de production industrielle ralentir, tout en restant en territoire positif: l’activité industrielle continuait de croître, mais à un rythme moindre. Dimanche, le Bureau national de la statistique, équivalent local de l’Insee, a jeté un froid en annonçant que l’indice des directeurs d’achats (PMI) pour le secteur manufacturier s’était établi, en janvier, à 49,8, donc sous la barre des 50 qui traduit une stagnation.

Une mauvaise performance qui a été confirmée par HSBC dont l’indice PMI a lui été mesuré à 49,7 en janvier. Si les économistes de la banque avaient déjà repéré une baisse de l’activité manufacturière en décembre dernier dans le pays, c’est la première fois depuis septembre 2012 que le «PMI manufacturier» officiel, communiqué par Pékin, passe en territoire de contraction. Et presque toutes les composantes de l’indice démontrent une dégradation de la situation, qu’il s’agisse des nouvelles commandes internes ou externes, ou du prix des matières premières, en chute libre du fait de la baisse des cours mondiaux.

Cette statistique constitue une surprise, à double titre. D’une part, la croissance semblait avoir mieux tenu que prévu au quatrième trimestre, permettant à certains économistes d’espérer un début 2015 placé sous le signe du rebond. D’autre part, le mois de janvier aurait dû bénéficier d’un coup d’accélérateur, lié aux festivités du nouvel an, qui tombent, cette année, le 19 février: les semaines qui précèdent le nouvel an sont généralement propices à un regain d’activité.

Cette statistique décevante semble renforcer la probabilité de nouveaux gestes monétaires de la part de la Banque centrale. Car Pékin n’a guère de marge de manœuvre au plan budgétaire: selon Deutsche Bank, les recettes fiscales ne devraient augmenter que de 1% cette année, un niveau exceptionnellement faible dans le contexte chinois. Pour autant, l’arme monétaire est à manipuler, elle aussi, avec grandes précautions: parmi les phénomènes qui expliquent le récent emballement de la bourse de Shanghai, il semble que l’abondance de liquidité ait joué un rôle important.

Ce ne sont donc pas vraiment les liquidités qui manquent, mais plutôt le fait qu’elles soient mal allouées qui explique, en partie, les problèmes économiques de la Chine.

La Chine désormais trop chère pour Foxconn, l’assembleur des iPhone et des PlayStation

Tout un symbole: le premier sous-traitant d’électronique mondial prévoit de diminuer son nombre d’employés en Chine. Foxconn, le groupe taïwanais qui coopère avec tous les grands noms de la technologie, à commencer par Apple, est obligé de s’adapter au nouveau contexte chinois. Lors d’un entretien accordé à l’agence Reuters, son porte-parole, Louis Woo, a répondu positivement à la question de savoir si sa société prévoyait de diminuer ses effectifs dans son principal pays de production. Ceux-ci ont déjà été stabilisés au cours des trois dernières années, ce qui n’a pas empêché les coûts salariaux du groupe de doubler depuis 2010. Cette évolution traduit la vitesse à laquelle les salaires ont augmenté en Chine. Elle démontre aussi que le marché se complique pour les sous-traitants internationaux: dans le secteur des smartphones notamment, la compétition fait rage, du fait de l’arrivée de nouveaux acteurs décidés à casser les prix. Les marges sont à la baisse. La morosité est même évidente dans le secteur des ordinateurs personnels, dont les ventes pourraient se contracter de 3% en 2015 selon le cabinet d’études IDC. Dans ce contexte, le président de Foxconn avait annoncé qu’il visait un million de robots dans les usines Foxconn, mais la direction de la communication du groupe semble aujourd’hui vouloir minimiser un chiffre qui peut faire l’effet d’une bombe en Chine, où le taux de chômage s’impose peu à peu comme l’inquiétude numéro un des décideurs politiques.

En Chine, le spectre du «cash crunch»

Pendant que les dirigeants chinois faisaient étalage de sérénité à Davos, le risque d’un «cash crunch», c’est-à-dire d’une brusque crise de liquidité dans leur pays, est à la hausse. C’est en tout cas ce qu’affirment les économistes d’Euler Hermes, le géant de l’assurance-crédit basé à Paris. Pour Euler Hermes, il faut s’attendre à ce que les sociétés chinoises augmentent leurs délais de paiement en 2015, tandis que les défauts de paiement vont très probablement progresser de 5%. «Le marché chinois présente sans aucun doute des signaux d’alarme à tous les niveaux, macroéconomique comme microéconomique, et nécessite d’être suivi de très près en 2015», préviennent les auteurs qui pointent, en outre, le fait que les autorités chinoises ont commencé à s’attaquer sérieusement à la finance informelle, un secteur qui était en plein boom, et dont les nouvelles restrictions vont peser sur la capacité de financement des sociétés chinoises. Cette mise en garde intervient quelques jours après l’annonce d’une progression sans précédent, depuis dix ans, des obligations douteuses dans le bilan des banques chinoises. Quoique leur montant reste officiellement raisonnable en valeur absolue, leur évolution apparaît comme un symptôme de la dégradation actuelle. Au même moment, les taux auxquels empruntent les sociétés chinoises à l’étranger sont en nette hausse, à la suite notamment des problèmes financiers rencontrés par des promoteurs pris dans les filets de la campagne anti-corruption dans la ville de Shenzhen. Ce contexte pousse les économistes des Bank of America Merril Lynch à écrire que selon eux, «une crise de liquidité en Chine est un événement hautement probable, quoique l’échéance soit difficile à prédire». Et le pouvoir lui-même se met à déployer des moyens nouveaux pour tenter d’appréhender correctement le risque. Il vient de conduire de nouveaux «stress tests» sur ses banques, et cible plus particulièrement les prêts au secteur immobilier.

Ruée chinoise sur l’immobilier international

En 2015, les investissements chinois à l’étranger vont atteindre, pour le seul secteur de l’immobilier, la somme de 20 milliards de dollars. C’est en tout cas la prévision du cabinet Jones Lang LaSalle, qui note que l’année 2014 a déjà été l’occasion d’un véritable boom dans ce domaine, avec une hausse de 46% et une somme de 16,5 milliards de dollars sur l’ensemble de l’année. Les deux tiers de ces sommes concernent l’immobilier commercial. Derrière ce vaste mouvement, plusieurs phénomènes sont à l’œuvre. L’un est réglementaire: une loi, passée en 2012, a permis aux assureurs chinois d’acquérir des immeubles à l’étranger. Les grandes sociétés d’assurance sont donc les premières à investir massivement dans la pierre à l’étranger. Mais c’est aussi l’évolution de la situation économique chinoise qui pousse les groupes chinois à lorgner sur des bâtiments prestigieux en Occident. Car l’immobilier chinois ne se porte pas bien. Ce sont donc également les grands promoteurs qui se tournent vers ces sources de revenus potentiellement moins risquées. La preuve vient encore d’en être fournie ces tout derniers jours. Ce lundi, le numéro un du secteur immobilier, Wanda, a annoncé qu’il allait investir un milliard de dollars pour mettre la main sur deux immeubles à Sidney, en Australie. Ce matin, c’est une alliance entre un gestionnaire de fond, Propertylink, et Fosun, le conglomérat connu en France pour ses liens avec Club Med, qui a annoncé un investissement de 92 millions de dollars, à Sydney également.

Les créances douteuses en forte hausse en Chine

Les banques chinoises n’ont jamais vu leurs créances douteuses augmenter aussi vite depuis au moins dix ans. C’est la conclusion qui s’impose à la lecture des chiffres publiés, ce vendredi matin, par le régulateur bancaire chinois, la CBRC. Les prêts non-performances ont représenté 1,29% des crédits présents au bilan des banques commerciales à la fin du quatrième trimestre 2014, affirme la CBRC.

Trois mois plus tôt, ce chiffre se situait à 1,16%. Si l’on inclut dans le calcul les banques dites politiques, c’est-à-dire les grandes institutions nationales chargées prioritairement de mener les grands projets de l’Etat, comme la China Development Bank, le taux de créances douteuses atteint même 1,64%. A priori, le taux de créances douteuses devrait continuer à augmenter, au moins au premier semestre de cette année.

En valeur absolue, la proportion de prêts «pourris» reste encore gérable, mais des doutes existent quant à la fiabilité des chiffres affichés par les banques chinoises. Cette situation traduit la complexité croissante de l’équation financière chinoise: après des années de surinvestissement, l’endettement national a explosé, en particulier du côté des entreprises.

Autre symptôme de ces inquiétudes nouvelles: le coût auquel les sociétés chinoises empruntent des fonds à l’étranger est en forte hausse actuellement, à la suite des problèmes de paiement affichés par Kaisa, un promoteur immobilier victime de la campagne anti-corruption dans la ville de Shenzhen.

D’après les calculs de l’agence Bloomberg, le «spread», c’est-à-dire la différence entre les taux moyens auxquels sont rémunérées une obligation d’Etat chinoise et une obligation de société chinoise, a atteint son point haut en neuf mois le 19 janvier. Une certaine suspicion entoure désormais nombre de groupes chinois, car outre le ralentissement économique de la Chine, des interrogations politiques nouvelles sont apparues.

Les déboires de Kaisa démontrent que la campagne anti-corruption peut pénaliser n’importe quelle société… et éventuellement les investisseurs étrangers qui l’ont financée.

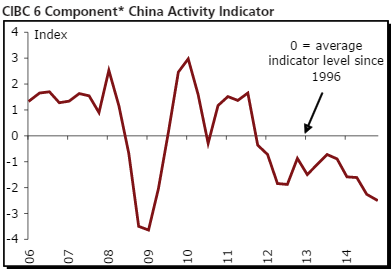

La Chine face à sa plus faible croissance en 24 ans

La croissance chinoise s’est établie à 7,4% en 2014, contre 7,5% visés par Pékin, ce qui représente la plus faible croissance depuis 1990.

La croissance s’est établie à 7,4% sur l’ensemble de 2014, contre 7,5% visés par Pékin. Un groupe japonais prépare un investissement historique dans une société d’Etat chinoise. A Fukushima, un ouvrier décède après une chute accidentelle

Un grand classique. Comme à chaque fois ou presque lorsqu’elle publie des données importantes relatives à sa croissance économique, la Chine a annoncé, ce mardi matin, des chiffres qui peuvent être lus avec soulagement. Les économistes anticipaient, en moyenne, une croissance de 7,2% au quatrième trimestre 2014? Elle fut de 7,3%. Ils tablaient plutôt sur une expansion de 7,3% sur l’ensemble de l’année? Elle s’est finalement établie à 7,4%. Les mêmes causes produisant les mêmes effets que lors des dernières publications de chiffres officiels, les marchés asiatiques sont donc restés calmes, ce matin, devant une statistique perçue comme plutôt rassurante.

Sur le fond, pourtant, ce qui vient d’être annoncé à Pékin est incontestablement un coup dur pour la Chine, et, par ricochet, pour le reste de l’économie mondiale, dont le seul moteur est actuellement aux Etats-Unis. Car la croissance de 7,4% pour 2014 est non seulement inférieure à l’objectif de 7,5% que s’était assigné Pékin – une première depuis 1998. Mais elle est, surtout, la plus faible qu’ait enregistrée le pays depuis 1990, une année particulièrement sombre puisque le pays était encore tétanisé après la violente répression des soulèvements du printemps 1989. En 2013, la Chine a dû affronter une crise du secteur immobilier, toujours en cours. Sachant que ce secteur représente 15% de l’économie, c’est un pilier de la dynamique nationale qui a calé. Au même moment, de nombreuses industries ont dû affronter des situations de surcapacités, qui ont pesé sur les prix et fait peser sur elles un contexte déflationniste.

Les investisseurs étrangers, de leur côté, se sont montrés plus modérés qu’auparavant: les flux de capitaux investis dans le pays pour des projets industriels n’ont crû que de 1,7%, un chiffre en nette baisse. La croissance du crédit, elle aussi, a déçu en fin d’année, en dépit d’une baisse des taux d’intérêt annoncée par la Banque centrale. Et plusieurs chiffres publiés récemment convergent pour démontrer que pour la première fois depuis longtemps, les capitaux ont eu tendance à sortir du pays, ce qui traduit probablement, en partie, une inquiétude nouvelle à l’égard du pays.

Pour Pékin, tout l’enjeu est de se montrer maître de la situation, et même, si possible, de prétendre que le ralentissement en cours est délibéré: le pouvoir serait simplement en train de piloter le rééquilibrage de l’économie. Le président, Xi Jinping, ne manque pas une occasion de ressasser sa formule désormais reprise en cœur par tous les médias: la Chine serait entrée dans une «nouvelle normalité», à savoir une croissance plus modérée, mais plus saine.

Cette posture n’est pas infondée, car le pouvoir s’est interdit, jusqu’à présent, de soutenir massivement l’économie. Les gestes monétaires ont, pour la plupart, été «ciblés», afin d’éviter un nouvel emballement du crédit. Les mesures de relance budgétaire, notamment les programmes d’infrastructures, ont essentiellement consisté en des effets d’annonce, mais les économistes qui les ont analysés de près constatent qu’en réalité, au moment où les recettes fiscales de l’Etat sont sous très forte pression, Pékin est d’une grande prudence et fait un usage parcimonieux de son carnet de chèques. Si le pouvoir se permet cette modération, c’est qu’il peut compter sur un marché du travail qui tient le choc, grâce à l’évolution démographique du pays. Tant que le chômage ne menace pas d’augmenter fortement, Pékin s’accroche à sa ligne.

Mais le rééquilibrage, en réalité, n’est que partiel. Le principal point positif concerne le secteur des services: longtemps écrasé par une industrie toute-puissante, il fait son grand retour et a contribué plus fortement à la croissance de 2014 que l’industrie. Pour autant, les ventes de détail, dont la hausse est considérée comme cruciale par les économistes, ont connu une croissance moindre en 2014 qu’en 2013. Plus qu’un rééquilibrage de son économie, Pékin a surtout dû gérer, l’an dernier, un inéluctable ajustement après des années d’endettement excessif et de surcapacités. Vu que la dette globale continue de croître plus vite que le PIB, il serait étonnant que cet ajustement soit terminé. Pour 2015, le FMI vient d’annoncer qu’il anticipait finalement, pour la Chine, une croissance de seulement 6,8%.

La politique monétaire chinoise de moins en moins efficiente

Les chiffres du crédit pour le mois de décembre en Chine ont été publiés ce jeudi matin. Ils démontrent que les autorités chinoises ont bien du mal à parvenir à leurs fins. Celles-ci ont effectué plusieurs gestes monétaires à l’automne 2014 afin de stimuler l’activité des banques. En particulier, une baisse des taux d’intérêt avait été annoncée fin novembre. Malgré cela, les banques n’ont accordé, en décembre, que 697 milliards de yuans de prêts, un chiffre inférieur à celui de novembre, et très en deçà de ce qu’anticipaient la majorité des économistes.

Cela ne signifie pas, pour autant, que les financements à l’économie aient diminué. Au contraire: il a été constaté, en décembre, un boom de ce que les autorités chinoises nomment «total social financing», un agrégat qui inclut d’autres types de financement et en particulier tous ceux émanant de la finance informelle. Celui-ci est passé de 1150 milliards de yuans en novembre à 1690 milliards en décembre.

Alors que Pékin semblait être parvenu, ces derniers mois, à calmer l’exubérance irrationnelle du «shadow banking», les statistiques de ce jeudi matin pointent une tendance contraire. S’il ne faut pas exclure une composante saisonnière dans ces chiffres, il semble également probable que la nouvelle frilosité des banques n’est pas à la hauteur des besoins de financement de la deuxième économie mondiale, laissant un vide béant pour la finance de l’ombre.

Rebond de la finance informelle chinoise-La finance de l’ombre a pris le relais pour financer la seconde économie mondiale

Pas facile de reprendre le contrôle de la machine bancaire chinoise. Les chiffres du crédit pour le mois de décembre en Chine, publiés jeudi matin, démontrent que les autorités chinoises ont bien du mal à parvenir à leurs fins. Celles-ci ont effectué plusieurs gestes monétaires à l’automne 2014, afin de stimuler l’activité des banques. En particulier, une baisse des taux d’intérêt avait été annoncée fin novembre.

Malgré cela, les banques n’ont accordé, en décembre, que 697 milliards de yuans (environ 101 milliards de francs) de prêts, un chiffre inférieur à celui de novembre, et très en deçà de ce qu’anticipait la majorité des économistes. Frilosité des banques ou faible demande de crédit dans une phase de ralentissement conjoncturel? Il semble que le premier scénario soit à l’œuvre.

Car les financements à l’économie, dans leur ensemble, ont connu, au mois de décembre, un véritable boom. Il faut, pour le mesurer, se pencher sur ce que les autorités chinoises nomment «total social financing», un agrégat qui inclut d’autres types de financements et en particulier tous ceux émanant de la finance informelle. Celui-ci est passé de 1150 milliards de yuans en novembre à 1690 milliards en décembre.

Les économistes étaient très loin d’anticiper une telle envolée de la finance informelle. Les trusts, par exemple, ont connu leur meilleur mois depuis mars 2013. Et les prêts d’entreprise à entreprise, qui peuvent constituer une fragilité systémique majeure en cas de fortes perturbations conjoncturelles, ont atteint un record.

Coup dur pour Pékin

Certes, il ne faut pas exclure une composante saisonnière dans ces chiffres. D’une part, les besoins de financement sont élevés en fin d’année, et d’autre part, des gouvernements locaux semblent s’être précipités pour obtenir des fonds, avant que les autorités centrales ne viennent fortement limiter leur marge de manœuvre en la matière. Mais le coup n’en est pas moins dur pour Pékin.

Alors que le pouvoir semblait être parvenu, ces derniers mois, à calmer l’exubérance irrationnelle du «shadow banking», ces dernières statistiques pointent une tendance contraire. Qui démontre que la frilosité des banques, de même que la politique monétaire, ne sont pas à la hauteur des besoins de financement de la deuxième économie mondiale, laissant un vide béant pour la finance de l’ombre.

Gabriel Grésillon Yann Rousseau/Les Echos Janv/Fev15

En savoir plus sur Le blog A Lupus un regard hagard sur Lécocomics et ses finances

Abonnez-vous pour recevoir les derniers articles par e-mail.

Catégories :Art de la guerre monétaire et économique, Au coeur de la création de richesse : l'Entreprise, Brèves de Trottoirs, Changes et Devises, Chinamerica, Cycle Economique et Financier, Déflation, Etats-Unis, Immobilier, L'Etat dans tous ses états, l'hérésie keynésienne, Les Echos, Mon Banquier est Central, Risques géopolitiques, sociaux, environnementaux et sanitaires, Shadow Banking, Trappe à Dettes