Les Clefs Pour Comprendre du Mardi 17 Mars 2015: La mutation du Système capitaliste explique le niveau des cours des actifs sur les marchés Par Bruno Bertez

Ceux qui évaluent les actifs financiers avec les outils anciens vont « en short au Pôle Nord ».

Dans ce papier, nous soutenons que « cette fois, c’est différent ». Nous avons toujours été réticents à admettre la thèse de la Grande Réconciliation et du retour aux moyennes historiques de long terme. Cette thèse comporte une part de magie. Pourquoi, par quel miracle, alors que tout change, les valorisations financières, elles, seraient, elles, invariantes ? Les valorisations financières sont des paramètres d’un système complexe d’interrelations et ces interrelations ont bougé car le système a muté.

Les marchés financiers des grands pays sont au plus haut. Actions, obligations, crédit, tout est recherché. A Wall Street, marché directeur, les valorisations sont sorties des épures historiques. Selon les méthodes qui donnent les meilleurs résultats de corrélation avec les performances sur le long terme, on est surévalué de plus de 100%. Au niveau actuel, les actions du S&P 500 sont évaluées pour rapporter moins de 1% sur 10 ans, dividendes réinvestis. Voir les travaux de Hussman et Shiller. En clair, les primes de risque sont comprimées au point d’être quasi nulles.

Lord Rothschild déclarait il y a quelques jours : « nous sommes dans une situation de risque élevé, complexe, et incertaine »… « Préserver le capital est de plus en plus nécessaire et difficile »… « La situation géopolitique est la plus dangereuse depuis la seconde guerre mondiale »… « Les actions courent un risque de chute brutale, elles se sont pas soutenues par les évaluations ».

Il nous semble que tout est dit: tout est dit dans le cadre conventionnel raisonnable, de bon sens.

Le fait de le dire n’avance pas beaucoup, car ce qui compte, c’est non pas de constater, tout le monde peut le faire, mais d’expliquer pourquoi c’est ainsi et surtout, ce qui peut changer pour que ce ne soit plus ainsi. Car que l’on ne s’y trompe pas, si les choses ont changé, alors cela veut dire qu’elles peuvent changer encore, une autre situation fondamentale produira un autre cycle. Et au cours de ce futur cycle, de bonnes raisons se manifesteront pour produire et justifier d’autres niveaux pour le prix des actifs financiers.

L’explication la plus satisfaisante est celle des fondamentalistes, ils opposent le monde réel de l’économie au monde d’illusions de la finance. La situation se caractérise par une divergence entre la Sphère Réelle et la Sphère Financière. Les stimuli monétaires qui durent depuis 6 ans constituent une drogue.

Nous-mêmes développons l’image des deux pilules. Si on prend la pilule bleue, celle de la finance professionnelle, on reste dans le monde de l’illusion au point que l’on ignore même que ce monde est une illusion et que l’on en est serf. Si on prend la pilule rouge, on réintègre le monde réel et alors on voit tout autrement, on voit les choses comme elles sont, et on mesure l’erreur et la servitude du monde de la pilule bleue.

Nous proposons de temps à autre une esquisse d’autre interprétation. Nous suggérons qu’en fait, la crise de 2008 est une crise majeure du Système capitaliste tel que nous l’avons connu dans le passé et que ce Système, pour se reproduire, pour survivre, a commencé, il est en train de muter. C’est une hypothèse audacieuse, mais elle est validée par de nombreux indices et, surtout, elle a un bon pouvoir explicatif de la situation présente.

Pour comprendre, il faut quitter le monde des apparences et faire comme dans Alice Au Pays des Merveilles, il faut descendre in the Rabbitt Hole. Autrement dit, au lieu de regarder ce qui se donne à voir, il faut regarder en-dessous, ce qui n’est pas visible à première vue: ce qui est tellement évident qu’on ne le voit pas.

Quand on descend in The Rabbitt Hole, ce que l’on découvre, ce ne sont pas les machinistes, les Hollande, Obama, Valls, Merkel et autres guignols Draghi, Yellen ; non, ce que l’on découvre, c’est un Système. Ce qui est souterrain, ce qui est caché, c’est une logique, autrement dit un Système.

Un Système autorégulé, autoreproductible, auto-justificatif. Bref, un système qui n’a pour seule logique que celle de durer. Nous prenons Système au sens de Levi Strauss, au sens des structuralistes. Le système vit, il s’adapte, il mute, se coupe un bras quand c’est nécessaire pour survivre. Pour durer en tant que Système capitaliste, le Système accepte de devenir non libéral, de devenir impérialiste, de devenir financier. Il accepte aussi de se mettre en danger par l’accroissement suicidaire des inégalités.

Les gugusses, car ce sont des gugusses comme Obama, Hollande , Merkel etc. ne sont que les gestionnaires apparents du Système, comme les grands prêtres, avant, géraient les mystères d’Eleusis lesquels les dépassaient totalement. Bien entendu, cela n’empêchait pas ces grands prêtres d’attirer à eux, grâce aux illusions crées, les femmes, les honneurs, les richesses et le Pouvoir. Sous cet aspect, rien n’a changé.

Ainsi Hollande a démarré comme un politicien dirigiste et volontariste et, en 18 mois, il est devenu l’honnête gestionnaire d’un système qu’il ne comprend pas et qui le dépasse. Et du coup, sa popularité se stabilise, car c’est maintenant ce que la majorité des citoyens attend: des gestionnaires. Et l’opinion publique en oublie son incursion politicienne, partisane.

Le Système a muté depuis les années 80, c’est notre hypothèse de travail, notre cadre analytique. Et la mutation a accéléré depuis 2008.

Pour dépasser ses limites, en particulier en matière de croissance et de profit, il est passé de Système de production de richesses vraies, réelles, à un Système de production de valeurs abstraites, financières, monétaires, valeurs, désirs, etc. Le Système « hard » dur a suivi ou précédé l’évolution du monde moderne, c’est à dire l’évolution vers le « soft ». Soft, cool, virtuel, ce sont tous ces mots qui caractérisent la modernité. Avec la prééminence des signes sur le réel et une logique propre des signes qui se substitue aux lois du monde concret. Nous sommes, nous habitons une combinatoire de signes. Et ces signes, du moment que l’on a réussi à les détacher du réel, alors, on peut en faire ou faire croire que l’on en fait ce que l’on veut. On ne peut pas expliquer autrement que par cette croyance, le niveau actuel des taux de rendements offerts par les emprunts souverains, ou les achats de front-running, achats d’anticipation qui ont précédé le lancement du QE de Draghi.

L’UBS résumait récemment de façon lapidaire la situation des marchés : « les actions semblent chères en regard des économie réelles, mais elles sont bon marché en regard des taux obligataires ». Tout est dit, même et surtout ce qui ne l’est pas. Car ce qui est important, comme toujours, c’est ce qui est occulté, à savoir : pourquoi les taux obligataires sont-ils aussi bas ? Les taux obligataires en Europe sont au plus bas de 700 ans ! Plus de 2 trillions d’emprunts souverains se négocient a des taux négatifs. Notre réponse à cette question est de simple bon sens : les taux obligataires ont changé de nature. Ils ne reflètent plus les préférences pour le présent, la pénalité de l’avenir, la confrontation des épargnes et des investissements, ils ne sont plus des résultantes, ils sont des produits, man made, des artéfacts. La notion de taux d’intérêt naturel conserve, bien sûr, tout son sens et son intérêt, c’est le cas de le dire, mais elle n’est plus, dans le nouveau système, opérationnelle. Ce n’est plus l’intérêt naturel qui est mesuré sur les marchés, ce n’est le prix de l’intérêt naturel que l’on découvre par les cotations, non, c’est le prix d’arbitrage entre les différents types d’actifs monétaires, sachant que le coût de base de production d’un actif monétaire de maturité zéro est … zéro. En chaîne, les prix, la structure des prix est une tautologie, un serpent qui se mord la queue.

Tout le système a muté, vicieusement : caressez un cercle et il devient vicieux !

Dans le Système mutant, le capital et le profit sont de moins en moins produits par l’activité productrice et de plus en plus par le gonflement, l’inflation financière et l’ingénierie qui s’y appliquent. Nous sommes passés d’un Système d’accumulation, fondé sur le capital productif, à un Système où le capital est produit par la chaîne: création de monnaie, dette, levier, ingénierie sur les marchés. En incidente, vous noterez que le capital est de moins en moins produit par le prolétaire. C’est ce glissement qui explique la désaffection pour les partis de gauche « durs », les vraies gauches et leur remplacement par les social-démocraties, « molles ». En fait, il n’y a plus d’exploités, de gens qui n’ont rien à perdre, tous savent que la social-démocratie veille sur eux.

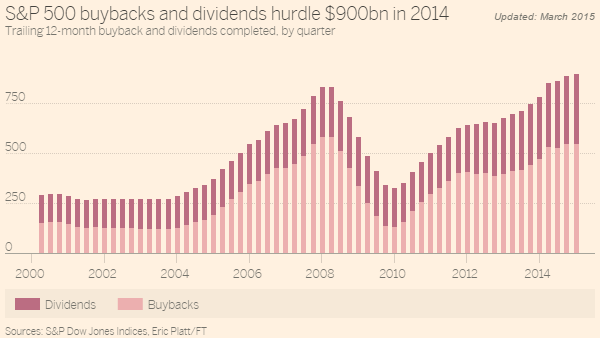

Avant, les entreprises empruntaient pour financer des usines, des équipements, bref, des actifs productifs. Maintenant, elles empruntent pour racheter des actions, leurs actions, distribuer des dividendes, faire des acquisitions. Avant, la dette s’auto-liquidait par les cash-flows de la production ; maintenant la dette ne s’auto liquide plus ; ce qui s’auto-liquide, c’est le capital; il se rembourse, il se réduit, il devient de plus en plus rare et donc son prix enfle, les cours montent. Avant, les managers d’entreprise avaient pour priorité de produire des richesses, biens et services, maintenant leur priorité c’est le niveau du cours de Bourse, leurs bonus et leurs stocks options. Un chiffre. Depuis Mars 2009, plus bas de la Bourse lors de la GFC, la Grande Crise Financière, les entreprises du S&P 500 ont employé l’équivalent de 87% de leurs profits en rachats d’actions et en dividendes, soit 4 trillions de dollars ! Au quatrième trimestre 2014, le pourcentage a grimpé à 94%. Voilà la mécanique de transmission, la passerelle entre le niveau des taux d’intérêt obligataires et la valorisation des actions : on transforme, on transmet d’un univers- l’obligataire-, à l’autre, -les equities-. Il y a d’autres passerelles, mais celle-là est la plus large, la plus évidente.

Avant, on produisait des richesses, maintenant on produit du capital; ce que l’on appelle de la Valeur. Il suffit de regarder comment ont été produites les grands fortunes de ces dernières années. Elles l’ont été par l’alchimie des marchés, les IPO! Les firmes concernées, le plus souvent ne faisant pas de bénéfices! La production de richesses réelles n’est plus qu’un sous-produit, un by-product de l’activité de la finance. La classe dominante n’est plus l’entrepreneur, mais le banquier, les kleptocrates, leurs alliés politiques, les médiacrates, les publicitaires, les hauts fonctionnaires, etc. Tous ces gens sont devenus au sens des grandes écoles et des MBA, des managers du Système. Le parcours du Français Macron est exemplaire, il est « entrepreneur politique » au service de la classe kleptocratique et des ultra-riches.

Un Système mute, c’est une loi de l’histoire en fonction de l’intérêt du plus fort. Et le plus fort, le dominant, le Centre, ce sont les Etats-Unis. Notre hypothèse est la suivante. Les Etats-Unis sont, depuis longtemps et ceci coïncide avec la financiarisation, déficitaires. Ils importent des marchandises, produites ailleurs dans de meilleures conditions et exportent… du capital. Le capital, c’est ce qui donne droit à une part de la valeur ajoutée sans travailler. Les étrangers, titulaires de créances sur les Etats-Unis, remploient, réinvestissent leurs excédents en achetant du capital américain. Bernanke l’a dit lui-même en 2010, « le taux de profit américain sur le capital investi nous garantit le financement de nos déficits et la solidité du dollar ». L’équilibre du Système se fait par l’équivalence suivante: Déficits US =Achats de titres US. Les Etats-Unis ont l’impératif inconscient, objectif, de produire le plus de capital possible et de le vendre le plus cher possible. La spécialisation internationale qui en découle est donc la suivante: vous produisez des marchandises, vous exportez du travail et nous, en contrepartie, nous exportons des promesses, des droits à profit, des droits à performance pour l’emploi de vos excédents. Dans le cadre de cet équilibre, il est évident que la spécialisation américaine produit un Système correspondant de capital sinon rentable, du moins performant. Le Système a besoin d’offrir un produit, le capital, il crée la fonction correspondante, la fonction de production de capital et la fonction crée les organes qui sont les marchés, les structures, les législations, l’ingénierie, les théories.

L’hypothèse de travail est riche, car elle conduit à faire basculer l’analyse financière de son domaine ancien, la production de richesse, à son domaine nouveau, la production de capital. Et à analyser le processus de production de capital comme si il s’agissait d’une industrie, avec ses programmes de production, ses matières premières, son offre, sa demande, et surtout ses variations de stocks ; il doit y avoir des moments où il y a aura des mismatchs, des désajustements entre l’offre et la demande ! Ainsi Chris Salmon, Executive Director de la Banque d’Angleterre chargé des Marchés vient de déclarer « soyez prudents, préparez-vous à des possibilités de chocs sur les marchés … ils n’ont pas été testés sur leur capacité à absorber des mouvements prolongés ou sur des effets de contagion plus larges ». Les stocks constitués sont importants, certainement supérieurs à la demande normale de croisière, ce qui se comprend après des années d’euphorie et de promesses des Banquiers Centraux. Cet inventaire de capital excessif, stocké est à vendre, ce capital ne se consomme pas, ce n’est pas une savonnette, il attend … l’acheteur suivant.

Il y a quelques années, avant la crise, lorsque la question des déficits américains faisait encore problème, certains économistes avaient lancé le concept de « Dark Matter » expliqué pourquoi le système Bretton Woods II tenait. Ce concept mérite d’être retravaillé et relié à notre question du jour, le niveau de valorisation des actifs financiers. Il y a une relation entre la Dark Matter d’alors et les valorisations des actifs financiers.

Si notre interprétation tient la route, alors la cause ultime de la mutation qui produit ce que l’on appelle la Valeur, est… le déficit américain: il conditionne tout le reste. Y compris la création de dollars globaux, y compris la nécessité de toujours entretenir une liquidité excédentaire. Et plus le Système se grippe, plus il faut abonder dans le sens de la liquidité, suppléer la baisse de rentabilité réelle par la performance fictive, monétaire. Il faut monétiser.

Nous avons choisi de présenter les choses en prenant un coté de la situation, le déficit américain, nous aurions pu le faire en prenant son symétrique, l’excédent d’épargne des exportateurs de marchandises. Avec la dislocation/mutation en cours du système chinois, c’est peut-être là qu’il faut focaliser son attention.

Pour comprendre, expliquer le monde dans lequel nous sommes plongés, monde paradoxal au sens fort du mot, il faut aller au-delà de l’hypothèse de « l’illusion », il faut accepter de reconnaitre que ce n’est plus comme avant, que quelque chose a changé. C’est la seule démarche scientifique. Il y a eu inversion. C’est pour cette raison que nous écrivons souvent que le Système marche sur la tête.

Ce qui était une conséquence, un produit, est devenu une cause. La monnaie qui était une dérivée de la richesse est devenue la richesse qui produit la Valeur. Ce qui était serf, les signes, est devenu maître. Et dans une certaine mesure, ils réussissent à produire le monde concret. Ce qui était des sous-produits de l’activité économique, le profit et la formation du capital, sont devenus le moteur. La partie, le marginal se sont substitués au tout.

Si la logique de fonctionnement du monde global a muté, alors il est obligatoire que les relations entre les paramètres qui gouvernent ce fonctionnement change elle aussi. Tout, dans notre monde glisse vers le soft, la dématérialisation, la déconnexion entre la réalité et l’ordre symbolique, tout est manipulé au sens fait à la main, pourquoi le monde des signes financiers serait-il invariant, immuable ? Les notions de base comme celles de besoin, de valeur, d’utilité ont basculé. Les marchés ne sont rien d’autre que l’espace qu’habitent ces notions, le miroir ou elles se reflètent.

Cela ne veut pas dire que les actifs financiers resteront toujours sur un plateau et léviteront, cela veut dire que tant que la situation du monde global restera ce qu’elle est, continuera son mouvement de mutation, alors il faudra raisonner autrement, car cette fois, c’est différent.

Nous voudrions terminer par une remarque de Sirius, historique.

Les Banques Centrales sont des banques comme les autres, ce sont des institutions qui font partie du monde économique et financier, elles ne sont pas au- dessus, dans un ailleurs magique. A ceux qui en doutent il suffit de tourner les yeux vers la Banque Nationale de Grèce. Les Banquiers Centraux sont des hommes comme les autres, leur compréhension du monde est relative, limitée à l’état des connaissances, aux théories et aux expériences passées. Leur palmarès est catastrophique, il suffit d’énumérer la succession rapprochée des crises financières, toutes plus sévères les unes que les autres au fur et à mesure que le temps passe. Systématiquement même, lorsqu’ils interviennent sur les marchés, ils se trompent. Il suffit de se souvenir et de leur rappeler qu’ils ont vendu l’or des banques centrales au plus bas entre 1999 et 2002. Il suffit de rappeler les émissions innovantes soit en taux variables, soit en taux indexés, toujours au plus mauvais moment. Il suffira d’ici quelques années de rappeler ce qu’elles font maintenant, elles achètent des portefeuilles obligataires au plus bas des taux et au plus haut des cours ! La BCE vend en quelque sorte des euros au plus bas. En ce moment elles se gavent obligations au plus haut. Les portefeuilles d’obligataires perdront plus de la moitié de leur valeur lorsque les taux remonteront à 3 ou 4 %, sans parler des pertes liées à l’insolvabilité des émetteurs qui en découlera.

Jamais on n’a vu gestion plus calamiteuse que celle des Banques Centrales. L’alibi de cette gestion on le connait : le pseudo intérêt général. La cause est moins connue, c’est l’irresponsabilité, ils ne sont jamais sanctionnés pour leur erreurs, ils gaspillent l’argent des autres, c’est un système de tiers payants. Pourquoi cela continue ? Parce que la mémoire des peuples est défaillante.

BRUNO BERTEZ Le Mardi 17 Mars 2015

illustrations et mise en page by THE WOLF

EN BANDE SON :

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS….SOUTENEZ CE BLOG FAITES UN DON

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS….SOUTENEZ CE BLOG FAITES UN DON

En savoir plus sur Le blog A Lupus un regard hagard sur Lécocomics et ses finances

Abonnez-vous pour recevoir les derniers articles par e-mail.

Catégories :Art de la guerre monétaire et économique, Changes et Devises, Commentaire de Marché, Cycle Economique et Financier, Etats-Unis, Europe, Idées Courtes, Idées Fausses, L'Etat dans tous ses états, l'hérésie keynésienne, Les Tribulations de la Kleptocratie, Mister Market and Doctor Conjoncture, Mon Banquier est Central, monétarisation de la dette, Monétarisme, Risques géopolitiques, sociaux, environnementaux et sanitaires, Trappe à Dettes, Valeur sans travail n'est que perversion de l'ame

Approche intéressante mais j’avoue ne pas être convaincu. Les écarts entre sphère réelle et sphère financière ne sont pas nouveaux. Ce qui est nouveau c’est leur durée et surtout leur capacité à se reproduire. Là où le prix des tulipes s’envolaient durant 3 ans, craquait et ne remontait que modérément, on a des bulles actions qui durent 5-6 ans suivis d’un krach puis d’un retour relativement rapide sur des plus hauts. La résilience est donc forte et sur du temps long on peut effectivement avoir l’impression que la bulle ne cesse plus. Le doute s’installe…Ceci dit je pense que c’est simplement l’expérience des grands manipulateurs qui leur permet de mieux maîtriser les prix mais en aucun cas la valeur. La technologie n’est pas étrangère à cette maîtrise ; Il n’y a plus de psychologie dans le marché…. quand un humain se brule la main il ne la repose pas au même endroit ou en tout cas pas avant que sa mémoire ne le lui permette alors qu’une machine n’a pas ce problème. A maîtriser chaque nono seconde, vous maîtrisez paradoxalement aussi le temps long. Quant à l’histoire de la planche à billets on la connait aussi et le résultat a toujours été le même… là encore on diffère plus loin les conséquences mais rien ne permet d’affirmer qu’elles ne seront pas les mêmes. Les QE mettront probablement plus longtemps qu’avant à produire des effets nocifs car la richesse à détruire et précédemment accumulée est bien plus considérable que lors des expériences précédentes. Le pays qui pratique le QE depuis le plus longtemps, le Japon est surement celui qui va le plus mal et qui donne le plus le sentiment d’une fuite en avant. C’est peut-être à méditer.

J’aimeJ’aime

@SEB merci de votre fidélité.

Pour les geeks. Justification du niveau des prix des assets financiers dans le monde.

J’ai une démarche scientifique. Là, ou les analystes et commentateurs ont un comportement binaire, je choisi une troisième voie.

Le comportement binaire consiste à dire c’est ainsi, je ne conteste pas, je ne fight pas la Fed ou bien à dire je lutte contre le consensus et je fais le contraire, un jour je gagnerai.

La troisième voie consiste à poser comme hypothèse de travail que ce qui existe, eh bien … existe. c’est la réalité ! Et cela a donc des causes. Et le travail consiste a comprendre cette réalité telle qu’elle est, à l’analyser, à tenter de l’expliquer historiquement afin de voir ses déterminants.

Le problème auquel je me suis attelé est de savoir comment se fait-il que les assets, tous les assets qui dépendent de la politique monétaire, c’est à dire le papier en général, sont à un niveau double des moyennes historiques.

Et je réponds: parce que le système a changé depuis le début des années 60, puis en 71 , puis en 81 etc.

Pourquoi le début des années 60? Parce que c’est le moment ou les USA ont changé la pratique monétaire, sous la demande de Kennedy. Ils ont changé les règles de la Fed pour financer la guerre du Viet -Nam et les dépenses sociales.

Ceci a été prolongé et amplifié par Johnson dans le cadre du programme de lutte contre la pauvreté. L’idée était de repousser les limites du crédit et de la dépense par une plus grande flexibilité de la Fed Ce sont les premières pierres.

Accessoirement il y a eu la crise de la Livre qui a obligé à décrocher de l’or. Les USA sont venus au secours des britanniques, ils se sont fait saigner pour tenter de sauver leurs amis, d’ou les sorties d’or. Cela a débouché sur la grande inflation, contre laquelle Volcker a lutté efficacement par la politique de resserrement monétaire et l’envolée des taux.

En 1971 Nixon a ratifié tout cela par la fermeture de la vitrine de l’or. Il n’y a plus eu de limite à la création de dollars, de crédit et de dettes. Ceci a été très bien analysé et démontré par Soros.

A partir de là, les USA sont entrés dans un cycle de déficit extérieur sans cesse accéléré sauf une ou deux années. Ainsi est né le marché du dollar externe, le marché improprement qualifié de marché de l’eurodollar.

Dans un premier temps ce marché est resté cantonné au recyclage des dollars externes du déficit américain et au financement du commerce extérieur mondial.

Dans un second temps ce marché à la faveur de dérégulations successives a muté, il est devenu la base, l’assise du financement non plus seulement du commerce extérieur, mais aussi de la création monétaire mondiale par les banques commerciales et enfin il a muté comme base du financement du leverage sur les marchés d’assets.

Ce ne sont pas des hypothèses, ce sont des découvertes qui découlent des travaux des chercheurs et surtout de la BRI ou BIS. ou d’un auteur comme Snider.

Le marché mondial a acquis la possibilité de transférer la charge de la création monétaire aux banques commerciale et au Shdow Banking System. Ce n’est pas une hypothèse, c’est une découverte des travaux récents de la Banque d’Angleterre.

Le système bancaire classique et Shadow ont maintenant un pouvoir de création monétaire autonome distinct et non régulé par les Banques Centrales. Les réserves ne jouent plus le rôle essentiel, ce sont les bilans des banques et leur création de crédit qui fabriquent la monnaie, les réserves sont une conséquences à posteriori de l’activité de crédit des banques. Voir les travaux de la BOE , ceux de Steve Keen ( Debunking Economics).. La BOE, Keen soutiennent et démontrent que ce qui est premier, ce sont les créations de crédit et la croissance du bilan du système bancaire et non pas l’activité et la politique des Banques Centrales.

Grâce à la titrisation, ce pouvoir est quasi infini tant que les Banques créent du crédit et acceptent les risques, c’est à dire tant que les banques et les marchés sont en risk-on. Les marchés font partie intégrante du système bancaire. Là, ce sont les travaux faits par la BCE et les think tanks européens qui le démontrent. Le vrai dollar, le dollar interne si on peut dire, américain ne joue qu’un rôle second et il ne joue plus le rôle premier, sauf sous l’aspect, essentiel pour maintenir le risk-on, l’aspect prêteur de dernier ressort. D’ou le rôle et l’importance des paroles de la Fed.

D’ou l’importance de ce dont on ne parle jamais, les swaps que la Fed accordent lorsqu’il y a une raréfaction de dollars externes, un début de mise en risk-off.

Ceci, en passant explique que la BNS soit devenue serve car ses grandes banques, lesquelles jouent un rôle majeur sur la liquidité en eurodollars, ont besoin de pouvoir compter … sur la Fed. Ainsi les USA ont réussi à mettre au pas la Suisse. En dernière analyse, audacieuse, je soutiens que la régulation mondiale ne se fait plus par les taux ou la quantité de monnaie ou les réserves, mais par la manipulation et la gestion et le pilotage du risk ou plutôt de la perception du risk.

Tout ceci est la mécanique, décortiquée que je ne peux expliciter dans un article car cela est trop complexe et technique. mais si on suit dans le détail, on arrive à cette conclusion que le niveau du prix des assets sur les marchés est fonction non de la quantité de dollars internes, mais de la liquidité du marché du dollar externe que l’on appelle improprement comme je le dis, l’eurodollar . et comme en dernière analyse la base du marché et de la création de dollars externes est le déficit extérieur américain, alors on admet avec moi que c’est ce qui explique, ce qui cause le niveau des prix des assets sur les marchés mondiaux, c’est ce qui entretient le risk-on. Les fluctuations des marchés traduisent les fluctuations dans l’appétit pour le risk à un moment donné. D’ou l’importance centrale du suivi, en analyse financière des spreads.

Il y a une donnée, c’est le niveau, nouveau, auquel s’équilibrent les assets en général et il y a des fluctuations anecdotiques qui sont provoquées par la perception du risk par les gros acteurs.

Partant de là, je fais un saut méthodologique. Vous savez pour me suivre, que je considère que le monde est un Système et que ce Système n’est pas gouverné par la volonté des gestionnaires, mais par sa logique propre. Le système n’a qu’une logique, celle de se perpétuer, de se reproduire et de durer: Et pour cela il se moque de la subjectivité et de ce que les idiots comme Bernanke pensent, il produit leurs pensées, leurs théories, leur soit-disant initiatives.

Et le système dans lequel nous sommes, c’est le système reconnu par les chercheurs comme le système Bretton Woods II.

Le BW II est la dérivée de BW I dans lequel l’équilibre mondial se fait parce que les pays qui vendent aux USA, conservent leurs créances sur les USA et emploient leurs excédents à acheter des titres américains, à accumuler des portefeuilles.

Donc le système tient si on maintient l’attrait des titres américains.. . et je franchis le pas, je dis que la logique inconsciente, cachée du système est de faire en sorte que les USA exportent des titres en paiement de leurs importations et que ces titres, ils sont conduits, toujours inconsciemment à vouloir les vendre de plus en plus chers. D’ou la politique qui fait monter le prix des assets, la politique de taux zéro et bien sur les QE qui ne sont que des achats de titres à long terme pour les rendre plus chers!

Il faut maintenir une demande de ces titres, il faut qu’ils coûtent le moins cher possible aux Etats-Unis. Il faut donner le moins possible aux pays excédentaires en échange de leurs exportations, et pour cela il faut leur donner de plus en plus du vent, de la bulle. Il faut les payer en monnaie de singe. Ce sont les Chinois qui, les premiers, l’ont compris et mes réflexions ont été inspirées par les travaux des chercheurs, conseillers du gouvernement Chinois.

Tant que les USA maintiendront leur politique de croissance à tout prix, tant qu’ils voudront payer ensemble le beurre et les canons, tant qu’ils seront en déficit extérieur, tant qu’ils alimenteront le marché du dollar externe et tant que les Chinois et Japonais et producteurs de pétrole garderont les dollars produits par le déficit, alors le niveau des assets sera maintenu élevé. La norme historique est inadéquate.

Ceci est résumé par la thèse très juste de Greenspan qui dit que les taux bas, le niveau bullaire des assets est de la faute des pays qui ont un excès d’épargne. L’excès d’épargne étant entendu, au niveau d’un pays ou d’un bloc, comme l’excédent du commerce extérieur.

La chèrté des assets américains se propage, en vertu de la théorie générale de l’équilibre des portefeuilles, à tous les assets mondiaux, par l’arbitrage.

Tout le reste n’est que baratin et péripétie.

J’aimeJ’aime

Oui

Je pense néanmoins que deux pays ce révoltent. La Russie (qui exporte des matières premières, utiles rares et donc précieuses ex-nihilo indépendamment de tout jugement de valeurs) et la Chine (qui exporte des produits manufacturés, utiles rares et donc précieux ex-nihilo indépendamment de tout jugement de valeurs). Ils « sentent » l’arnaque.

Echanger des sourires contres des biens est une affaire formidable pour l’oncle Sam, mais est-ce un business model pérenne? Et de façon plus terre-à-terre, pourra t’on sortir de cette fuite en avant sans passer par la case « guerre nucléaire » ? « On » signifiant que je ne me pense pas membre du Système, et apte à stocker de l’or sur une île quasi-autarcique, autosuffisante et isolée..

J’aimeJ’aime

Magnifique.

J’aimeJ’aime

Les US font tout, y compris la guerre, pour obliger le monde a utiliser le dollar. Le pétrole et autres matières premières, les avions et autres produits industriels se vendent en dollar sur le marché international. Tout se passe comme si les US produisaient des dollars et les échangeaient contre des actifs de valeur.

Comme l’écrit Bruno Bertez, le système mute. Ce qui est vrai aujourd’hui, ne le sera sans doute plus demain. Les BRICS tentent de se libérer du dollars. Les US, parfaitement conscient du danger, tentent de rompre l’alliance autour de la Chine. Il s’agit bien d’une guerre, multiforme, brutale, sanglante aux développements et à l’issue imprévisible.

Imaginons un monde où le dollar ne serait plus la monnaie obligatoire des échanges internationaux. Le processus avance. La Chine et la Russie s’y emploient activement. Même la City de Londres met un pied dans la porte. L’Allemagne et la France ne s’y oppose pas.

Quel serait alors l’avenir des 200 000 milliards de crédits circulants dans le monde? Quel serait l’avenir du Système financier tel que nous le connaissons?

J’aimeJ’aime

A reblogué ceci sur La Loutreet a ajouté:

… Un p’tit tour in the Rabbit hole…

J’aimeJ’aime

J’ai comme certains parmi vous suivi l’évolution de la FDIC

Des banques US en faillite par centaines….bidouillées par la FDIC

Des cotisations demandées par la FDIC par anticipation

Puis sa faillite

et la dilution de cette unité dans un flou monstrueux

et curieusement ….Black-out

Bruno,te pencher sur le sujet ne serait-il pas profitable

pour démasquer cette escroquerie US…..une de plus,

mais c’est en raccrochant les wagons qu’on comprend la machination

Si ce n’est pas

« UNE MUTATION DU SYSTEME CAPITALISTE »

C’EN EST LA CAUSE

J’aimeJ’aime

La nouvelle tour de la BCE a coûté 1,3 milliard d’euros.

Mercredi 18 mars 2015 :

A Francfort, la BCE claquemurée face à une foule d’activistes.

La BCE, qui travaille déjà dans ses nouveaux locaux depuis fin novembre, avait à l’origine prévu de faire les choses en grand pour fêter l’inauguration de la nouvelle tour. Histoire de marquer le coup, alors que la construction du bâtiment a mis huit ans et coûté 1,3 milliard d’euros, pour permettre à l’institution la plus puissante de la zone euro d’opérer dans ses propres locaux.

Mais les gardiens de l’euro ont dû revoir leur plan face à la détermination des manifestants à tout faire pour vouloir gâcher la fête. Résultat, une cérémonie réduite au strict minimum sera tenue en présence de Mario Draghi, le président de la BCE, l’ensemble des gouverneurs de banques centrales de l’Union Européenne, faisant office de représentants de leurs nations, également l’ancien président de la BCE, Jean-Claude Trichet, le maire de Francfort et le ministre de l’économie du Land de Hesse.

Seule une poignée de journalistes a été invitée à se joindre au pince-fesses : des grandes agences de presse et une équipe de la télévision locale. La plupart des autres journalistes doivent ainsi rester dehors.

http://www.lesechos.fr/monde/europe/0204232265682-ca-se-passe-en-europe-a-francfort-la-bce-claquemuree-face-a-une-foule-dactivistes-1103170.php

Chaque siècle a sa forteresse.

Chaque siècle a sa Bastille.

Le XVIIIe siècle a eu la forteresse de la Bastille, à Paris. Le 14 juillet 1789, la foule en colère a pris d’assaut la forteresse de la Bastille. Elle l’a détruite. Aujourd’hui, il n’en reste rien.

Le XXIe siècle aura la tour de la BCE, à Francfort. La foule en colère prendra d’assaut la tour de la BCE. Elle la détruira. Il n’en restera rien.

En direct devant la tour de la BCE :

J’aimeJ’aime

C’est des Zallemands ou des Zombies?

J’aimeJ’aime

Jeudi 19 mars 2015 :

L’OCDE redoute une nouvelle crise financière.

En ce qui concerne les taux d’intérêt, « l’ampleur de la baisse allume un signal d’alarme », selon l’OCDE, qui craint un aveuglement des marchés, éblouis par les liquidités énormes qui affluent vers eux.

« Une mauvaise estimation du risque a été au coeur de la précédente crise financière (de 2008) et il semble bien que ce phénomène ressurgisse aujourd’hui », s’inquiète l’OCDE.

Le FMI s’inquiète également régulièrement « des prises de risque peut-être inconsidérées de nombreux investisseurs sur les marchés et de la valorisation très forte de certains actifs », ce qui pourrait provoquer de sévères corrections. Mais sa patronne Christine Lagarde se refuse jusqu’ici à parler de « bulle ».

http://www.lepoint.fr/economie/la-perspective-d-une-nouvelle-crise-financiere-redoutee-par-l-ocde-18-03-2015-1913711_28.php

J’aimeJ’aime

Cette remarque,faite en direct ,au vu de la vidéo,montrait une fin de manifestation,où les participants étaient « perdus »,ils erraient sans consignes…comme vidés de réflexion.

Ils étaient vides….des coquilles vides

Sensation désagréable de manipulation

« Ils « ont « balladé » une foule

Pourtant elle avait de grosses possibilités.

Absence de CHARISME évident

pour des moutons

Ils ne vont pas mordre la main qui les nourrit

C’était un contre-feu….préventif

J’aimeJ’aime

La BCE vient de prêter 97,8 milliards d’euros aux banques privées européennes. Taux d’intérêt : 0,05 % !

En clair : les banques privées empruntent 97,8 milliards d’euros à 0,05 %, et ensuite elles prêtent de l’argent aux ménages en leur faisant payer un intérêt de 2,8 % !

Pour les banques privées, l’argent est gratuit !

Lisez bien la dernière phrase de l’article : « Aucune autre sanction n’est toutefois prévue, pas plus qu’un contrôle de l’usage réel de ces fonds. »

Conclusion : les banques privées empruntent de l’argent à 0 %, et ensuite elles font ce qu’elles veulent avec cet argent !

Le système actuel est un système de banquiers, fait par les banquiers, pour les banquiers, et destiné à enrichir les banquiers.

Quant aux classes populaires et aux classes moyennes, elles continuent à s’appauvrir.

Les banquiers, à la guillotine.

Jeudi 19 mars 2015 :

Gros appétit des banques européennes pour un nouveau prêt géant de la BCE.

La Banque centrale européenne (BCE) a annoncé jeudi avoir alloué 97,8 milliards d’euros à 143 banques européennes, beaucoup plus qu’attendu, dans le cadre de son troisième prêt de long terme (TLTRO).

Les prêts TLTRO sont très bon marché : leur taux, initialement fixé à 0,15%, a été ramené en janvier à 0,05% pour accroitre leur attractivité. Ce qui revient à dire que les banques peuvent désormais s’endetter quasiment gratuitement via ce mécanisme.

http://www.romandie.com/news/Gros-appetit-des-banques-europeennes-pour-un-nouveau-pret-geant-de-la-BCE_RP/576499.rom

J’aimeJ’aime