NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

Faut-il supprimer la Fed ?

Quand les banques centrales alimentent l’inflation et provoquent les crises économiques

28 septembre 2017 Réinformation TV

La présidente de la Réserve fédérale américaine (la Fed), qui est aux Etats-Unis ce que les banques centrales sont en Europe, s’étonne, et elle l’a redit mardi, du faible niveau d’inflation, affirmant ne pas vraiment comprendre les raisons pour lesquelles celle-ci reste en dessous de l’objectif de 2 % fixé par elle-même, Janet Yellen, et ses pairs. De toute façon, les déclarations de Mme Yellen montrent que, quoi qu’elle fasse, elle le fera probablement en coordination avec des autres grandes banques centrales, en cherchant à répondre aux attentes des élites mondiales inquiètes de la montée des populismes favorisée par la trop lente sortie de la crise de 2008-2009.

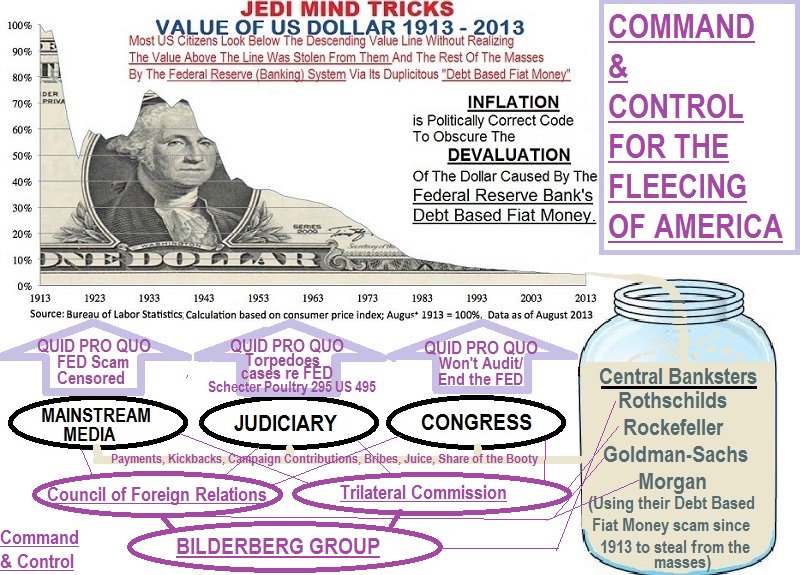

Cela devrait déjà être en soi une cause d’inquiétude, car si la présidente de la Fed est nommée par le président des Etats-Unis, la Réserve fédérale est en fait une institution privée qui appartient à ses banques-membres. Quand le Congrès avait voté une loi pour créer la Fed en 1913, il avait d’ailleurs bien pris soin de ne pas l’appeler « banque centrale ».

La Fed prétend réagir à une inflation dont elle est elle-même la source !

Le problème, explique Steve Byas sur le site du magazine The New American, c’est que les dirigeants de la Fed font la confusion entre l’inflation et la hausse des prix et des salaires. L’inflation, c’est l’accroissement de la quantité de monnaie et de crédit sur le marché, ce qui conduit bien souvent à une hausse des prix et des salaires. La hausse des prix et des salaires est donc une conséquence de l’inflation, et non l’inverse.

Or depuis la création du système de Réserve fédérale, c’est justement la Fed qui a généralement été à l’origine des variations de la quantité de monnaie en circulation. Parmi les instruments dont elle dispose, la Fed peut par exemple changer les taux d’intérêts de ses prêts aux banques. Lorsqu’elle baisse ses taux, la Fed incite les banques à lui emprunter de l’argent, mettant de cette manière plus de monnaie en circulation. La conséquence, c’est généralement une hausse des prix, car la valeur de l’argent en circulation diminue puisqu’il y en a davantage.

Cet effet inflationniste peut toutefois être masqué par la hausse de la production. Sans l’inflation alimentée par les politiques des banques centrales, les prix auraient normalement tendance à baisser avec la croissance de la production (comme ce fut le cas pendant le dernier quart du XIXe siècle), ce qui entraînerait automatiquement une plus grande distribution de richesse, puisque toute personne disposant d’un revenu ou d’un capital donné verrait sa richesse réelle augmenter en proportion de la baisse des prix. Et la baisse des taux, du fait de la croissance concomitante de l’épargne : tel est le jeu du marché.

Peut-être serait-il temps de dissoudre les banques centrales et de laisser le marché réguler les taux d’intérêts et les prix

Si la Fed est censée avoir été créée pour atténuer la violence des cycles économiques, elle n’y a pas réussi. Elle n’avait pas encore 20 ans quand la grande crise de 1929 a éclaté. Depuis lors, elle a créé des booms de toutes pièces – avec les effondrements correspondants. La grande crise de 2008 a été causée par une bulle immobilière alimentée par la politique de crédit bon marché de la Réserve fédérale. Il serait peut-être temps que le Congrès dissolve la Fed et laisse à nouveau le marché déterminer lui-même les prix.

Olivier Bault

http://reinformation.tv/fed-banques-centrales-inflation-bault-75087-2/

Dans un article précédent, nous vous avons parlé des soucis rencontrés par le secteur du crédit hypothécaire américain, qui dans son ensemble a assoupli les conditions d’octroi pour rester compétitif alors que le marché immobilier résidentiel américain affiche globalement des tarifs supérieurs à la bulle immobilière qui a précédé la crise de 2008.

Cet article de Wolf Richter plonge dans ce sujet, en mettant en exergue les évolutions étonnantes des prix dans de grandes villes américaines, notamment vu le contexte de faible évolution des salaires et du pouvoir d’achat des ménages américains en général. Une seule explication possible : les politiques accommodantes de la FED, et notamment les taux planchers.

Le terme « bulle immobilière » utilisé pour qualifier le marché de l’immobilier résidentiel qui a connu un pic en 2006 pour ensuite imploser de façon spectaculaire n’est plus vraiment en vogue. Aujourd’hui, on dit plutôt que des années d’inflation du prix des actifs ont permis le « redressement » du marché de l’immobilier résidentiel, et que le pic insensé de la bulle immobilière 1.0 est aujourd’hui la norme. Mon Dieu…

Les chiffres de l’indice Case-Shiller de l’immobilier américain de juillet ont été publiés aujourd’hui. L’indice sans ajustements saisonniers a bondi de 6 % sur base annuelle, dépassant de loin la progression des salaires et des revenus des ménages. Conformément d’ailleurs à ce que l’on a connu durant ces dernières années. En juillet, l’indice a dépassé de 5 % le pic insensé de juillet 2006 (je veux dire, la nouvelle norme) :

Si l’immobilier fait l’objet de dynamiques locales distinctes, les politiques monétaires ont eu un impact massif, en particulier dans les zones géographiques où on brasse le plus d’argent, ce qui crée des bulles immobilières locales. Si un nombre suffisant de bulles locales émergent simultanément, on obtient alors une bulle immobilière nationale telle qu’on peut la voir sur le graphique ci-dessus.

Voici ci-dessous les bulles immobilières locales dans toute leur splendeur dans de grandes agglomérations américaines :

Boston

Dans l’agglomération de Boston, l’indice a bondi de 82 % entre janvier 2000 et novembre 2005. Ce fut dingue. Il a ensuite baissé de 18 %, ce qui n’est pas énorme. Depuis, les prix sont repartis à la hausse si bien qu’ils sont plus élevés de 13 % par rapport à la bulle immobilière 1.0.

(…)

Seattle

Les prix de l’immobilier résidentiel à Seattle ont grimpé depuis le printemps 2016, poussant l’indice 20 % au-dessus de la bulle immobilière de juillet 2007.

Denver

Après avoir baissé de seulement 14 % durant la correction, la hausse des prix de l’immobilier s’est accélérée à Denver, si bien que les prix sont aujourd’hui supérieurs de 44 % par rapport à la bulle de 2006 !

San Francisco

Portland

Los Angeles

Atlanta

Même à Atlanta, ville économiquement ravagée, les prix ont dépassé les niveaux de la bulle de 2007, même si l’augmentation est plus modeste, à 2,4 %.

https://or-argent.eu/la-bulle-immobiliere-americaine-2-0-a-la-loupe/

EN BANDE SON :

En savoir plus sur Le blog A Lupus un regard hagard sur Lécocomics et ses finances

Abonnez-vous pour recevoir les derniers articles par e-mail.

Catégories :Art de la guerre monétaire et économique, Changes et Devises, Commentaire de Marché, Crony Capitalism, Etats-Unis, Immobilier, Indicateur des Marchés, Inflation, Le Grand Transfert, Les Clefs pour Comprendre, Les Vices du Capitalisme, Mon Banquier est Central, monétarisation de la dette, Monétarisme, Mondialisme, Nouveau Communisme

{kind=link}