NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

Pendant un siècle, le monde a vécu sous une hypothèse simple.

La monnaie devait être administrée.

Pilotée.

Manipulée.

Supervisée.

Par une banque centrale.

Cette idée est devenue tellement évidente qu’elle paraît aujourd’hui naturelle.

Pourtant elle ne l’est pas.

Et c’est précisément ce que certains hommes proches du pouvoir à Washington commencent à rappeler.

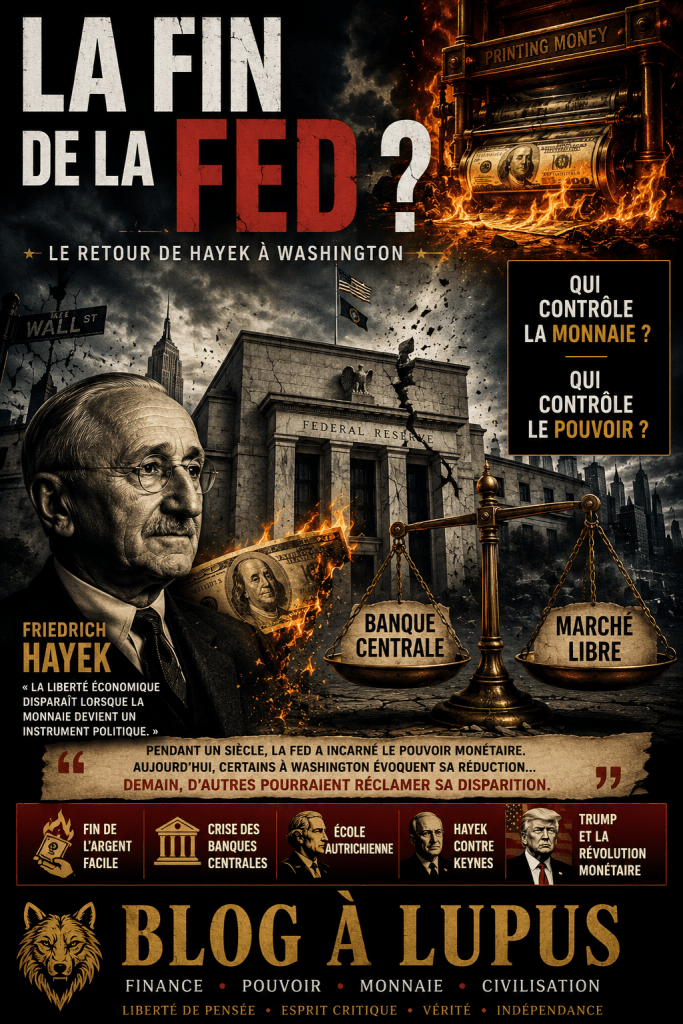

L’HÉRÉSIE

Pendant des décennies, les économistes autrichiens ont été traités comme des hérétiques.

Ludwig von Mises.

Murray Rothbard.

Friedrich Hayek.

Leurs critiques étaient tolérées.

Leurs propositions ignorées.

Leur influence marginalisée.

Pourquoi ?

Parce qu’ils osaient poser une question interdite.

Et si le problème n’était pas le marché ?

Et si le problème était la monnaie elle-même ?

LE PÉCHÉ ORIGINEL

Pour les Autrichiens, les crises économiques ne tombent pas du ciel.

Elles sont souvent fabriquées.

Par l’argent facile.

Par les taux artificiellement bas.

Par l’expansion du crédit.

Par la création monétaire.

Autrement dit :

par les banques centrales.

Selon cette lecture, les bulles ne sont pas des accidents.

Elles sont des conséquences.

LE RETOUR DE HAYEK

Lorsqu’un conseiller proche du futur président de la Fed évoque ouvertement :

⚡ la suppression du double mandat,

⚡ la réduction radicale du bilan,

⚡ la fin du rôle de prêteur en dernier ressort,

⚡ la libéralisation bancaire,

⚡ voire la disparition de la Fed,

nous ne sommes plus dans un débat académique.

Nous entrons dans le domaine du possible.

LA GRANDE QUESTION

La Fed est-elle devenue trop puissante ?

C’est probablement le cœur du débat.

À l’origine, elle devait stabiliser le système.

Aujourd’hui elle influence :

les taux,

les obligations,

les actions,

l’immobilier,

les banques,

l’emploi,

la politique.

Peu d’institutions disposent d’un pouvoir comparable.

HAYEK CONTRE KEYNES

Toute l’histoire économique moderne peut être résumée à un affrontement.

D’un côté :

Keynes.

L’intervention.

La relance.

La gestion active.

De l’autre :

Hayek.

La discipline.

L’épargne.

Les prix libres.

La destruction créatrice.

Pendant près d’un siècle, Keynes a dominé.

Et si le balancier repartait dans l’autre sens ?

LA FIN DE L’ARGENT GRATUIT

Le monde post-2008 reposait sur une idée simple.

À chaque crise :

la Fed imprime.

La Fed intervient.

La Fed sauve.

Les marchés ont fini par considérer cette protection comme acquise.

Les Autrichiens considèrent au contraire que cette protection est précisément le problème.

Elle crée ce que les économistes appellent l’aléa moral.

Les profits sont privés.

Les pertes deviennent publiques.

LE FANTÔME DE L’ÉTALON-OR

L’idée paraît archaïque.

Presque folklorique.

Pourtant elle revient.

Pourquoi ?

Parce qu’une partie croissante des élites américaines estime que le dollar lui-même doit retrouver une forme de discipline.

Pas nécessairement un retour intégral à l’or.

Mais un retour à une contrainte.

Une limite.

Une règle.

Quelque chose que la création monétaire ne puisse pas franchir.

TS2F : LE RETOUR DU RÉEL

Depuis quinze ans :

⚡ dettes infinies,

⚡ déficits records,

⚡ liquidités massives,

⚡ bulles d’actifs.

Le système a survécu.

Mais à quel prix ?

Les Autrichiens répondent :

au prix d’une dépendance permanente à la création monétaire.

Ils voient dans chaque nouvelle intervention une dose supplémentaire administrée à un patient incapable de se sevrer.

NIETZSCHE ET LA MONNAIE

Nietzsche écrivait que toute civilisation finit par révéler ses valeurs profondes.

La monnaie est l’une de ces révélations.

Une société qui manipule constamment sa monnaie révèle quelque chose d’elle-même.

Quelque chose de sa relation au temps.

À la dette.

À la responsabilité.

À l’effort.

L’économie n’est jamais seulement économique.

Elle est morale.

LE RISQUE DU GRAND CHOC

Attention.

Une transition autrichienne ne serait pas indolore.

Bien au contraire.

Car un système habitué à l’argent facile réagit violemment à la discipline.

Les marchés chuteraient probablement.

Les faillites augmenteraient.

Les valorisations seraient réévaluées.

Les excès seraient purgés.

C’est précisément pour cette raison que personne n’a jamais réellement appliqué les principes autrichiens à grande échelle.

CONCLUSION : LE RETOUR DE L’IMPENSABLE

Pendant cinquante ans, l’idée de supprimer la Fed appartenait aux marges.

Aujourd’hui, certains de ses défenseurs se rapprochent du centre du pouvoir américain.

Cela ne signifie pas que la Fed disparaîtra.

Cela ne signifie pas que l’étalon-or reviendra.

Cela signifie quelque chose de plus important.

L’impensable redevient pensable.

Et dans l’histoire, les grands changements commencent souvent ainsi.

D’abord une hérésie.

Puis un débat.

Puis une possibilité.

Puis une réalité.

L’école autrichienne a passé un siècle dans le désert.

La question est désormais simple :

Sommes-nous en train d’assister à son retour ?

Le Substack de BLOG A LUPUS— Notes de marché & stratégies est une publication soutenue par les lecteurs. Pour recevoir de nouveaux posts et soutenir mon travail, envisagez de devenir un abonné gratuit ou payant.

Réaliser un don ponctuel

Réaliser un don mensuel

Réaliser un don annuel

Choisir un montant

Ou saisissez un montant personnalisé :

Votre contribution est appréciée.

Votre contribution est appréciée.

Votre contribution est appréciée.

https://blogalupus.substack.com/p/note-de-marche-la-nation-de-la-speculation

🎵 Pink Floyd – Money

Parce qu’au fond, cette histoire n’est pas seulement celle de la Fed.

C’est celle du pouvoir lui-même.

En savoir plus sur Le blog A Lupus un regard hagard sur Lécocomics et ses finances

Abonnez-vous pour recevoir les derniers articles par e-mail.

Catégories :Etats-Unis, Libertarien, Mon Banquier est Central

1 réponse »