NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

De nombreux Etats sont aujourd’hui tellement endettés qu’ils ne sont même plus en mesure d’assurer le remboursement des intérêts de leurs dettes. La conséquence ubuesque de cette situation en est l’apparition de taux d’intérêt négatifs, qui impliquent qu’en leur prêtant de l’argent, les banques centrales leur versent des intérêts dans le même temps! Une nouveauté historique en somme!

Imaginez! Votre banque vous prête 100 000 francs à –0,5%. Cela signifie que vous toucherez 500 francs d’intérêts par an pour avoir eu la gentillesse de contracter ce prêt. Ne riez pas! C’est exactement ce qui arrive à de nombreux Etats surendettés dans le monde, car leur banquier, les banques centrales, leur octroie des taux d’intérêt négatifs afin qu’ils ne fassent pas faillite.

Une crise financière grave

Naturellement, en cas de crise financière grave, un tel Etat n’est absolument pas en mesure de renflouer des banques ou des compagnies d’assurances en difficulté étant donné qu’il a déjà du mal à rembourser ses dettes lui-même. Or, de nombreux Etats européens sont dans cette situation, ce qui a amené les politiciens à voter des lois stipulant que l’épargnant sera désormais saisi d’une partie de son épargne en banque afin de renflouer les institutions financières.

New bank resolution regulations may be doing more harm than good #BRRD #MREL https://t.co/Lt8nYvWKnZ pic.twitter.com/vVrS0aCjbd

— Nereida Diesen (@nereidadin)

Après tout, il faut bien prendre l’argent où il est. Deux réglementations ont d’ores et déjà été votées. La BRRD, tout d’abord, est la directive relative au redressement des banques et à la résolution de leurs défaillances, adoptée en décembre 2013 par le Parlement européen, transposée désormais dans le droit de tous les pays membres de l’Union européenne. Elle privilégie la procédure de bail-in (renflouement interne) au bail-out (renflouement externe par l’Etat), ce qui signifie que l’épargnant est désormais garant de sa banque et qu’une partie de ses avoirs pourra être saisie pour la renflouer, avec un mécanisme de solidarité envers toutes les banques. De l’explosif en quelque sorte!

Blocage des contrats d’assurance vie en France

La loi Sapin 2, ensuite, votée le 9 décembre dernier par le gouvernement français et qui donne toute latitude au ministre des Finances pour bloquer les contrats d’assurance vie et ne pas procéder au remboursement de tout ou partie de l’épargne, soi-disant pour une période limitée.

Ne perdons pas de vue que dans le prolongement de ces deux réglementations, une troisième serait en préparation pour octroyer tout pouvoir à des ministres de bloquer les comptes bancaires dans le cas d’une crise grave, afin d’éviter le bank-run, comme disent les Anglo-Saxons, cette situation dans laquelle tout le monde se précipite à sa banque pour retirer ses économies.

Au regard de toutes ces réglementations, il est clair que nombre de politiciens se préparent à la prochaine crise financière internationale, car ils ne comptent pas, comme ce fut le cas lors de la crise des «subprime» en 2007, appeler les Etats en comblement de passifs. Or, pour bien protéger les banques et les compagnies d’assurances, ils doivent donner un cadre légal à ces futures saisies, car ils s’attendent à ce qu’elles soient attaquées juridiquement par nombre d’épargnants et autres associations de consommateurs. En effet, il faut pouvoir leur répondre: «C’est la loi!»

La menace «Donald Trump»

Par ailleurs, nous n’aurons peut-être pas à attendre si longtemps pour connaître une nouvelle crise, puisque Donald Trump vient d’abroger de nombreuses règles qui prévalaient jusqu’alors pour empêcher les banques de faire tout et n’importe quoi. C’est pourtant l’annulation de la réglementation instaurée après la crise de 1929 qui généra plus tard la crise des «subprime» aux Etats-Unis.

Pour conclure, même si certaines banques centrales, telle la Réserve fédérale américaine ou la Banque centrale européenne (BCE), laissent entrevoir que les taux d’intérêt vont remonter afin de donner le sentiment que la situation s’améliore, je fais partie de ces financiers qui n’en croient rien. En effet, le monde entier est aujourd’hui trop endetté pour que les banques centrales remontent leur taux, car elles nous mèneraient alors vers une forme de suicide économique.

La protection apportée par l’or et l’immobilier international

Aujourd’hui, l’immobilier international et l’or sont sans doute les meilleurs vecteurs du moment pour bien protéger l’épargnant face à ces risques. En effet, dans tous les cas, c’est la valeur des actifs qui compte aujourd’hui en matière de sécurité, le reste n’étant que du papier, à l’image de ces obligations d’Etat dont on ne sait jamais si elles seront remboursées un jour.

https://www.letemps.ch/economie/2017/09/25/europe-une-partie-lepargne-bientot-saisie-banque

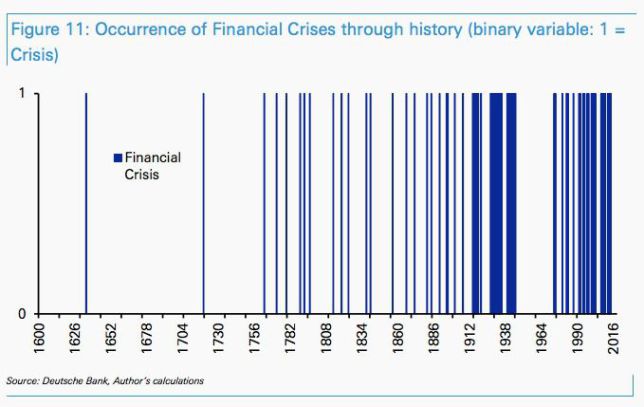

Nous devons nous attendre à ce que les crises financières se produisent plus fréquemment. En fait, elles sont quasiment devenues une caractéristique de la vie moderne, montre une étude menée par Deutsche Bank.

Selon les chercheurs, la prochaine crise financière est probablement déjà en préparation, et même si elle reste difficile à prédire, elle pourrait bien être provoquée par les plus grandes banques centrales du monde.

Depuis la disparition des accords de Bretton-Woods, qui avaient mis en place un système de taux change fixes après la seconde guerre mondiale, les crises financières sont devenues plus fréquentes. Dans les années 70, les États-Unis ont décidé de suspendre la convertibilité du dollar en or, mettant ainsi fin aux accords de Bretton-Woods.

La convertibilité de l’or, en liant les monnaies à une matière finie, contribuait à limiter le niveau de dettes qui pouvait être créé. La suppression de la convertibilité a donc été à l’origine d’une augmentation des déficits budgétaires, d’une augmentation du niveau de l’endettement. Tout cela a généré des déséquilibres mondiaux et de l’instabilité sur les marchés. En même temps, la réglementation des banques a également été assouplie.

Des cycles

Les gouvernements ont la possibilité de créer autant d’argent que nécessaire pour éviter une crise financière, mais cela même peut aussi jeter les fondations d’un autre problème, explique la Deutsche Bank. Ainsi, une crise suivante, potentiellement plus grave, peut apparaître parce que le problème n’a pas été supprimé, mais déplacé sur une autre partie du système financier.

On constate que la dette publique mondiale atteint quasiment 70 % du PIB, le plus haut niveau depuis la seconde guerre mondiale, en hausse de plus de 20 % depuis les années 70, selon la Deutsche Bank. « Nous pensons que cela rend l’économie mondiale actuelle particulièrement encline à traverser des cycles initiés par un essor économique, suivi d’une crise, puis d’interventions lourdes, puis d’une relance, et ainsi de suite », explique la Deutsche Bank. « Il n’y a pas de point naturel où l’on réalise une purge des excès en limitant la création de crédit ».

Selon la Deutsche Bank, les candidats susceptibles de fournir une origine à la prochaine crise potentielle sont nombreux. L’Italie est très lourdement endettée, son système bancaire est très affaibli, et son gouvernement est dysfonctionnel. En Chine, une énorme bulle immobilière s’est formée, qui alimente l’endettement du pays. Enfin, les partis populistes pourraient renverser l’ordre mondial actuel.

Mais le rapport s’inquiète également de la taille des bilans des banques centrales, qui n’a jamais été aussi importante. Il semble difficile de les réduire, alors que la dette publique atteint également des niveaux records et que les taux d’intérêt sont extrêmement bas. Pour les stratégistes de la Deutsche Bank, c’est sûr : il y aura bientôt un nouveau choc financier.

La dette des ménages est 20% supérieure à celle de 2008 ; les consommateurs n’ont pas tiré les leçons de la crise

fr.express.live octobre 5, 2017

La dette des ménages augmente à un rythme alarmant, indique le FMI dans son rapport Global Financial Stability Report. Aux États-Unis, le niveau de l’endettement dépasse celui que l’on constatait avant la crise financière, tandis que les ménages en Chine accumulent de plus en plus de dettes. Selon le Fonds Monétaire International, tout cela constitue la formule idéale pour créer un déséquilibre financier et une nouvelle crise bancaire.

Limiter les prêts hypothécaires

Le FMI exhorte donc les gouvernements à prendre des mesures pour réduire les risques. Par exemple, le montant maximal que les gens peuvent emprunter pour acheter une maison devrait être abaissé. Car le rapport montre que la moitié de la dette est constituée d’emprunt hypothécaire. Cela vaut également pour notre pays, où la croissance rapide des prêts hypothécaires, selon la Banque Nationale, a contribué à alimenter la nouvelle hausse de l’endettement des ménages. Pour la première fois l’année dernière, celui-ci a dépassé la moyenne de la Zone euro.

De 52 % à 63 % du PIB en 8 ans

Le rapport passe en revue la dette des ménages de 80 pays. Il en ressort que l’année dernière dans les pays riches, l’endettement représentait plus de 63 % du produit intérieur brut (PIB), contre 52 % en 2008. Dans les économies émergentes, le pourcentage est passé de 15 à 21 %. C’est une conséquence de la politique monétaire accommodante des banques centrales.

Le FMI encourage les prêts, parce qu’ils stimulent la demande de biens et de services et favorisent l’investissement. Mais les avantages à court terme disparaissent lorsque la dette devient trop importante. C’est ce qui est arrivé il y a 10 ans, quand les familles américaines ont trop espéré que l’augmentation de valeur de l’immobilier compenserait les dettes qu’elles avaient contractées.

Allons-nous répéter les erreurs du passé ?

Selon Nico Valckx, l’un des auteurs du rapport, il semble que nous soyons sur le point de répéter les erreurs du passé. L’année dernière, les familles américaines étaient à découvert de 12.800 milliards de dollars, plus que lors de la précédente crise. Pire, cette augmentation de la dette survient à un moment où l’inflation reste faible et les salaires augmentent à peine.

Valckx fait valoir qu’une dette élevée peut prolonger une récession, parce que le système bancaire est en difficulté. Voilà ce que la crise précédente nous a appris.dette

EN BANDE SON :

En savoir plus sur Le blog A Lupus un regard hagard sur Lécocomics et ses finances

Abonnez-vous pour recevoir les derniers articles par e-mail.

Catégories :Art de la guerre monétaire et économique, Commentaire de Marché, Consommation, Cycle Economique et Financier, Douce France, Etats-Unis, Europe, Express.Be, FMI, Gold et Métaux Précieux, Immobilier, Indicateur des Marchés, L'Etat dans tous ses états, Les Tribulations de la Kleptocratie, Marché Obligataire, Marchés Financiers et Boursiers Actions, Mister Market and Doctor Conjoncture, Mon Banquier est Central

( Bankster + Politiciens ) = » Mafias and Mafias « ,

et c’est toujours le peuple qui paye l’Addition Finale,

fut-ce au plus pire, par la guerre instrumentalisée…

https://polldaddy.com/js/rating/rating.js

J’aimeJ’aime

A reblogué ceci sur Viggo's bloget a ajouté:

Cela promet un tsunami terrible. ….et la prochaine crise elle va arriver. C’est juste encore une question de temps.

https://polldaddy.com/js/rating/rating.js

J’aimeJ’aime

Pour reprendre l’image du tsunami, nous sommes dans la position du type qui voit arriver la vague mais qui comprend que quelle que soit la direction qu’il prenne en courant, il sera rattrapé avant d’atteindre ne serait-ce que les premières maisons.

https://polldaddy.com/js/rating/rating.js

J’aimeJ’aime

Je ne suis pas fataliste…il y toujours des survivants lorsque la mer se retire.

Il faudra être de ceux la.

https://polldaddy.com/js/rating/rating.js

J’aimeJ’aime

Il s ‘agit de réalisme en l’occurrence,sauf à verser dans le survivalisme ou à disposer de quelques réserves d’or, qui peut prétendre que ce raz-de-marée l’épargnera ?

J’aimeJ’aime

AYEZ PEUR

MERCI POUR LUI

http://lesakerfrancophone.fr/sil-vous-plait-ayez-tres-peur

https://polldaddy.com/js/rating/rating.js

J’aimeJ’aime

l’auteur semble avoir oublié que les musulmans ont razzié pendant 1000 ans les côtes du sud de l’Europe et sont montés respectivement jusqu’à Poitiers, Vienne et le sud de la Pologne. Mais tout ça dans un esprit d’amour et de tolérance. D’ailleurs ils n »ont pas eu besoin de l’Occident chrétien de l’époque pour ruiner et même rendre au désert la plus grande partie des pays qu’ils ont asservis.

J’aimeJ’aime

http://www.fdesouche.com/893563-vers-droit-de-preemption-generalise-de-letat-proprietes-privees

le couteau du boucher pour nous finir et supprimer le droit de propriété en projet.

https://polldaddy.com/js/rating/rating.js

J’aimeJ’aime

La monnaie virtuelle règlera tous les problèmes

Attendons la suppression des espèces

Faire mariner les boursicoteurs en les baladant est une excellente recette

La suppression des espèces se prépare elle sera imparable

Tant de gens vivent avec de la fausse monnaie

ils ne peuvent justifier leurs salaires

le trop perçu leur sera repris …..NORMAL

Ce sont des vampires….au moins 75 % des populations

Le Nombre est LE prédateur

Les bonnes choses ont une fin

IL ETAIT TEMPS

https://polldaddy.com/js/rating/rating.js

J’aimeJ’aime

A reblogué ceci sur josephhokayem.

J’aimeJ’aime