NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

Tous les grands cycles économiques depuis 1945 ont fini la même façon. Ils ont tous étés « assassinés » par la FED. Il serait hardi de penser que cette fois, ce sera différent.

« Nous pensons que la FED est simplement en pilote automatique. Les hausses de taux trimestrielles auront lieu jusqu’à ce que quelque chose casse », a déclaré Michael Darda de MKM Partners.

Et cela finira par casser. Tous les grands cycles économiques depuis 1945 ont fini la même façon. Ils ont tous étés assassinés par la FED. Il serait hardi de penser que cette fois, ce sera différent. »

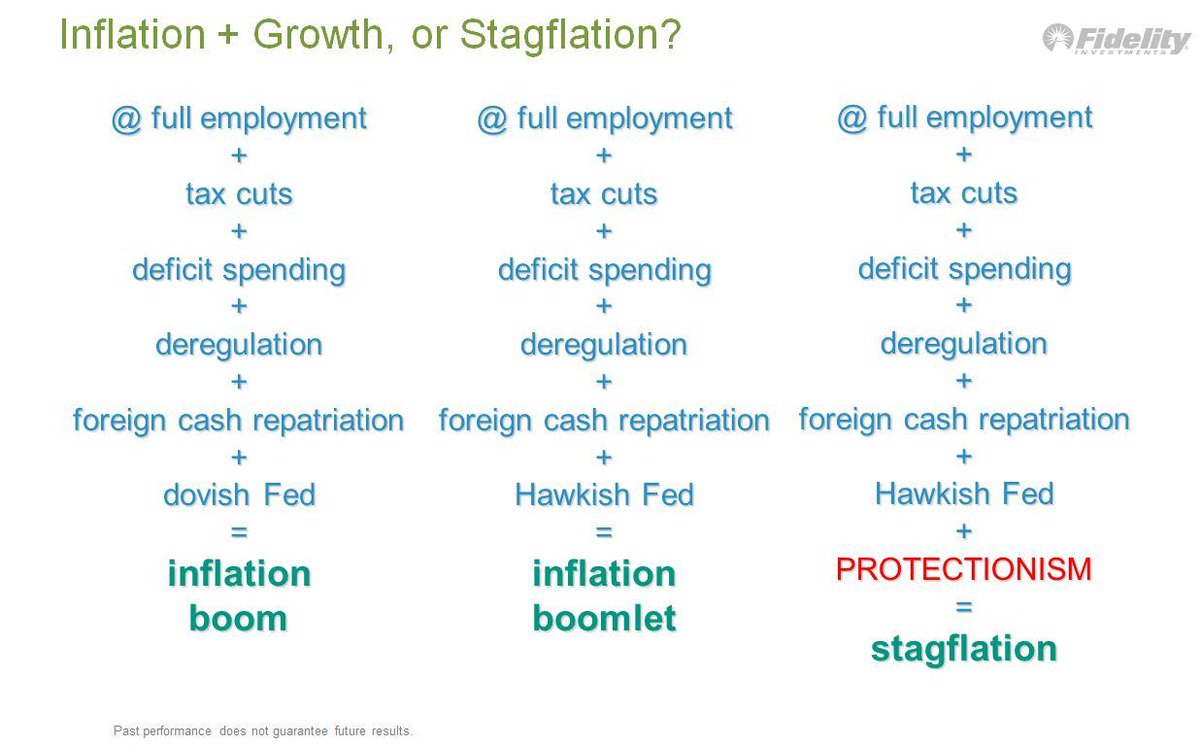

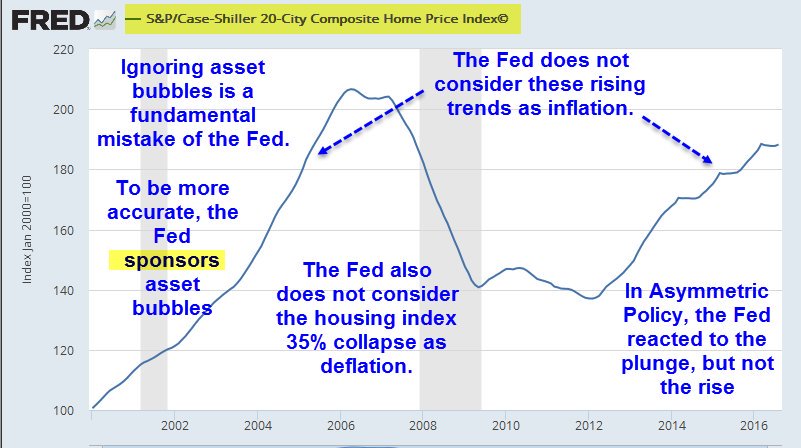

La source de presque toutes les instabilités au sein de notre économie peut être retracée directement jusqu’à la Réserve fédérale et les sociétés « trop grosses pour faire faillite » qu’elles ont renflouées après le krach du crédit en 2008. Le développement « stagflationniste » actuel n’est pas différent. La stagflation se traduira finalement par des hausses de prix extrêmes sur les biens et services nécessaires au grand public, bien au-delà de ce que nous avons déjà vu, alors que la capacité du public à suivre ces prix va faiblir.

Le fait que cette question frappe FINALEMENT l’attention les médias dominants devrait être inquiétant pour tout le monde. Car quand un développement de crise est discuté dans ces médias, cela signifie que nous sommes sur le point de voir cette crise atteindre sa phase critique. En juin, la Fed relèvera ses taux d’intérêt malgré des fondamentaux défaillants. La Fed continuera à citer des pressions inflationnistes, et la Fed continuera à réduire son bilan. Il n’y a plus de place pour l’illusion là-dessus. La Fed ne s’arrêtera pas sur son chemin actuel. Dans l’intervalle, les banques centrales continueront à blâmer les forces extérieures telles que les guerres commerciales et les politiques de stagflation de l’ère Trump tout en ignorant les milliards de dollars qu’elles ont utilisés pour empoisonner notre système financier.

Toutes les bulles s’effondrent, mais toutes les bulles ne s’affaissent pas exactement de la même manière. Je crois que la Fed a créé une tempête parfaite de facteurs déflationnistes et inflationnistes combinés ; une bombe économique pour surpasser toutes les bombes économiques.

Brandon Smith

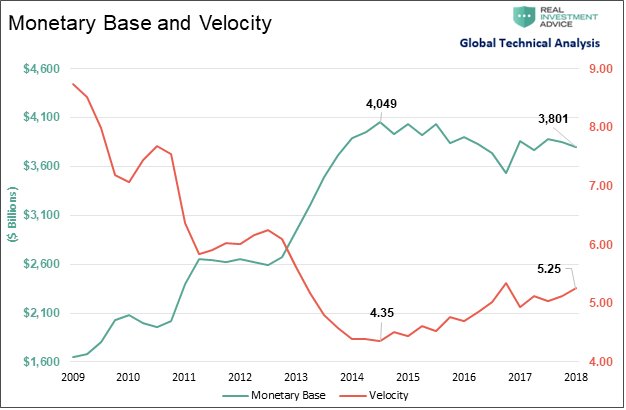

Les Romains avaient leur propre version d’une économie financiarisée : ils dévaluaient simplement leurs pièces de monnaie en mélangeant de moins en moins d’argent dans les pièces, de sorte qu’ils pouvaient prétendre payer les mêmes luxes auxquels ils s’étaient habitués alors que les ressources étaient plus minces. Notre économie financiarisée − comme tout ce que nous faisons − fonctionne à des niveaux de complexité si déroutants que même ses supposés directeurs des banques centrales pilotent sans visibilité à cause de la dette, de la tromperie et de l’aléa moral. Quand ce vaisseau de prétention va percuter un sommet de la montagne, les effets sont susceptibles d’être rapides et mortels pour les économies reposant dessus.

James Howard KUNSTLER

Foreign Policy. Watergate.

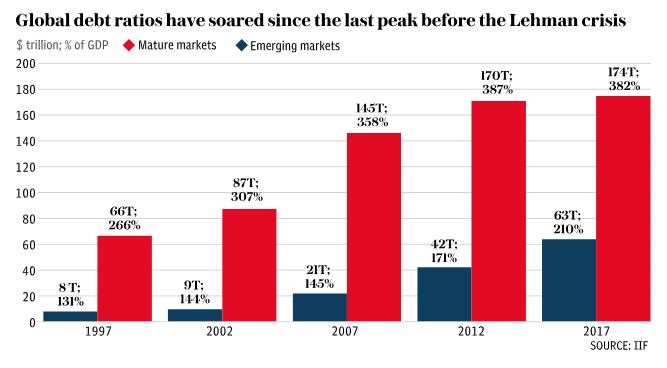

La planète n’a jamais été autant endettée. Elle est donc vulnérable à un étranglement monétaire. L’Institut de la finance internationale affirme que la dette mondiale a atteint 318 % du PIB à la fin de l’année 2017, soit 48 % de plus que le pic de la bulle qui a précédé la crise Lehman.

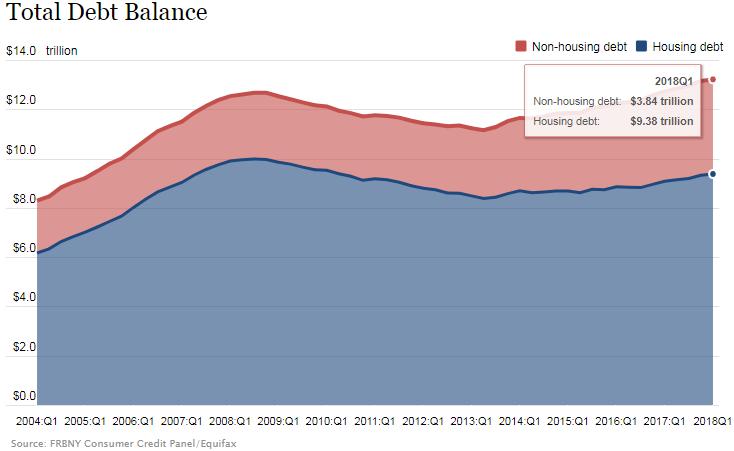

Selon les dernières données publiées par la Réserve Fédérale de New York, la dette des ménages américains vient d’atteindre un nouveau record absolu à 13220 milliards de dollars au 31 Mars 2018. C’est 540 milliards de plus que le record qui avait été enregistré au troisième trimestre 2008 à 12680 milliards $, au plus fort de la crise des subprimes. Cette dette, qui représente près de 6 fois le PIB de la France et près de 65% du Pib américain attendu en 2018, est majoritairement composée de crédits immobiliers, qui avaient été au cœur de la récession de 2008 aux États-Unis.

La dette des marchés émergents a bondi de 145 à 210 %. C’est là que les ennuis se préparent. Il est quasi mathématiquement sûr que la crise monétaire en Argentine et en Turquie, ainsi que les soucis qui commencent au Brésil, en Afrique du Sud et en Indonésie, se propageront au reste des marchés émergents pour amorcer une crise systémique si la FED poursuit avec sa feuille de route de relèvement des taux, qui prévoit 5 hausses supplémentaires d’ici la fin 2019.

Les pays émergents affrontent des vents contraires en raison de la hausse des taux d’intérêt et du dollar américain ainsi que de la baisse du prix des matières premières. L’inflation était de 25,5 % en Argentine en avril 2018 et le FMI a été amené à prêter 50 milliards de dollars à l’Argentine pour éviter un défaut de paiement. La Turquie, avec 22 % de sa dette libellée en devises étrangères, est trop dépendante des capitaux externes ; son taux d’inflation est de 40 % et la livre turque a lourdement chuté. Au Brésil, la dette publique a atteint 87 % du PIB alors qu’elle n’était que de 62 % en 2014.

Les monnaies des émergents inscrivent de nouveaux plus bas, avec la hausse des taux US, la hausse du dollar, le ralentissement chinois et la perspective de normalisation en Europe.

La BRI estime que la dette en dollars hors des États-Unis, principalement empruntée par des sociétés privées en Asie de l’Est, en Amérique latine et dans des pays comme la Turquie, a été multipliée par 5 jusqu’à 11 trillions depuis le début des années 2000. Il y a environ 13 trillions de produits dérivés « équivalents », dont les 3/4 arrivent à maturité dans moins d’un an. (…)

L’analyste Albert Edwards pense que la prochaine récession est pour bientôt en faisant entrer l’économie dans un « âge de glace » pour des décennies. Le 22 août 2018, le marché haussier du S&P 500 aura été le plus long marché haussier de toute l’histoire des États-Unis, et en juillet 2019, le cycle d’expansion économique aura été le plus long depuis la guerre de Sécession. Il est improbable que l’expansion dure plus longtemps. Le niveau d’endettement tous azimuts des consommateurs américains est encore plus élevé qu’en 2008, tandis que le taux d’épargne plonge et que le taux de défaillance de 7,9 % des cartes de crédit pour les petites banques est identique.

La « prospérité Potemkine » des États-Unis n’est qu’une illusion reposant sur une montagne de dettes provoquée par le laxisme monétaire de la Fed. Albert Edwards prédit une chute de -75 % du S&P 500, qui passerait de 2.670 à 666, donc supérieure au krach de 2008 ! Albert Edwards évoque « l’odeur nauséabonde d’une dette en décomposition » tandis que le « poisson périt toujours par la tête ». Il anticipe un effondrement déflationniste mondial qui « bouleversera le monde financier tel que nous le connaissons, détruira la richesse, les emplois et à peu près tout le reste ».

Selon les dernières données publiées par la Réserve Fédérale de New York, la dette des ménages américains vient d’atteindre un nouveau record absolu à 13220 milliards de dollars au 31 Mars 2018. C’est 540 milliards de plus que le record qui avait été enregistré au troisième trimestre 2008 à 12680 milliards $, au plus fort de la crise des subprimes. Cette dette, qui représente près de 6 fois le PIB de la France et près de 65% du Pib américain attendu en 2018, est majoritairement composée de crédits immobiliers, qui avaient été au cœur de la récession de 2008 aux États-Unis.

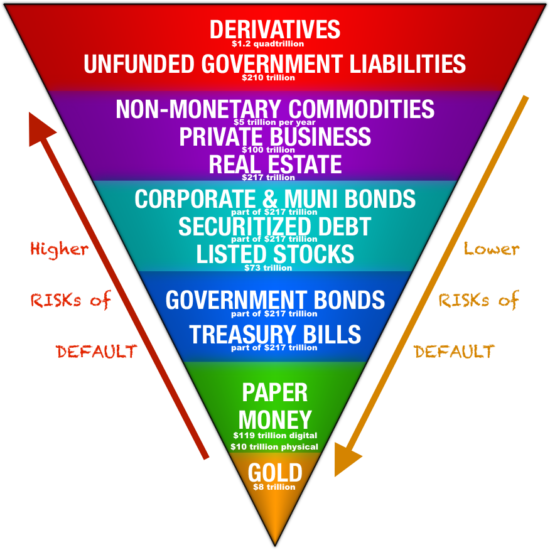

Le drame de notre temps, c’est la fameuse pyramide renversée de l’économiste américain John Exter reposant sur la pointe trop fragile du seul actif sûr, l’or, les autres actifs financiers étant beaucoup trop élevés et risqués, la palme revenant à la mauvaise herbe des produits bancaires dérivés.

Les analystes de la Banque mondiale prédisent, dans leur dernier rapport, « Perspectives mondiales », pour les mêmes raisons qu’évoqué ci-dessus, une nouvelle crise, mais seulement après 2019, et remarquent que les crises financières importantes surviennent régulièrement tous les dix ans environ (1975, 1982, 1991, 2009).

Retour sur la Turquie

Quelques chiffres : Environ $180 milliards de la dette extérieure Turque arrivent à échéance dans les 12 mois qui viennent, et à ce montant il faut rajouter environ 50 milliards de déficits des comptes courants, qu’il va bien falloir financer aussi. La somme des deux correspond à peu près à 30% du PIB Turque tandis que les réserves de change intérieures ou extérieures se montent à un peu moins de 20 % du même PIB.

Oops…

Voilà qui semble indiquer un problème de « liquidité » à très, très court terme.

Et du coup, la livre turque se ratatine ce qui ne fait qu’aggraver le problème puisque la dette est en dollar ou en euro, les taux d’intérêts à court terme sont au plus haut et à mon humble avis, le FMI est en train de réserver des billets (en première classe bien sûr, ces gens ne voyagent qu’en première classe) pour rendre une visite à ce cher Recip dans son immense palais aux portes d’Ankara.

La routine en quelque sorte.

Peut -être.

Mais la ou les choses commencent à devenir vraiment intéressantes c’est quand l’on fait entrer dans l’équation les banques européennes.

D’après les statistiques officielles (qui sous estiment toujours la réalité) la Turquie aurait emprunté environ 450 milliards de dollars à des banques…principalement européennes et je n’ai pas le moindre doute que nous allons y retrouver les suspects habituels tels la Deutch Bank, le Crédit Agricole, ING, Unicredit ou la Socgen.

Et avec une dette aussi élevée, ce qui se profile à l’horizon est non seulement un problème de liquidité, mais aussi un problème de solvabilité.

Liquidité + Solvabilité= Gros problèmes en vue. Et nous allons avoir des élections anticipées en Turquie au mois de Juin, destinées à consolider le pouvoir déjà absolu de monsieur Erdogan

Il apparait donc assez probable que ces banques ne reverront qu’une petite partie de l’argent qu’elles ont prêté à la Sublime Porte et que personne ne sait exactement quand ces remboursements hypothétiques auront lieu.

Lesdites banques vont être obligées de passer des provisions sur la Turquie à hauteur de (mettons) 50 % de leur exposition, soit environ 225 milliards de dollars. Voila qui porterait un coup très sensible à la solvabilité de nos chers (oh combien !) établissements financiers puisque ces provisions viendront en déduction de leurs fonds propres, qui pour certains d’entre eux sont quasiment déjà négatifs.

En effet, et comme chacun le sait ou devrait le savoir, les prêts non performants de ces mêmes banques avoisinent les 1000 milliards d’euro ce qui est déjà monstrueux.

Dans le cas d’une faillite de la Turquie, ils passeraient à 1200 ou 1300 milliards d’euro, au minimum.

Comme cette somme est très supérieure aux fonds propres de ces banques, cela voudrait donc dire qu’il deviendrait de plus en plus difficile de dissimuler le fait qu’un grand nombre d’entre elles sont en quasi -faillite.

Et lorsque les dépositaires vont s’en rendre compte, il est probable que tout un chacun va aller voir sa banque pour en retirer le cash. Nous allons vers un bon vieux « run on the bank » comme au XIX -ème siècle…

Qui plus est, je me demande si ces banques européennes, non contentes de prêter à la Turquie plutôt qu’aux PME françaises ou italiennes ne se seraient pas aventurées aussi à prêter en… dollars US. Rien de plus facile : La filiale américaine de la banque émet du papier commercial sur le marché de New- York, mettons à 1 % et les re-prête aussi sec à des entités turques à 2 %. Mais si ladite entité Turque fait défaut, alors la banque se retrouve short du dollar du montant qu’elle a prêtée. Et ma banque se met à couvrir ses positions comme une folle, créant ainsi la hausse du dollar qui ne fait qu’enfoncer un peu plus la pauvre Turquie.

Et du coup, les valeurs bancaires européennes se cassent la figure avec beaucoup d’entrain, ce qui rend impossible toute augmentation de capital. Je ne vois pas en effet qui pourrait souscrire à une augmentation de capital puisqu’une grande partie de ces banques sont en état de faillite technique, avec des fonds propres sans doute inferieurs à leurs prêts non performants. En fait, il faudrait me payer pour que je souscrive à une augmentation de capital ou que j’achète une banque en Europe aujourd’hui.

Et donc il n’est pas du tout impossible que nos élites financières soient obligées de faire un petit tour de piste à Bruxelles pour quémander à nouveau des aides diverses et variées du style demandes de recapitalisation, avantages fiscaux, autorisations de fusionner avec un concurrent sous condition de pouvoir virer quelques milliers de petits employés et que sais je encore.

Et toutes les populations du vieux continent vont se rendre compte que tous les soi-disant efforts faits –par elles et par elles seules– pour « sauver » les banques après les désastres de 2008-2009 et de 2011 2012 n’ont servi strictement à rien.

Charles Gave le 28 Mai 2018

OK+++++++++++++++++++++++++++++++++

EN BANDE SON :

En savoir plus sur Le blog A Lupus un regard hagard sur Lécocomics et ses finances

Abonnez-vous pour recevoir les derniers articles par e-mail.

A reblogué ceci sur La vérité est ailleurs.

J’aimeJ’aime

A reblogué ceci sur Peuples Observateurs Avant Garde Togolaise et Africaine.

J’aimeJ’aime