NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

Ou comment la SEC prépare peut-être la plus grande régression informationnelle des marchés modernes.

Pendant des décennies, les marchés financiers ont vendu un mythe.

Le mythe de la transparence.

Le mythe de « l’efficience informationnelle ».

Le mythe du marché rationnel.

Le mythe d’un capitalisme moderne fondé sur :

- l’information,

- la publication,

- la surveillance,

- la discipline comptable,

- la confiance.

Mais désormais, même ce vernis commence à craquer.

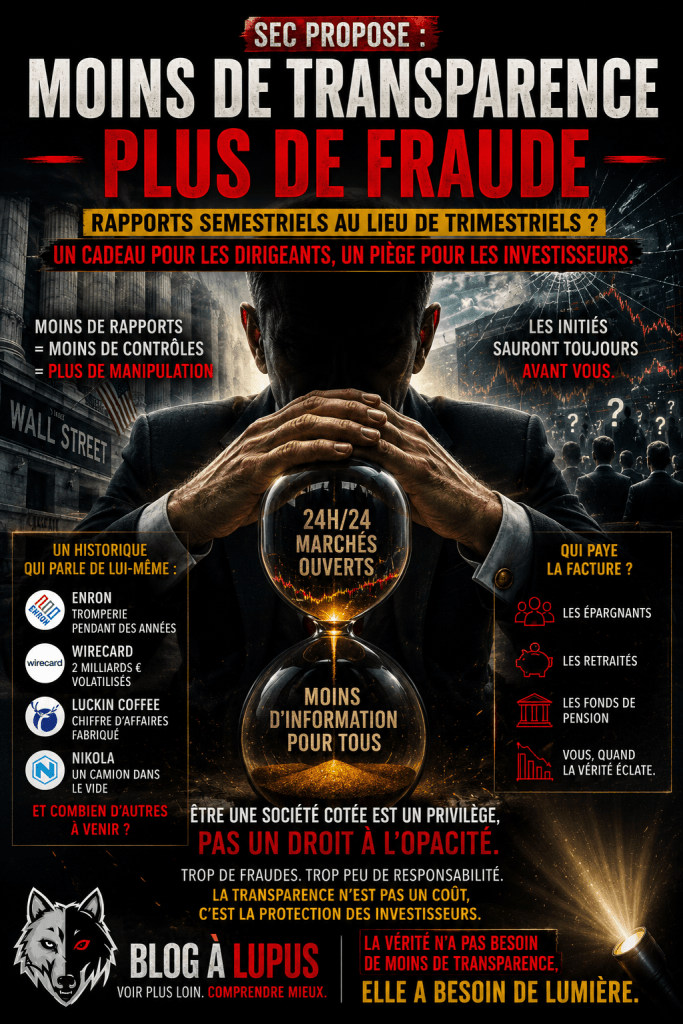

La SEC envisage aujourd’hui de permettre aux entreprises cotées américaines de ne publier leurs résultats que deux fois par an au lieu de quatre.

Officiellement :

- pour alléger les contraintes administratives,

- réduire la pression court-termiste,

- favoriser une vision de long terme.

En réalité ?

👉 Le système prépare peut-être la normalisation du capitalisme opaque.

Et cela arrive précisément :

- au moment où les valorisations explosent,

- où l’IA alimente une bulle spéculative historique,

- où les marchés cotent quasiment 24h/24,

- où les particuliers sont surexposés,

- où les dirigeants disposent déjà d’un avantage informationnel massif.

Autrement dit :

👉 moins les marchés deviennent soutenables,

plus on réduit la fréquence des contrôles.

I. Le grand mensonge :

le marché n’a jamais été réellement transparent

Il faut commencer par dire une vérité simple.

La transparence parfaite n’a jamais existé.

Jamais.

Les marchés modernes ont toujours été structurés autour :

- d’asymétries d’information,

- de réseaux privés,

- d’accès privilégiés,

- de relations bancaires,

- de fuites,

- de guidance cachée,

- de storytelling financier.

Mais jusqu’ici, il existait au moins :

- un rythme,

- une discipline,

- une obligation régulière de rendre des comptes.

Les publications trimestrielles étaient imparfaites.

Mais elles forçaient malgré tout les entreprises à :

- exposer leurs chiffres,

- révéler leurs marges,

- détailler leurs flux,

- justifier leurs écarts.

Supprimez cela…

et vous augmentez mécaniquement :

- l’opacité,

- la manipulation,

- les distorsions,

- les risques systémiques.

II. Le capitalisme moderne devient un capitalisme narratif

Nous sommes entrés dans un nouveau régime.

Le marché ne valorise plus seulement :

- des profits,

- des flux de trésorerie,

- des actifs.

Il valorise désormais :

- des récits,

- des promesses,

- des projections,

- des visions.

L’IA en est l’exemple parfait.

Aujourd’hui :

- une entreprise peut brûler des milliards,

- manquer ses objectifs,

- ne jamais générer de cash-flow positif,

tout en voyant sa valorisation exploser…

si elle contrôle suffisamment bien le récit.

Le marché moderne devient donc :

- moins comptable,

- plus psychologique,

- plus spéculatif,

- plus médiatique.

Et dans ce système :

- ralentir les publications financières

équivaut à : - augmenter le pouvoir du storytelling.

III. Enron n’était pas une anomalie.

C’était un prototype.

Enron.

Wirecard.

Luckin Coffee.

Nikola.

FTX.

Theranos.

À chaque fois :

- même schéma,

- même euphorie,

- même aveuglement,

- même théâtre.

Et surtout :

- même incapacité structurelle du système à détecter rapidement les fraudes.

Pourquoi ?

Parce que les marchés modernes ne récompensent pas la prudence.

Ils récompensent :

- la croissance,

- le récit,

- l’hyperbole,

- l’expansion,

- l’illusion de disruption.

Le problème n’est donc pas :

- le manque de réglementation.

Le problème est plus profond.

👉 Le système est devenu dépendant de l’exagération.

IV. Pourquoi cette réforme arrive maintenant

Parce que les marchés sont devenus extraordinairement fragiles.

Regardez autour de vous :

- valorisations historiques,

- dette historique,

- levier historique,

- concentration historique,

- spéculation IA historique.

Et surtout :

👉 des marchés qui ne peuvent plus tolérer des mauvaises surprises trop fréquentes.

La publication trimestrielle devient alors :

- une source de volatilité,

- une menace narrative,

- un risque de correction.

Donc que fait le système ?

Il espace les moments de vérité.

C’est fondamentalement cela.

V. L’IA change aussi la nature du mensonge financier

Et ici le sujet devient explosif.

Car l’IA ne sert pas seulement :

- à produire,

- coder,

- automatiser.

Elle sert aussi :

- à fabriquer du récit,

- lisser des rapports,

- manipuler des perceptions,

- industrialiser la communication financière.

Demain :

- présentations investisseurs,

- guidance,

- conférences téléphoniques,

- rapports annuels,

- argumentaires,

- éléments de langage,

seront générés ou optimisés par IA.

Autrement dit :

👉 le capitalisme entre dans l’ère de la persuasion synthétique.

Et pendant ce temps :

- on réduit la fréquence des contrôles humains.

Magnifique combinaison.

VI. Le particulier devient le dernier porteur du risque

Comme toujours.

Les insiders :

- savent,

- anticipent,

- arbitrent,

- couvrent leurs positions.

Les hedge funds :

- disposent d’accès,

- d’analyses,

- de réseaux,

- d’informations indirectes.

Mais :

- les retraités,

- les fonds de pension,

- les ETF passifs,

- les petits investisseurs,

eux…

attendent les publications officielles.

Donc :

moins de reporting =

plus de retard informationnel =

plus de destruction asymétrique.

VII. Le marché américain dérive vers un modèle féodal

C’est le vrai sujet.

Nous sortons progressivement :

- du capitalisme actionnarial classique.

Nous entrons dans :

👉 un techno-capitalisme oligarchique.

Où :

- quelques plateformes,

- quelques fonds,

- quelques hyperscalers,

- quelques réseaux financiers,

contrôlent :

- les flux,

- les données,

- les infrastructures,

- les récits,

- les capacités de calcul,

- les leviers réglementaires.

Dans ce modèle :

👉 la transparence devient une nuisance.

Parce que la transparence :

- réduit les marges narratives,

- augmente la discipline,

- freine les bulles,

- accélère les corrections.

VIII. Le paradoxe terminal

Les marchés américains n’ont jamais été :

- aussi rapides,

- aussi liquides,

- aussi technologisés.

Et pourtant :

- jamais la qualité réelle de l’information n’a semblé aussi fragile.

Nous avons :

- du trading 24h/24,

- des IA de trading,

- des milliards de données,

- des flux instantanés…

mais simultanément :

- moins de visibilité,

- plus de storytelling,

- plus de manipulation narrative,

- plus de dépendance psychologique.

Le système devient :

- plus sophistiqué techniquement,

- mais plus opaque structurellement.

IX. Conclusion :

Wall Street ne veut plus être contrôlé en temps réel

C’est cela la vérité profonde.

Le marché moderne adore :

- la vitesse,

- la liquidité,

- l’automatisation,

- l’effet de levier.

Mais il déteste :

- les moments de vérité rapprochés.

Parce que les marchés actuels reposent de plus en plus :

- sur l’anticipation,

- sur la croyance,

- sur la narration,

- sur des projections exponentielles impossibles à vérifier immédiatement.

Alors :

- on espace les publications,

- on ralentit les confrontations au réel,

- on donne davantage de temps aux entreprises pour contrôler le récit.

Le danger est immense.

Parce qu’un marché qui ne veut plus voir ses propres risques en temps réel…

finit toujours par les découvrir brutalement.

Et souvent beaucoup trop tard.

🐺 BLOG À LUPUS

Voir plus loin. Comprendre mieux.

Quand le capitalisme cesse d’aimer la transparence, il commence généralement à préparer autre chose.

Le Substack de BLOG A LUPUS— Notes de marché & stratégies est une publication soutenue par les lecteurs. Pour recevoir de nouveaux posts et soutenir mon travail, envisagez de devenir un abonné gratuit ou payant.

Réaliser un don ponctuel

Réaliser un don mensuel

Réaliser un don annuel

Choisir un montant

Ou saisissez un montant personnalisé :

Votre contribution est appréciée.

Votre contribution est appréciée.

Votre contribution est appréciée.

En savoir plus sur Le blog A Lupus un regard hagard sur Lécocomics et ses finances

Abonnez-vous pour recevoir les derniers articles par e-mail.

1 réponse »