NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

Irlande/Zone Zero : Retour à la case Islande

La nouvelle crise de la zne euro ne ressemble pas à celle du printemps traversée par la Grèce. Elle appelle à une action rapide

Une nouvelle crise secoue la zone euro. Elle n’a pourtant que peu à voir avec celle du printemps, dans laquelle la Grèce tenait le premier rôle.

Il s’agit cette fois de l’Irlande, un des deux «I» de PIIGS, cet acronyme anglais qui désigne les mauvais élèves de la zone euro (les autres étant le Portugal, l’Italie, la Grèce et l’Espagne). Comme Athènes, Dublin a vu son déficit public exploser. Comme Athènes, Dublin voit le coût de son endettement s’envoler. Ses taux d’intérêt à dix ans sont quatre fois plus élevés que ceux auxquels la Confédération Suisse peut emprunter.

PLUS DIR(S)LANDE EN SUIVANT :

Ce mercredi, les taux irlandais se sont quelque peu relâchés à 8,16% et le spread avec le bund allemand, qui mesure le risque irlandais, a baissé à 557 points de base contre un plus haut de 646 points de base le 1er novembre.

Cela dit, les « credit default swaps » (CDS) sur la dette irlandaise à cinq ans (sorte d’assurance contre les défauts de paiement) ont encore progressé pour atteindre 527,71 points de base.

Aujourd’hui, selon les données de la société CMA, trois pays européens figurent parmi les 10 états qui présentent la probabilité la plus élevée de faire défaut dans les 5 années: la Grèce occupe la première place (probabilité de 55,55%), l’Irlande la 5e (36,65%) et le Portugal la 7e (29,94%).

(Source: CMA)

La comparaison avec la Grèce s’arrête cependant ici. Car la crise irlandaise fait surtout penser à la faillite islandaise: crédit débridé, bulle immobilière et arrêt brutal du financement facile provoquant la chute de l’édifice.

La valeur des banques irlandaises ne représente plus que 2% de ce qu’elle était à son plus haut niveau de 2007. Leur sauvetage pourrait coûter 70 milliards d’euros (94 milliards de francs suisses) aux contribuables. C’est comme si les recettes fiscales de ces deux prochaines années devaient y être tout entières consacrées. Le déficit budgétaire va plonger à 32% du produit intérieur brut l’an prochain. Pour éviter la paralysie du système financier irlandais et la contamination au reste de l’Europe, la Banque centrale européenne consacre près d’un quart de ses interventions à ce pays d’un peu plus de 4 millions d’habitants.

Tout n’est pourtant pas noir. L’économie réelle irlandaise tourne encore. Contrairement à la Grèce, ses exportations progressent. Les conjoncturistes attendent une croissance de plus de 2% dès 2011 alors que l’économie grecque sera toujours en récession.

L’Irlande dispose de financement pour six mois. Toutefois, sa situation révèle une insolvabilité, d’où les tensions actuelles. C’est pour cette raison qu’un plan d’action rapide est nécessaire. Hélas, les tergiversations des responsables européens démontrent que les leçons de la crise grecque n’ont pas encore été tirées.

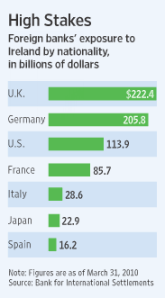

Les banques étrangères ont prêté 844 milliards d’euros

- Infographie. Les créances (cliquez sur le lien)

L’exposition des créanciers monte à cinq fois le PIB du pays. Irresponsable, selon des Irlandais en colère

Pourquoi devons-nous sauver les banques étrangères qui ont accordé des crédits faramineux et de façon irresponsable? Les journaux et les blogs irlandais posent la question avec insistance ces jours, faisant remarquer que les créances au premier trimestre 2010 se montaient à 844 milliards d’euros, soit cinq fois le produit intérieur brut (PIB) du pays. Ces chiffres publiés par la Banque des règlements internationaux n’incluent pas les sommes avancées par les caisses de pension, les fonds alternatifs ou par des grosses fortunes mondiales.

Les banques allemandes sont plutôt « mal à l’aise » face à la crise actuelle en Irlande, et leurs homologues dans d’autres pays sont concernés aussi.

Der Spiegel estime que l’exposition des banques allemandes s’élève à 138 milliards de dollars, avec Hypo Real Estate qui ouvre la voie avec € 10,3 milliards en dette.Avec un global à 205 milliards de dollars

Les banques britanniques sont également exposées à la crise, pour 150 milliards de dollars de la dette irlandaise. Avec un global à 222.4 milliards de dollars

Morgan Stanley (via hedgeanalyst) ont été un peu plus précis sur les banques à problèmes potentiels dans un rapport publié la semaine dernière. Ils ont suggéré que Danske, KBC, Lloyds, RBS t avaient quelque raison de se préoccuper de la situation irlandaise.

Danske Bank: 3% du credit total exposé à l’Irlande , avec seulement 3% à de la dette publique, et 41% àdes prêts hypothécaires.

KBC: L’accent à été mis sur les prêts hypothécaires, avec € 17,8 milliards de prêts, et seulement 15% de prêts à à risque.

Lloyds: £ 21,7 milliards en prêts, dont £ 11,7 milliards de prêts douteux.

RBS: exposition «significative» , selon Morgan Stanley, dont £ 51900000000 sous forme de prêts.

Morgan Stanley à retracé des scénarios pour les pertes futures. Il semble que Lloyds ait le plus à perdre dans cette affaire, qui comprend une augmentation importante des prêts non performants.

Dans le détail, l’Etat irlandais a eu recours aux banques étrangères pour 29,9 milliards d’euros pour les dépenses publiques. A titre de comparaison, la Grèce a contracté 92,5 milliards pour des créances totales de 297 milliards. Les prêts banque à banque s’élevaient à 169 milliards.

Un blogueur connu et hébergé chez Reuters en Irlande suggère que les créanciers assument une part des responsabilités de la crise. Concrètement, ils veulent que le gouvernement négocie le remboursement avec un rabais. Selon eux, les banques ont prêté sans faire attention aux fondamentaux économiques du pays et des institutions financières. Ils font remarquer que c’est en injectant de l’argent pour maintenir les banques irlandaises à flot que l’Etat a creusé son déficit budgétaire à 32% du PIB. Ils affirment aussi que le robinet du crédit est resté ouvert bien encore en 2009 alors même que l’économie était déjà entrée en récession.

John FitzGerald, professeur au Centre de recherches économiques et sociales à Dublin, estime que le pays est capable de se redresser, mais est forcé d’accepter une aide pour sauver la zone euro. «Vous ne pouvez pas régler la crise de l’euro sur le dos irlandais», a-t-il dit au Financial Times de mardi.

Par Frédéric Lelièvre/ Ram Etwareea/le temps+echo+the big picture nov10

EN COMPLEMENT : L’euro entame (enfin) sa dévaluation compétitive en sauvant l’Irlande par serge laedermann

Après la Grèce dont il a bien fallu acheter la dette que personne ne voulait, voici l’Irlande. L’heure est venue d’imprimer de la monnaie.

Vous ne trouverez pas aujourd’hui un banquier digne de ce nom vous conseillant d’acheter de la dette souveraine, vous savez celle qui était la plus sûre du Monde (selon ce même banquier) il y a quelques mois à peine. Depuis quelques années, dans ces mêmes colonnes, il est question d’une «argentinisation» de la dette européenne. Et bien nous y voilà. Le processus avance à grands pas puisqu’il n’est plus question aujourd’hui de fourguer ces dettes à moitié pourries aux investisseurs, ils n’en veulent plus. Même le sidérurgiste de Leipzig est prêt à descendre dans la rue pour rappeler à Angela qu’il est peut-être un peu primaire, mais certainement pas stupide au point de payer pour les autres qui ne sont, de surcroît, même pas allemands. Il faut donc trouver une solution intelligente, et vite.

Ceux qui ont des obligations étatiques en portefeuille aujourd’hui sont en quelque sorte «trappés». Ils n’ont pas le courage de bazarder ces actifs qui semblaient si sûrs et qui sont souvent garantis par des pays dont on a du mal à croire qu’ils vont faire défaut, ou presque.

Il y a une dizaine d’années nos amis argentins avaient trouvé une bonne combine pour s’en sortir en transformant la dette existante en pseudo-obligations à taux extrêmement bas et de très longues durées, mais assortie d’un susucre, l’indexation du coupon sur un paramètre de croissance. Inutile de dire que les porteurs de ces obligations n’ont jamais revu leur argent, la valeur de ces titres naviguant autour de 30%. C’est sans rougir ensuite que les mêmes argentins sont revenus solliciter le marché des capitaux avec des obligations classiques, comme si rien ne s’était passé. La version moderne des emprunts russes, en quelques sortes…

La Banque centrale européenne doit absolument intervenir pour sauver les pays du Club en difficulté, et elle le fait en achetant de la dette de ses mauvais élèves en faillite. Sans son intervention le château de cartes européen s’écroulerait en une journée. Cependant, cette fois-ci il conviendra d’être un peu plus finaud car les pays huppés dudit Club commencent à la trouver saumâtre. Il faudra ainsi faire croire au bon peuple que la Banque centrale prête de l’argente certes, mais à des conditions d’usuriers et que non seulement elle va récupérer son argent, mais en plus qu’elle risque fort de faire des affaires formidables. Même si les banquiers ne seront pas dupes d’une telle manœuvre, il s’agit simplement de justifier les investissements massifs qui vont survenir équivalent en réalité à de pures injections de monnaie dans le système.

Ce procédé est similaire à ce qui se passe outre Atlantique, puisque l’Etat rachète sa propre dette à tour de bras avec ses propres dollars fabriqués la nuit même. Il est grand temps que nous fassions de même sur une échelle semblable. Les prêts accordés par la Banque centrale européenne, si sophistiqués soient-ils, ne seront certainement jamais remboursés, probablement même un jour abandonnés comme nous le faisons avec les pays africains. Ils contribueront néanmoins à faire redémarrer l’économie tout en pesant sur le cours de l’euro dont la parité est maintenue artificiellement élevée par les 2 blocs américano-asiatiques en pleine dévaluation compétitive. Et l’inflation dans tout cela allez-vous dire? Avec l’inondation d’argent à laquelle nous assistons elle devrait exploser, mais à la vérité il y a d’autres chats à fouetter et nous sommes tranquilles pour un bon moment. Ce sont des taux de croissance «à la japonaise» qui nous attendent pour 2011 et il convient en priorité d’éviter de retomber en récession avant de s’occuper sérieusement du niveau des prix. Même les anglais qui prévoient une augmentation du gaz de l’ordre de 10% à court terme pensent que l’inflation va stagner autour de 2% l’année prochaine, alors…

En y regardant de plus près, cette manière d’éponger les dettes ressemble à un impôt sur la fortune. Les actifs détenus par «les riches» vont se retrouver amputés de cette dévaluation due à la machine à imprimer des billets. De même, le fait de transformer les dettes des états en tapisserie virtuelle va également démontrer que les gouvernements n’ont plus d’autre choix que de se servir sur la bête. Ce n’est pas le bon peuple qui va pleurer sur leur sort, même si les retraites et épargnes accumulées risquent d’en souffrir également (ce qui sera plus difficile à expliquer), mais il s’agit là d’un procédé politiquement correct vis-à-vis d’un électorat

La bourse dans tout ça? Les sociétés réalisent des résultats satisfaisants, mais il est difficile d’être enthousiaste quand on ne sait pas où va le pays. Les troubles sociaux ne sont pas près de s’estomper sur le Vieux Continent et la marge de manœuvre des dirigeants est de plus en plus étroite. Toutefois, comme chaque année le «Rallye de Noël» commence le 24 novembre et Wall Street devrait montrer l’exemple en sonnant la charge.

serge laedermann Associé, GFA Geneva Financial Adviser nov10

////////////////////////////////////////////////////////

Comment fonctionnerait un plan de sauvetage irlandais ?

Comment fonctionnerait une telle aide, sous quelles conditions, et quel en serait le coût pour Dublin ?

QUELLES AIDES SONT DISPONIBLES POUR L’IRLANDE ?

Le filet de sécurité européen est composé du Mécanisme européen de stabilité financière (MESF), qui peut prêter jusqu’à 60 milliards d’euros, et du Fonds européen de stabilité financière (FESF), doté de l’équivalent de 440 milliards d’euros en garanties des différents Etats européens.

Le MESF est disponible pour l’ensemble des 27 pays de l’Union européenne, mais le FESF est réservé aux 16 membres de la zone euro.

En plus de ces aides, le Fonds monétaire international (FMI) s’est dit disposé à prêter une aide supplémentaire, négociée au cas par cas, pouvant atteindre jusqu’à 50% de la somme fournie par l’UE.

Le plan de sauvetage serait issu de ces trois sources. Les fonds provenant du FESM seraient versés en premier, puis ceux du FESF et du FMI.

Au global si un plan d’aide est déclenché, l’Irlande pourra compter sur un Fonds de stabilisation financière mis en place au printemps par la zone euro, à la suite de la crise grecque. Il pourrait lever de l’argent sur les marchés avec une garantie apportée par les Etats de la zone euro, pouvant s’élever jusqu’à 440 milliards d’euros.

En y ajoutant des prêts du FMI et de l’UE, le pot total disponible s’élève à 750 milliards d’euros. Le responsable du Fonds de stabilisation, Klaus Regling, a souligné qu’il serait en mesure de mobiliser « des sommes significatives » de prêts si nécessaire et cela « rapidement », dans un délai de 5 à 8 jours.

QUEL SERAIT LE PROCESSUS ?

Le mécanisme n’a jamais été utilisé, mais selon des responsables de l’UE, trois à cinq semaines pourraient s’écouler entre la demande irlandaise et le versement des premiers fonds.

1. L’Irlande devrait soumettre une demande à la Commission européenne et au Comité économique et financier (CEF), précisant le montant dont elle a besoin et la façon dont elle entend restaurer sa stabilité financière.

2. La Commission européenne, en liaison avec la banque centrale européenne (BCE), évaluerait la demande et recommanderait aux ministres des Finances de l’UE de l’accepter ou de la rejeter.

3. Vote à la majorité qualifiée des ministres des Finances.

4. En cas d’approbation, les ministres préciseraient le montant de l’aide, sa répartition en tranches et les conditions dont elle serait assortie, telles que déterminé par la Commission et la BCE.

5. Signature d’un protocole d’accord entre l’Irlande et la Commission.

6. La Commission lèverait les fonds nécessaires par des émissions obligataires garanties par le budget européen, et les reverserait par tranches à l’Irlande.

7. Si Dublin avait besoin de fonds supplémentaires du FMI, la Commission devrait en être informée au préalable.

8. Le versement de l’aide se poursuivrait ensuite, accompagné de contrôles réguliers sur les progrès des réformes menées en Irlande.

QUELLES CONDITIONS POURRAIENT ÊTRE EXIGÉES ?

Le commissaire européen aux Affaires économiques Olli Rehn a souligné que les discussions en cours avec Dublin sur les conditions qui seront fixées en échange d’une aide éventuelle de l’Europe et du FMI – dont le principe a été acté mardi soir – portaient sur deux domaines.

Le premier est budgétaire. Bruxelles veut s’assurer que l’Irlande a pris des mesures suffisantes pour ramener son déficit public sous 3% du PIB d’ici 2014.

« Le second aspect est l’état du secteur bancaire et le besoin de restructuration du secteur bancaire », a-t-il souligné. « L’objectif évident est de rendre les banques irlandaises viables de manière durable », a-t-il encore dit.

L’UE et le FMI ne manqueraient pas d’exiger de Dublin des hausses d’impôt et des réductions de dépense assez sévères pour garantir sa capacité de financement.

Le programme actuel d’ajustement budgétaire de l’Irlande vise 15 milliards d’euros d’économie d’ici 2014, soit deux fois plus que l’objectif précédent. Un programme d’aide pourrait durcir encore plus cet objectif.

Bruxelles pourrait en outre demander à Dublin de relever la fiscalité sur les entreprises. L’Irlande s’attache à la conserver à un bas niveau (12,5%), ce qui serait compromis dans le cas d’une aide européenne.

De source interne à la zone euro, on parle d’un montant final entre 45 et 90 milliards d’euros. Dublin estime que dans le pire des cas, les seules banques nationales devront être renflouées pour 50 milliards d’euros. Le gouvernement a déjà promis de verser 33 milliards d’euros au secteur bancaire pour le tirer d’affaire.

Si une aide européenne ne peut être versée directement aux banques irlandaises, le gouvernement aura toutefois toute latitude pour affecter une partie du montant reçu à ce secteur.

Si les banques irlandaises sont aidées financièrement, elles devront se restructurer. Comme dans d’autres pays où une telle aide a été apportée.

« Il est clair que le Conseil sera attentif à ce que la Commission fasse le même travail de restructuration bancaire en Irlande » que celui qui « a été fait dans d’autres pays », a indiqué Didier Reynders. La Commission européenne, gardienne de la concurrence, a déjà imposé à une série de banques dans plusieurs pays de douloureuses restructurations afin de compenser des aides publiques. Il n’y a « pas de raison d’agir différemment » avec les banques irlandaises, a insisté Didier Reynders.

Les aides que Dublin a dû octroyer à son secteur bancaire en crise, à commencer par le sauvetage d’Anglo Irish Bank évalué entre 29,3 et 34,3 milliards d’euros, sont en effet largement responsables de son déficit public astronomique, évalué à 32% du PIB cette année.

POURQUOI L’IRLANDE SE FAIT PRIER POUR L’INSTANT ?

En suivant le modèle adopté pour la Grèce, Dublin devrait rembourser les prêts suivant un taux variable basé sur l’Euribor à trois mois. Le coût de l’emprunt serait d’environ 5%.

A cela s’ajoute une hausse de 300 points de base pour les emprunts d’une maturité inférieure ou égale à trois ans, et de 100 points de base par année supplémentaire au-delà, à quoi il faut ajouter une somme de 50 points de base au titre des frais opérationnels.

Il n’y a théoriquement pas de limite à la maturité des emprunts accordés. Dans le cas grec, ils étaient assortis d’échéances de trois à cinq ans.

En plus de ce coût financier, le fait de demander une aide serait vécue comme une humiliation par l’Irlande, l’ex-« Tigre celtique » jadis salué pour son taux de croissance spectaculaire.

source Reuters+afp nov10

///////////////////////////////////////

La zone euro n’en a pas fini avec ses banques par Henri SCHWAMM

Le chaos consécutif à la faillite, il y a deux ans, de Lehman Brothers a frappé les systèmes financiers américain et européen avec la même violence, mais les conséquences n’ont pas été les mêmes dans les deux cas.

Aux Etats-Unis, plusieurs institutions financières ont disparu, à cause des obligations d’information très strictes qui ont conduit à une restructuration du paysage financier. Au printemps 2009, les tests de résistance publics ont obligé les banques faibles à se recapitaliser. Peu après, les institutions au cœur du système financier américain ont retrouvé la confiance des investisseurs. Les petites banques locales devront encore affronter de graves difficultés. Les Etats-Unis ne sont pas au bout de leurs peines économiques et sociales, mais leur crise financière a pour l’essentiel pris fin il y a plus d’un an.

Si l’on en croit Nicolas Veron, Senior Fellow à l’Institut de recherche bruxellois Bruegel et Visiting Fellow au Peterson Institute for International Economics de Washington, rien de tel n’est observable dans la zone euro. Celle-ci a fait face au défi par une succession de faux espoirs. Elle a cru que ses banques pourraient surfer sur la vague de confiance déclenchée par les tests de résistance américains. Les prix des actions ont augmenté et quelques banques en ont profité pour se procurer des capitaux en grandes quantités. Seules les banques les plus solides étaient dans ce cas, pas les plus touchées qui avaient le plus besoin de capitaux. Les superviseurs européens ont procédé à leurs propres tests de résistance. Comme leurs résultats n’ont pas été rendus publics, ils n’ont eu aucun impact.

Il est devenu impossible de cacher plus longtemps la fragilité persistante des banques européennes lorsque la crise budgétaire grecque a éclaté au début de cette année. Les décideurs politiques ont fini par réaliser que leurs systèmes bancaires étaient trop faibles pour résister à l’impact d’une faillite de la Grèce. Cette prise de conscience explique en grande partie la décision de renflouer l’Etat grec et de mettre en place un important mécanisme de financement pour tous les pays de la zone euro.

En juin 2010, les dirigeants européens ont accepté de rendre publics les résultats de la nouvelle série de tests de résistance. Le marché a d’abord réagi positivement, quoique avec prudence. Mais rapidement les faiblesses du procédé sont apparus au grand jour : les chiffres laissés à la discrétion des autorités nationales n’ont pas été vérifiés ni fait l’objet d’un audit. Le critère retenu, à savoir le capital Tier 1 (fonds propres de base), était discutable. Les risques autres que le risque souverain n’ont, sauf dans le cas de l’Espagne, pas été pris en compte. Dès lors, conclure que 3,5 milliards d’euros suffiraient pour recapitaliser de manière adéquate le système manquait totalement de réalisme. Le sauvetage du groupe Allied Irish Banks -– qui avait réussi son test de résistance – à coup de milliards d’euros suffit à le démontrer.

Les stress tests européens n’ont pas réussi à déclencher les recapitalisation et restructuration des banques européennes en difficulté. La restructuration des Landesbanken allemandes non viables avance beaucoup trop lentement. Les grandes caisses d’épargne allemandes souffrent également de sous-capitalisation. Il n’est pas certain que le mouvement de consolidation des caisses d’épargne espagnoles, engagé à l’initiative de la banque centrale, soit suffisant.

Bref, un tri s’impose. Il permettrait d’identifier de façon crédible les écarts dans les conditions de financement parmi les institutions financières européennes les plus importantes. L’Autorité bancaire européenne pourrait s’en charger. Mais ce ne sera pas suffisant. La solution du problème bancaire de la zone euro passe en outre, dans les grands pays membres, par une prise de conscience et un engagement politique fort qui ont jusqu’ici fait cruellement défaut.

Henri SCHWAMM Université de Genève oct10

En savoir plus sur Le blog A Lupus un regard hagard sur Lécocomics et ses finances

Abonnez-vous pour recevoir les derniers articles par e-mail.

1 réponse »