Mister Market and Doctor Conjoncture du Samedi 6 Juin 2015 : Hausse des taux, le re-pricing boursier a commencé Par Bruno Bertez

Il n’y a pas de magicien, il n’y a que des illusionnistes répétons-nous régulièrement. Les magiciens, s’ils existaient accompliraient des miracles. Les illusionnistes en sont incapables et tout ce qu’ils font, c’est tromper en détournant l’attention. Ils vous font regarder dans la mauvaise direction, ailleurs que là où les choses se passent.

Le facteur important qui gouverne et va gouverner l’évolution de fond des marchés, c’est le facteur taux d’intérêt. Et quasi rien d’autre. Les taux, c’est la grande affaire. Et c’est normal puisque depuis la crise de 2009, nous avons vécu dans un environnement marqué à la fois par les taux administrés quasi nuls et surtout, marqué par la promesse que cela allait continuer.

Sauf statistiques économiques très médiocres, cette période est finie. Le calendrier peut être ajusté, décalé, peu importe, nous sommes sur la voie de la première hausse des taux de la Réserve Fédérale Américaine. Et c’est la chose qui compte.

Comme l’a dit il y a peu le Vice-Président de la Fed, Stanley Fischer, les opérateurs se passionnent pour la question de savoir si les taux vont monter en Septembre ou Décembre, ils feraient de travailler et de s’interroger sur le niveau futur des taux. Bien sûr Fischer a raison, la seconde grande affaire, une fois que le mouvement est enclenché est de savoir quelles seront ses répercussions et ensuite jusqu’où il va aller.

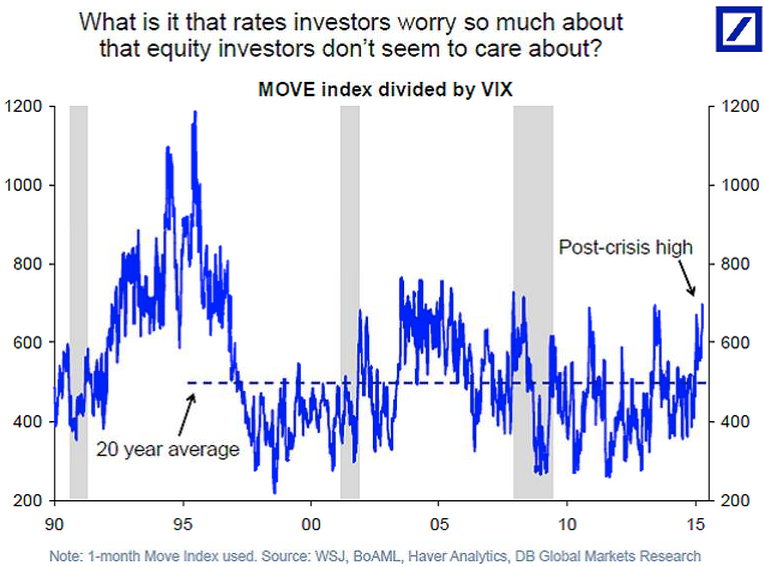

Le monde ne va pas s’arrêter de tourner parce que les taux de base vont monter de 0,25%, les taux de marché ont en effet connu des fluctuations bien supérieures à cela depuis 2009 et encore récemment. La volatilité s’est accrue et les marchés se sont adaptés. Mais ce n’est pas la même chose de constater une volatilité erratique et forte dans un environnement marqué par les promesses de taux bas et de subir une hausse des taux dans un environnement qui abandonne cette promesse. Les anticipations font que les taux peuvent évoluer plus librement à la hausse et ainsi peuvent se créer des ventes en boule de neige, techniques, qui mènent à des sur-réactions non désirables.

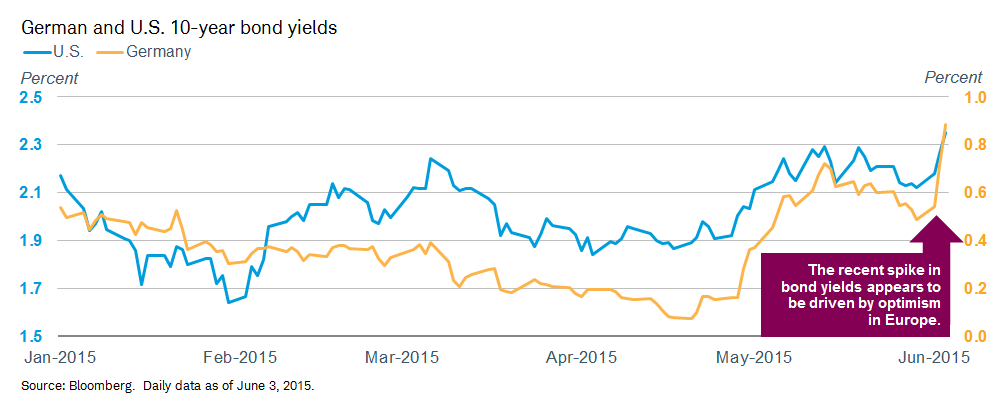

Nous avons expliqué que selon nous, l’accident du mois de mai sur les taux et singulièrement les Bunds Allemands était une sorte de répétition, une sorte de test. Le taux des Bunds est passé de quasi zéro en Avril à 0,77% en quelques jours. Après une pause, la hausse des taux a repris et en fin de semaine, les plafonds qui avaient été enregistrés en mai ont été à nouveau dépassés. C’est un signe, c’est un signal.

En quoi la hausse des taux constatée sur les marchés est-elle importante pour l’univers des actifs financiers ? Tout simplement parce que les actifs à la fois en théorie et en pratique sont valorisés en fonction des taux d’intérêt. C’est normal puisque la caractéristique, l’attribut d’un actif financier est de rapporter, directement ou indirectement un rendement. Les taux bas favorisent des prix élevés de l’univers des actifs financiers, des taux élevés favorisent des prix plus bas. En fait ce qu’il faut comprendre et cela va devenir le terme à la mode, c’est que la fin de la période des taux quasi zéro implique un re-pricing des actifs financiers. Un re-pricing, c’est la révision du niveau de prix auquel se paient les actifs financiers.

La théorie des anticipations rationnelles, qui est la théorie sous-jacente à l’action des Banques Centrales, implique que les prix de tout le champ, tout l’univers des actifs baisse avec la fin des taux zéro. De combien ? Il y a à la fois la théorie et la pratique. La théorie dit, pas beaucoup, la pratique dit : on ne sait pas. L’univers financier est dominé par les sur-réactions, par la spéculation, le leverage et non par la linéarité. Il y des évolutions en « tout ou rien » des ruptures, des accidents provoqués par le manque de liquidité des marchés par exemple. L’intérêt et la théorie qui guident les régulateurs, c’est de faire les choses de manière ordonnée, de faire en sorte que la progressivité, la linéarité dominent. Bref il faut éviter aussi bien les sur-réactions que les accidents.

Les taux ont bien monté cette semaine.

Les taux à deux ans aux USA ont fait un bond de 10 points de base à 0,71%. Les taux à 5ans ont fait un plus haut de l’année 2015 avec une hausse de 25 pbs à 1,74% ; les taux à 10 ans ont progressé de 29 pbs pour un plus haut de 8 mois à 2,41% ; les taux à 30 ans ont inscrit eux également un record de 8 mois à 3,11% ce qui fait ressortir une hausse 23 pbs.

On peut dire sans trop de risques de se tromper que le mouvement est enclenché. On y va. C’est plus que de la volatilité erratique, c’est un ajustement, le re-pricing a commencé.

Comme nous l’avions prévu, les marchés européens n’échappent pas à la Tendance venue des Etats-Unis. L’Eurozone n’a pas d’autonomie et pas de capacité de découplage. Notre hypothèse de travail est que le vrai marché directeur reste le Centre, les USA et que le reste du monde s’ajuste en fonction de ses caractéristiques spécifiques en mieux ou en moins bien. Tout ce qui est plus spéculatif, plus risqué trinque plus que le Centre, tout ce qui l’est moins trinque un peu moins, voilà la règle. Tous n’en mouraient pas, mais tous étaient touchés.

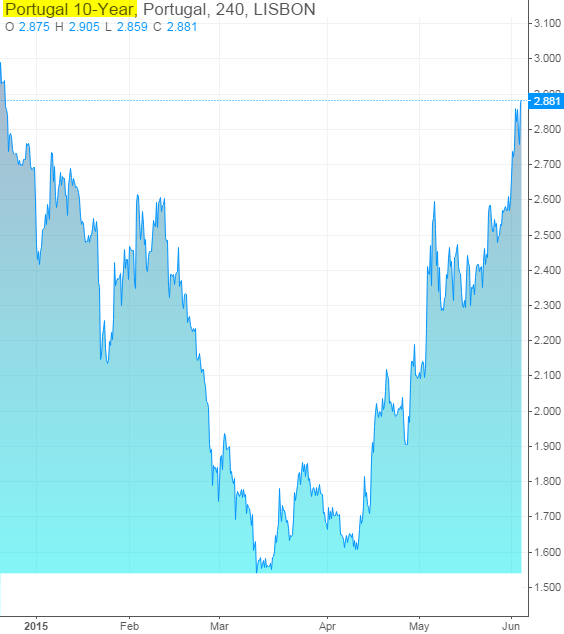

Les taux à 10 ans Portugais bondissent de 39 pbs à 2,92%, les taux à 10 ans Italiens de 39 pbs à 2,23%, les espagnols de 38pbs à 2,21%, les Français de 37 pbs à 1,16%, les taux des Bunds Allemands de 35 pbs à 0,84%. Le spread entre les OAT et le Bund s’est élargi 2pbs à 32.

Voilà pour le rêve de déconnexion ! C’est d’ailleurs l’erreur de base de Draghi et de la BCE : croire en l’autonomie de l’Eurozone. Nous avons fait remarquer que les modèles sur les QE européens étaient absurdes car ils tenaient insuffisamment compte du fait que les actifs financiers en Europe avaient monté tout au long de la phase de QE américaine et que par conséquent on ne pouvait s’attendre à ce qu’ils se comportent comme s’il n’y avait pas déjà eu une ré-appréciation antérieure. De même, nous avons souligné la dépendance forte des marchés d’actions de la zone euro à l’égard de ce qui se passait aux USA et même indiqué que les corrélations entre Wall Street et les places euro se renforçaient dans les périodes de baisse. Par conséquent il était illusoire de croire à une diversification et à une dé-synchronisation. Notre point de vue a toujours été que dans un monde dominé par le Centre, il faut lui laisser la responsabilité et le poids de la régulation de l’ensemble et se comporter comme un parasite qui profite des stimuli des autres plutôt que mettre en danger sa propre situation. Le Centre doit supporter l’ensemble, c’est la contrepartie de ses privilèges.

La hausse des taux s’est transmise avec plus ou moins de perfections au champ des assets. Il ne faut pas oublier que les transmissions, toute en étant inévitables sont, au niveau de chaque classe d’assets, brouillées par des nouvelles spécifiques.

Ainsi les matières premières ont chuté, le Goldman Sachs Commodities Index a reculé de 1.4%. L’or a perdu 1.9% à 1,168 . L’argent a pris un bouillon de 4.3% à 15.98 . Le pétrole brut a perdu $1.17 à 59.13 (up 11%).

Les marchés d’action ont été irréguliers, mais la baisse domine, et surtout le sentiment se dégrade. Dans beaucoup de cas les paramètres techniques se détériorent. Les indices américains ont cassé la ligne de soutien de long terme qui guidait les marchés depuis 2009, une formation en triangle haussier -formation baissière- a été traversée vers le bas. L’Eurostoxx 50 se rapproche de points pivots dangereux. Le S&P 500 n’a chuté que de 0,7%, mais les Utilities ont plongé de plus de 4%. Ailleurs en Europe, le moral se dégrade à une vitesse grand « V », on perd 2% sur le DAX, mais près de 3% sur le MIB. Les mouvements sur les changes n’ont pas été très clairs car brouillés par les nouvelles, ainsi l’Euro a d’abord été très ferme avant de revenir en arrière sur les chiffres de l’emploi américain. Par solde, le dollar index perd 0,60 à 96,35. A noter que Lagarde du FMI a cherché à atténuer son audace d’oser contrer Yellen en lui demandant de retarder la hausse des taux, elle a affirmé que le dollar était légèrement surévalué.

Aucune prévision de comportement des marchés n’est possible dans un monde dirigiste ou les marchés sont pilotés. C’est une évidence. Nous sommes dans une phase de régularisation, de test et de re-pricing progressif, cela ne fait aucun doute. Mais quel est le niveau visé, quel est le niveau souhaitable, quel est le niveau ou un relatif équilibre peut s’instaurer, personne ne le sait. Tout ce que l’on sait, c’est que l’on ne sait rien. La manœuvre en cours est périlleuse, délicate, elle n’est pas forcément positive pour les cours des assets, mais comme elle est délicate, elle pèse sur l’appétit pour le risque. Et si les choses se passent bien, alors vous pouvez avoir un soulagement, un retour des investisseurs et opérateurs qui se disent que le cap dangereux est passé et que l’on peut à nouveau recommencer à spéculer. Rien n’est univoque sur les marchés modernes faits à la main.

La question de la liquidité passionne. C’est même peut être un épouvantail pour certains. On sonne l’alarme de toutes parts. Les marchés sont étroits, les oscillations amples et on peut difficilement sortir sans dégâts. C’est un problème majeur, mais il ne se posera que si les régulateurs échouent dans leur manœuvre, que si la situation leur échappe. Ils sont aussi conscients que vous ou moi du fait que tout le monde est dans le même sens, du fait que tout le monde est du même côté du pont du bateau.

Le vrai problème fondamental , celui qui est incontournable c’est celui de la disparition du « Savings Glut ». Là, avec ce problème, on est dans le réel, dans le hard, dans le dur, dans ce qui ne se gère pas par les tours de passe-passe et les illusions. Toute la marge de manœuvre des Banquiers Centraux vient du « Savings Glut » , c’est à dire du recyclage de ce que l’on appelle l’épargne mondiale, autrement dit du recyclage des excédents de certains blocs. Les réserves du système mondial poursuivent leur contraction depuis le sommet du mois d’Aout dernier ou elles avaient atteint … 12 trillions. La croissance continue de ces réserves a mis de l’huile dans les rouages aussi bien des économies réelles que des marchés. Depuis le sommet de 12 trillions les réserves mondiales se sont contractées de plus de 400 milliards. La croissance, l’abondance des réserves globales a favorisé le recyclage, les excédents sont allés s’employer sur les marchés, et c’est du vrai argent, du solide. Ce recyclage des réserves croissantes a construit un plancher, un soutien solide et de bonne qualité sous les pieds de la communauté spéculative. Même si cela a été à son insu. Nous avons expliqué partiellement la hausse des rendements sur les Bunds Allemands et la chute des cours par cette hypothèse de réduction en cours du Savings Glut, notre explication nous paraît plus juste que jamais.

En matière financière, un dollar ne vaut pas un dollar, et il y a des dollars qui ont plus de poids que d’autres, il y a, au plan mondial, une « high powered money » et les réserves en font partie.

BRUNO BERTEZ Le 6 Juin 2015

illustrations et mise en page by THE WOLF

EN BANDE SON :

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS….SOUTENEZ CE BLOG FAITES UN DON

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS….SOUTENEZ CE BLOG FAITES UN DON

En savoir plus sur Le blog A Lupus un regard hagard sur Lécocomics et ses finances

Abonnez-vous pour recevoir les derniers articles par e-mail.

1 réponse »