NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

Souverainisme VS Mondialisme – TRUMP VS FED : Le retour de l’économie politique, la fin de l’économisme tout puissant, la fin du Dollar… la fin de Bretton Wood 2….la fin qui justifiera les moyens ?

Donald Trump a reproché à la présidente de la Réserve fédérale américaine d’avoir maintenu les taux à un trop bas niveau depuis le début de son mandat dans le but d’avantager Barack Obama et les démocrates en vue de l’élection du 8 novembre dernier. Le candidat républicain, aujourd’hui président désigné, accusait Janet Yellen de participer à une stimulation artificielle de l’économie avec une politique monétaire trop expansive.

Aujourd’hui, maintenant que l’élection est passée, Donald Trump réserve ses énergies à d’autres tâches alors que Janet Yellen continue de gérer sa politique monétaire. Elle a annoncé, mercredi, une première hausse du taux directeur de la Réserve fédérale en 2016, une deuxième seulement au cours des 10 dernières années.

Les membres de la Fed ont surtout annoncé qu’ils entrevoyaient une accélération de la hausse du taux directeur, bien que la montée va demeurer progressive. Ainsi, en 2017, on prévoit trois hausses de taux, alors qu’en 2018 il y en a deux qui sont envisagées. Quelque part après 2019, la banque centrale vise à stabiliser son taux directeur à 3 %.

————————————————-

Après la première réunion de la Fed post élection – et à l’intérieur de la matrice

La Fed a décidé de jouer la carte de la neutralité vis à vis de Trump. C’est une bonne stratégie. Tout autre choix aurait été contreproductif.

Le court et moyen terme est positif pour l’économie américaine. Les doutes que l’on pouvait nourrir il y a quelques mois sur la poursuite d’une croissance modérée, se sont levés, les indicateurs convergent vers une poursuite de cette croissance modeste, erratique, sans momentum, mais croissance positive tout de même. Et c’est ce qui convient à la Fed : cela permet, selon les besoins, de voir quelque fois le verre à moitié plein ou à moitié vide.

Beaucoup de Cassandre s’attendaient au vu des chiffres de 2015 et du début 2016, à un glissement vers la récession. Ils ont été déçus parce que, au fond, ils n’étaient pas neutres, ils souhaitent cette récession, comme une sorte de vengeance, une sorte de « je vous l’avais bien dit ». Ceux-là retournent leur veste en ce moment. Ils jettent l’éponge, ils se rallient à la loi du plus fort. C’est une sorte de capitulation intellectuelle.

La réalité est que ni le pessimisme ni l’optimisme ne sont de mise : nous continuons non pas sur la même lancée, car il n’y a pas de lancée, nous continuons dans le même pataugeage économique que celui qui a forcé la Fed à procéder aux QE : il n’y a pas de franche reprise ou de franche récession. Les cycles habituels ont disparu. Il y a de bons mois et il y en a de mauvais ; il y a de bons indicateurs et il y en a de médiocres. Les deux points positifs à retenir sont l’amélioration sur le front du pétrole et l’arrêt de la dégradation/destruction du capital bancaire.

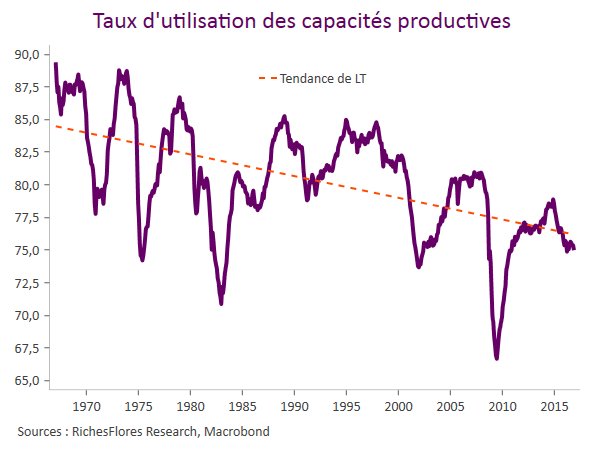

Carney de la BOE a mis le doigt sur le vrai problème économique post 2009 : c’est l’impossibilité à rejoindre les lignes de tendance antérieures, historiques. On reste très en deçà et tout temps qui passe est une perte de production de richesses potentielles qui se cumule.

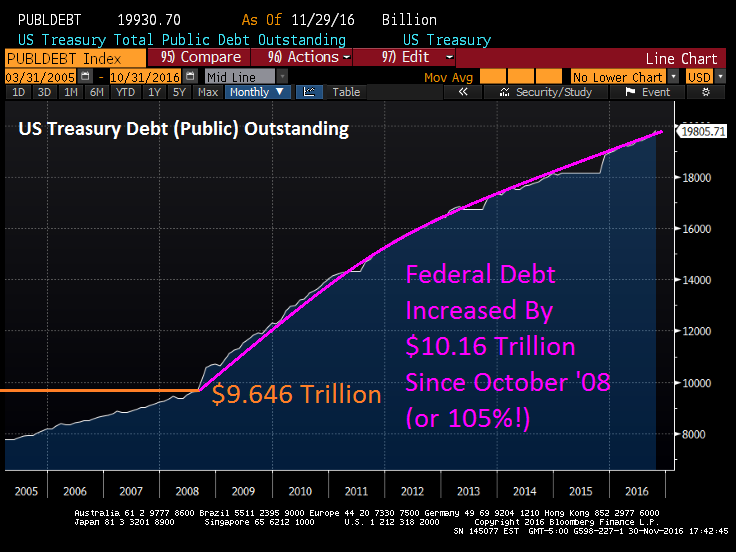

Le mal, c’est une sorte de gaspillage, une sorte de manque à gagner. Selon lui on est à 9% déjà en dessous des productions qui devraient être les nôtres si les tendances anciennes avaient été respectées. Bien entendu il fait un mauvais diagnostic idéologique sur cet état de fait et c’est normal il ne peut reconnaître que toute cette situation est la faute, la responsabilité de la politique monétaire inflationniste de fuite en avant; il ne peut reconnaître que ce qui empêche la reprise cyclique normale et le retour aux tendances longues, c’est le poids sans cesse croissant du boulet des dettes et la difficulté de plus en plus grande à réaliser/maintenir le taux de profit dans le système actuel de » kick the can ». Le capital fictif et improductif, de poids mort continue de s’accumuler non plus en raison des intérêts composés, mais en raison de l’inflationnisme monétaire qui se dirige vers les assets financiers et non vers l’équipement productif. Que ce soit en raison des intérêts composés ou en raison de l’inflationnisme monétaire ne change rien au résultat, le capital enfle et il exige ses droits.

Nous reviendrons sur cette question du décrochage par rapport aux tendances longues de l’économie, sur cette question du potentiel que les élites prétendent durablement abaissé. Elle est centrale dans une perspective de long terme et elle est totalement idéologique. Comment se fait-il que le potentiel de croissance de nos économies se soit brutalement abaissé en 2008 ? Mystère et les explications foireuses des élites sont autant de « voilà pourquoi votre fille est muette ». Ce qui est sûr, c’est que les maîtres sont unanimement persuadés qu’il faut se contenter d’une maigre croissance erratique, que les bons cycles d’antan, avec leurs symétries et leurs rattrapages sont terminés.

Mais revenons à notre texte. Point de vue de Sirius

Notre position est contrastée ; nous sommes plutôt positifs sur le court terme, mais plus réservé sur le moyen et long terme.

Sur le court terme nous bénéficions encore des décisions qui ont été prises lors du consensus de Shanghai en février dernier. Et il faut ajouter l’impact psychologique de l’élection de Trump. Avec les espoirs qu’elle fait naître.

Sur le moyen terme, nous envisageons des perturbations dans le système mondial en raison de la hausse du dollar, de la hausse des taux et de la fragilité de ce que l’on appelle le Reste du Monde (ROW) , y compris la Chine. Nous pensons que l’amélioration américaine se fait et va se faire au détriment du ROW et que celui-ci risque un resserrement des conditions financières. America First fait payer en quelque sorte une amélioration relative de la situation US au reste du monde. Pour être honnête il faut ajouter que le ROW s’est « engraissé » des laxismes et des erreurs américaines pendant longtemps.

Sur le long terme, Nous estimons que même si le programme de Trump comporte des aspects positifs partiels, il ne résout aucun des problèmes fondamentaux aussi bien des USA que du ROW et qu’au contraire il va assez rapidement les aggraver.

Sur le long terme, Trump n’a aucune solution concernant la faible productivité, le chômage structurel , la démographie, le surendettement et l’insuffisance du taux de profit qui oblige à peser sur la part des salariés dans le revenu national. Aucune solution pour passer d’une économie de dettes à une économie de revenus gagnés.

La question de l’affrontement avec la Chine se précise, elle est bien plus grave que celle des relations avec la Russie car son importance économique est sans comparaison. L’affrontement avec la Chine si elle est poursuivie, signe la Fin du régime monétaire dit Bretton Woods II.

La forme que prendra l’échec n’est pas définie par avance car nous ignorons l’issue du combat qui va se dérouler entre une certaine conception de l’avenir du monde global et celle de Trump. L’une des premières indications viendra d’ici quelques mois, on la percevra au travers des choix qui seront faits par la Fed de coopérer avec Trump en monétisant sa politique ou bien de son choix de la fracasser contre le mur de l’argent.

Fin de partie pour la « pensée magique de la Banque Centrale américaine » : LA FED RECHERCHE LA NEUTRALITÉ, NI HAWKISH NI DOVISH….en attendant mieux…

Les commentaires produits à l’issue de la dernière réunion de la Fed sont d’une pauvreté étonnante. Tout se passe comme si les commentateurs étaient incapables de s’habituer à l’idée d’une situation nouvelle: ils ont besoin de se raccrocher aux catégories anciennes, au risque de passer à côté de l’essentiel. Il leur faut classer les commentaires en dovish ou hawkish, en binaire alors qu’ils ne sont ni l’un, ni l’autre. Ils sont ailleurs, dans un autre registre, celui de la recherche par la Fed d’une boussole afin de de trouver un nouvel optimum.

Les économistes sont passés à côté de l’essentiel en 2013 et c’est ce qui explique non seulement la nullité de leurs interprétations, mais aussi les contreperformances des hedges funds. Tous ces gens sont passés à côté de l’essentiel, à savoir que la Fed a changé de point de vue après l’échec de ses QE à remettre le train économique sur ses rails. La prise de conscience de l’échec s’est effectuée par défaut, elle n’a pas été proclamée en tant que telle, non, elle s’est faite par le biais d’une révolution théorique.

A un moment donné, vers 2013 ou un peu plus tard, la Fed a compris qu’il n’y avait pas de vraie reprise, pas de cycle comme on en a connu dans le passé. Pas de Cycle, par exemple à la Milton Friedman, dans lequel après la récession, la croissance repart vivement, dans un mouvement symétrique de celui qui a été enregistré dans la phase de déclin. En fait la Fed ne s’en est aperçue qu’au travers de ses essais et erreurs : il a fallu qu’elle se trompe plusieurs fois en déclarant par exemple que si la conjoncture était décevante, c’était à cause de conditions exceptionnelles, climatiques, politiques, etc. C’est uniquement lorsqu’elle s’est aperçue de son erreur, qu’elle s’est rendue compte que l’exceptionnel devenait le normal, qu’elle a changé d’interprétation : elle s’est dit, si cela ne repart pas comme dans un cycle normal, c’est qu’il n’y a plus de cycles normaux. Nous sommes dans une nouvelle phase économique qui se caractérise par la disparition des cycles dits normaux et des taux de croissance plus faibles.

C’est ainsi qu’est née la thèse de la croissance longue ralentie, la thése de la croissance faible séculaire. Et tout à fait logiquement, dans le cadre de pensée idéologique de la Fed, elle en a tiré la conclusion que si la croissance naturelle est devenue faible, modeste, alors les taux d’intérêt naturels, eux-mêmes doivent devenir durablement faibles. C’est ainsi qu’elle a sans cesse abaissé ses prévisions de croissance et, en même temps, ses prévisions de taux. Tout est rabattu , de 1,5 point à 2 points en regard des tendances et des normes séculaires.

C’est là le tournant théorique qui a échappé aux observateurs et qui les conduit à poursuivre leurs analyses comme avant, alors que ce n’est plus comme avant! Ils ont étudié la politique de la Fed avec les yeux d’avant alors que nous sommes après.

A un moment donné, la Fed a cessé d’espérer réduire l’output gap en stimulant la demande. Elle a compris qu’elle essayait de lever une contrainte qui n’existait pas, la contrainte de monnaie et crédit ne bridait plus la demande, donc on ne pouvait la stimuler plus avant en insistant sur le monétaire et le crédit.

La Fed s’est résignée à trois choses :

- 1- admettre qu’elle ne pouvait pas faire plus du côté de la demande

- 2- reconnaître qu’elle avait atteint ses limites et qu’il fallait maintenant passer le bâton au politique, au fiscal et au budgétaire. Le tournant est intervenu lorsque presque tous les banquiers centraux ont dit: « nous ne pouvons pas tout ».

- 3- à faire basculer son analyse de la demande vers l‘offre , ce qu’elle a fait en introduisant progressivement les thèmes de la productivité, de la démographie et des baby boomers.

Pour bien comprendre ce qui a été élaboré très progressivement, il faut accepter de rentrer dans la théorie classique des taux de croissance naturels, du potentiel de croissance et des taux neutres. Les gouverneurs de la Fed sont tous des classiques et archi classiques. Ils croient que sur le long terme, la monnaie est neutre et qu’il y a une tendance à la croissance, tendance qui s’établit en elle-même indépendamment de toutes les actions de stimulation. Les stimulations ne jouent que sur le court terme; elles permettent de compenser les oscillations mais elles ne modifient pas les tendances longues.

Dès lors que la fed se ralliait à l’hypothèse d’une croissance longue durablement ralentie, et à la thèse connexe des taux d’intérêt d’équilibre naturel bien plus bas que les taux d’intérêt historiques, on comprend ses initiatives de 2015 et 2016. Ce n’est que parce que la Fed considère que l’on s’approche des lignes de tendance longues et que l’on ne peut pas faire mieux, qu’elle commence à monter les taux et à rechercher ce qu’elle appelle le taux neutre.

La démarche est donc la suivante et elle n’est ni dovish ni hawkish. C’est une recherche du nouveau taux d’intérêt neutre naturel. De ce taux d’intérêt qui conviendra à une économie qui a rejoint son potentiel, lequel potentiel se situe entre 2 et 2,5% seulement.

Pour résumer notre thèse en une phrase, nous soutenons qu’à ce stade,la Réserve fédérale américaine n’est ni colombe, ni faucon, simplement, elle s’adapte et elle adapte ses outils à la situation nouvelle qu’elle a décelée en 2013. Elle considère que le taux naturel de croissance de l’économie s’est durablement abaissé; elle en tire la conclusion que le taux d’intérêt neutre, lui aussi, s’est sensiblement abaissé par rapport aux taux historiques; en conséquence, elle s’efforce de rechercher cette neutralité. Neutralité de taux qui s’entend comme ni stimulant, ni freinant.

« …equity-market valuations at this point generally are quite high » – Wall Street Analyst Janet Yellen, 1,500 Dow points ago. pic.twitter.com/NMIw4tKVo5

— Rudolf E. Havenstein (@RudyHavenstein) 5 décembre 2016

EN BANDE SON :

En savoir plus sur Le blog A Lupus un regard hagard sur Lécocomics et ses finances

Abonnez-vous pour recevoir les derniers articles par e-mail.

Analyse aussi objective que possible, lucide et donc très éclairante.

A partir de là, je me pose une question subséquente : existe-t-il un taux de croissance naturel de l’économie qui équilibrerait l’offre et la demande sur le marché du travail ?

Si oui, pourquoi le taux de croissance naturel de l’économie se serait véritablement et durablement abaissé comme le prétend la FED ?

Est-ce à dire que le « prix » du travail, pour ceux qui en ont un, est tendanciellement en baisse ? Je pressens que ça à voir avec la lutte contre la baisse du taux de profit et que ce concept de taux de croissance naturel de l’économie pourrait être un mirage pour occulter la forme prise par la lutte des classes contemporaine.

Dit autrement, sur la base de quels arguments, autre que l’enfumage idéologique ou encore le palliatif tactique, la FED fonde-t-elle cette conviction d’un taux croissance naturel de l’économie tendanciellement en baisse sur une longue période (dans les conditions actuelles, hors épisode de guerre mondiale) ?

Merci.

J’aimeJ’aime

« Un taux de croissance naturel tendanciellement en baisse » permet de justifier après coup par le biais d’un sophisme-foutaise idéologique que l’on puisse continuer à faire chuter la « hausse tendancielle du cout du travail » et cela dans l’objectif officiellement de maintenir les taux de profit des entreprises destinés à préserver leur capacités d’investissement et d’innovation mais qui dans les faits et officieusement est destiné à servir en fait à faire du rachat d’action pour faire monter les cours de bourse et à augmenter les capacités d’endettement pour faire de la fusion-acquisition financièrement juteuse et ceci à moindre cout…On nage là en plein capitalisme financier

Pour résumer : après avoir ruiné l’économie productive les banques centrales justifie à destination des salariés et classes moyennes qu’il faille continuer à se serrer la ceinture au nom d’une économie qui serait stagnante et mal en point « tendanciellement en chute… Sophisme qui serait risible si le fond n’en était pas dramatique…

Au bout du compte en l’absence de marché libre et donc de fixation de prix non manipulé les banques centrales se révèlent être ce qu’elles sont et qu’elles n’ont jamais cessé d’ètre : des organismes de planification centrale au service de l’oligarchie dominante…Il n’y a pas de sciences économiques il n’y a qu’une économie politique dont les ressorts et stimuli demeurent psychologiques…Les Banquiers centraux EN BONS CONSTRUCTIVISTES SOCIALISTES croient à la magie des chiffres et à leurs pseudos lois mathématiques fabriqués à la main pour la circonstance, TRUMP croit à juste titre aux marchés libres et aux lois naturels mis en mouvement par ceux qui croient encore en leur avenir…

On verra bien qui de la folie ou de la raison l’emportera !

J’aimeJ’aime