NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

Politique impériale US et philosophie du Dollar : La monnaie d’un pays est souvent plus puissante que son armée…

La philosophie du dollar repose sur non pas sur le présupposé d’une monnaie forte mais sur celui d’une monnaie faible dans l’objectif assumé pour l’Empire US d’exporter et son inflation (qui semble montrer le bout de son nez) et de faire financer ses déficits budgétaires par l’étranger et les rapatriements de capitaux des Multinationales US en couplant et baisse du Dollar et augmentation des taux d’intérêt.

La philosophie du dollar repose sur non pas sur le présupposé d’une monnaie forte mais sur celui d’une monnaie faible dans l’objectif assumé pour l’Empire US d’exporter et son inflation (qui semble montrer le bout de son nez) et de faire financer ses déficits budgétaires par l’étranger et les rapatriements de capitaux des Multinationales US en couplant et baisse du Dollar et augmentation des taux d’intérêt.

« Il est évident qu’un dollar faible est bénéfique pour nous, parce que c’est directement lié au commerce », déclarait il y a encore peu le ministre américain des Finances Steven Munchin durant le récent Forum économique mondial de Davos.

Un dollar faible signifie par exemple un euro fort, une réévaluation de l’euro qui va faire mécaniquement reculer le prix des importations US et, donc, tirer l’inflation européenne vers le bas, mais qui conduit paradoxalement au durcissement des conditions financières européennes afin d’éviter et une fuite des capitaux vers les Etats Unis et un réenrichissement par trop excessif des exportations en particulier celles provenant de la mercantiliste Allemagne, dont les excédents commerciaux et budgétaires, ne l’oublions pas, financent via le système Target 2 l’endettement généralisé des pays du sud de l’Europe et de la France en particulier.

Et qu’observe-t-on dans les faits actuellement et ce qui ne tient en rien au hasard !

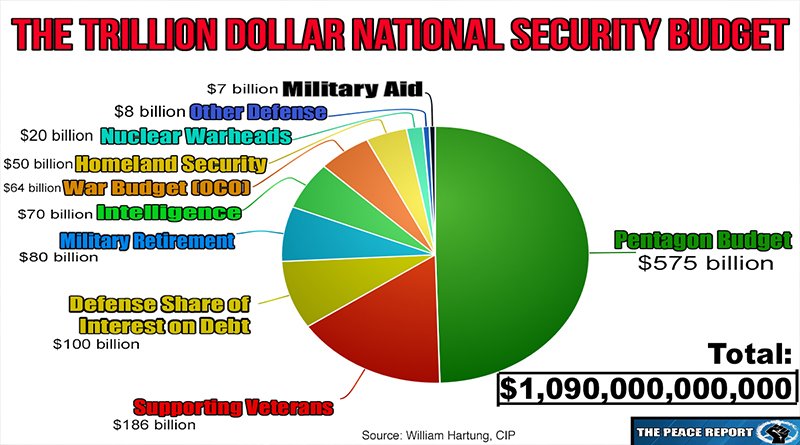

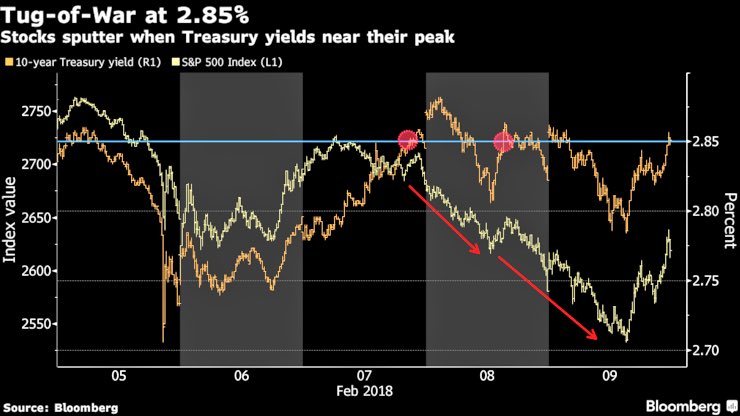

Le dollar connaît un mouvement à la baisse depuis plus d’un an qui s’est amplifié ces derniers mois. Le dollar est, en fait, en chute libre. L’euro, qui était à 1,25 dollar en novembre 2014, qui était descendu à 1,040 dollar en décembre 2016, vient de remonter à 1,24 dollar. Le rendement des bons du Trésor américain, qui était proche de 2,4 % en début d’année, s’est envolé à plus de 2,85 %, pour la première fois depuis avril 2014. Sans oublier que le déficit commercial américain, malgré les gesticulations de Trump, est en hausse et a atteint 566 milliards de $ en 2017 dont 375 milliards avec la Chine et 71 milliards de $ avec le Mexique et que le Déficit budgétaire gonflé à l’hélium d’un abaissement des rentrées fiscales et de l’enlisement dans des guerres impériales devrait atteindre sous l’égide de Trump un record.

« En revanche ce qui est significatif, c’est la tendance à la hausse des taux longs, elle vient de loin, et elle est bien accrochée, elle a commencée bien avant cette indication sur les salaires horaires.

La hausse des taux longs est surdéterminée, et elle a de multiples causes logiques, organiques, non magiques.

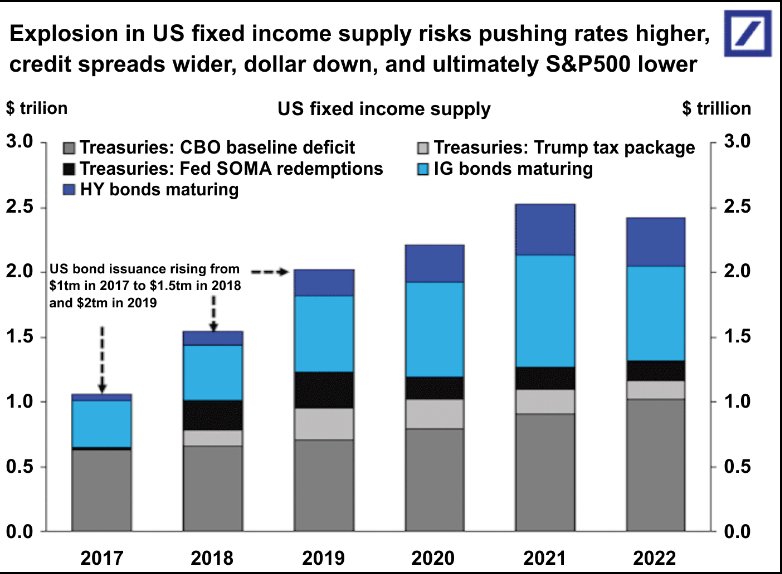

Le récent dérapage des dépenses du budget US de 300 milliards a été le proverbial fétu de paille qui a brisé le dos du chameau, voilà notre interprétation. Il semble que le système américain ait des besoins proches de $2 trillions, tout inclus cette année. Nous tablons, à ce niveau sur des effets d’éviction pour le privé.

On s’est aperçu que pour couvrir les besoins il allait falloir offrir une rémunération plus satisfaisante et rendre le dollar meilleur marché accessoirement. Il faut que ceux qui vont financer le déficit y voient avantage, il faut les séduire, et ceci aux deux niveaux, taux et prix d’entrée.

Sur le second point, c’est à dire qu’il faut un prix du dollar attrayant, je concède que c’est une opinion/interprétation de ma part et qu’elle ne sera pas partagée par tous, mais je l’émets à partir d’une théorie de l’équilibre des portefeuilles à long terme qui a du bon et qui a été souvent validée. (Rudiger Dornbusch)

La hausse des taux à mon sens, mais c’est plutôt une opinion à ce stade a pour origine non pas les craintes inflationnistes mais l’équation offre/demande sur le financement du déficit du Trésor US: le déficit va être colossal , et il n’est pas couvert.

Le Trésor US tout compris, va avoir besoin de trouver près de $2 trillions cette année et on ne voit pas d’où va venir l’argent ! La Fed va vendre des titres et il va falloir les absorber. Les Chinois et les Japonais ne semblent plus vouloir augmenter leur portefeuille de Treasuries, les producteurs de pétrole n’ont plus les moyens. La logique serait que pour attirer l’épargne mondiale et couvrir ses besoins de financement le système américain soit obligé de subir une hausse des taux, et de faire baisser le dollar : il faut rendre le placement en fonds d’état plus attrayant pour les étrangers. Aucune chance de pouvoir compter sur une épargne interne. »

Nous en sommes là ! Ce qui signifie très concrètement d’or et déjà pas mal de mouvement sur les marchés de capitaux et de devise….Le privilège exorbitant restant ce qu’il est : exorbitant et privilégié, et sauf à croire à une hypothétique et utopique révolution monétaire rien ne semble vouloir incliner le cours des choses.

LE LUPUS

OK+++++++++++++++++++++++++++++++++++++++

Un rappel historique pour comprendre la philosophie du dollar

22 janvier 2018

Le dollar est une monnaie universelle, donc structurellement déflationiste, d’autant que les Etats-Unis ont toujours déprécié le dollar pour exporter leur inflation.

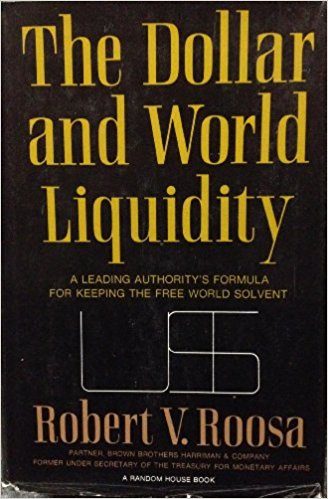

Robert Roosa fait partie de ces hommes oubliés des manuels d’économie. Il n’a signé aucun ouvrage théorique, ni reçu de prix Nobel. Il n’est même pas repris dans les pages francophones de Wikipedia. Seule une bourse d’économie porte son nom dans son Alma Mater universitaire. Il appartient à ces hommes qui préfèrent le pouvoir dans son efficacité ombragée, plutôt que sous les feux des médias. D’ailleurs, Robert Roosa fut bien plus efficace qu’un homme politique, toujours soumis aux soubresauts des émotions populaires. Il est le père spirituel de Paul Volcker. Il n’avait qu’une seule obsession: assurer la prédominance monétaire du dollar et écarter tous les obstacles qui pourraient altérer l’hégémonie économique américaine.

Robert Roosa est un américain du Midwest. Né en 1918, son cursus académique est réalisé dans son état natal, le Michigan. Il obtient son doctorat en économie en 1942. Pendant ces années, il enseigne dans différentes universités américaines, dont le Massachusetts Institute of Technology et la prestigieuse université d’Harvard. Pendant la guerre, il est envoyé à Londres et travaille sous la direction de Charles Kindleberger, qui fut un artisan du plan Marshall et probablement un des meilleurs observateurs des bulles boursières.Si la quantité de dollars en circulation explose, ce n’est pas un problème américain, mais c’est celui des pays qui accumulent des dollars en accumulant des surplus commerciaux.

En 1946, Robert Roosa rejoint la Réserve fédérale de New York dont tous les grands noms de la finance américaine seront issus (Volcker, Geithner, etc.). La Federal Reserve Bank of New York est la plus importante du dispositif monétaire américain. Elle conserve aussi la plus grande réserve d’or du monde.

En 1961, Roosa devient sous-secrétaire d’État au Trésor sous l’administration Kennedy. C’est à ce moment qu’il est confronté à l’effritement progressif des accords de Bretton Woods. Ces accords, négociés entre les pays alliés en 1944, avaient prévu une parité fixe des monnaies et leur convertibilité en or. Malheureusement, dès les années soixante, les réserves d’or américaines ne représentent plus qu’une fraction des dollars en circulation.

Roosa développe alors une doctrine qui continue à faire autorité. Il affirme que si la quantité de dollars en circulation explose, ce n’est pas un problème américain, mais c’est celui des pays qui accumulent des dollars en accumulant des surplus commerciaux. A l’époque, Roosa vise plus particulièrement l’Allemagne et le Japon qu’il presse de développer leur consommation extérieure. Mais Roosa va plus loin : il exige des plans de relance en Allemagne et une réévaluation du Deutsche Mark de 5% en 1961.

Roosa réfutait l’or comme étalon monétaire et détestait les cours de change flottants. L’administration Trump continue de s’inspirer de sa doctrine.

L’observateur attentif remarquera qu’à près de 60 ans d’intervalle, les américains formulent la même exigence : ils exhortent une relance de la demande intérieure européenne et chinoise, une réévaluation progressive de la monnaie chinoise et s’opposent à toute dépréciation structurelle de l’euro, qui mettrait un frein aux exportations américaines tout en contrariant les importations européennes. L’histoire se répète inlassablement.

Mais la tâche de Robert Roosa n’est pas achevée. Il crée le pool de l’or selon lequel sept pays européens s’engagent à ne pas demander la conversion de leurs avoirs en or. Cet accord fit insidieusement entrer les Accords de Bretton Woods dans une phase d’inconvertibilité du dollar. Il invente aussi les ‘bons Roosa’ qui sont des obligations non négociables destinées aux banques centrales.

La doctrine formulée par Roosa repose sur le constat que la monnaie d’un pays est souvent plus puissante que son armée.

Décédé en 1983, Robert Roosa a fondé une doctrine qui repose sur la conviction que le seul système monétaire qui puisse surmonter les égarements de la conjoncture est celui qui est basé sur la monnaie la plus puissante, c’est-à-dire le dollar. Roosa réfutait l’or comme étalon monétaire et détestait les cours de change flottants. L’administration Trump continue de s’inspirer de la doctrine Roosa, dont un des disciples zélés fut Paul Volcker. Ce fut d’ailleurs Volcker qui acheva l’œuvre de Roosa, entre-temps revenu dans le secteur privé, lors du sabordage des accords de Bretton Woods.

C’est, en effet, sur le conseil de Volcker que Nixon décida de suspendre la convertibilité en or du dollar. Mais, devenu conseiller d’Obama, Volcker n’est sans doute pas étranger à la mise en œuvre de l’assouplissement monétaire américain, consistant à faire tourner à plein régime les rotatives de dollars, afin d’affaiblir le dollar. Roosa restera un acteur méconnu, mais il aura formulé une doctrine. Celle-ci repose sur le constat que la monnaie d’un pays est souvent plus puissante que son armée. Ceci ramène à l’acerbe postulat de Lénine qui avançait que « pour détruire le régime bourgeois, il suffit de corrompre sa monnaie ».

Bruno Colmant, Professeur à l’ULB et à l’UCL, membre de l’Académie royale de Belgique

Source: L’Echohttp://blogs.lecho.be/colmant/2017/12/les-etats-unis-que-va-t-il-se-passer-.html

Le dollar baisse, c’est l’âme de Paul Volcker

05 février 2018

La doctrine monétaire américaine rassemble les démocrates et les républicains. Un homme est derrière cette pensée unique.

Bien que démocrate, Volcker fut l’homme de confiance de six présidents américains. C’est l’homme pour qui la suprématie du dollar prime sur toute idéologie ou toute faction entre Républicains et Démocrates.

Au reste, Volcker ne s’en est jamais caché: il a des mœurs simples. Il y a ce qu’il aime, à savoir la pêche à la mouche et le dollar. Il a même affirmé que la plus grande erreur stratégique de sa vie adulte a été d’amener sa femme en lune de miel à la pêche à la mouche dans le Maine.Et puis, il y a ce qu’il n’aime pas. Et là, c’est toute une panoplie de choses! Il n’aime pas la dérégulation, les grosses banques, l’inflation et les autres devises de réserve que le dollar. A la pipe de maïs et aux lunettes de pilote près, Volcker, c’est le Macarthur de la finance. C’est l’homme qui dit « I shall come back » quand les États-Unis subissent un désagrément monétaire.

Volcker est né dans une famille religieuse et empreinte du sens de l’Etat et du service à la nation. Produit de la méritocratie américaine, il étudie successivement à Princeton, à Harvard et à Londres.

Dès 1960, les avoirs en dollars extérieurs aux États-Unis deviennent supérieurs au stock américain d’or, remettant en cause la confiance dans le dollar.

De 1969 à 1974, Volcker est sous-secrétaire en charge des affaires monétaires au département du Trésor. C’est à ce moment que sa carrière prend une envergure nationale. Fondateur des accords de Bretton Woods, imposant un système monétaire d’étalon-or, les États-Unis n’ont pas respecté les règles. Dès 1960, les avoirs en dollars extérieurs aux États-Unis deviennent supérieurs au stock américain d’or, remettant en cause la confiance dans le dollar. De Gaulle fustige alors l’hégémonie américaine qui permet aux États-Unis de « s’endetter gratuitement vis-à-vis de l’étranger ».

Finalement, les États-Unis opérèrent le plus grand hold-up de l’histoire monétaire en deux étapes. Le 15 août 1971, le président Nixon suspend la conversion du dollar en or, avant d’affirmer le flottement du dollar en 1973. Il n’y a pas d’autre solution: les réserves officielles américaines d’or représentent moins du quart des engagements officiels. L’homme de ce hold-up monétaire parfait s’appelle Volcker. Mais Volcker n’est qu’un récidiviste: les anglais avaient fait la même chose dans les années trente, dans le cadre de la Grande Dépression.

En 1975, Volcker devient président de la Réserve fédérale de New York. Plutôt démocrate, Volcker est nommé par le président Carter. Mais deux ans plus tard, c’est un républicain, Ronald Reagan, qui devient président et embarque les économistes ultralibéraux de l’École de Chicago. L’économie est relancée mais il faut mettre fin à la stagflation, cette mauvaise chimie d’inflation et de chômage.

Volcker réussit: l’inflation, qui culmine à 14 % en 1981, est abaissée à 3% en 1983. Cette chute de l’inflation est effectuée au prix d’une lourde récession et d’une hausse vertigineuse des taux d’intérêt. Volcker en subit les conséquences: il n’est pas reconduit une troisième fois dans ses fonctions. Son attachement aux théories anciennes le rend suspect aux zélotes de la dérégulation. Greenspan prend le relais.

https://www.lecho.be/dossier/brunocolmant/Le-dollar-baisse-c-est-l-ame-de-Paul-Volcker/9979120

EN BANDE SON :

En savoir plus sur Le blog A Lupus un regard hagard sur Lécocomics et ses finances

Abonnez-vous pour recevoir les derniers articles par e-mail.

A reblogué ceci sur josephhokayem.

J’aimeJ’aime