NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

Menaces sur le redressement économique américain par Martin Feldstein

La facture des importations américaines s’élève à 2400 milliards de dollars par an, soit plus de deux fois celles de la Chine plus celles des 27 pays de l’UE. Et comme les importations des USA varient en fonction de l’état de leur économie, il en est de même des exportations des autres pays.

La facture des importations américaines s’élève à 2400 milliards de dollars par an, soit plus de deux fois celles de la Chine plus celles des 27 pays de l’UE. Et comme les importations des USA varient en fonction de l’état de leur économie, il en est de même des exportations des autres pays.

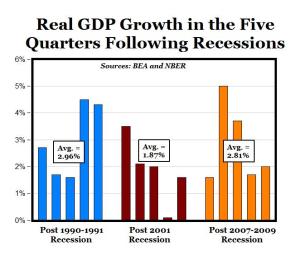

La reprise de l’économie américaine intervenue au cours de l’été l’année dernière a donc été accueillie avec un soupir de soulagement dans le monde entier, 19 mois après le début de la récession qui a débuté officiellement en décembre 2007. Malheureusement cette reprise est anémique. Aujourd’hui, après un an et trois mois d’expansion, le PIB réel reste inférieur à ce qu’il était au début de la récession.

PLUS DE FELDSTEIN ET DAUTRES CHOSES ENCORE EN SUIVANT :

Plus inquiétant, son taux de croissance est en baisse quasiment constante depuis le début de la reprise. Du fait de la fin de la baisse des stocks, la croissance du PIB réel a été de 5% au cours du quatrième trimestre 2009, mais elle a ensuite chuté à 3,7% au cours du premier trimestre 2010, pour atteindre 1,7% au cours du deuxième trimestre. Et la situation ne devrait guère évoluer au cours du troisième trimestre (ndlr : 2% au 3eme trimestre)

Cette reprise est moins forte que les précédentes en raison de différences fondamentales dans la cause de la crise et des mesures adoptées pour la combattre. Les crises antérieures étaient dues à la hausse des taux d’intérêt à court terme décidée par la Banque centrale pour prévenir ou lutter contre l’inflation. L’objectif atteint, elle diminuait ces taux et l’économie redémarrait.

Mais cette fois-ci la crise n’est pas due à des taux d’intérêt élevés, c’est pourquoi leur diminution n’a pas entraîné une reprise vigoureuse. Cette récession est due à une mauvaise évaluation du coût du risque, ce qui a conduit à un endettement excessif et à une surévaluation de tout un éventail d’actifs. Lorsque cette bulle des prix a éclaté, le patrimoine des ménages a perdu substantiellement de sa valeur et les marchés financiers sont devenus dysfonctionnels.

La crise n’étant pas due à des taux d’intérêt élevés, les baisser ne pouvait permettre de sortir de la récession. Aussi l’administration Obama a-t-elle eu recours à des mesures de stimulation budgétaire (des baisses d’impôt et des programmes d’investissement) qui malheureusement n’ont pas été très bien conçues. De ce fait elles n’ont pu suffi à remettre l’économie sur la voie d’une croissance forte et durable. Maintenant que ces mesures touchent à leur fin, l’économie court le risque de ralentir ou même de retomber dans la récession.

La demande des ménages est l’une des clés du redémarrage de l’économie américaine. Même si leur consommation a augmenté durant les 12 derniers mois, soutenue en cela par des subventions gouvernementales, la croissance de leurs dépenses est restée inférieure à celle du PIB car les Américains ont épargné davantage – leur taux d’épargne passant de 2% de leur revenu net en 2007 à 6% au cours des derniers mois.

Si ce taux continue à monter au même rythme que durant les trois dernières années, le PIB pourrait diminuer. On ne peut prévoir avec certitude l’évolution du taux d’épargne, mais rappelons-nous qu’il était en moyenne de 9% entre 1960 et 1985. S’il atteignait prochainement ce niveau, il n’est pas sûr que le PIB continuerait à croître. A long terme, un taux d’épargne élevé serait favorable à l’économie américaine, mais constituerait un obstacle à la croissance au cours des prochaines années.

Taux d’épargne période grande dépression

L’état actuel du marché immobilier résidentiel constitue un obstacle à la croissance de la consommation des ménages. La hausse rapide des prix de l’immobilier depuis 2006 a poussé les ménages à augmenter leur consommation, financée en partie par des prêts sur leur capital immobilier. Mais le prix de l’immobilier a chuté en moyenne de 40%, laissant le tiers des propriétaires aux prises avec des hypothèques d’un montant supérieur à la valeur de leur logement.

La baisse de la valeur de leur patrimoine a contraint les ménages à réduire leurs dépenses, la baisse de la valeur nette de leur logement les empêchant d’emprunter pour consommer davantage. Et la fin récente d’un crédit d’impôt en faveur des primo-accédants à la propriété a entraîné une nouvelle baisse des prix de l’immobilier. Si elle devait se prolonger, la consommation des ménages diminuera encore.

Martin Feldstein est professeur d’économie à Harvard. Il a dirigé le comité des conseillers économiques du président Reagan et a présidé le Bureau national de la recherche en économie (NBER). Project Syndicate, oct2010.

Traduit de l’anglais par Patrice Horovitz

BILLET PRECEDENT : La crise de l’épargne au Japon par Martin Feldstein

EN COMPLEMENTS INDISPENSABLES : L’immobilier américain ne parvient pas à repartir

Les prix ont reculé pour le deuxième mois consécutif d’après l’indice Case-Shiller. En l’absence d’incitations, la demande cale

Après la fin des incitations fiscales, le marché américain peine à trouver un nouveau souffle. Pour le deuxième mois consécutif, le prix des maisons a baissé en août. Il recule de 0,3% par rapport à juillet, en données ajustées des variations saisonnières, d’après l’indice Case-Shiller publié par Standard & Poor’s. Les prix ont baissé dans quinze des vingt villes qui composent l’indice. Sur un an, l’indicateur freine sa progression. Il a gagné 1,7% contre une hausse de 3,2% en juillet.

Cette contre-performance s’explique par une offre importante, gonflée par les ventes liées aux saisies, et par le recul de la demande, en raison de la fin du crédit d’impôt pour les acquéreurs. «Le repli de l’indice est encore sans gravité car l’indice est une moyenne sur trois mois. Les données, relativement bonnes du mois de juin, sont donc encore prises en compte, et compensent la mauvaise performance des mois de juillet et d’août, observe Teunis Brosens, économiste chez ING. Le mois prochain, l’indice devrait reculer davantage. La baisse de prix est inévitable».

Le manque d’appétit des Américains pour l’immobilier est également visible au niveau des demandes de prêts hypothécaires. Elles se situent à leur plus bas niveau depuis treize ans. Les statistiques sur les ventes de biens existants pour le mois de septembre donnent toutefois une lueur d’espoir. Elles ont progressé de près de 10% entre les mois d’août et de septembre, d’après la National Association of Realtors. Pour Barclays Capital, cette avancée signifie que le marché de l’immobilier américain s’est stabilisé, mais à un très bas niveau.

Par Violaine Le Gall /Agefi/oct10

/////////////////////////////////

L’endettement des ménages américains réduit les chances de succès de la Fed

La nouvelle phase d’assouplissement quantitatif risque de se heurter à la faible demande de crédit, toujours contrainte par le problème immobilier

Alors que la Fed se prépare à une nouvelle phase d’assouplissement quantitatif, on peut s’interroger sur les réelles chances de succès d’une telle politique, et penser que la demande de crédit restera faible. Le graphique joint montre en effet que le niveau d’endettement moyen des ménages américains a certes baissé mais reste à des niveaux très élevés.

La comparaison avec le Japon n’est pas particulièrement rassurante, car dans ce pays en dépit d’une longue période de politique monétaire ultra-accommodante, la demande de crédit et la croissance ne sont jamais repartis. Or l’éventualité d’un redémarrage de la demande de crédit aux Etats-Unis est d’autant plus aléatoire que l’endettement des ménages n’a décru que faiblement depuis le pic de septembre 2007 et représente encore près de 118% de leur revenu disponible. Un niveau bien supérieur à celui du Japon.

Comme pour le Japon du début des années 90, les faibles taux nominaux limitent le nombre des défauts de paiement – alors que le marché de l’immobilier demeure en plein marasme – et évitent aux banques de passer des provisions massives sur les prêts hypothécaires distribués. Mais cette situation, à laquelle il faut ajouter les problèmes liés au «Foreclosure Gate» (ndlr: les litiges sur saisies immobilières) , risquent tout simplement de retarder le nécessaire nettoyage des bilans bancaires.

Au bout du compte, le problème immobilier américain n’est toujours pas réglé et continue à peser sur la demande de crédit de la part des ménages américains, et in fine sur la consommation américaine. La politique de «quantitative easing» risque surtout de créer des bulles successives sur les prix des actifs, non seulement sur l’obligataire, mais aussi sur les matières premières et les marchés émergents.

Par Alexandre Gabus Schroders -oct10

//////////////////////////////////////////

Immo US / Saisies immobilières : Premiers résultats d’enquête de la FED en novembre

La Fed avait indiqué le 19 octobre auditer avec d’autres régulateurs bancaires les pratiques des grandes banques relatives aux procédures de saisies immobilières.

Immobilier US : Retour sur le nouveau scandale qui ternit l’image des banques américaines

«Nous prenons au sérieux les violations de procédures», a déclaré M. Bernanke.

La Fed et les autres régulateurs «sont en train d’évaluer les effets éventuels de ces problèmes sur les marchés immobiliers et sur les établissements financiers», a ajouté M. Bernanke, selon le texte de son allocution transmis à la presse.

Trois des plus grandes banques américaines (JPMorgan, Bank of America et Ally) se retrouvent depuis fin septembre au cœur d’un scandale lié à la révélation d’irrégularités dans le traitement de milliers de procédures de saisies immobilières, à cause notamment de validations automatiques, sans examen, des dossiers.

Selon le Wall Street Journal, Bank of America a reconnu pour la première fois des erreurs dans quelques uns des 102.000 dossiers de saisies immobilières dont elle a commencé le réexamen la semaine dernière.

Concernant l’avenir du marché immobilier, M. Bernanke n’a pas exclu que les prix des logements baissent encore. «Aujourd’hui, plus de 20% des emprunteurs doivent à leur créancie plus que la valeur de leur logement, et 33% supplémentaires ont une marge de 10% seulement entre le montant total de leur dette hypothécaire et la valeur de leur habitation, et risquent de se retrouver en danger si les prix devaient baisser encore», a-t-il déclaré.

Les prix des logements aux Etats-Unis se sont stabilisés dans le courant de l’année 2009 mais apparaissent encore très fragiles.

USA: l’effondrement du marché immobilier en chiffres (REPÈRES)

Conséquence de la crise et de la montée du chômage, les saisies immobilières ne cessent de progresser aux Etats-Unis. Elles ont atteint un record en septembre selon la dernière enquête mensuelle du cabinet RealtyTrac.

BofA reconnaît des erreurs

La banque américaine Bank of America (Bofa) a admis pour la première fois des erreurs dans quelques uns des 102.000 dossiers de saisies immobilières dont elle a débuté le réexamen la semaine dernière, a affirmé le Wall Street Journal. La banque a découvert des erreurs dans 10 à 25 des quelques centaines de dossiers déjà examinés depuis une semaine, précise le journal.

Les problèmes concernent des documents non valides, des absences de signatures, des dossiers manquants, ainsi que des incohérences dans l’historique de certaines propriétés et les relevés de paiements, ajoute le WSJ.

Certains des défauts semblent d’ordre mineur, selon la banque, et des responsables de l’institution assurent ne pas avoir découvert de preuve de saisie infondée.

Ces erreurs portent sur moins de 1% des dossiers dont la banque a entrepris le réexamen avant de reprendre à partir de la fin du mois les procédures de saisies dans 23 Etats américains.

Les habitations saisies ont représentés 35% des ventes de logements anciens.

///////////////////////////////////////////////////////

Les ventes de logements anciens aux Etats-Unis ont connu une progression fulgurante en septembre mais le marché immobilier reste moribond, selon des chiffres de l’Association nationale des agents immobiliers américains (NAR).

Les reventes de logements ont progressé pour le deuxième mois de suite, de 10,0% par rapport à août, en données corrigées des variations saisonnières, indique la NAR, notant qu’il s’agit de leur «hausse mensuelle la plus forte en près de vingt-huit ans».

Selon l’Association, les reventes du mois passé correspondent à un rythme annuel de 4,53 millions de transactions, ce qui s’avère bien supérieur aux attentes des analystes, dont la prévision médiane était de 4,25 millions de reventes par an au rythme de septembre.

Malgré cela, l’indicateur de l’Association affiche une baisse de 19,1% par rapport à septembre 2009, et le prix médian des transactions a continué de baisser pour le troisième mois d’affilée en glissement mensuel (en données brutes). A 171.700 dollars en septembre, ce prix médian affichait une baisse de 2,4% en glissement annuel.

Comme les autres indicateurs immobiliers, les ventes de logements anciens s’étaient effondrées après l’expiration, fin avril, d’un crédit d’impôt accordé aux acheteurs d’un logement. Elles avaient touché en juillet leur plus bas niveau depuis 1995.

«La reprise du marché du logement est en train de se mettre en place, mais elle apparaîtra parfois précaire en fonction de la durée et des conséquences d’un éventuel moratoire sur les saisies immobilières», écrit la NAR dans un communiqué.

Conséquence de la crise et de la montée du chômage, les saisies immobilières ne cessent de progresser aux Etats-Unis. Elles ont atteint un record en septembre, selon la dernière enquête mensuelle du cabinet RealtyTrac. Leur multiplication entrave la reprise du marché immobilier en inondant le côté de l’offre avec des logements à bas prix. Selon la NAR, les reventes d’habitations saisies ont représentés 35% des ventes de logements anciens en septembre, soit 6 points de plus qu’un an plus tôt.

Le scandale des procédures de saisies irrégulières fait craindre au gouvernement que la reprise des prix du logement soit retardée par un allongement de la durée de traitement des dossiers litigieux.

La NAR exprime les mêmes craintes mais table néanmoins «sur un cycle de hausse progressive des ventes de logements»: selon elle, les acheteurs potentiels devraient profiter de taux d’emprunts «historiquement bas» et d’«une offre très favorable».

Pour l’économiste Joel Naroff, de Naroff Economic Advisors, la progression fulgurante des reventes de septembre s’explique «uniquement par le fait qu’il est facile de créer de fortes hausses» quand on part de très bas. Le marché du logement «reste en plein désarroi», note-t-il.

Son collègue Ian Shepherdson, du cabinet HFE, prédit que «la peur de voir les prix baisser continuera de peser fortement encore un certain temps». Pour lui, la hausse de septembre ne marque pas «le début d’une reprise durable» du marché.

source afp oct10

EN BANDE SON ET PARCE QUE C4EST DE CIRCONSTANCE :

En savoir plus sur Le blog A Lupus un regard hagard sur Lécocomics et ses finances

Abonnez-vous pour recevoir les derniers articles par e-mail.

Catégories :Agefi Suisse, Etats-Unis, Immobilier

2 réponses »