L’Edito du Mardi 12 Mai 2015 : De la Chine au Bund Par Bruno Bertez

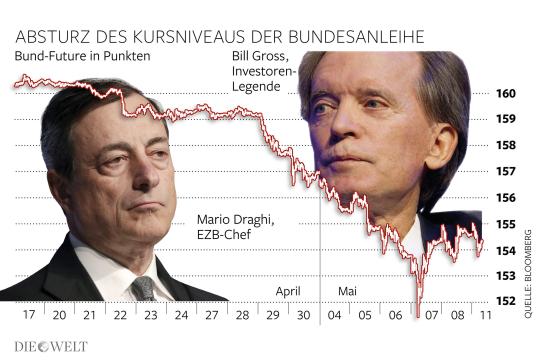

Alors que les commentateurs ont les yeux braqués sur ce qui se passe en Europe et aux Etats-Unis, la chute des marchés obligataires européens paraît mystérieuse. Dans un marché désordonné, le taux de rendement exigé des Bunds allemands a été multiplié par quatre en trois semaines. C’est à un véritable sell-off que l’on a assisté et que l’on assiste encore. Les périphériques européens et la France trinquent également bien sûr, mais ce n’est que péripétie, et contagion, l’ancrage, le pivot, ce sont les Bunds. Les détenteurs de portefeuilles obligataires commencent déjà à perdre quelques pourcent, ce qui semble un paradoxe, compte tenu des achats de la BCE dans le cadre de ses opérations de Quantitative Easing.

Les raisons invoquées pour commenter la baisse des fonds d’Etat -vous remarquez que nous ne disons pas, pour expliquer- les raisons invoquées vont de la perspective de hausse des taux aux USA, à la situation grecque, en passant par le frémissement de la conjoncture européenne. Certains, parmi les raisons invoquées, ajoutent les corrélations, car ils ont remarqué qu’aux USA, lors des QE, les taux avaient monté et non pas baissé, comme on aurait pu s’y attendre.

Tout cela est de l’ordre du commentaire, des amalgames, et ne paraît guère convaincant, car ce qui manque, c’est le lien logique, dialectique, qui relierait ces remarques aux ventes sur le marché.

De la même manière que le bas niveau des taux d’intérêts a des causes réelles, non magiques, et que les commentaires ne font qu’effleurer, la remontée des taux a pour origine une modification dans l’équilibre mondial. Et cette modification doit être importante, brutale, non anticipée ou non comprise.

La théorie de l’excès d’épargne mondial est la théorie des Banquiers centraux néo classiques, du quarteron du MIT. C’est une théorie fausse, mais elle a un pouvoir explicatif superficiel suffisant pour comprendre ce qui se passe depuis quelque temps. Cette théorie s’articule de la façon suivante: la demande d’épargne pour financer les investissements globaux est insuffisante, face à une offre d’épargne pléthorique. Donc, les courbes qui représentent l’évolution de l’offre et de la demande d’épargne en fonction des taux se croisent à des niveaux qui impliquent des taux très bas, voire négatifs. Ceci explique à la fois les taux très bas et, dans certains cas, les taux négatifs. Remarquez que Bernanke formule les choses autrement, mais cela veut dire la même chose: nous souffrons d’une insuffisance de la demande globale. Lawrence Summers et Fisher formulent encore d’une autre façon, mais cela veut toujours exprimer la même chose, tout dépend de ce que l’on veut justifier.

Cette théorie de l’excès d’épargne mondiale, le Savings Glut, a des fondements apparents, évidents même, comme les excédents colossaux de certains blocs, comme les producteurs de pétrole et certains pays. Comme la Chine. Ces excédents peuvent s’analyser comme des surplus d’épargne, lesquels sont recyclés sur le marché international. Ils viennent soutenir les marchés du crédit, les marchés de fonds d’Etat, les marchés d’actions et tous les assets financiers par contagion et effet de portefeuille. Il y a évidemment un lien entre, d’un côté le Savings Glut et, de l’autre, le gonflement des réserves monétaires mondiales. Tout comme il y a un lien avec la production de crédit dans le monde puisque le crédit, dans la Great Experiment de type John Law que nous connaissons est asset-based, il est assis sur les assets, sur les actifs qui le collatéralisent. Tout le système est construit sur cette pyramide de l’excès supposé d’épargne, lequel fait baisser les taux, puis gonfle la valeur de tous les assets, solvabilise tout nouveau crédit et, ainsi de suite, dans un mouvement sans fin. Vicieux certes, mais transitif car la vis (vice) est sans fin, on a trouvé le secret du mouvement perpétuel. Quand il y a une pause que l’on considère comme malvenue, il suffit de susurrer que l’on va baisser les taux ou passer aux taux négatifs et la mécanique est relancée, les prix des actifs cotés sur les marchés enflent, les taux constatés baissent, etc. Le Crédit « market based » est une merveilleuse invention, il est bien plus manipulable que le crédit bancaire classique fondé sur les cash-flows qui sont nécessaires pour rembourser. En théorie, il peut monter jusqu’au ciel. Bien sûr, il faut gérer le risque car tout devient de plus en plus fragile et spéculatif ; bien sûr, il faut gérer les taux zéro et inventer les taux naturels négatifs, mais on y arrive. Le Crédit « Market Based » est un merveilleux outil, il a produit ses théories, ses instruments de régulation; bref, il a produit au fil de son développement ce que l’on appelle l’activisme, le dirigisme monétaire. A un point tel que ceux qui en sont les promoteurs et les gestionnaires ont fini par se croire tout puissants, maîtres du monde et de l’univers, ils détiennent le Grand Secret ! Avec une bonne Communication, avec des promesses, quelques orchestrations montées avec les TBTF, on vient à bout des comportements les plus rebelles, on met au pas, plus personne ne « fight the Fed ».

On en oublie que le Système, car c’en est un, un Système au sens de John Law, ne tient que si l’offre croissante de titres de plus en plus risqués et douteux, obligations, crédit, actions, trouve facilement acquéreurs; il faut que les sous-jacents, comme les prix de l’immobilier, les cours des actions, les cours des obligations Corporate, les cours des Bonds souverains, montent sans arrêt. Il faut une chaine sans fin d’acheteurs face à une montagne de risques de plus en plus haute et des rendements de plus en plus minuscules. Il faut que la communauté spéculative mondiale reste dans le jeu; bref, comme nous le disons souvent, il faut que la bicyclette continue de rouler car, quand elle cesse ou ralentit, c’est la chute.

Quelle est la source ultime, la base sur laquelle se construit la pyramide? Dans le cadre analytique de notre quarteron de Maîtres du monde, les Bernanke, Yellen, Fisher, Summers, Krugman, ils sont plus de quatre dans le quarteron, dans le cadre analytique de nos Maîtres, la base c’est le Savings Glut. C’est à dire les excédents des Producteurs de pétrole, les excédents de la Chine, etc.

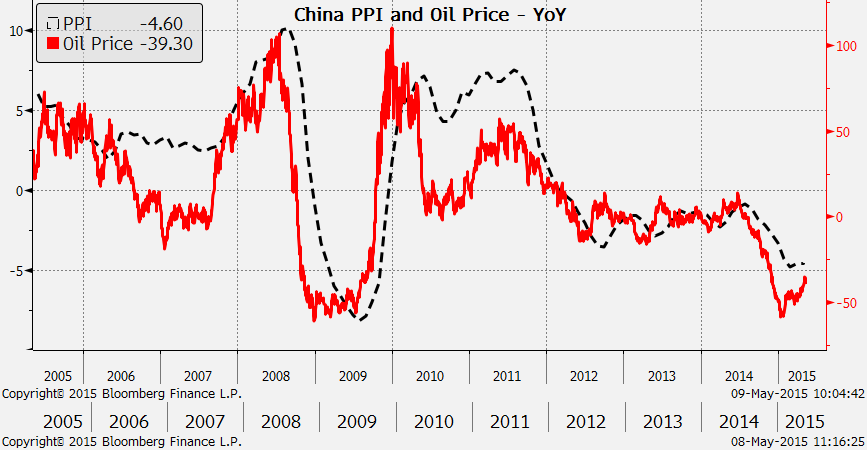

La chute des prix du pétrole a fait s’effondrer les excédents des rentiers, leurs dépenses de guerre augmentent, leurs budgets se détériorent. Il était temps que les cours du pétrole remontent de 50%, la catastrophe menaçait. Rien n’est le fruit du hasard!

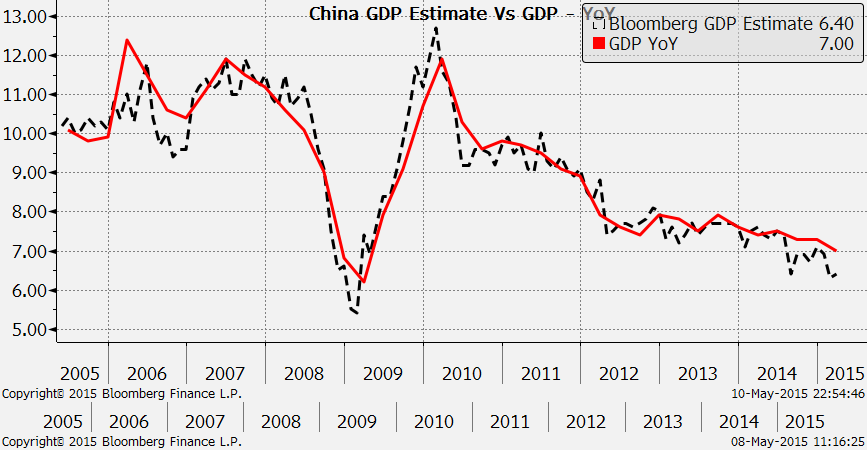

Du côté de la Chine, c’est la catastrophe également. La Chine ralentit dangereusement, non seulement dangereusement pour elle, mais pour le monde global dans son entier. En effet, les Réserves de la Chine viennent d’être annoncées en baisse de 113 milliards au premier trimestre, c’est le troisième trimestre de baisse consécutif! Les exportations de la Chine sont en chute de 6,4% en Avril, les importations sont en repli de 16,2%. La Chine perd de la compétitivité d’une part et ralentit fortement d’autre part. D’où les stimuli en cours, et à répétition. Donc la Chine a de moins en moins besoin de demander, d’acheter des assets sur les marchés mondiaux. Elle a de moins en moins d’excédents et de moins en moins besoin de stabiliser son change. En 10 ans, elle a accumulé 3,73 trillions de réserves de change, base du Savings Glut de notre quarteron, afin d’empêcher son yuan de monter, et maintenir sa compétitivité et maintenant, ce n’est plus ni nécessaire, ni utile.

Il y a quelques semaines, le Wall Street Journal a rapporté que le FMI était prêt de déclarer « qu’à ses yeux, le yuan est à sa fair value, à son prix honnête, pour la première fois depuis 10 ans »… « le yuan flotte presque naturellement». Goldman Sachs va dans le même sens, pour la firme, la valeur du Yuan est proche de sa fair value, le gap, l’écart entre son cours et sa valeur théorique est le plus faible jamais observé depuis septembre 2010.

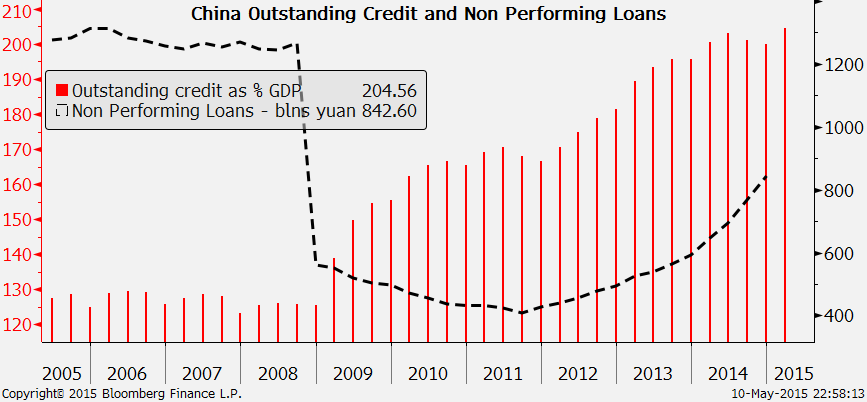

La situation chinoise est, à notre avis, la clef du comportement des marchés. Fitch considère que les banques sont en très mauvais état, avec des prêts non performants en croissance exponentielle, en hausse de140 milliards de yuans au premier trimestre à près d’un trillion. C’est la plus forte hausse depuis 2004. Fitch estime que les quatre plus grandes banques ont une exposition au risque immobilier de plus de 2,2 trillions de yuans.

Ce qu’il faut comprendre, c’est que nous sommes là au cœur de la mécanique qui a constitué le soi-disant traitement de la crise et que cette mécanique est menacée. La transitivité qui a joué à la montée, à l’aller, peut jouer à la descente, au retour. Il faut à tout prix continuer de soutenir le crédit, crédit souverain, crédit corporate qui ont permis d’inflater la bulle, la lévitation des marchés d’assets et de faire rouler la bulle du crédit. Il faut que la bicyclette puisse refaire un tour. Il faut que les prix des valeurs restent élevés, même si les valeurs réelles sous-jacentes baissent. C’est la condition sine qua non de la stabilité systémique. Il faut s’opposer à la contraction des valeurs sur les marchés, car si on ne le fait pas, le crédit va se contracter et entrainer le réel dans sa chute, en un mouvement transitif.

Notre hypothèse est que le destin des marchés mondiaux est entre les mains des dirigeants chinois et de la Chine en général: il est vital qu’ils puissent stopper l’engrenage déflationniste dans lequel ils sont en train de se coincer. La Chine a été le dernier pays à succomber à la crise qui a débuté en 2007/2008, elle a tenu longtemps grâce à un ensemble de mesures pas très différentes de celles de Greenspan et Bernanke, elle est monté à bord du bateau de la dérive monétaire et, ensuite, elle a suivi le même canevas, le même parcours, commis les mêmes erreurs.

Elle a une économie mal ajustée, des banques gavées de créances irrécouvrables, un marché immobilier surévalué, des inégalités galopantes, un appareil qui n’est même plus de production, mais de surproduction. Elle va suivre le chemin des stimulations monétaires, fiscales, puis monétaires non-conventionnelles, puis la baisse du change, etc.

Chemin faisant, elle va contribuer au renforcement des tendances déflationnistes sur le marché mondial des biens et services, ce qui va forcer les responsables des autres blocs à encore plus de mesures atypiques, non-conventionnelles, des mesures de détresse et de désespoir.

Ainsi, on aura fait le tour, le tour du monde du mal, qui a commencé par les Etats-Unis, la Grande-Bretagne, puis le Japon, l’Europe, et maintenant la Chine. Quand le tour sera complet, quand le manège infernal aura accompli sa révolution/révulsion, que restera-t-il pour soutenir la ronde?

Pour en revenir aux marchés et à l’alerte en cours, nous sommes, pensons-nous, dans le tout ou rien: ou bien la bulle se réinflate de plus belle, ou bien c’est le retour de la crise systémique.

A votre avis, que vont choisir les (ir)responsables?

BRUNO BERTEZ Le 12 Mai 2015

illustrations et mise en page by THE WOLF

EN BANDE SON :

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS….SOUTENEZ CE BLOG FAITES UN DON

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS….SOUTENEZ CE BLOG FAITES UN DON

En savoir plus sur Le blog A Lupus un regard hagard sur Lécocomics et ses finances

Abonnez-vous pour recevoir les derniers articles par e-mail.

Catégories :Art de la guerre monétaire et économique, Behaviorisme et Finance Comportementale, Chinamerica, Commentaire de Marché, Cycle Economique et Financier, Europe, Indicateur des Marchés, l'hérésie keynésienne, Les Clefs pour Comprendre, Les Editos, Les Tribulations de la Kleptocratie, Marché Obligataire, Mon Banquier est Central, Monétarisme, Propagande et Manipulation, Répression Financière, REBLOG

Magnifique comme toujours, merci BB

Les (ir)responsables vont tout faire pour que sa se réinflate de plus belle, pas pour longtemps car la réalité finira par prendre le dessus, ils ont tellement de brillantes idées pour que sa perdure ..comme de puces a un chien errant.

A près tout tout leur art est basée sur la duperie ,manipulations à go-go.

L’avenir se présente des plus moroses..dans une stupéfiante indifférence .

Depuis Madrid je vous salue,

Marian

J’aimeJ’aime

Avant de passer voir le blog j’ai suggéré de regarder le Bund sur mon blog

ça sent vraiment le sapin

http://precocite.blogspot.fr/2015/05/le-krach-sur-les-obligationslarve.html

Les jours à venir nous diront à quelle vitesse la situation va se déliter

Les taux négatifs,c’est indigeste

à suivre

J’aimeJ’aime

Toute la question est de savoir quand prendra fin le tour de vélo…

Sauf événement géopolitique important ou cygne noir financier, cela peut rouler encore quelques années

J’aimeJ’aime