Mister Market and Doctor Conjoncture du Samedi 16 Mai 2015 : Bientôt la fin du voyage, le dirigeable lâche un peu d’air Par Bruno Bertez

Nous avançons depuis quelques jours la thèse que les responsables de la conduite des affaires, les Maîtres, sont en phase de test, ils pilotent une période d’essais, d’apprentissage. Ces tests s’inscrivent dans la perspective d’une éventuelle normalisation des politiques monétaires et singulièrement dans la perspective d’une future hausse des taux de la Fed.

Vous noterez que ceci ne constitue pas un pari sur le calendrier. Les tests sont nécessaires quels que soient les dates qui finalement seront retenues. Et ces dates seront, comme on dit, « data dependant », elles dépendront des indicateurs économiques et des fenêtres d’opportunité. Il est temps de se préparer ; nous sommes dans le temps logique, pas dans le temps du calendrier.

Les Maîtres sont conscients du fait qu’ils n’ont aucune expérience historique de la situation dans laquelle nous sommes et que les modèles, pour apporter une aide, doivent être testés, confrontés aux mouvements réels. Il faut les faire tourner en modèle réduit. Par ailleurs, ils savent que le Shadow Banking System est opaque et qu’ils en ignorent les contours et la structure de risque. Cela fait trois ans que l’on a pris conscience du risque que présentera la normalisation pour la stabilité financière globale. Beaucoup de travaux préparatoires ont été entrepris et les conclusions restent marquées par l’incertitude. C’est pour cela qu’il a été décidé de maintenir un volume de liquidités excédentaire colossal jusqu’en fin 2017. C’est un moyen de réduire le risque.

Il y a quelques jours Dudley s’est exprimé à Zurich. Pour nous ce n’est pas hasard. Il s’est placé dans la perspective de la hausse de taux comme si cela était acquis. Bien sur il n’est pas rentré dans la question du calendrier, mais il a averti très clairement les investisseurs des perturbations à laquelle les marchés ne pourraient échapper. Nous en avons fait un compte rendu et une analyse. Il y a quelque temps Greenspan dans un émission grand public avait tenu un discours semblable ; Gross en privé dit la même chose, cela va tanguer.

Ceci nous a conduit à relire à la loupe la dernière intervention de Yellen . Avec le recul et à la lueur de notre hypothèse, nous la trouvons très explicite.

« We have seen a compression in spreads on high debt, which certainly looks like a reach for yield type of behavior. I would highlight that equity market valuations at this point are quite high. Now they are not so high when you compare the returns on equity to the returns on safe assets like bonds , which are also very low, but there are potential dangers there. »

« Nous avons constaté une compression des spreads sur la dette High Yield , il semble que ce soit une conséquence des comportements liés à la recherche de rendement. Je voudrais souligner qu’au stade actuel, les valorisations sur le marché des actions sont élevées. Certes elles ne sont pas aussi élevés qu’elles le paraissent quand vous les comparez au rendement obtenus sur les actifs financiers sans risque comme les obligations, mais celles-ci aussi sont très bas, et donc il y a des dangers potentiels dans tout cela. »

Pour bien saisir l’habilité des conseillers de Yellen, il faut saisir les nuances de la langue et les background culturels. Chaque mot porte ses références et ses associations d’idées.

- -Yellen parle, parce qu’elle est préoccupée par les risques à la stabilité financière

- -Elle classe les risques, le plus élevé est le High Yield , puis viennent les actions

- -Elle atténue en disant que la comparaison avec les bonds justifie en partie les valorisations

- -Mais il faut tenir compte du fait que les rendements des bonds sont considérés comme bas

- -Elle souligne qu’il y a donc des dangers potentiels, dangers potentiels d’abord sur le High Yield qui est franchement surévalué, puis sur les actions si les taux des bonds viennent à monter, puis enfin sur les bonds eux-mêmes car les taux sont historiquement anormalement bas..

Tout y est, toute la chaîne, avec la corde de rappel si la chute est trop sévère. Yellen dessine la chaîne de causalités qu’elle veut voir adopter par les marchés, d’abord, il faut corriger le plus spéculatif, puis cesser de gonfler le prix des actions, et enfin se préparer à une hausse modérée des taux sur les « safe assets », les actifs sans risque.

La chaîne des causalités, c’est le risque puis les taux. D’abord il doit y avoir remontée des spreads, puis élargissement des primes de risque sur les actions, puis remontée des taux. Elle prend bien soin de montrer qu’elle s’inscrit dans le cadre de l’équation de la Fed, équation qui relie les valorisations des equities, des actions, au taux des Treasuries à 10 ans. C’est la popularisation de cette équation idéologique qui a permis à la Fed, avec l’aide des grandes banques de prendre le contrôle du niveau du marché des actions.

Nous disons idéologique parce qu’au plan théorique l’équation de la Fed est une imbécillité et au plan historique, elle n’est pas vérifiée sauf dans la période moderne c’est à dire depuis… la financiarisation. La corrélation n’est convaincante que depuis 1982, ce qui correspond à la période dite « moderne » de dirigisme. Sinon, elle ne donne aucun guide et aucune corrélation valable pour mener une politique rentable d’investissement. Dans le passé le niveau des taux des Treasuries n’a que peu d’influence sur la performance des investissements en actions et les corrélations peuvent être positives ou négatives, selon les périodes. Le niveau des Treasuries n’est pas un guide pour la conduite d’une politique performante d’investissement en actions. Affirmer le contraire comme le fait régulièrement la Fed est à la fois un mensonge et une tentative idéologique qui permet de modeler les comportements, de les influencer pour faire en sorte que l’affirmation devienne vérifiée. Tout cela découle de la philosophie des Maîtres, le réel ne compte pas, seules comptent les perceptions. Nous y insistons, car ces affirmations fausses et cette philosophie sont au cœur de la crise de 2008 et seront une nouvelle fois au cœur de la prochaine.

Mais il est important pour Yellen de tracer cette relation car c’est le seul moyen qu’elle a de limiter les dégâts si un sell-off intervient, si la stabilité financière est menacée.

Pourquoi avertir, pourquoi tester ? C’est une question que bien peu se posent ? Notre réponse est cynique. Les Maîtres ne vont pas mettre en danger les banques TBTF, ce serait absurde, ce sont leur alliés et ils seraient obligés de les sauver, non, il s’agit de les protéger au contraire. Il faut les protéger contre elles-mêmes et contre leur avidité, leur gourmandise, leur gloutonnerie. Il faut les avertir qu’il est temps de réduire les risques, de réduire l’exposition qu’il est temps de disséminer. Comme le dit Prince, il faut sonner la cloche en langage codé, et avertir que la musique va cesser de jouer.

Et la cloche sonne de façon codée, de façon à ce que certains comprennent et d’autres non. Ceux qui comprennent ce sont les plus sophistiqués, les plus proches intellectuellement des régulateurs, car ils dînent et travaillent ensemble.

On n’invente rien en Bourse, c’est toujours le schéma de la mère Hannau, avec l’information différenciée, avec l’image de la pierre que l’on jette dans l’eau et qui fait des cercles concentriques de plus en plus larges.

Disséminer, voilà le grand mot, le mot qu’il ne faut pas prononcer, c’est le grand secret du système. Le grand secret c’est qu’il n’ y a pas d’assureur du système, personne n’a les reins assez solides, personne n’ a le capital pour jouer le rôle d’assureur, pourtant tout le monde est assuré … grâce a la répartition, dispersion du risque par les marchés et par les dérivés ! Lequel jeu des marchés et des dérivés consiste à disséminer les pertes futures sur les moins sophistiqués, sur les plus éloignés des Maîtres… sur vous, vos assurances, vos caisses de retraites, vos institutions de prévoyance.

La destruction est incontournable. Si elle est pilotée, elle n’est que partielle, elle ne permet pas de repartir franchement, mais elle permet de refaire un tour, un petit tour comme on le fait depuis 2009. On ne peut échapper à la logique de la destruction, mais on peut en piloter le rythme et … les victimes et les victimes, ce sont ceux et celles qui sont les moins aptes à pouvoir supporter le risque.

Le grand absent, le rebond américain d’avril, l’escarpolette

Le scénario dominant évolue, il devient difficile à suivre, mais il produit des marchés volatils et incohérents.

En début d’année, le scénario du consensus était que l’on allait vers un découplage avec une poursuite de l’accélération de la croissance américaine et un pataugeage ailleurs. Comme nous l’avons maintes fois expliqué, cela permettait d’anticiper une hausse du dollar, une hausse des taux américains et des mouvements de sens inverse ou la stabilité ailleurs.

Une amélioration surprise des indicateurs avancés dans le Reste du Monde a conduit à anticiper un scénario de resynchronisation, au moins temporaire. La croissance américaine allait continuer de se renforcer, mais le Reste du Monde allait croître plus que prévu. Ceci a donné par exemple une forte reprise des prix du pétrole.

La généralisation de ce scénario de resynchronisation a fini par déboucher sur un redressement des anticipations inflationnistes des investisseurs et logiquement sur un sell-off sur les taux souverains considérés comme trop bas.

La confirmation de la validité du scénario a été fournie si on peut dire par les marchés eux-mêmes, ils font monter les taux longs, rendu la courbe plus pentue … ce qui signifie que l’on va vers une accélération de la croissance et de l’inflation.

D’où la boucle d’auto-confirmation : on a continué à liquider les bonds souverains.

Rien pourtant dans les indicateurs économiques qui viennent d’être publiés ne va dans ce sens.

Ainsi alors que l’on attendait un rebond des ventes au détail aux Etats-Unis dès le mois d’Avril, les chiffres sont décevants, de rebond il n’y a pas. On publie des chiffres inférieurs aux attentes. Le sursaut du mois de mars (+1,1% après 3 mois de déclin à un rythme moyen de -0,7%) ne se confirme pas avec une stagnation de la demande des ménages US.

La conclusion que l’on peut tirer des chiffres publiés est que le rebond n’existe pas et que le consommateur n’est pas au rendez-vous. L’hypothèse hasardeuse de l’aléa météo qui aurait pesé sur l’activité au premier trimestre est de moins en moins crédible. D’où l’escarpolette en cours sur les marchés de bonds !

Il y a peu, la Fed a publié son Survey of Consumer Expectations, et ce « survey » confirme tout à fait les résultats des ventes au détail. Les perspectives de dépenses non seulement ne progressent pas, mais elles sont en retrait sur le mois précédent. Le consommateur n’est pas au rendez-vous.

Les évolutions constatées sont ténues, reconnaissons-le, mais elles sont troublantes et elles pourraient être aussi bien compatibles avec … un ré-affaiblissement de la conjoncture conduisant à … UN NOUVEAU QE, (les capitales sont volontaires).

A force de vouloir jouer au plus fin de « fine tuner », on en arrive peut être à des absurdités ingérables.

La Fed d’Atlanta qui fait tourner un modèle de prévision du GDP en temps quasi réel vient de réviser à la baisse sa prévision de croissance du second trimestre de 0,8 à 0,7%.

Etats-Unis, toujours pas de rebond dans les indicateurs

Au fil des statistiques économiques, le scénario dominant d’un rebond de l’activité après un premier trimestre maussade perd de la crédibilité. Hier c’était les ventes au détail qui étaient médiocre, aujourd’hui c’est la confiance des consommateurs qui chute. L’explication de l’aléa météo pour les mauvais résultats de début d’année est de moins en moins valable. Cela dit personne n’a d’interprétation satisfaisante du retrait du consommateur que l’on constate.

La confiance du consommateur américain a contre toute attente chuté en mai à son plus bas niveau depuis octobre, selon les résultats préliminaires de l’enquête mensuelle de l’université du Michigan publiée vendredi.

L’indice de confiance calculé dans le cadre de cette enquête s’est établi à 88,6 en première estimation, après 95,9 (confirmé) le mois dernier.

Les analystes l’attendaient en moyenne en légère hausse à 96,0.

Le sous-indice mesurant le jugement des consommateurs sur la situation actuelle a plongé de 107,0 en avril à 99,8 en mai, tandis que celui mesurant les anticipations des consommateurs sur la situation économique reculait de 88,8 à 81,5.

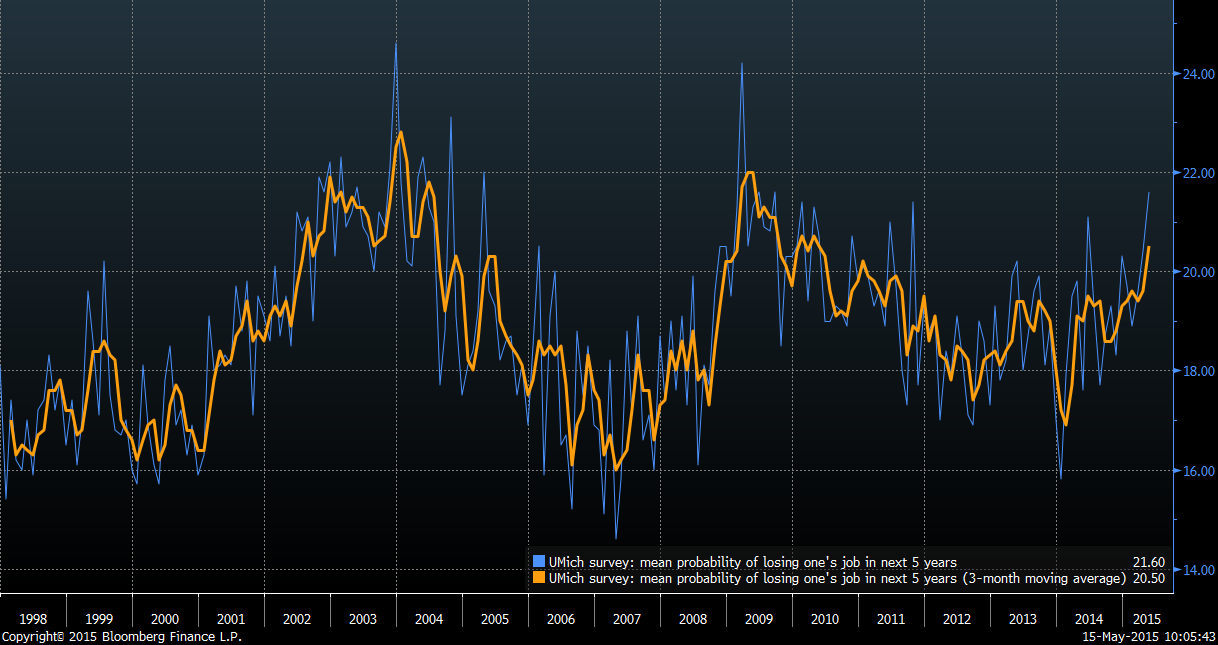

Consumers in the

@umich survey are reporting the highest probability of losing their jobs since 2009

BRUNO BERTEZ Le 16 Mai 2015

illustrations et mise en page by THE WOLF

EN BANDE SON :

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS….SOUTENEZ CE BLOG FAITES UN DON

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS….SOUTENEZ CE BLOG FAITES UN DON

En savoir plus sur Le blog A Lupus un regard hagard sur Lécocomics et ses finances

Abonnez-vous pour recevoir les derniers articles par e-mail.

Catégories :Commentaire de Marché, Consommation, Cycle Economique et Financier, Etats-Unis, Indicateur des Marchés, Les Clefs pour Comprendre, Marché Obligataire, Marchés Financiers et Boursiers Actions, Mister Market and Doctor Conjoncture, Mon Banquier est Central, Propagande et Manipulation, Shadow Banking

Bonjour ,

Le Lupisme nous informe sans concessions

Avec Le Contrarien,Charles Sannat ,vous êtes des Grands de l’Info

Je voulais par rapport à cet article intégrer le lien ci-dessous

http://www.usdebtclock.org/

ainsi que celui de l’article Chinois

http://www.wantchinatimes.com/news-subclass-cnt.aspx?cid=1102&MainCatID=11&id=20150515000004

et poser une question

Est-ce que comme au bowling,les Chinois ne sont -ils pas entrain de préparer un Strike?

ainsi qu’un article que j’ai relayé

http://precocite.blogspot.fr/2015/05/chine-russie-le-monde-de-demain-avec-ou.html

Bruno,The Wolf

Beaucoup de vos lecteurs passent me rendre visite

Je vous remercie tous

Et espère sincèrement que l’Esprit de Concorde finira par s’imposer à travers le monde

Bonne soirée

J’aimeJ’aime

La remarque qui suit permet une visualisation

Sauf erreur de ma part

La dette US correspond à 400 000 à 500 000 tonnes d’or

ou à un câble en or d’1 cm de diamètre

qui relierait la terre à la lune

J’aimeJ’aime

Bonjour

Cela fait 2 mois que GEAB a chaussé ses lunettes roses. La crise est terminée,et, le problème de la dette Chinoise sera résolu avant 2016.

http://geab.eu/ueukus-union-dislocation-reinvention-la-grande-transformation-systemique-de-loccident/

J’aimeJ’aime

Ne peut-on également comprendre les propos de Yellen comme une condamnation des HY (elle ne fera rien pour limiter leur casse) et un engagement à soutenir les actions (et l’immo ?) tout au moins d’en limiter la baisse ? bref elle indiquerait aussi ce que le pompier pyromane va arroser.

PS : bravo pour le choix des illustrations ; WB7 est le meilleur.

J’aimeJ’aime