NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

Le déclin du modèle post-crise de 2008

Les responsables auto-proclamés de la conduite des affaires cherchent à regonfler la bulle qui laisse passer de l’air depuis l’été 2014.

Pour tenir la bulle et prolonger la lévitation, il faut d’abord nier qu’il y ait une bulle et c’est ce par quoi les Maîtres ont commencé. Il faut faire croire que ce que l’on voit marche bien et occulter ce que l’on ne voit pas, le passif du système. Or, la bulle, c’est la disproportion entre l’actif que l’on voit et le passif que l’on ne voit pas ! Le passif, les dettes, les promesses, le crédit, les masses monétaires, eux ne connaissent pas !

Ecoutons Yellen, elle parle d’or ; Draghi et Kuroda répètent en chœur, c’est Pathé Marconi, la voix de son maître.

«The US economy has made tremendous progress in recovering from the damage from the financial crisis. Slowly but surely the labor market is healing. For well over a year, we have averaged about 225.000 jobs (gains) a month. The unemployment rate now stands at 5%. So, we’re coming close to our assigned congressional goal of maximum employment. »

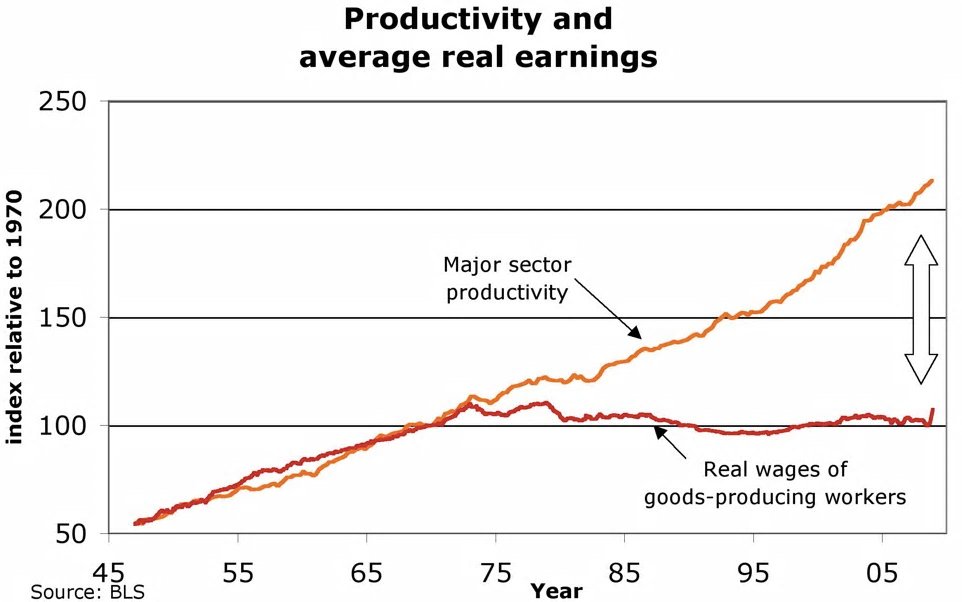

Cela, c’est la litanie de la reprise de l’emploi américain, litanie qui se limite à évoquer les chiffres officiels, non analysés et, bien sûr, qui ne tient pas compte de l’évolution catastrophique des salaires, de la qualité des emplois, du découragement des populations avec la chute de la « labour force participation ». Les créations sont en trompe-l’œil, ce sont des petits boulots, quasi des emplois de larbins, qui ne permettent pas de boucler les fins de mois dignement. Le vrai symbole de l’illusion de la reprise de l’emploi, c’est… l’ascension de Trump, le populiste.

«Inflation which my colleagues here, Paul (Volcker) and Alan (Greenspan), spent much of their time as chairmen bringing inflation down from unacceptably high levels. For a number of years now, inflation has been running under our 2% goal, and we are focused on moving it up to 2%. But we think that it’s partly transitory influences, namely declining oil prices and the strong dollar that are responsible for pulling inflation below the 2% level we think is most desirable».

L’autre litanie est plus subtile, c’est celle de l’inflation/déflation. L’inflation n’est pas encore à 2%, mais c’est transitoire, on y arrive. Elle valide les objectifs de retour de la hausse des prix. Laquelle, au fond, est censée compléter le travail de Yellen, par… la baisse du pouvoir d’achat de ces salaires déjà maigres.

Heureusement, l’inflation se profile à l’horizon, elle complétera la réussite par une nouvelle étape d’érosion du niveau de vie. Ce qui est la logique de la globalisation vue comme un arbitrage mondial des coûts du travail.

«So, I think we’re making progress there as well. This is an economy on a solid course – not a bubble economy.»

Et voici ce que l’on attendait, l’économie est solide, ce n’est pas une économie de bulle !

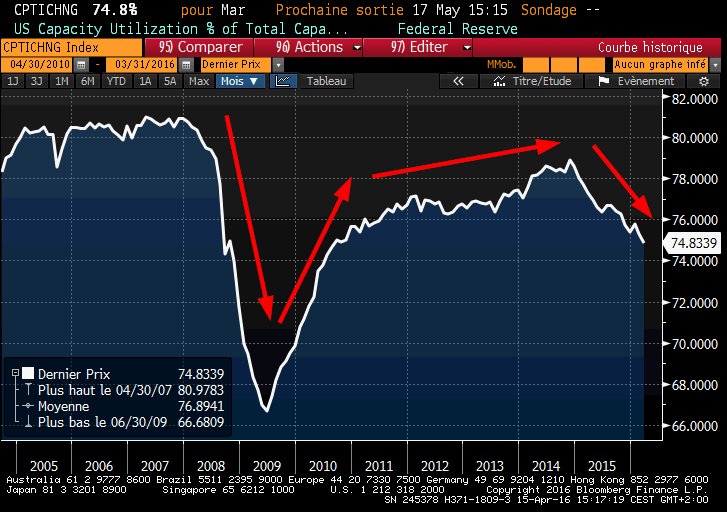

Etats-Unis Utilisation des capacités depuis 2005 —->

Rien, pas un mot sur le fait que l’on est obligé de maintenir un bilan de la Fed de plus de 4,5 trillions, rien sur le fait que l’on n’ose même pas monter les taux d’une fraction de point et que l’on a déclenché une panique sur les marchés quand on les a montés en réel à 0,38% et que l’on a osé envisager des nouvelles hausses, sur lesquelles on a dû revenir précipitamment. Rien sur le fait que la consommation, les ventes au détail sont anémiques, sur le fait que, pour maintenir son niveau de vie, le consommateur est à nouveau obligé de s’endetter, ce qui explique l’impossibilité de hausser les taux. Rien sur le crédit subprime qui ravage le secteur automobile, les prêts étudiants, le secteur de l’énergie…

«We tried carefully to look at evidence of potential financial instability that might be brewing and some of the hallmarks of that – clearly overvalued asset prices, high leverage, rising leverage, and rapid credit growth. We certainly don’t see those imbalances. And so although interest rates are low, and that is something that can encourage reach for yield behavior, I certainly wouldn’t describe this as a bubble economy.» Janet Yellen, April 7, 2016, International House: «A Conversation with Janet Yellen, Ben Bernanke, Alan Greenspan and Paul Volcker»

Sur la stabilité financière, rien à dire, « Tout va très bien Madame la Marquise, il faut seulement…» Rien sur le tangage du crédit Junk, High Yield; rien sur les nouveaux records de défaillances en mars, rien sur la pluie de dégradations par les Agences, alors que la politique reste hyper-stimulante et les taux voisins de zéro. Rien sur la chute de 8% du secteur bancaire il y a deux semaines.

Rien, bien sûr, sur l’absence de reprise des dépenses d’investissement, sur la récession industrielle, sur la production industrielle en baisse 13 mois sur 16. Rien sur les chiffres désastreux du PIB du premier trimestre qui se profilent à l’horizon selon le modèle de la Fed d’Atlanta.

Yellen, Draghi et Kuroda nous montent en bateau en prenant des critères faux, non significatifs, pour juger de l’état de santé des économies. Ce qui compte, ce n’est pas ce qu’ils agitent comme des chiffons rouges pour détourner notre attention, non ce qui compte c’est que rien n’est soutenable : sitôt que l’on stoppe les artifices ou que l’on parle de les supprimer, tout pique plein sud. Le système ne tient que par des béquilles et le seul fait d’imaginer, d’évoquer, de suggérer de les retirer fait vaciller l’édifice.

Et c’est cela, la vraie caractéristique fondamentale d’une économie bullaire : elle lévite, elle est suspendue dans les airs et chaque fois que la pression monétaire faiblit, alors cette économie menace de s’écraser. C’est cela le bullaire, c’est ce qui est suspendu dans les airs. Et cet état bullaire permet de faire illusion globalement, mais cela ne résiste pas à l’examen car ce qui apparait, c’est l’écume, la mousse, les bulles ; en-dessous, il y a le marasme, les distorsions, les fragilités. L’apparence masque le fondamental, le « soft » dissimule le « hard ».

La multiplication rapprochée des alertes, la succession des crises depuis 30 ans maintenant, sont la confirmation de notre diagnostic. Tout comme le volume incroyable de rachats d’actions, volume qui a été égal à la somme des nouvelles dettes des firmes au cours des dernières années, ce volume effrayant témoigne de l’absence d’investissements et de la raréfaction des occasions d’investir productivement. Nous sommes dans la situation du précurseur en la matière, le Japon, nous sommes prisonniers d’une dynamique perverse, la dynamique des bulles. L’agressivité des remèdes, leur aventurisme, révèlent la réalité du mal qu’ils prétendent soigner.

Chaque initiative coûte de plus en plus cher pour un rendement décroissant et de moins en moins durable. Et non seulement les mesures réelles doivent être administrées, mais il y a pire, il faut sans cesse en promettre de nouvelles, plus draconiennes, comme vient de le faire le trio Yellen, Draghi et Kuroda. Il n’y a pas de limite, s’efforcent-ils de marteler, pour faire tenir le système : « le bilan des Banques Centrales peut être inflaté à l’infini » « les taux peuvent encore être abaissés », ont-ils répété ces derniers jours. On comprend leur panique, la croissance ralentit encore et le système est tellement fragile qu’il ne résisterait pas à la stagnation. Les bulles, pour persévérer dans leur fonction de lévitation, ont besoin de toujours plus, c’est « marche ou crève ».

En 2011, les responsables américains avaient tout prévu, on allait vers l’Exit. On allait sortir des mesures exceptionnelles ! On allait même tenter de vendre une partie des actifs accumulés par la Fed. Hélas, d’Exit il n’y a pas eu, il a fallu faire machine arrière et, au contraire, aller plus loin. Nous avons écrit et réécrit que l’on avait brûlé les vaisseaux, qu’il n’y avait aucune voie de retour en arrière, le bien-fondé de notre prévision se donne à voir quotidiennement. Plus cela dure, plus on s’enfonce dans l’humeur déflationniste, dans l’humeur de rétention, d’angoisse quant au futur.

Voilà l’évidence : la peur est l’une des causes essentielles, au plan psychologique, qui vient se superposer au dérèglement du réel. Et toutes les mesures prises ne font qu’ancrer et renforcer cette peur de l’avenir. Elles attestent du bien-fondé de la peur, elles la crédibilisent. Ces gens ne déblaient pas l’avenir, ils ne l’éclairent pas, ils le bouchent.

Tout le système est bullaire et ce que les gens voient, ce n’est pas le mal, ce ne sont que ses symptômes, son mode d’apparaitre. La succession des bulles visibles et identifiées comme telles est quasi trompeuse, elle suggère qu’il y en a une, puis une autre. Non, elles ne sont pas séquentielles, elles sont continues, avec des émergences périodiques selon des formes différentes ; voilà ce que l’on ne veut surtout pas que vous compreniez.

La bulle des Telcos, du Nasdaq, la bulle du logement, la bulle du financement du logement, la bulle de l’ingénierie financière, la bulle des commodities, la bulle des biotechs, la bulle colossale des emprunts des Etats, la bulle des emprunts des émergents, la bulle du crédit chinois, tout cela, c’est la manifestation du même mal : un système qui a libéré la création illimitée de crédit et qui l’a solvabilisée par la dérive des liquidités. La solvabilité n’est plus assurée par les cash-flows, mais par la fourniture de liquidités sans cesse plus massives. Et c’est parce que la solvabilité n’est plus assurée par les cash-flows que ceux qui ont compris le système, au lieu d’accorder des crédits nouveaux, achètent des actifs anciens, préexistants et font monter les Bourses. La mère de toutes les bulles, c’est la masse de liquidités globales.

Notre analyse nous conduit à caresser l’idée que nous sommes dans une répétition de 2011 : on a tenté l’Exit et on a échoué. La Bulle, la bulle qui englobe toutes les autres a commencé de se contracter ; un moment, en août dernier, nous avons pensé qu’elle avait éclaté. Nous en sommes moins sûrs car les Chinois ont sorti l’artillerie lourde, et surtout, ils ont adopté le modèle anglo-saxon «d’extend and pretend». Peut-on regonfler une bulle qui a pris du plomb, qui a une déchirure ? Chacun sa réponse. Tirez-en les conclusions qui correspondent à votre situation et à votre humeur.

La vraie cause à l’origine du rebond du pétrole

La nouvelle de l’échec de Doha a provoqué des dégagements spéculatifs un peu précipités. Ceux-ci n’ont pas été suivis. Les baissiers sont dépités.

Le rebond du pétrole ces dernières semaines n’était pas causé par la réunion des grands pays producteurs de pétrole à Doha, son succès était très improbable. La reprise du pétrole comme celle de toutes les matières premières est causée par l’anticipation d’une nouvelle vague de mesures de soutien originales des économies mondiales.

La croissance est fortement ralentie, les marchés financiers sont fragiles, une action est impérative et elle est en préparation. La question n’est pas de savoir s’il va y avoir une action, il y en aura une, la question est de savoir si elle a une chance d’avoir un peu d’efficacité ou pas.

En clair peut-on regonfler une bulle qui a crevé ?

Les grandes banques sont déjà dans l’après NIRP, Quantitative easing et autres politiques monétaires non conventionnelles, elles explorent des scénarios plus audacieux et pour cause, elles savent que la situation présente et son évolution prévisible sont insupportables : ce qui ne peut arriver n’arrivera pas.

Donc ces banques étudient l’hypothèse privilégiée de «l’helicopter money» relancée par Mario Draghi, par Ben Bernanke et validée par les cris d’orfraie habituels des Allemands. La Deusche Bank pense comme nous que nous sommes au carrefour, aux cross roads. Les politiques des dernières années ont montré leurs limites. Le Japon donne l’exemple de cet échec terrible. Tout le bénéfice de l’expérience de Haruhiko Kuroda a été annulé. La Deusche Bank, comme nous, s’attend à une innovation majeure.

Nous, nous ne serions pas étonnés si les marchés donnaient un signal haussier et sortaient de la zone d’incertitude technique actuelle, le moment est opportun !

Selon la Deusche Bank « Global monetary policy is at a cross-roads».On est à un carrefour. L’expérience du Japon pointe les limites des politiques des Banques Centrales. «Japan’s experience this year demonstrates the limits of central bank policy with the bank running out of government bonds to buy, negative rates reaching their limits and inflation expectations having almost completely unwound their Abenomics move higher»… Il n’y a plus assez de fonds d’Etat à acheter, les taux négatifs ont touché leurs limites, les anticipations d’inflation généres par les Abénomics se sont effondrées.

«New developments need to be followed closely for signs of the next global policy innovation. » Les nouveaux développements doivent être suivis de près, pour déceler les signes des prochaines innovations.

A propos de la bulle des emprunts d’état, les allemands veulent se protéger

La mère de toutes les bulles est la masse des emprunts des états souverains. Un jour la bulle, comme toutes les bulles éclatera, c’est une évidence. C’est la mère de toutes les bulles avec et complémentairement au cash.

La gestion monétaire mondiale est « bullaire ». Ceci signifie que les Banques Centrales régulent la conjoncture et stimulent artificiellement la croissance par la création de crédit, que ce crédit va se loger dans des secteurs donnés, y fait une sorte de « hernie », puis que cette « hernie », à un moment que personne ne peut deviner, éclate. Les prix se régularisent, ils chutent.

Nous faisons une « hernie » historique sur les emprunts des états à cause de ce que l’on appelle le risk-off. La peur conduit à accumuler des fonds d’état dans la croyance que ceux-ci constituent un refuge. Et les états exploitent le filon en en émettant à tour de bras. La demande est tellement forte que près de 40% des dettes des états ne rapportent rien ou ont un intérêt négatif ! Le jeu de l’offre et de la demande ne peut se manifester librement car les Banques Centrales monétisent, achètent des emprunts d ‘état avec de la monnaie qu’elles impriment. C’est le « printing » qui fait chuter les taux, pas l’offre et la demande libres. Les taux de rendement des emprunts d’état n’ont rien à voir avec l’offre et la demande d’épargne, ils ont tout à voir avec les politiques monétaires d’inflation de la quantité de monnaie.

Les Banques Centrales n’auront pas toujours le contrôle de la monnaie, de la planche à billets, de l’inflation et donc des taux. Les taux remonteront au niveau moyen séculaire et …la bulle éclatera avec des pertes considérables. Ce sera le mode d’apparition de La Crise, la vraie, celle qui n’a pas encore eu lieu. De proche en proche, elle balaiera tout, y compris les systèmes bancaires des pays considérés comme vertueux. N’oubliez jamais que ce sont les dettes des uns qui font la soi-disant fortune apparente des autres.

Les « dominants essaient de vous faire croire que les taux sont voisins de zéro en conséquence de la croissance faible, ils mentent : les taux sont voisins de zéro artificiellement parce qu’ils sont manipulés, faits à la main, imposés par la politique monétaire non-conventionnelle, anormale, qu’ils mènent. Stoppez les dopages et l’ultra-liquidité et les taux remontent vers leur niveau d’équilibre, autour des 2% plus l’inflation. Les taux réels, s’ils n’étaient pas comme on dit, « réprimés » seraient à 3% environ, pas à zéro pourcent ou négatifs…

On a fait des « hernies » dans le secteur des Telcos en 2000, puis dans le secteur du logement en 2006, puis dans le secteur de l’ingénierie financière, puis dans les matières premières, puis … dans le crédit souverain, les fonds d’état en ce moment.

Une bulle ne peut prendre naissance que si, à un moment donné on croit que les choses ont changé, que cette fois ce ne sera plus jamais comme avant. Il faut, pour former une bulle que les gens croient tous que ce ne sera plus comme avant et donc que ce sera ainsi très longtemps, très longtemps. On a cru que les prix du logement monteraient toujours, que les matières premières allaient devenir rares, que le pétrole était en voie de raréfaction etc. Tout ceci a permis de faire des bulles de prix qui, un jour se sont dégonflées.

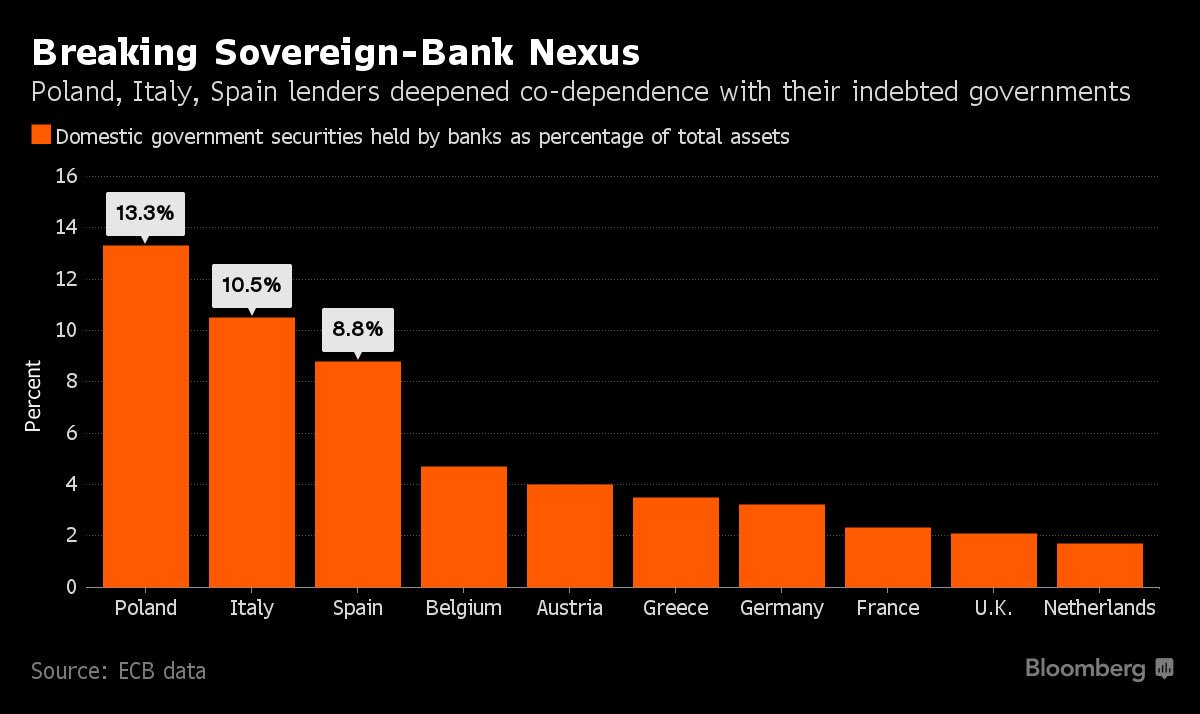

Depuis 2008/2009 il y a une croyance, entretenue par les gouvernements, croyance selon laquelle les emprunts d’état sont sans risque. Il est normal qu’ils popularisent cette idée puisqu’ils vous vendent des emprunts d ‘état à tour de bras ! Pour accréditer cette idée, les gouvernements ont fait des règles qui forcent les banques à accumuler des emprunts d’état. Ils ont fait en sorte que dans les comptabilités des banques, ces titres soient considérés comme sans risque. Ces titres en quelque sorte ne consomment pas de capital bancaire. C’est bien sur un mensonge, une tromperie. Les états sont des entités comme les autres, souvent plus mal gérés que les entreprises et leur seul atout, c’est de pouvoir lever l’impôt. Mais l’impôt a des limites car l’impôt tue l’impôt quand il y en a trop et nous avons déjà touché ces limites. Les emprunts souverains actuels n’ont de sécurité que le nom, même les emprunts Allemands seront détruits en raison de ce que l’on appelle l’interconnexion. Tout le monde est dans le même bateau ou plutôt sur la même mer …de liquidités. Tournez votre regard vers le navire amiral Allemand : la Deutsche Bank. Mais chut il ne faut pas le dire, c’est presque puni par la loi.

Les Allemands savent tout cela et ils savent aussi que dans certains pays européens, les banques pour plaire aux gouvernements achètent les emprunts d’état que ce dernier émet, sans retenue et sans prudence. Cela signifie que finalement le lien entre les gouvernements et les banques au lieu de disparaitre, se resserre. Le couple est bel et bien un couple maudit en cas de difficulté, ils se tiennent par la barbichette. Cela va à l’encontre de toutes les politiques européennes, lesquelles visent à faire en sorte que les difficultés des uns ne rejaillissent plus sur les autres. La politique vise à séparer ces couples maudits. Ce sont bien sur les Allemands qui protestent contre ces pratiques quasi frauduleuses car ils savent qu’en cas de sinistre ce sont eux qui seront, comme lors de la crise dite des Périphériques, obligés de payer. Les Allemands veulent plafonner les achats de dettes souveraines par les banques, on les comprend. Ils veulent réduire leur risque. Eux savent qu’un jour les sinistres sont inéluctables et qu’ils vont se multiplier.

Le plafonnement de l’exposition des banques à la dette souveraine a mis en lumière les divergences existant entre les ministres des Finances de l’Union européenne (Ecofin) sur cette question, plusieurs Etats membres contestant en particulier l’idée de l’Allemagne de limiter une telle exposition.

Les emprunts d’Etat, considérés comme étant sans risques, sont exonérés des limitations imposées aux avoirs bancaires constitués par la dette des entreprises et des ménages.

Cela permet aux Etats d’emprunter à faible coût mais on s’est aperçu, à l’occasion de la crise de la dette de la zone euro, que cela entretenait aussi un cercle non vertueux entre ces derniers et le secteur bancaire.

« Nous avons eu une discussion ouverte sur le traitement réglementaire de l’exposition souveraine des banques ; il y a eu différentes idées sur la façon de procéder », a déclaré le ministre des Finances néerlandais Jeroen Dijsselbloem vendredi, à l’issue d’une réunion de l’Ecofin.

Les travaux se poursuivront au niveau des experts et les ministres pourraient à nouveau aborder le sujet en juin, a-t-il ajouté.

Dans un document dont les ministres ont discuté, la présidence néerlandaise de l’UE propose diverses possibilités, dont un plafonnement et une augmentation du coût de détention de la dette souveraine.

Le Britannique Jonathan Hill, commissaire européen aux affaires financières, estime que le sujet doit faire l’objet d’un accord international et pas seulement au sein de l’Ecofin. Le Comité de Bâle étudie lui-même la question depuis des mois.

Pour Dijsselbloem il faut aborder le dossier dans le cadre des discussions sur le projet plus général d’union bancaire. L’Allemagne subordonne une telle union à l’existence de banques plus saines et plafonner leur exposition à la dette souveraine est pour elle l’un des moyens d’y parvenir.

L’Italie est l’un des pays les plus opposés au principe du plafonnement dans la mesure où ses banques détiennent une bonne partie de la dette publique. Elles verraient la valeur de ces avoirs sensiblement diminuer en cas de plafonnement.

Dans 5 ans les banquiers centraux seront au banc d’infamie, je prends date

Les marchés financiers sont valorisés pour la perfection. Cela veut dire qu’ils anticipent le meilleur des mondes, celui ou les Banques Centrales sont omnipotentes : il ne peut rien arriver qu’elles ne soient capables de maitriser.

Le seul ennui est que depuis le début de la Great Experiment, les crises séculaires se reproduisent tous les trente ans et les crises générationnelles tous les dix ans. Nous vivons le temps de la gestion par et pour les crises.

Nous en avons encore eu deux en moins d’un an, en Aout dernier et en janvier. Et pour y faire face, on a dû, pour la énième fois employer les grands moyens, l’artillerie lourde des canons monétaires.

Les critiques ne portent pas, d’où qu’elles viennent. Ainsi Draghi ose repousser les critiques Allemandes non pas par des arguments et un débat, mais par des anathèmes : « ils se mêlent de ce qui ne les regarde pas, ils attentent à notre indépendance ».

Les discours de ces gens sont unilatéraux, ils ne parlent qu’entre eux, sans concurrence, ils sortent tous de la même école, ont tous les mêmes professeurs, ils ne tolèrent aucun reproche, ils ont toujours raison dans la voie qu’ils ont choisie. Et si cela ne marche pas, c’est de notre faute, parce que nous ne les laissons pas en faire assez. Pas assez, c’est pourtant 90 milliards par mois d’achats de titres à long terme par la BCE et des taux d’intérêts négatifs sur près de la moitié de l’univers des emprunts d ‘état. C’est pourtant la ruine des épargnants traditionnels, ceux qui n’ont pas vocation à prendre des risques, c’est la ruine des systèmes de retraites et celles des protections sociales.

Les seuls qui bénéficient de leur politique, ce sont les ultra riches dont la fortune accumulée est sur les marchés financiers ou dans les actifs immobiliers de haut standing. Ceux-là bénéficient de la « hernie » que forment les digits sortis de rien.

Les conséquences de la politique de ces gens se donnent maintenant quotidiennement à voir dans la dislocation des systèmes politiques, dans le rejet (justifié) des partis de gouvernement, dans l’attrait pour les extrêmes, dans le désespoir des familles confrontées au chômage et à l’insécurité.

Ils nous font vivre dans le mensonge. Plus nous nous écartons de la vérité, plus nous allons vers le chaos. La vérité unit obligatoirement les gens honnêtes, de bonne volonté ; le mensonge révolte, attise les colères. La propagande irrite, les citoyens ont beau jeu de ricaner quand Hollande ose dire que les choses vont mieux pour tenter de se remettre en selle alors que sa faiblesse enhardit des concurrents. Oser prétendre que les choses vont mieux comme le font Hollande et Draghi est une provocation idiote.

La réponse de Draghi au personnel politique Allemand qui l’accuse de favoriser la montée de partis nouveaux, non politiquement corrects, cette réponse est scélérate, et surtout irresponsable. Grosso modo, Draghi dit : ce n’est pas mon problème, démerdez vous. L’arrogance de ces gens n’a d’égal que leur nullité. Hélas, les choses de la monnaie et de l’économie sont complexes et les fausses élites ont beau jeu d’enfumer les citoyens dès lors que les médias et les corps intermédiaires sont aux ordres.

Ces gens mentent, truquent les chiffres, manipulent les bases de comparaison, transforment les vessies en lanternes, mais le pire de tout est qu’ils le savent, ils sont cyniques. Ils improvisent au fil des jours, quasi au fil de la pente qu’ils nous font dévaler, par association d’idées comme des Ubu surréalistes, ils bluffent de l’air assuré de celui qui ne paie pas ses factures.

Je soutiens que dans moins de cinq ans, ces gens seront remis à leur place au banc d’infamie et qu’ils seront, si le peuple réussit à reprendre le pouvoir, jugés et punis.

EN BANDE SON:

En savoir plus sur Le blog A Lupus un regard hagard sur Lécocomics et ses finances

Abonnez-vous pour recevoir les derniers articles par e-mail.

Catégories :Art de la guerre monétaire et économique, Behaviorisme et Finance Comportementale, Cela se passe près de chez vous, Commentaire de Marché, Emploi, Etats-Unis, Les Clefs pour Comprendre, Les Editos, Les Incontournables, Matières Premières, Mister Market and Doctor Conjoncture, Mon Banquier est Central, monétarisation de la dette

A reblogué ceci sur Cohus, bohus, chahut tout cruset a ajouté:

Quand le marionnettiste tient bien tendu les files les marionnettes s’applique , les fausses élites ont beau jeu d’enfumer les citoyens dès lors que les médias et les corps intermédiaires sont aux ordres.

Et au moindre débordement le maître marionnettiste jette au rebut cet rebelle…

J’aimeJ’aime

dans cinq ans ? d’ici là , je crains qu’il ne se passe des choses bien plus grave ( 3em guerre mondiale par exemple ) mais la pourriture , banquier compris , sera à l’abris , et jamais puni ….

J’aimeJ’aime

à propos d’un article de Gave sur un homme providentiel.

j’avais dit ici que le batman était poutine (…)

aussi que trump allait faire le boulot que R Paul n’a jamais pu faire

You Can’t Stump the Trump Volume XXIII (The Madman Rises)

voici le dernier episode sur batman /trump!

voir aussi la fin!

cette série peut paraître ennuyante, mais chaque seconde compte car des points fondamentaux , des personnages centraux y sont traités dont vous n’entenderez JAMAIS parler sinon

J’aimeJ’aime

Bonsoir,

J’aurais tendance a penser comme vous en ce qui concerne le niveau des taux d’intérêts sans l’intervention des banques centrales. Analyse surprenante ci-dessous de Pierre Sabatier.

http://leseconoclastes.fr/2016/04/combien-de-temps-taux-dinterets-rester-bas/

Alfat.

J’aimeJ’aime