NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

Rechute des alcooliques non anonymes : Voici revenu le temps des chocs financiers

On pensait que le pire était passé, que le système financier se remettait lentement mais sûrement de sa formidable cuite des dernières années, et voilà que tout indique qu’il faudra remettre ça : l’augmentation des dettes publiques, les reprises hypothécaires et l’insolvabilité des grandes banques sont au menu en 2011….

PLUS DE MOINS/BONNES NOUVELLES EN SUIVANT :

Premier écueil : les rendements des obligations du Trésor des nations occidentales, notamment Européennes, affichent des hausses si importantes que les observateurs se perdent en conjectures. L’endettement toujours plus importants des économies européenne et américaine attise les craintes des investisseurs, qui se tournent alors vers l’épargne personnelle.

Image: Waverly Advisors

Image: CMA Datavision

La hausse du coût du financement public, notamment dans la zone euro, rend encore plus plausible la possibilité qu’un gouvernement fasse défaut sur sa dette, pense The Economist, qui prévient que 2011 sera l’année de tous les dangers sur les marchés obligataires.

Et pour cause : selon les calculs de l’Institut de la finance internationale, les Etats-Unis devront lever 4000 G$, et l’Europe 3000 G$, pour financer leurs dettes. D’où l’incertitude des marchés, qui frissonnent déjà à l’idée que le Japon n’a qu’un an pour trouver l’équivalent de la moitié de son PIB pour financer sa dette…

Image: Chris Turner

Image: Chris Turner

Image: Chris Turner

Image: Chris Turner

Image: Chris Turner

EN LIEN : Horloge de la dette dans le monde par The Economist

The Economist a créé Horloge de Dette Globale que les esprits curieux pourraient bien trouver intéressante.

Le tic-tac de l’horloge se fait entendre. A chaque seconde, il semblerait que quelqu’un sur la planète contracte une dette supplémentaire. L’idée d’une horloge de la dette pour une nation individuelle est familière à toute personne s’étant rendue à Times square à New York, où est affichée la dettte publique Américaine.

Notre horloge montre l’état global de toutes (ou presque toutes) les dettes de gouvernements en termes de dollars.

Cela est-il important? Après tout, les gouvernements du monde doivent de la monnaie à leurs propres citoyens, pas aux Martiens. Mais l’augmentation totale est importante pour deux raisons.

Premièrement, lorsque la dette augmente plus rapidement que les productions économiques (comme cela s’est produit ces dernières années), une dette gouvernementale plus élevée implique plus d’interférences dans l’économie et plus de taxes dans le futur.

US DEBT

Deuxièmement, la dette doit être renouvelée à intervalles réguliers. C’est en quelque sorte un test de popularité récurrent pour les gouvernements individuels, plus comme un programme de téléréalité appelant au vote téléphonique du public pour sauver un participant chaque semaine. Manquez à ce vote, comme l’a fait le gouvernement Grec début 2010, et le pays peut plonger dans une crise imminente. Donc plus le total de la dette globale des gouvernements est élevé, plus le risque de crise fiscale se fait ressentir, et plus l’impact économique d’une telle crise sera important (The Economist via Mish)

Et comme un malheur n’arrive jamais seul, le marché hypothécaire américain continue de naviguer en eaux troubles. Ainsi, la chute de 21 % des reprises hypothécaire, observée en novembre dernier, n’est que passagère, causée par le gel des reprises. Les chiffres du 4e trimestre seraient donc artificiels, prévient RealtyTrac, qui opère le marché américain des reprises.

États-Unis: record des saisies immobilières

Les saisies immobilières aux Etats-Unis sont tombées en novembre à leur plus bas niveau en un an et demi mais leur nombre sur les onze premiers mois de l’année dépasse déjà le record de 2009, selon l’enquête du cabinet spécialisé RealtyTrac. Ces saisies ont touché 67.428 logements en novembre, soit 28% de moins qu’en octobre, et 12% de moins qu’un an plus tôt, indique RealtyTrac, qui publie son enquête mensuelle sur les procédures de saisie aux Etats-Unis depuis janvier 2005. Les saisies par les banques de logements dont le propriétaire ne paie plus les traites avaient dépassé la barre des 100.000 mensuelles pour la première fois en septembre.

Selon les prévisions de RealtyTrac, l’année 2011 sera celle des records en matière de reprises hypothécaires. Le chômage élevé, la faible demande et le durcissement du crédit continuent d’alimenter les reprises hypothécaires.

Les investisseurs se sont réjouis des projets de la Réserve fédérale visant à permettre aux banques de reprendre leurs versements de dividendes. Mais l’application des nouvelles directives de la Fed en ce sens ne sera pas si simple. Daniel Tarullo, l’un des gouverneurs de la Réserve fédérale, a expliqué que ces directives seraient placées sous le signe de la prudence, et pourraient exiger la réalisation de nouveaux tests de résistance.

Les banques devront également montrer qu’elles sont en mesure de supporter des pertes entraînées par des facteurs non couverts par les tests -principalement leur exposition potentielle aux risques hypothécaires.

L’obstacle est de taille. Il est difficile de prévoir l’impact qu’auront les demandes de rachats de titres adossés à des créances hypothécaires sur les grandes banques américaines, étant donné la complexité juridique de ces opérations. En outre, les passifs potentiels des banques sont susceptibles d’évoluer en permanence en fonction des décisions de justice prises dans les différents Etats et des enquêtes en cours sur les saisies immobilières menées dans les 50 Etats américains. Dans ces circonstances, Bank of America (BAC), qui affiche potentiellement la plus forte exposition aux demandes de rachats de prêts hypthécaires en raison de l’acquisition en 2008 de Countrywide Financial, a par exemple peu de chances d’obtenir le feu vert des autorités pour reprendre ses versements de dividende.

Les questions qui se posent actuellement portent plutôt sur l’éventuelle nécessité pour la banque de lever de nouveaux capitaux. Mais même des banques plus solides comme J.P. Morgan Chase, qui souhaiterait se remettre à verser un dividende début 2011, pourraient souffrir des incertitudes entourant les rachats de titres adossés à des créances hypothécaires.

Le fait que D.Tarullo ait mentionné le problème des rachats de crédits hypothécaires n’est pas anodin: cela signifie qu’il provoque de vives inquiétudes au sein de la Fed. Outre la banque centrale américaine, les banques doivent compter avec le G20, qui a décidé lors du sommet organisé à Séoul d’obliger les banques présentant des risques systémiques à se conformer à des règles de sécurité financière plus strictes que celles de Bâle III. Par conséquent, le montant des fonds propres que devront afficher les plus grandes banques mondiales devient lui aussi relativement incertain.

Les banques et leurs actionnaires feraient donc bien de ne pas se montrer trop enthousiastes.(source Wall Street Journal)

Enfin, les nouvelles règles sur le capital réglementaire des banques pourraient mettre un terme aux perspectives de croissance mondiale, croit le Financial Times.

Selon les nouvelles exigences de Bâle III, 91 des plus grandes banques du monde seront en défaut de capital dans les prochaines années. C’est l’essentiel du monde bancaire qui devra donc trouver des moyens de financer ses besoins de capital net liquide de première catégorie.

Les banques auraient eu besoin de 602 milliards d’euros pour respecter un ratio de fonds propres durs de 7% à fin 2009, un niveau qui ne sera imposé que début 2019, par le nouveau cadre réglementaire Bâle III, a indiqué jeudi le Comité de Bâle de supervision bancaire.

Le Comité de Bâle, abrité par la Banque des règlements internationaux (BRI), a dévoilé sur son site internet une étude d’impact de Bâle III, menée auprès de 263 établissements dans le monde. Une des mesures phares de Bâle III prévoit que d’ici le 1er janvier 2019, les établissements atteignent un ratio de fonds propres « durs » (capital social et bénéfices non distribués) de 7% par rapport à leurs engagements.

Jusqu’à présent, le taux était de 2%. L’étude a réalisé ses calculs en partant du principe que ce critère était appliqué à fin 2009, auprès de deux groupes de banques. Le premier regroupe 94 grands établissements diversifiés et internationaux (avec un capital supérieur à 3 milliards d’euros) dont les besoins atteignent à fin 2009 577 milliards d’euros. Le second contient 169 autres banques qui auraient eu besoin de 25 milliards d’euros, toujours à fin 2009.

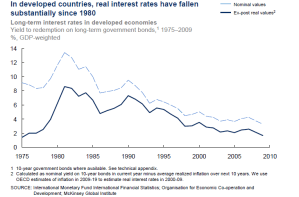

Le crédit bon marché va se raréfier, dit McKinsey, l’essor des investissements dans les économies émergentes asséchera l’épargne disponible, ce qui élèvera les taux d’intérêt

Après une trentaine d’années d’argent bon marché, le crédit va-t-il renchérir? C’est la tendance que décèle le consultant McKinsey dans une note publiée recemment. Le boom de l’investissement dans les économies émergentes exercera une demande toujours plus forte sur l’épargne mondiale, si bien que, par effet mécanique, les taux prendront l’ascenseur.

Le consultant international projette ses prévisions sur le très long terme. «La tendance à long terme qui a contribué au bas niveau des taux dans le passé va s’inverser lors des décennies à venir», écrit-t-il dans la revue mensuelle de son Global Institute, une boîte à idées.

La demande en investissements globaux devrait plus que doubler en 2030 pour atteindre 24 000 milliards de dollars par rapport au niveau actuel, lequel est voisin de 11 000 milliards. Pourquoi? Pour répondre aux besoins d’équipement de pays en plein essor comme la Chine et l’Inde, qui cherchent à construire ou à agrandir leurs réseaux routiers et ferroviaires, leurs aéroports, et moderniser leurs parcs immobiliers résidentiels.

«Les économies émergentes investissent déjà deux fois plus dans leurs infrastructures que les économies émergées», ajoute le rapport. Les premières y consacrent 5,7% de leur PIB tandis que les secondes en restent à 2,8%. En 2030, les investissements totaux des pays en développement devraient dépasser le seuil de 25% de leurs PIB contre 23,7% en 2008 et 20,8% en 2002.

La surabondance de l’épargne ne durera pas

La raison du recul des pays développés vient du fait qu’ils ne créent plus guère de nouveaux équipements et se contentent généralement de moderniser le parc existant.

Cela dure depuis trente ans. «La part des investissements dans le PIB est descendue de 26,1% à la fin des années 1970 à 20,8% actuellement», écrit le rapport.

Lequel ajoute que si la tendance d’il y a quarante ans s’était maintenue, ce sont 700 milliards de dollars de plus qui auraient été investis chaque année dans l’économie. En tout, sur la période, 20 000 milliards de dollars n’ont jamais pris le chemin de placements productifs. Où cette fortune s’est-elle alors dirigée? Elle a grossi les flots d’épargne mondiale, contribuant à créer la surabondance actuelle. L’un de ses principaux effets est d’abaisser les taux d’intérêt. Les banques n’ont aucune incitation à accorder un rendement élevé à une épargne qui coule à flots.

Le retournement pourrait intervenir «ces cinq prochaines années déjà lorsque les investisseurs anticiperont la nouvelle tendance», ajoute McKinsey. Aussi les gouvernements devraient-ils encourager la constitution de bas de laine, particulièrement là où ils sont maigres, comme aux Etats-Unis, au Royaume-Uni ou en Espagne, afin d’éviter une explosion des taux.

C’est cette perspective qui a conduit à la vente massive d’obligations souveraines , selon plusieurs stratèges interrogés par le Financial Times. .

C’est 2300 G$ qu’il faudra trouver dans les prochaines années. On peut donc dire adieu aux dividendes pour un bout de temps encore. En fait, les experts estiment que les bonus et les dividendes seront les premiers à écoper pour arriver à générer suffisamment de capital.

À l’heure actuelle, la moyenne bancaire est un ratio de capital de première catégorie de 5,7 %, alors que les nouvelles règles exigent un ratio de 7 %.

La disponibilité du capital est particulièrement nécessaire dans la zone euro, où les effets des crises irlandaise, grecque et bientôt peut-être portugaise et espagnole continuent de miner la rentabilité des marchés.

Une bonne et heureuse année 2011 en perspective pour les investisseurs, donc…

Source F&I Dec10

|

EN COMPLEMENT : Allons-nous revivre une autre crise financière? La Banque du Canada s’inquiète.

Selon la Banque du Canada, le risque de rechute dans une autre crise financière est plus élevé aujourd’hui qu’il y a 6 mois.

La Banque du Canada s’inquiète tout particulièrement de l’endettement des Canadiens.

Depuis un siècle, il y a toujours eu des risques importants qui pouvaient nuire à l’économie et aux marchés financiers. Rappelez-vous de la crise techno où les bourses étaient surévaluées de 70% par rapport à leur valeur intrinsèque en mars 2000. Le Nasdaq était surévalué de 450%, selon les ratios financiers traditionnels, pendant que les secteurs de la consommation et de l’industrie étaient sous-évalués avant l’éclatement de la bulle. Avec la crise immobilière des années 80 et début 90, de grandes compagnies de fiducie ont disparu (le Trust général, Royal, ect). Une autre bulle avait éclaté.

Il est plutôt rare que les marchés soient en équilibre. Malheureusement c’est ainsi que l’économie est bâtie. Il y a des facteurs de risques importants, en tout temps. Il est important pour un investisseur de les connaître, car toute mauvaise surprise pourrait affecter très négativement le portefeuille des investisseurs.

Parmi les principaux risques à surveiller:

1. Eclatement de la Bulle obligataire

2. Nouvelle récession mondiale

3. LA Montagne de dettes du Japon

4. Les flux de capitaux qui migrent

5. L’inflation chinoise

6. Émeutes de la faim devant l’accélération du prix des matières premières alimentaires

7. De gros problèmes en Inde

8. L’Europe et le risque souverain

9 . De Massifs besoins de refinancement

1o. Un retrait prématuré d’un soutien monétaire des Banques Centrales

EN BANDE SON :

En savoir plus sur Le blog A Lupus un regard hagard sur Lécocomics et ses finances

Abonnez-vous pour recevoir les derniers articles par e-mail.

Le capital et les réserves de l’Eurosystème sont de 78 milliards 189 millions d’euros.

Les soi-disants « actifs » de l’Eurosystème sont de 1951 milliards 661 millions d’euros.

L’effet de levier est donc de 24,96 !

http://www.ecb.int/press/pr/wfs/2010/html/fs101214.fr.html

Mais parmi ces soi-disant « actifs » de l’Eurosystème, combien y a-t-il de centaines de milliards d’euros d’obligations pourries ?

Parmi ces soi-disant 1951 milliards d’euros d’ « actifs », combien y a-t-il de centaines de milliards d’euros d’obligations dont la valeur réelle est égale à zéro ?

Parmi ces soi-disant 1951 milliards d’euros d’ « actifs », combien y a-t-il de créances irrécouvrables ?

Premier article de presse à lire absolument :

« Mais le problème de fond n’est pas au niveau des chiffres. L’Eurosystème souscrit depuis un bon moment aux emprunts d’Etat émis par des pays de second rang comme l’Irlande, la Grèce, le Portugal ou l’Espagne, les fameux « PIGS ». Si un seul se déclarait en faillite, la banque centrale perdrait gros.

L’Eurosystème a aussi accordé des prêts aux banques de ces pays pour 334 milliards d’euros. »

http://www.lemonde.fr/economie/article/2010/12/15/les-banques-centrales-des-pigs-doivent-se-recapitaliser-sans-tarder_1453711_3234.html

Deuxième article de presse à lire absolument :

Depuis le mois de mai et la crise grecque, la BCE est en effet intervenue directement sur le marché obligataire et a racheté 72 milliards d’euros d’emprunts grecs, portugais, irlandais et espagnols, afin de réduire le coût de refinancement de ces États.

L’augmentation de capital peut aussi être interprétée comme « un appel à la responsabilité des dirigeants de la zone euro » qui ne sont toujours pas prêts à augmenter leur fonds d’aide aux pays en difficulté, considère Philippe Simonnot.

« Jean-Claude Trichet (son président) veut montrer qu’il ne pourra pas faire plus que ce qu’il fait déjà », car la BCE a un capital limité. Les États devront donc trouver une solution globale à la crise pour calmer l’inquiétude des investisseurs.

Pour Gilles Moëc, économiste à la Deutsche Bank, la BCE signifie aux États que « son intervention n’est pas gratuite ».

Ce message sera d’autant mieux relayé si les banques centrales nationales, qui souscriront à l’augmentation de capital de la BCE, décident de puiser dans leurs bénéfices et réduisent au passage les dividendes qu’elles versent chaque année à leur État respectif en fonction de leurs résultats. Un manque à gagner potentiel de 820 millions d’euros pour la France.

Mais elles pourraient tout aussi bien choisir de taper dans leurs réserves. Une solution moins favorable à la solvabilité du système, alors que la capitalisation totale des banques centrales de l’Euroland est limitée à 78 milliards d’euros pour un bilan consolidé de près de plus de 1.900 milliards…

Un « effet de levier équivalent, voire plus important que celui des banques commerciales à qui l’on a reproché leur imprudence », rappelle Philippe Simonnot qui dénonce une véritable « fuite en avant » du système.

http://www.lepoint.fr/economie/les-lecons-de-l-augmentation-de-capital-exceptionnelle-de-la-bce-17-12-2010-1276862_28.php

J’aimeJ’aime