NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

A Chaud!!!!!!! Le Samedi 26 Novembre : » Autopsie d’une erreur » par Bruno Bertez

Beaucoup de correspondants nous interrogent sur notre critique de l’action des gouvernements et nous demandent de l’expliciter. Nous allons tenter de le faire à partir d’un exemple. Malheureusement nous ne pouvons, dans cet espace, analyser toutes les erreurs criminelles, le mot n’est pas trop fort, vous le verrez, qui se sont succédées. Erreurs qui justifient notre sévérité. La classe politique, de droite comme de gauche, et ses médias MSM ne méritent aucune indulgence.

Nous avons dénoncé en son temps, la PSI, participation du secteur privé aux pertes sur les dettes des souverains subprimes. Nous avons affirmé que l’on touchait à un tabou et qu’on le regretterait. Que c’était une décision politique politicienne idiote que l’on allait payer très cher.

Nous avons dénoncé en son temps, la PSI, participation du secteur privé aux pertes sur les dettes des souverains subprimes. Nous avons affirmé que l’on touchait à un tabou et qu’on le regretterait. Que c’était une décision politique politicienne idiote que l’on allait payer très cher.

Cela n’a pas manqué, l’effondrement du château de cartes de la dette souveraine financée par le secteur bancaire date de cette décision.

En une seule décision, on a rendu douteux tous les portefeuilles de dettes souveraines, on a dévalorisé tous les collatéraux qui servent aux banques à se refinancer sur le marché de gros du refinancement. Incroyable !

PLUS DE BERTEZ EN SUIVANT :

La BCE a eu beau s’arque-bouter, résister, avertir, peu importe, Merkel et Sarkozy ont persévéré, croyant gagner des voix populistes.

Et leurs conseillers, officiels du Trésor etc., au lieu d’être chômeurs, se trouvent bénéficier de promotions. Aucun média français n’est capable à la fois d’analyser les choses, de les expliquer clairement et de les stigmatiser. Les MSM sont trop jaloux de leurs contacts, de leurs bonnes relations avec les dirigeants pour se permettre autre chose que de prendre sous la dictée de fausses confidentialités !

Ce sont les gouvernements, par leur exigence politicienne, mais techniquement délirante, de PSI qui ont créé la crise du refinancement des banques.

Pour ceux que cela intéresse voici la mécanique.

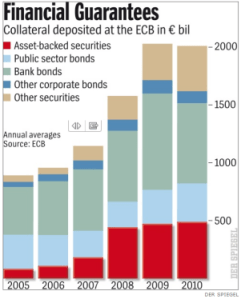

Depuis 20 ans, les banques ne se financent que marginalement par les dépôts. Les fonds dont elles disposent viennent du marché de gros, du marché de la dette et du crédit.

Les banques obtiennent des fonds contre la fourniture de collatéraux. Les institutions créditrices leur prêtent des liquidités en échange de gages, c’est cela des collatéraux.

Les opérations sont des prêts, des repos, des swaps etc.

Retenez simplement ceci: pour obtenir des liquidités, il faut qu’on vous les prête et on vous les prête si vous avez des gages, des garanties, des collatéraux à offrir en contrepartie.

source Mish’s Global Economy

Le problème de ce système, partie intégrante de la financiarisation que nous dénonçons, est que le collatéral qui est acceptable ce jour ne le sera peut-être plus demain. C’est ce qui s’est passé en 2008 où, d’un seul coup, toutes les collatéraux basés sur le housing américain, soi-disant AAA, sont devenus douteux.

La FED s’est substituée au marché et a accepté ces collatéraux pourris, pourrissant ainsi son propre bilan. On a pu faire repartir le système pour un tour, trois ans, sur la base d’un système zombie, walking deads.

source History Squared

Lorsque de plus en plus de collatéraux sont refusés, douteux, inacceptables en bonne gestion, que se passe t il ?

Il se passe que le marché se grippe à nouveau!

La décision des gouvernements européens d’impliquer les banques dans les pertes de la Grèce a créé un précédent, les emprunts souverains peuvent ne pas être honorés, ils cessent d’être sans risque. Les ratios de Bâle en passant deviennent ce qu’ils n’ont jamais cessés d’être, bidons, car fondés sur un mythe qui s’effondre.

Si on peut perdre sur les emprunts souverains dans le cadre d’une restructuration, tous les emprunts souverains doivent être l’objet de ratings crédibles, les ratings des banques qui les détiennent doivent être révisés, la chaîne se met en branle. Terrible chaîne déclenchée par l’irresponsabilité des gouvernements et la non-opposition de leurs conseillers, de leur chef du Trésor ,etc.

En 2008, la crise a été déclenchée par le refus des CDO hypothécaires comme collatéraux. En 2011, elle est déclenchée par le doute introduit volontairement par les gouvernements dans la valeur de leur dette, ils se sont tirés une balle dans le pied, ils ont brisé le tabou qui les faisait vivre.

La fin du sanctuaire des dettes souveraines, c’est la fin des collatéraux, la fin des refinancements des banques sur le marché de gros, la crise de liquidité, les liquidations en masse de tout ce qui est douteux etc. Terrible, nous vous le disons.

Pour faire face à tout cela, la BCE est obligée de relâcher ses standards, de pourrir son propre bilan également. Ce qu’elle a déjà fait, ce qu’elle s’apprête en cachette à faire bientôt évidemment. Elle doit accepter ce que les marchés refusent, ce qui est un comble!

Actuellement tout est gelé.

Les banques n’ont, pour se refinancer, que les dépôts de leurs clients et le recours à la BCE, tout cela grâce au couple franco allemand.

Unicredit, l’Italien, en est à rechercher des dizaines de milliards hors de toute orthodoxie

//////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

« Le patron d’UniCredit a demandé à la BCE la possibilité d’élargir les conditions d’accès des banques italiennes à ses liquidités, alors qu’elles sont sous pression en raison des craintes à l’égard de l’Italie, a-t-on appris de source proche du dossier.

Federico Ghizzoni a « posé la question d’un éventuel élargissement du type de garanties » données par les banques italiennes en échange de leur accès aux liquidités de la Banque Centrale européenne, dans le cadre d’une réunion « de routine » à Francfort avec des responsables de la BCE et d’autres banquiers européens, a indiqué cette source. Mercredi, M. Ghizzoni avait lui-même annoncé qu’il ferait cette requête.

« Je demanderai, également pour les banques italiennes plus petites, d’examiner la possibilité d’étendre l’accès aux liquidités de la BCE en élargissant la typologie des garanties à offrir » en échange, avait-il expliqué au quotidien Corriere della Sera.

En raison de la méfiance envers l’Italie, les banques de la péninsule ont dû considérablement augmenter leur recours à la BCE (passé de 44 milliards d’euros en janvier à 91 milliards en septembre selon la Banque d’Italie) pour se financer.

Le fonctionnement du système européen prévoit que lorsqu’une banque emprunte de l’argent à la BCE, elle lui apporte des titres en garantie. En temps normal, la BCE n’accepte ces titres, notamment de dette, que s’ils sont bien notés par les agences, afin de ne pas prendre de risque. L’institution de Francfort a toutefois déjà décidé de lever cette condition pour les banques irlandaises, grecques et portugaises, qui dépendent presque entièrement d’elle pour fonctionner en raison de la réticence des banques d’autres pays à leur prêter des fonds sur le marché interbancaire «

///////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

Les banques vendent à qui mieux mieux tous les assets qui ne peuvent être retenus en collatéraux d’où la dégringolade de tout ce qui n’est pas doré sur tranche et bien sûr les gouvernements qui en sont la cause incriminent … les marchés.

Hamon à Le Maire: « guerre contre les marchés » oui, pas « dans le même camp »

Le porte-parole du PS Benoît Hamon a considéré dimanche à l’instar du ministre de l’Agriculture Bruno Le Maire que la France était bien « en guerre contre les marchés financiers » mais que la gauche et la droite n’étaient « pas dans le même camp ».

« C’est bien que Le Maire reconnaisse que l’on est en guerre mais nous on a choisi notre camp et dans le camp d’en face, il y a Nicolas Sarkozy, François Fillon, Bruno Le Maire et tout le gouvernement », a déclaré M. Hamon à l’AFP.

« Quand les marchés financiers ont demandé le recul de l’âge légal sur la retraite, la droite a obtempéré, quand les marchés financiers ont exigé la réduction du périmètre de la Sécu, la droite a obtempéré », a-t-il détaillé.

« Oui, nous sommes en guerre mais le gouvernement, Nicolas Sarkozy en tête, agit depuis le départ comme la cinquième colonne au service des marchés », a encore dit Benoît Hamon.

Jouyet : « Une dictature de fait des marchés »

Jean-Pierre Jouyet, président de l’Autorité des marchés financiers, juge l’action des agences de notation sur les gouvernements. En Italie, « ils ont fait pression sur le jeu démocratique », estime-t-il.

////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

Qu’est-ce d’autre que la monétisation, c’est, face à la débandade créée par les gouvernements, la volonté de remplacer le marché normal que l’on a détruit par la Banque Centrale. Ce ne sont ni les banques, ni les Etats que la Banque Centrale sauve, ce sont les hommes et femmes politiques, toute la classe politique, et cela se fait sur le dos des citoyens présents, à venir, pas encore nés.

Quand nous vous disons que le problème essentiel de la politique, c’est l’absence de responsabilité, le tiers payant généralisé, lesquels débouchent sur les prédations, les contrôles, les violences aux citoyens.

A noter que dans le projet de SMP dont on a parlé la semaine dernière, la PSI, la participation du secteur privé aux pertes a disparu. Tiens! Tiens !

BRUNO BERTEZ Le 26 Novembre 2011

A CHAUD!!!!!!! PRECEDENT : A Chaud!!!!!!!! Le Mercredi 23 Novembre 2011 : La « Peste noire » aux portes de l’Europe par Bruno Bertez

EN BANDE SON :

En savoir plus sur Le blog A Lupus un regard hagard sur Lécocomics et ses finances

Abonnez-vous pour recevoir les derniers articles par e-mail.

Catégories :A Chaud!!!!!, Art de la guerre monétaire et économique, Behaviorisme et Finance Comportementale, Commentaire de Marché, crédit crunch, Cycle Economique et Financier, Déflation, Douce France, Etats-Unis, Europe, Formation a la gestion de portefeuille, Idées Courtes, Idées Fausses, L'Etat dans tous ses états, ses impots et Nous, Le Graphique du Jour, Les Editos, Les Tribulations de la Kleptocratie, Marché Obligataire, Mon Banquier est Central, Trappe à Dettes

On accumule les contradictions, les entorses aux règles que l’on a soit même fixées.

L’Allemagne ( pour payer sa réunificcation ) a elle même été la 1ere à violer les 3% de Maastricht, la France, l’Italie et les autres ont suivit.

On aurait pu (du !?) régler la crise banquaire de 2008 à la scandinave ( laisser les banques tomber, garantir les dépos et les recapitaliser sans ruiner les états ).Ben non, il fat sauver les copains coûte que coûte .

On refuse de monnaitiser pour la Grèce mais on empêche le déclenchement des CDS : encore une trahison.Tous les détenteurs d’obligations € vendent dans la panique.Les états de la z€rozon€ vont tous tomber.Quand un état emprunte dans une autre monnaie que la sienne, il s’expose à de gros emmerdements.N’est ce pas Giscard ?

L’€urope était présentée comme un espace de coopération.C’est n’est qu’un panier de crabe.Les naïfs se sont fait baiser.

Comment s’étonner que toute crédibilité soit perdue.Les hedge-funds UK+US n’ont plus qu’a nous canonner.Nous ne l’avons pas volé.

Ils sont vraiment C..s.Ou alors il faut croire les complotistes qui prétendent que c’est fait exprès.

Personnellement je garde une grosse ligne de tracker oblig € couverte par du S10.Que l’on murmure que cette couverture ne marchera pas et je largue tout à mon tour.Qu’on ne vienne pas me demander d’être patriote et d’acheter des AOTs après tout çà.Ou alors en me menaçant de mort moi et toute ma famille !

PS : les allemands sont de remarquable tacticiens mais de bien piètres stratèges.

S’accrocher à remporter une multitudes de victoires insinifiantes mais n’avoir aucune vu d’ensemble.Ruiner ses partenaires…

C’est comme çà qu’il ont perdu le 2eme guerre mondiale.C’est par eux qu’on va perdre gros, très gros !

J’aimeJ’aime

Bonjour Bruno…

J’ai quand même du mal à vous suivre dans votre analyse.

Vous dénoncez d’un côté la fausse épargne et la poursuite coûte que coûte dans le Frankenstein financiariste qui ne peut aboutir qu’à la destruction des classes moyennes, vous louez la logique allemande visant à restaurer la vraie épargne et la sphère productive contre la rente odieuse, mais de l’autre, vous fustigez le fait que les politiques aient mis fin à cette escroquerie (plus par hasard que volontairement, sans bien comprendre ce qu’ils faisaient, j’en conviens)…

J’ai du mal à comprendre ce que vous préconisez réellement et quels intérêts vous défendez, puisque comme vous l’écriviez fort justement, derrière chaque « il faut », il y a un « je veux ».

J’aimeJ’aime

Neuf Etats au minimum participeraient au « Pacte de Stabilité Exclusif » : on peut imaginer que ce sont les Etats européens du Nord (par opposition avec les Etats européens périphériques : Portugal, Irlande, Italie, Grèce, Espagne, Chypre, etc).

Le « Pacte de Stabilité Exclusif » regrouperait :

1- Allemagne.

2- Pays-Bas.

3- Autriche.

4- Finlande.

5- Estonie.

6- Slovaquie.

7- Slovénie.

8- Luxembourg.

9- France.

Mais il y a deux Etats qui posent problème : la France et l’Italie.

Aujourd’hui, la France et l’Italie ne sont pas stables du tout !

Par exemple, les investisseurs internationaux fuient les obligations françaises :

http://www.bloomberg.com/apps/quote?ticker=GFRN10:IND

Les investisseurs internationaux fuient les obligations italiennes :

http://www.bloomberg.com/apps/quote?ticker=GBTPGR10:IND

En quoi la France et l’Italie sont-elles stables ?

Autrement dit : le « Pacte de Stabilité Exclusif » acceptera-t-il en son sein deux Etats dont la situation économique et financière est très instable ?

Si oui, ce ne sera pas un « Pacte de Stabilité Exclusif ».

Ce sera encore un truc complètement pipeau.

Ce sera encore une usine à gaz uniquement destinée à rassurer les marchés.

Et ça échouera à rassurer les marchés.

Comme d’hab.

J’aimeJ’aime

@Discotonio

Dimanche 27

Ce que je préconise réellement tient compte, du souhaitable, mais aussi de ce qu’il est encore possible de faire dans la situation présente. Ceci a été exposé il y a peu. Vous le retrouverez exposé de façon détaillé dans le service. N’oubliez pas que nous ne sommes plus dans la situation de départ, le vin a déjà été tiré.

En un mot les principes d’action sont :

-Réduction de la masse totale de dettes dans le système par restructurations, haircuts, conversions, moratoires, adossement des banques aux états

-Négociation d’une intégration politique des pays qui veulent rester dans une zone euro rétrécie sous la conduite et l’hégémonie allemande; une intégration fiscale ne suffira pas et sera inéfficace pour changer les comportements

-Transition financée à la fois par dispositif type EFSF et monétisation temporaire

Ce n’est pas la solution optimum, mais au stade actuel cela me parait la moins mauvaise du moins pour ceux qui ont encore des illusions proeuropéennes.

Ceci est expliqué en détail dans l’article en question .

Notez bien que le ralliement a une monétisation transitoire ne fait pas du tout courir les mêmes risques que la monétisation réclamée par les marchés. On sait où l’on va, on a une sortie grâce à intégration politique dominée par les Allemands.

Le fait de démonter les erreurs des gouvernements et de dire qu’ils auraient, dans leur logique, pu faire autrement n’implique pas que cet autrement soit satisfaisant.

Je pense que dès le début, la solution consistait non pas à faire la guerre aux marchés et à s’opposer à ce qu’ils disaient, mais à en tenir compte et à le mettre en forme . Ainsi les marchés disaient la dette des PIIGS ne vaut pas 100, il fallait dire OK déprécions de façon ordonnée cette dette, voyons ce que cela donne sur le bilan des banques et restructurons le secteur bancaire à l’abri du parapluie de l’état, Surtout n’entrons pas dans le cercle vicieux de l’austérité laquelle en ralentissant la croissance fait exploser les ratios de dette/PIB.

Évidemment au passage il fallait changer le personnel dirigeant des banques, euthanasier les obligataires à long terme des banques, faire des conversions en capital forcées et surtout obliger à définanciariser, c’ a dire a deleverager dans certaines activités précises non essentielles, parasitaires .

Ce que l’on peut faire maintenant doit s’inspirer des principes de ce que l’on aurait dû faire au début, mais malheureusement ce ne peut être la même chose car entre temps il y a eu erreurs et aggravations.

La meilleure comparaison est celle-ci. Au début on pouvait sauver le membre, mais maintenant que l’on a attendu il faut accepter l’amputation en gardant à l’idée de respecter les principes essentiels qui sont

-1 Nécessaire destruction de la dette qui n’est pas raisonnablement remboursable

-2 Acceptation de monétisation directe ou indirecte uniquement si on a trié, si on sait ou l’on va, si on a mis en place un dispositif pour arrêter l’hémorragie.

Je précise que sous certains aspects les allemands s’orientent , font quelques pas dans la direction décrite ci dessus . Il ne faut pas porter des oeillères, certaines choses vont dans la bonne direction et elles pourront être complétées sous peu par des actions subreptices de la BCE qui équivalent à des monétisations sans le dire.

On semble s’orienter vers un abandon de la PSI dans le futur SMP

On parle de révision des traités , même si VGE vient d’en montrer les limites, cela va dans le bon sens

La BCE va baisser ses taux, augmenter la durée de ses fournitures de liquidités, peut être revoir sa politique de collatéraux, peut être créer des facilités à deux ou trois ans.

La BCE nous en sommes persuadés va continuer à faire du fiscal sans le dire en attendant que les politiques avancent, Qu’est ce qu’une facilité au delà d’un an si ce n’est une sorte d’eurobond monétisé qui ne dit pas son nom?

Ne nous faites pas dire ce que nous ne disons pas, nous ne sommes pas pour, mais nous sommes obligés de reconnaître, que cela peut être fait et que cela atténuera les pressions sur les marchés.

Beaucoup d’analystes ont leurs idées et leurs préconisations ce qui est bien , mais pour travailler sur les marchés il faut non seulement avoir son propre cadre analytique mais être capable de décoder celui des autres. Ici nous ne sommes pas pour les voies suivies, mais quand nous pensons que, peut-être elles, peuvent avoir une incidence positive sur les bourses, nous le signalons et nous en tenons compte.

Merci de votre intérêt.

J’aimeJ’aime

Monsieur Bertez,

Si il n’ y a + de collateraux acceptables par le marché, est ce que la BCE peut faire autre chose que les monétiser et être le preteur en dernier ressort?? Ces débats sut l’intransigeance de l ‘Allemagne ont ils vraiment un sens , autre qu’une posture de Merkel?

Est ce que vraiment la bce peut prendre le risque de geler le système bancaire d’un de ses membres et l’exclure de fait?

Merci pour vos analyses très stimulantes

J’aimeJ’aime

Dimanche 27 Novembre

La BCE peut et va à notre avis, prendre des mesures extraordinaires afin de limiter la crise de liquidités , elle ne peut se dérober. Comme je l’ai écrit la BCE considère que c’est sa mission de venir en aide aux banques , tandis que c’est la mission de la fiscalité et des Trésors publics de résoudre les problèmes des souverains.

Je m’avance, mais je vois la BCE :

-Élargir la gamme des collatéraux qu’elle accepte

-Annoncer des facilités de liquidités à 13 mois

-Annoncer des opérations de mise a disposition de liquidités à 2 ou 3 ans

je suis moins sur du dernier point qui est, comme déjà dit, une sorte de eurobond monétisé qui ne dit pas son nom. La BCE fera ce qu’il faut pour éviter la crise de liquidités, c’est sa raison d’être. Tout ce qu’elle fait est à la limite, mais encore dans les limites de l’orthodoxie acceptable pour les Allemands.

La BCE est en quelque sorte dans la position de tordre le bras des souverains pour qu’ils trouvent des solutions, le jour ou elle lâchera prise, elle perdra tout pouvoir et toute crédibilité, ce sera la débandade. Et elle le sait.

Toujours à propos de la crise de liquidités, je pense que des initiatives internationales ne sont plus exclues compte tenu de la contagion en cours.

Merkel ne gesticule pas, elle est coincée. Son opinion publique ne veut pas des eurobonds, elle ne veut pas le transfert fiscal et son élite économique, Buba comprise ne veut pas de la monétisation. Donc elle fait de la fuite en avant, des écrans de fumée comme l’idée de réviser le Traité, idée dont tout le monde sait qu’elle n’est pas praticable. Le Traité n’est révisable que si on ne met rien dans la révision comme l’a écrit VGE. Il est impossible d’imaginer un accord allant dans le sens de l’intégration.

Sarkozy joue là-dessus, il fait semblant de suivre les Allemands pour une révision, mais il parle de gouvernance et non de révision du Traité. Il se dit que les Allemands devant l’impossibilité de réaliser leur proposition accepteront une version soft.

Il faut bien comprendre que tous ces gens ne maîtrisent rien même pas leurs propres propositions quand ils en font. Témoin, le EFSF quasi mort de sa belle mort puisqu’il ne réussit pas a placer son papier et que, comble de l’échec, on s’oriente vers des émissions de bills c’est à dire de dette a court terme faute de rencontrer des acheteurs sur le compartiment long terme.

Attention aussi nous sommes dans une intense phase d’intoxication/manipulation comme en témoignent les écarts considérables entre les versions qui circulent à Francfort, Paris, Bruxelles. La vérité est unique n’en déplaise à IONESCO et son A CHACUN SA VERITE .

J’aimeJ’aime

Après la décision commune des Banques centrales, on peut dire que vous avez vu juste !

J’aimeJ’aime

Merci beaucoup pour votre réponse. Ça éclaire beaucoup vos différents posts. Vous gagneriez à faire apparaître ceci plus en avant, histoire de mieux cerner vos propos, qui peuvent sembler contradictoires parfois.

Et on est donc grosso modo d’accord. Il faut réduire le ratio d’endettement par destruction des fausses créances et des fausses promesses. Ce que j’appelle personnellement la déflation des goinfres…

J’aimeJ’aime

Il nous reste à espérer que nos génies ne vont pas garder le biais ‘cliquet on avance coûte que coûte, on ne recule pas’.

On ne peut que blâmer ces traités qui ne prévois pas de sorties.

Quand on se marie, il y a le divorce ( et dans toutes les sociétés humaines).

Sans la crise, si un peuple voulait sortir, on aurait appelé une coalition armée contre lui ?

Le modèle est les USA, donc une guerre de cessession ?

Une guerre sudistes / nordistes (cigales/fourmis) ?

On ne doit pas faire le « bohneur » des peuples contre leur grès !

J’aimeJ’aime

Les banques essaient par tous les moyens, y compris par l' »alchimie financière » et la création de titres bien notés contenant des actifs pourris, d’obtenir des liquidités. La BCE accepte ces titres dont elle ne voit pas la toxicité. Elle gonfle donc son bilan avec beaucoup de créances pourries ce qui quelque part assainit le bilan des banques. Bien.

Ce que j’aimerais qu’on m’explique c’est où se situe le risque dans ces conditions. La BCE peut-elle faire faillite en déclarant et enregistrant les pertes que les banques lui ont refilées ? Il doit bien y avoir un prix à payer, non ? Les banques investissent dans des paris insensés à effet de levier qui se retournent contre elles, elles les dissimulent pendant des années dans leurs bilans en leur donnant une valeur imaginaire, et quand elles n’arrivent plus à payer leurs dettes elles les refilent à la BCE. Mais qui doit alors payer ? Et que se passe-t-il si personne ne paie ?

J’aimeJ’aime

Pire que pire ? « Les collatéraux » que vous évoquez (justement) POUVAIENT (peuvent ?)

ÊTRE DE SIMPLES DEMANDES DE CRÉDIT « A TOUT FAIRE ! » (atout rien)

LA QUALITÉ DU « DEMANDEUR » N’ÉTANT ABSOLUMENT (je dis bien ABSOLUMENT)

PAS PRISE EN COMPTE. ELLE N’AVAIT (N’A ?) AUCUNE IMPORTANCE,

la garantie de l’emprunteur ne faisait pas partie de l’équation.

Le remboursement « éventuel » (sic) NON PLUS !

Traduction ; Un simple quidam, sur l’aide sociale, pouvait (peut ?) demander ET OBTENIR UN PRÊT

POUR L’ACHAT D’UNE MAISON CERTES, MAIS ÉGALEMENT POUR D’AUTRES AFFAIRES .

Les gouvernements ont procédés de DE LA MÊME MANIÈRE … POUR PAYER L’ÉPICERIE,

LES PROGRAMMES SOCIAUX ET AUTRES … RÉÉLECTIONS COÛTEUSES !

Ponzi vous dites ? Oui, mais amélioré hein ! A.C

J’aimeJ’aime

Lundi 28 novembre 2011 :

Alors que des pays comme l’Italie ou la Hongrie ont de plus en plus de mal à se financer à des taux viables sur les marchés, Moody’s écrit que l’élan politique pour mettre en oeuvre une solution efficace à la crise pourrait n’être trouvé qu’après une série de chocs, ce qui pourrait mener davantage de pays à se voir privés d’accès aux marchés du financement pour une période prolongée.

L’agence Moody’s fait là référence aux pays comme l’Irlande, la Grèce, le Portugal ou encore la Hongrie, qui ont dû bénéficier d’un ou plusieurs plans de sauvetage financier de la part de l’Union européenne ou du Fonds monétaire international.

Selon elle, d’autres pays pourraient avoir besoin de faire appel à ce genre de solution si l’UE ne parvient pas à trouver rapidement une réponse adéquate à la crise, et ces pays verraient alors très probablement leur note abaissée à celle d’un investissement spéculatif.

Au vu des événements des dernières semaines, Moody’s indique devoir considérer la probabilité d’un scénario encore plus négatif.

Selon elle, la probabilité de défaillances multiples d’Etats de la zone euro n’est plus négligeable et ne cesse d’augmenter en l’absence de solution à la crise.

Si cette probabilité devait se matérialiser, cela augmenterait la probabilité qu’un ou plusieurs pays quittent la zone euro, ajoute l’agence, pour qui ce scénario d’une fragmentation de l’euro aurait des répercussions négatives pour tous les pays de la zone euro et de l’UE.

http://www.romandie.com/news/n/_Dette_les_notes_de_tous_les_pays_de_l_UE_sont_menacees_281120110611.asp

J’aimeJ’aime

Lundi 28 novembre 2011 :

Le Trésor italien a émis lundi 567 millions d’euros d’obligations indexées sur l’inflation à échéance 2023 dont les taux d’intérêt ont bondi à plus de 7,3 %, a annoncé la Banque d’Italie.

Le montant levé s’inscrit dans le bas de la fourchette de l’objectif du Trésor qui comptait émettre entre 500 et 750 millions d’euros.

La demande est restée soutenue, s’élevant à environ 1,225 milliard d’euros, mais le Trésor peut décider, selon ses besoins, de ne pas émettre le montant maximum, notamment si le taux est trop élevé.

Signe de la méfiance des investisseurs, les taux de ces titres ont en effet bondi à 7,3 %, contre 4,6 % lors de la dernière opération similaire dont la Banque d’Italie ne précise pas la date.

Ce taux record n’est toutefois pas une surprise car il se situe au niveau où évoluent actuellement les taux à long terme de l’Italie qui sont jugés insoutenables, sur la durée, pour le pays, qui croule sous une dette colossale d’environ 1.900 milliards d’euros, soit environ 120 % du PIB.

Les titres émis lundi étant d’un type particulier en raison de leur indexation sur l’inflation, le nouveau véritable test sur les marchés pour l’Italie interviendra mardi, jour où le Trésor compte émettre entre 5 et 8 milliards d’euros d’obligations à moyen et long terme.

Vendredi, les taux d’emprunt de l’Italie s’étaient envolés à des niveaux record lors de l’émission de 10 milliards d’euros de titres à six mois et deux ans.

Les taux à six mois avaient bondi à 6,504 %, contre 3,535 % lors de la dernière opération similaire le 26 octobre 2011, et les taux à deux ans avaient bondi à 7,814 %, contre 4,628 % lors de la précédente émission.

Alors que l’Italie est au bord de l’asphyxie financière, le Fonds monétaire international a démenti lundi discuter avec Rome d’un plan de secours, après des informations du quotidien La Stampa indiquant que le FMI pourrait débloquer entre 400 et 600 milliards d’euros afin de permettre à l’Italie de disposer de 12 à 18 mois pour adopter des mesures budgétaires et des réformes économiques.

(Dépêche AFP)

J’aimeJ’aime

Eh bien puisque personne en s’est donné la peine de répondre à la question que j’ai posée hier, j’ai fini par trouver des éléments de réponse chez Mory Doré dans un article du Billet du Trader. Voici ce qu’il dit :

« Les banques centrales en général – et la BCE en particulier – vont devenir les poubelles du système financier international et ce seront elles les vraies bad banks puisque l’on va profiter de leur double spécificité.

1/ Ce sont les seuls acteurs financiers dont une partie du passif (dettes) n’est pas exigible. En créant de la monnaie, la banque centrale émet une dette sur elle-même, non remboursable

2/ Ce sont aussi les seuls acteurs qui sont indifférents au mark-to-market (valorisations au prix du marché) des actifs qu’ils détiennent. En cas de perte, aucun besoin de recapitaliser : il suffit juste, par un jeu d’écriture comme on sait si bien le faire en finance, d’inscrire au bilan une provision de passif. »

Etes-vous d’accord avec ça ? Et quelles sont les conséquences prévisibles ? Il parle de création de nouvelles bulles et même d’hyperinflation. Mais puisque cette création monétaire est absorbée par la dette , cela n’aboutit-il pas à une opération nulle ?

J’aimeJ’aime

En monétisant, la BCE augmente la base monétaire, ce qui permet en théorie aux banques et aux états de créer de la monnaie, d’ou un risque de dépréciation de la monnaie et ses corollaires:

dévaluation externe, hausse des taux d’interêt, crise budgetaire, repression fiscale;

qui sont les payeurs? les détenteurs d’obligs en euros, les épargnants, les consommateurs, les contribuables….nous tous

J’aimeJ’aime

@Frédéric

Quand la BCE sera vraiment menacée, on demandera à tous les membres de la zon€ €uro de faire un chèque.Comme pour le Feuseuf ou autre truc du genre, chaque pays, en fonction de son poids fera un chèque sans provision pour recapitaliser la BCE.

C’est facile !

Sauf que le fardeau de la dette de chaque pays sera un peu plus lourd…

J’aimeJ’aime

En décembre 2010, les chefs d’Etat et de gouvernement européens se sont réunis à Bruxelles. Ils ont vu arriver les dirigeants de la Banque Centrale Européenne qui leur ont expliqué le problème :

les dirigeants de la Banque Centrale Européenne ont demandé aux 16 chefs d’Etat membres de la zone euro de recapitaliser la BCE car elle était surchargée d’obligations pourries (obligations de l’Etat grec, obligations de l’Etat irlandais, obligations de l’Etat portugais, obligations de l’Etat espagnol).

En décembre 2010, la BCE avait dans ses livres 72 milliards d’euros d’obligations d’Etat pourries.

Les 16 chefs d’Etat membres de la zone euro ont alors accepté de recapitaliser la BCE. En décembre 2010, les 16 Etats de la zone euro ont recapitalisé la BCE.

Concrètement : en décembre 2010, les contribuables européens ont recapitalisé la BCE : ils ont payé 5 milliards d’euros.

Lisez cet article :

« Le contribuable à la rescousse de sa banque centrale.

Jean-Claude Trichet oblige les pays de la zone euro à renflouer leurs banques centrales en cas de pertes.

Ce n’est qu’une phrase dans la déclaration finale des chefs d’Etat de la zone euro lors du Conseil européen du vendredi 17 décembre. Mais elle pourrait peser plusieurs milliards d’euros dans les comptes publics des seize états de la monnaie unique.

Ces dirigeants européens déclarent en effet « être déterminés à garantir l’indépendance financière des banques centrales de l’Eurosystème », c’est-à-dire de la Banque Centrale Européenne (BCE) et des seize banques centrales nationales des pays ayant adopté l’euro, à l’instar de la Banque de France.

Cela rappelle que les contribuables des seize Etats membres doivent renflouer la banque centrale de leur pays (par exemple les Français pour la Banque de France) si elle n’était plus suffisamment capitalisée pour continuer sa mission.

Le président de la BCE, Jean-Claude Trichet, a pris soin de faire répéter cette obligation aux chefs d’Etat lors du dîner du jeudi 16 décembre. Le matin même, il avait acté avec ses homologues du Conseils des gouverneurs de la BCE le doublement du capital de la banque, grâce à une injection de 5 milliards d’euros venant des seize banques centrales nationales (711 millions d’euros pour la Banque de France).

Jean-Claude Trichet s’inquiète de couvrir les pertes éventuelles qu’encourent la BCE et, par ricochet, les banques centrales nationales de la zone euro, si les obligations de la Grèce, de l’Irlande, du Portugal et de l’Espagne, qu’elles ont achetées pour 72 milliards d’euros depuis mai 2010 pour aider ces Etats membres, n’étaient pas remboursées.

Dès lors, le contribuable paierait aussi cette note d’une faillite d’un Etat de la zone euro, comme la Grèce ou l’Irlande, jusqu’ici secouru par la BCE et ne pouvant plus rembourser ses emprunts. »

http://www.latribune.fr/journal/edition-du-2012/economie-international/1091163/le-contribuable-a-la-rescousse-de-sa-banque-centrale.html

Frank Paul Weber, La Tribune, lundi 20 décembre 2010, page 6.

Cet article est très important : il montre que la BCE ne pourra racheter les obligations d’Etat des cinq PIIGS que si les Etats acceptent de la recapitaliser au fur et à mesure que son bilan se dégrade.

Concrètement : la BCE ne pourra racheter les obligations d’Etat des cinq PIIGS que si les chefs d’Etat demandent à leurs électeurs de payer davantage d’impôts pour recapitaliser la BCE.

J’aimeJ’aime

Lundi 28 Novembre

La séance de ce jour sur les places financières appelle quelques commentaires.

Les marchés étaient survendus.

On se rapprochait des moyennes mobiles des 200

On flirtait avec le risque de contagion globale en raison du credit crunch

Une reprise en mains s’imposait, elle est venue sous la forme d’une offensive concertée de Merkel et Sarkozy. La fin de semaine et le week end ont été mis 0 profit pour lancer une opération destinée à impressionner les marchés.

Les rumeurs bien distillées cote français et allemand ont fait courir le bruit d’un accord secret entre la France et L’Allemagne.

Les actions directes de conseillers et membres de gouvernement auprès des medias MSM ont completé le travail, ces actions distillant des lignes directrices d’accords de principes entre les deux dirigeants.

Ce travail » OFF » a porté ces fruits. Ce qui a été sussuré a été d’autant plus efficace que -le terrain était mûr

-les bénéficiaires de ces confidences ont d’eux mêmes complété les pointillés et points de suspension

Pour une fois donc, le travail a été bien fait, même par Valerie Pecresse.

On parlait de révision du Traité, on n’en parle plus car on sait que c’est impossible. On parle donc d’un nouveau pacte de stabilité qui ne nécessiterait aucun vote grâce à des subterfuges procéduriers. Ceux qui seraient d’accord resteraient, les autres, on ne le dit pas, mais ils devraient partir, on ne voit pas comment il pourrait en être autrement.

Sans le dire on admet donc la possibilité d’une Europe à deux vitesses.

Les Français comme Sarkozy insistent sur le fait qu’il n’y aurait pas abandon de souveraineté, le bon sens commande de s’interroger et de savoir comment cela est possible. Comment parvenir à quelque chose de sûr et de contraignant si ce n’équivaut pas à un abandon de souveraineté ! En France donc on minimise et l’on parle de gouvernance. Les problèmes que cela pose sont reportés à demain ou après demain.

On semble murmurer que si l’on ne parle plus de faire pression sur la BCE pour obtenir une monétisation, c’est par habilité. En fait il y aurait une sorte de pacte d’échanges de bons procédés, en échange de la réforme et de la mise en place d’un nouveau pacte de stabilité, hommage du vice a la vertu, la BCE accepterait une monétisation. Comment ? Dans quelles conditions, sous quelle forme ?

La BCE sauverait la face, ayant obtenu ce qu’elle voulait des pouvoirs politiques…

On murmure aussi que l’on évoquerait des clauses de sorties à terme, des options de changement de dénomination de devises dans les nouveaux emprunts etc etc

Pas un mot sur la situation en Grèce ou le pays tord le bras aux banques internationales pour leur imposer une net present value des bonds echanges plus défavorables que prévu, et donc pas un mot sur les pertes aggravées en cours des banques.

Pas un mot sur le gap de financement des banques euros chiffré par le FT à plusieurs centaines de milliards ce matin.

Pas un mot sur le gel du marché des repos,dont nous avons fait l’analyse, on n’en parle pas mais les agences de rating s’en inquiètent.

Pas un mot sur le pavé dans la mare de Moody’s, négatif , qui vise toute l’Europe cette fois.

Pas un mot sur la chute de la conjoncture et l’affaissement de l’activité.

Les responsables de gouvernement ne peuvent pas tout faire , appuyer sur le frein et l’accélérateur en même temps. Un bon article de Paul Krugman sur cette question , une fois n’est pas coutume. La question de la récession est devant nous, à fortiori si il y a début de commencement d’un pacte de stabilité.

A noter que Egan Jones ne se laisse pas impressionner par les rodomontades et dégrade l’Italie , Egan Jones pense que le déficit italien atteindra 157% du GDP en 2014 contre 119 % actuellement. On ne voit pas comment Monti pourrait s’associer au core et faire partie de ceux qui respectent les nouveaux critères du pacte de stabilité.

Enfin une vraie bonne nouvelle pour terminer, Obama salue les efforts et la détermination de Merkel et Sarkozy

Nous ne faisons aucun pronostic bien entendu, la détente des CDS, des spreads, et le mieux sur le cours des bancaires peuvent durer quelques jours, tout dépendra du flux des nouvelles, La perspective de la réunion du 9 Décembre peut tenir les vendeurs en respect, tout est possible.

J’aimeJ’aime

Lundi 28 novembre 2011 :

1- Première étape : on apprenait que le FMI pouvait prêter 300 milliards d’euros maximum.

« La capacité de prêt totale du FMI est actuellement de l’ordre de 400 milliards de dollars, soit environ 300 milliards d’euros. »

http://www.tdg.ch/actu/economie/fmi-preparerait-pret-600-milliards-euros-italie-2011-11-28

2- Deuxième étape : on apprenait que le FMI allait prêter … 600 milliards d’euros à l’Italie !

3- Troisième étape : les investisseurs internationaux ont été rassurés par cette rumeur !

4- Quatrième étape : le lendemain, mardi 29 novembre, les investisseurs internationaux vont se rendre compte que cette rumeur était en réalité … une rumeur !

5- Cinquième étape : le FMI a démenti : il n’a jamais été question de prêter 600 milliards d’euros à l’Italie !

6- Sixième étape : le naufrage de l’Italie continue.

J’aimeJ’aime