NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

La BNS permet-elle la mise en gage des dépôts bancaires suisses sur les marchés spéculatifs ?

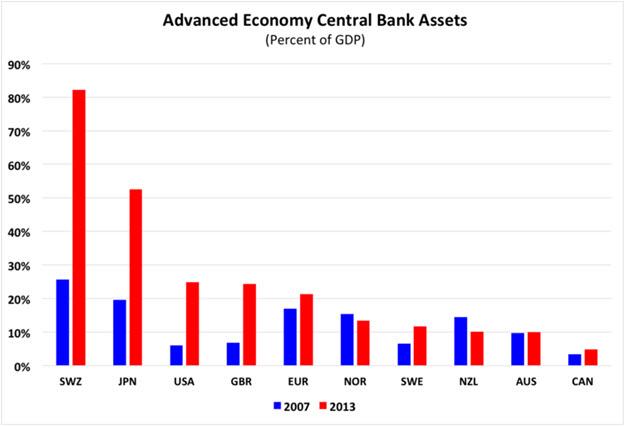

Il est bien connu que la Banque nationale suisse accumule des montagnes de devises, de telle sorte que son bilan culminait à la fin octobre 2014 à 524 milliards de francs, ce qui représente 82% du PIB suisse en 2013.

Il est en revanche moins connu que le gros du financement de la politique monétaire de cette institution provient des banques commerciales, ce qui peut expliquer que la ‘création monétaire’ massive de la BNS n’a, au cours des dernières années, pas produit d’inflation excessive (celle-ci affichant même un taux négatif pour l’année 2011!).

A défaut d’alternative crédible, nous allons proposer une explication du fonctionnement de l’achat de titres en devises par la Banque nationale suisse. Celle-ci a le mérite d’indiquer clairement les incitations économiques que des banques commerciales auraient à transférer massivement leurs fonds à la BNS afin de la soutenir dans sa défense du taux plancher avec l’euro.

Financement par les banques commerciales, création monétaire et spéculation financière

- Des banques commerciales suisses transfèrent des fonds (initialement des dépôts en francs suisses) à la BNS, afin de permettre l’achat de titres en monnaies étrangères, et d’atténuer ainsi la force du franc face à l’euro.

Ce financement de la BNS par des banques commerciales apparaît clairement à la colonne 17 dans son bilan:

http://www.snb.ch/ext/stats/balsnb/pdf/defr/A1_Ausweise_der_SNB.pdf

On constate en effet que c’est principalement le gonflement de ce compte qui a permis aux « placements de devises » de la BNS de passer de 47 milliards de francs en 2008 à 475 milliards à la fin octobre 2014 (colonne 2).

Ceci étant acquis, une question évidente se pose: qu’obtiennent les banques commerciales en échange de ces transferts de fonds?

- Relevons tout d’abord que l’effet immédiat de tels transferts de fonds est un crédit au bénéfice des banques dépositaires sur le système de trafic des paiement de la BNS. Comme l’indique le graphique ci-dessous, il existe une relation de correspondance stricte entre les ‘dépôts à vue’ des « banques en Suisse » et des « institutions étrangères » auprès de la BNS (colonnes 17 et 19 du bilan, respectivement) et les liquidités contenues dans le système SIC.

Source: http://www.snb.ch/fr/mmr/reference/annrep_2013_komplett/source/annrep_2013_komplett.fr.pdf (p. 61)

Mais tout ceci ne nous dit pas encore comment des banques commerciales peuvent rentabiliser des transferts de fonds aussi spectaculaires à la BNS.

En l’absence de tout autre système explicatif, nous allons être amenés à formuler l’hypothèse de l’existence d’une alliance objective entre la BNS et les marchés spéculatifs.

- Il existe en effet des produits dérivés qui permettent d’utiliser des liquidités dans des opérations spéculatives. C’est par exemple le cas du « COSI basket », un instrument financier offert par la société Eurex dans son catalogue de produits dits « repo »:

http://www.eurexrepo.com/repo-en/products/COSIbasket/

Remarquons au passage que de la dette bancaire italienne, espagnole et portugaise, ou encore la dette étatique grecque et chypriote font partie des « collatéraux éligibles par la BCE :

https://www.ecb.europa.eu/paym/coll/assets/html/index.en.html

A noter que ce produit « innovant », vainqueur des « Swiss Derivatives Awards 2010 », permet de réaliser des opérations « repo » en échange de dollars, d’euros, de livres ou encore de yens…

Or, bien que la société Eurex Repo appartienne à Deutsche Börse et soit soumise à l’autorité de supervision des marchés financiers allemande (BaFin), ce produit n’en fait pas moins appel aux services de la société suisse SIX Group (à laquelle la BNS à délégué la gestion du système SIC!) pour fournir des garanties aux investisseurs, en prévision du le cas où les actifs échangés perdraient toute valeur:

Source: http://www.eurexrepo.com/blob/62660/4bf2b6f386b8100f9780e633ad392eb3/data/brochure-eurex-repo-trading-all-markets-en.pdf (p.17)

Le « too-big-to-fail » en question

L’utilisation en circuit fermé des liquidités en francs suisses contenues dans le SIC pour du trading sur des produits « repos » pourrait-elle expliquer le fait que la fameuse « création monétaire » massive de la BNS n’a pas généré d’inflation excessive au cours des dernières années?

Rappelons qu’en 2011, la Suisse a connu un taux d’inflation négatif alors même que le montant des liquidités contenues dans le SIC avaient augmenté de quelque 50 milliards de francs sur la même période…

Il peut enfin être utile de rappeler que, depuis septembre 2011, la loi « too-big-to-fail » garantit certaines grandes banques pour un montant illimité sur l’argent du contribuable – ou des déposants.

Et ce, malgré les avertissements du FMI qui a pourtant averti du caractère contre-productifs des garanties offertes aux « too-big-to-fail », puisqu’elles incitent ces banques à prendre plus de risques… (voir le « Global Financial Stability Report » d’avril 2014, p.102)

Se pourrait-il ainsi que certaines grandes banques « suisses » engrangent actuellement des revenus importants, liés par exemple à des paris sur la dette de pays mal-portants de l’UE, alors que la prise de risques serait, elle, transférée aux contribuables et/ou déposants helvétiques? Est-ce là le prix à payer pour le financement de la BNS par des institutions financières privées?

Il semblerait que seule la BNS, qui n’indique pas les montants détenus par les différentes institutions financières sur son « compte de virements des banques en Suisse », puisse nous donner la réponse à cette question…

WinnieDaPooh le 10/12/2014

En savoir plus sur Le blog A Lupus un regard hagard sur Lécocomics et ses finances

Abonnez-vous pour recevoir les derniers articles par e-mail.

A reblogué ceci sur Le blog de Liliane Held-Khawamet a ajouté:

Il est en revanche moins connu que le gros du financement de la politique monétaire de cette institution provient des banques commerciales, ce qui peut expliquer que la ‘création monétaire’ massive de la BNS n’a, au cours des dernières années, pas produit d’inflation excessive (celle-ci affichant même un taux négatif pour l’année 2011!). A défaut d’alternative crédible, nous allons proposer une explication du fonctionnement de l’achat de titres en devises par la Banque nationale suisse. Celle-ci a le mérite d’indiquer clairement les incitations économiques que des banques commerciales auraient à transférer massivement leurs fonds à la BNS afin de la soutenir dans sa défense du taux plancher avec l’euro. Financement par les banques commerciales, création monétaire et spéculation financière Des banques commerciales suisses transfèrent des fonds (initialement des dépôts en francs suisses) à la BNS, afin de permettre l’achat de titres en monnaies étrangères, et d’atténuer ainsi la force du franc face à l’euro.

J’aimeJ’aime

« Y a qq chose qui cloche là d’dans ?

J’y retourne immédiatement ! »

Et non, c’est (hélas) pas de moi, c’est de Boris Vian

et ça date de …. longtemps !

Il y aurait donc une « magouille suisse ? »

J’me demande c’que ça donnerait avec une « fondue » ?

Ben si chus sérieux là ? Quoi, vous distinguez pas ?

Ben tsé …..

J’aimeJ’aime