RSS - Articles

RSS - Articles NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

La Fed de New York confirme le nouveau délai sur les taux et fait monter WST Par Bruno Bertez

William Dudley, President de la Fed de New York est très proche de Yellen. C’est, lui aussi, une super colombe. Il vient de s’exprimer dans le New Jersey et il confirme exactement ce que nous pensons : la Fed va retarder son calendrier de hausse des taux.

Lundi, alors que les marchés européens étaient fermés, Wall Street a salué les chiffres décevants de l’emploi par une hausse de 0,66%. Un marché de l’emploi plus mou que prévu, des statistiques qui pointent vers une croissance faible sinon nulle au premier trimestre, voilà qui rassure les investisseurs, la hausse des taux n’est pas pour demain. On reste dans le schéma bien connu, les mauvaises nouvelles sont bonnes pour le marché.

Selon Dudley, la conjoncture est redevenue plus incertaine et il faudra attendre pour voir si le passage à vide actuel n’indique pas que l’on va vers un ralentissement plus substantiel.

Les causes du passage à vide selon Dudley sont :

- -la chute des prix du pétrole et son incidence sur l’activité pétrolière.

- -la hausse de 15% du dollar depuis la mi-2014, elle pèse sur le commerce extérieur.

- -la météo de Janvier et Fevrier.

Dudley évalue l’incidence négative de la hausse du dollar à 0,6 point de GDP.

Selon lui la performance économique de ce cycle est décevante malgré les profits records et une politique monétaire très accommodante. Les investissements fixes des entreprises ont été médiocres.

Le chômage devrait cependant se rapprocher des 5% en fin d’année, ce qui est le niveau auquel une certaine tension sur les salaires devrait se manifester. Déjà, selon lui, on voit quelques frémissements dans ce sens. Ceci devrait soutenir les revenus même si la croissance quantitative de l’emploi ralentit. Tout ceci explique que, à ce stade, le passage à vide est considéré comme temporaire.

L’inflation reste trop faible avec une PCE de 0,3% sur 12 mois en Fevrier ; le « core » lui est de 1,4% ; l’inflation devrait se raffermir fin 2015 en raison de la stabilisation des prix du pétrole.

Voici le plus important selon nous :

« La hausse des taux ne signifiera pas que la politique monétaire sera resserrée, elle passera de très accommodant à légèrement moins accommodante »

Et surtout :

« Ce sera un signal positif qu’il faudra célébrer car il indiquera que l’on a progressé dans la restauration de la santé de l’économie. »

Célébrer, cela veut dire qu’il faudra que la Bourse monte. N’oubliez pas.

C’est une obsession de Dudley, il veut que la Bourse monte sur la hausse des taux, il l’a déjà dit le 2 Décembre.

Le dollar fort représente « un choc significatif » pour l’économie américaine selon William Dudley

La récente appréciation du dollar a représenté « un choc significatif » pour l’économie américaine et devrait affecter la croissance, a affirmé lundi un responsable de la Réserve fédérale (Fed).

Ainsi l’appréciation de près de 15% du dollar qui « rend les exportations américaines plus chères et les importations plus compétitives » pourrait « réduire la croissance du PIB de 0,6 point de pourcentage sur l’année », a affirmé M. Dudley dans un discours à Newark (New Jersey).

La récente appréciation du dollar a représenté « un choc significatif » pour l’économie américaine et devrait affecter la croissance, a affirmé lundi un responsable de la Réserve fédérale (Fed).

Le président de la banque de Réserve fédérale de New York William Dudley a analysé « le récent ralentissement » de l’expansion américaine « suggéré par un large éventail d’indicateurs », dont de décevantes créations d’emplois pour mars.

Ainsi l’appréciation de près de 15% du dollar qui « rend les exportations américaines plus chères et les importations plus compétitives » pourrait « réduire la croissance du PIB de 0,6 point de pourcentage sur l’année », a affirmé M. Dudley dans un discours à Newark (New Jersey).

Il prévoit qu’au premier trimestre le Produit intérieur brut américain –dont la première estimation sera publiée le 29 avril– n’augmentera que de 1% en rythme annuel.

Autre facteur contribuant au ralentissement de l’économie, la baisse des prix de l’énergie « risque de conduire à une réduction encore plus sévère des investissements » dans l’industrie américaine du gaz et du pétrole. « Cela va exercer un frein important sur l’activité économique », a-t-il ajouté.

Enfin, M. Dudley a mentionné l’hiver rigoureux dans le nord-est et le Midwest comme étant une des raisons du « ralentissement surprise ».

Selon lui, le niveau des chutes de neige et le volume de population qui en a été affecté « a été de 20% à 25% plus important en janvier et février qu’au cours des cinq dernières années en moyenne ».

« Ce genre de déviations importantes a un impact négatif significatif sur un certain nombre d’indicateurs économiques », a encore affirmé le responsable de la Fed de New York.

Sans donner d’indication sur le calendrier de la normalisation de la politique monétaire, M. Dudley a rappelé qu’une première hausse des taux d’intérêt serait « dépendante des données économiques » et qu’ensuite la trajectoire de hausses des taux serait « relativement faible ».

La normalisation de la politique monétaire « ne signifie pas qu’elle sera resserrée. Nous allons simplement passer d’une politique monétaire extrêmement accommodante à une politique qui le sera un peu moins », a-t-il souligné.

Les taux d’intérêt au jour le jour, qui correspondent au taux auquel les banques se prêtent entre elles et qui sont déterminés par la Fed, sont demeurés proches de zéro depuis fin 2008 pour soutenir la reprise.

http://www.bilan.ch/economie/dollar-fort-represente-un-choc-significatif-leconomie-americaine

Les taux d’intérêt font-ils passer la clique de Wall Street pour des bouffons?

16.03.2015 – MARIE-CLAUDE FRENETTE/ Finances et Investissements

Depuis des années, économistes et investisseurs prédisent que les taux d’intérêt à long terme vont monter. Pourtant, ceux-ci demeurent toujours dans les bas-fonds, fait remarquer un commentateur de Bloomberg.

Plusieurs raisons ont été données pour justifier les prédictions à la hausse, rapporte Joseph Weisenthal du site Business Insider. L’inflation et les dépenses du gouvernement en ont souvent fait partie. Une phrase que vous avez sûrement entendue à maintes reprises : « À un tel niveau, les taux ne peuvent que monter. » La prédiction ne s’est toujours pas avérée vraie.

Le phénomène de la baisse des taux d’intérêt n’est pas unique aux États-Unis, note Bloomberg. En Europe, plusieurs obligations gouvernementales affichent des taux d’intérêt négatifs, une décroissance que plusieurs croyaient impossible. Au Japon, le terme « widowmaker », qui pourrait se traduire par faiseurs de veuves et d’orphelins, est utilisé pour décrire le phénomène de parier sur la croissance des taux.

Alors, pourquoi les taux d’intérêt ont décru de manière aussi drastique dans les dernières années? L’inflation suit une tendance à la baisse dans la plupart des pays et plus leurs populations vieillissent, plus la demande pour des placements très peu risqués, tels que les obligations gouvernementales, augmente, souligne Bloomberg.

« Il reste que, eh oui!, des analystes prédisent encore une fois des taux élevés pour 2015… »

L’économie implose au même rythme qu’en 2008

Phoenix Capital Gains, Pains and Capital Publié le 08 avril 2015

L’implosion économique globale continue de progresser.

La croissance de la Chine est de 3%… peut-être même moins. L’un des seuls chiffres de l’économie chinoise qui ne soit pas complètement erroné est le trafic ferroviaire. Les transports ferroviaires chinois chutent actuellement à un rythme qui avait été enregistré pour la dernière fois lors de la crise financière asiatique. La situation est pire encore aujourd’hui qu’elle ne l’était en 2008.

(via RBS Economics)

Voilà qui nous indique que l’économie chinoise est en train de s’effondrer. La Chine est une économie d’exportation… et une majorité de ses exportations partent pour les Etats-Unis.

Il ne devrait pas vous surprendre que le secteur de l’importation américain enregistre son pire effondrement depuis Lehman Brothers.

( Via ZeroHedge )

Et s’il s’effondre, il devrait en être de même pour le commerce global. C’est bel et bien le cas. L’indice Baltic Dry, qui est un indicateur du commerce global, a chuté de 80% au cours de ces 18 derniers mois. Il a très récemment atteint un record historique à la baisse (plus bas encore que celui enregistré pendant l’effondrement de 2008).

Le PIB réel de la Fed devrait enregistrer une croissance de 0% au premier trimestre 2015.

Et dans cette conjoncture, les investisseurs restent haussiers. L’Investors Intelligence Survey enregistre un record historique à la baisse du nombre de baissiers.

Via Not Jim Cramer

Le temps est venu de nous préparer avant que l’effondrement ne se déchaine.

Le véritable héritage de Ben Bernanke

9 avril 2015

« Ben Bernanke, comme Alan Greenspan avant lui, est maintenant préoccupé par l’héritage qu’il a laissé.

A cette fin, il a commencé à écrire un blog qui, comme on pouvait s’y attendre, est en grande partie une défense de ses actions, même si les propres recherches de la Fed montrent qu’il est soit un menteur soit un idiot.

A cette fin, le QE a coûté aux revenus des retraités et épargnants plus de 470 milliards et, a au mieux, fait baisser le chômage de 0,13%. Au-delà de cela, les actions de la Fed sous la direction de Bernanke ont mis le feu à la plus grosse bulle inflationniste de l’histoire.

Bernanke DÉTESTE la déflation, non pas parce qu’il aime payer plus cher pour une maison, une voiture, la nourriture ou toute autre chose … mais parce que le bilan de la déflation rendrait les grandes banques de Wall Street insolvables.

Ben, bien que délirant et malhonnête, n’est pas totalement stupide. Il savait de quel côté le pain était beurré pour lui et ses maîtres. Il n’était que trop content de déplacer les problèmes hors du système financier de sorte que Wall Street puisse mobiliser autant d’argent que possible.

Ci-dessous, constatez l’envolée des prix de divers actifs au cours de la période Greenspan / Bernanke Fed (Bernanke avait été embauché par Greenspan en 2002).

Après réévaluation des prix courant 2008, de nombreux Américains se sont retrouvés hors du marché immobilier, Bernanke a facilité la plus grande crise immobilière en 100 ans.

Voici ci-dessous ce qui était arrivé à l’indice des prix à la consommation concernant l’alimentaire.

Si vous avez besoin de nourriture pour vivre, vous utilisez alors une quantité toujours plus importante de votre revenu à cela.

Ci-dessous, voici ce qui est arrivé au prix du pétrole. Rappelez-vous, le pétrole ou dérivés de pétrole sont présents un peu partout comme dans le rouge à lèvres, la vaseline, les panneaux solaires, le polyester (vêtements résistants aux taches), le chewing-gum, les crayons, l’aspirine, les collants, les espadrilles, les détergents, les CD, des plastiques de toute nature, les additifs alimentaires, les engrais, les pesticides, bougies, cartons de lait, encre de stylo, et plus encore.

Ce mouvement haussier des prix a touché toutes ces industries.

Des bulles et des crashs. Mais surtout des bulles

Et voici ce qui est arrivé aux actions

Bulles et Crashs

Tous les éléments ci-dessus indiquent une très forte inflation et non pas une déflation. Nous avons eu une période déflationniste qui a duré au total sept mois, mais alors que Bernanke est un expert de la déflation, il a produit l’une des plus grandes périodes d’inflation de l’histoire. La souffrance actuelle déclenchée sur cette période est effroyable. Ces donnés graphiques sont indiscutables : la vie en général est devenue plus inabordable pour les Américains sous Bernanke.

Bernanke s’en fichait. Il devait apaiser ses maîtres de Wall Street … pour ne pas mentionner le gouvernement américain qui est entré dans une frénésie de dépenses sans précédent pendant son mandat, accumulant une dette jamais vu de 18 000 milliards de dollars, avec un triplement de la dette totale comme vous pouvez le constater ci-dessous.

En bref, Bernanke a mis les États-Unis et la plupart des Américains en faillite en l’espace de dix ans. Il a créé la plus grande bulle immobilière et le plus grand crash depuis un siècle.

Et quelques écrits sur son blog ne pourront rien y changer.

Et ses actions post-2008 ouvrent la voie à une crise encore plus grande que celle de 2008.

Lorsque la crise de 2008 a frappé, la Fed est devenue encore plus agressive dans sa politique monétaire accommodante. Les États-Unis arborent maintenant une dette de plus de 100% du PIB. Le bilan de la Fed est de plus 4 000 milliards de dollars sans aucun moyen possible d’en sortir. La prochaine fois qu’une crise frappera … ce ne sera pas seulement Wall Street qui explosera… »

ZeroHedge, le 7 avril 2015 via BusinessBourse

https://olivierdemeulenaere.wordpress.com/2015/04/09/le-veritable-heritage-de-ben-bernanke/

Lire aussi :

Ben Bernanke inaugure un blog et promet des taux durablement bas (B. Bertez)

Dans un grand moment de consensus médiatique, on nous a expliqué cette semaine, qu’il y avait « des vents porteurs pour la croissance ». Michel Sapin, ministre des finances et des comptes publics qui, à de nombreuses fois a annoncé « la baisse du chômage et du déficit » a récidivé en annonçant que « Nous maitrisons nos dépenses et nous maitrisons notre dette ». Encore un petit effort et on pourra faire du « cagnoting » et éviter de faire les réformes nécessaires pour notre pays !Le problème c’est que le nombre de demandeurs d’emploi reflue trop lentement pour conforter la croissance. En effet, les destructions d’emplois continuent malheureusement d’être spectaculaires (MoryGlobal, AIM, Vivarte etc …)

Les dépenses d’investissement progressent moins vite que les dépenses de fonctionnement, notamment la rémunération des fonctionnaires. Pour le gouvernement tout cela n’est pas grave, puisque le Trésor Français va emprunter à des taux très bas, encore autour de 200 Md€ pour payer les fonctionnaires et le coût de notre modèle social.

Le déficit des retraites vient de doubler en un an, il représente maintenant 10% de la collecte alors que les salariés se voient prélever 20% de leur salaire brut. Cela montre bien l’incapacité des politiques, toutes tendances confondues, à gérer ces régimes paritaires. Comme le fait très bien remarquer « Sauvegardes des Retraites », Les retraites complémentaires du privé Agirc sont menacées de faillite en 2018 et celles de l’Arcco en 2025. Il faudra donc inévitablement reculer l’âge du départ à la retraite, augmenter les cotisations et diminuer les pensions. Par contre les régimes spéciaux, à commencer par ceux de la fonction publique conserveront leurs avantages notamment pour les fonctionnaires celui de partir en retraite bien avant 60 ans !

Pendant ce temps Philippe Martinez, le nouveau secrétaire général de la CGT réclame « la semaine de 32 heures et l’arrêt de l’austérité », c’est à dire tout ce qu’il faut faire pour enfoncer un peu plus l’économie française.

Dans un autre contexte, on aurait pu trouver positif que le Manuel Valls, premier ministre reconnaisse enfin que les impôts avaient étouffé l’économie, qu’Arnaud Montebourg ex ministre du redressement productif explique que la classe politique était devenue dangereuse pour notre pays, car elle était une bourgeoisie d’Etat formée de hauts fonctionnaires coupés du peuple. On sait bien qu’entre les déclarations et les actions il y a un immense écart et que surtout la seule chose qui compte désormais c’est le prochain congrès du parti socialiste et les élections présidentielles.

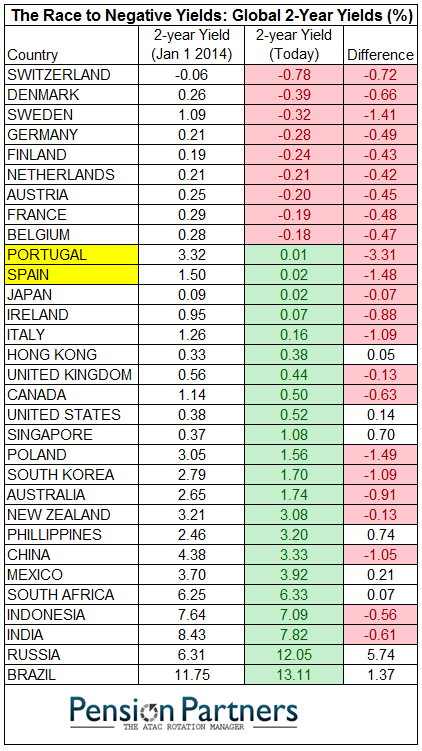

Les taux zéro sont un véritable poison pour les économies

Les banques centrales nous font entrer dans un monde de moins en moins connu qui génère des anomalies économiques très importantes. Le fait que le Portugal, dont le marché actions a progressé de 24,3% au premier trimestre, emprunte moins cher que les Etats Unis ne peut s’expliquer que par un risque qui vaut désormais zéro.

Dans l’histoire économique aucun pays, aucune zone économique n’a pu se développer durablement avec des taux d’intérêts négatifs car cela entraine une très mauvaise allocation d’actif qui se termine toujours pas l’éclatement de bulles.

La hausse du dollar réduit les profits des sociétés américaines dès le quatrième trimestre 2014. Il diminue la croissance de nombreux pays en Afrique (Zambie, Nigeria, Uganda, Angola, Afrique du Sud…). Le Renminbi augmente régulièrement sa part de marché dans les transactions internationales. Il devrait être bientôt inclus parmi les devises qui composent les Droits de Tirages Spéciaux (DTS), car depuis 1969 les pondérations sont : Dollar 41,9%, Euro 37,4%, Livre Sterling 11,3%, Yen 9,4%

La Chine détient par ailleurs 3,8% des droits de vote au FMI alors qu’elle pèse 16,5% du PIB mondial !

L’Europe du sud va aller encore mieux

En Europe, l’Europe du Sud devient plus compétitive comme le montre l’évolution des exportations espagnoles, la fiscalité a évolué dans un sens plus favorable aux entreprises et des réformes structurelles significatives ont été entreprises.

Les deux pays les plus intéressants sont l’Espagne et le Portugal. Pour l’Italie il est encore trop tôt.

En Grande Bretagne, la bonne tenue de l’économie britannique a permis de diminuer le chômage. Il est difficile d’anticiper qui sera le vainqueur des prochaines élections. Entre les Conservateurs et les Travaillistes ce sont les petits partis qui arbitreront, ce qui risque de rendre le pays difficilement gouvernable.

Aux Etats Unis, le dernier chiffre de l’emploi a été décevant…Peter Diamandis un des fondateurs de Singularity University a son explication. Les mutations que nous sommes en train de vivre entrainent une reprise créant peu d’emplois anciens. Dans une « économie à la demande » de nombreux produits ne seront plus achetés mais tout simplement loués pendant leur temps d’utilisation….

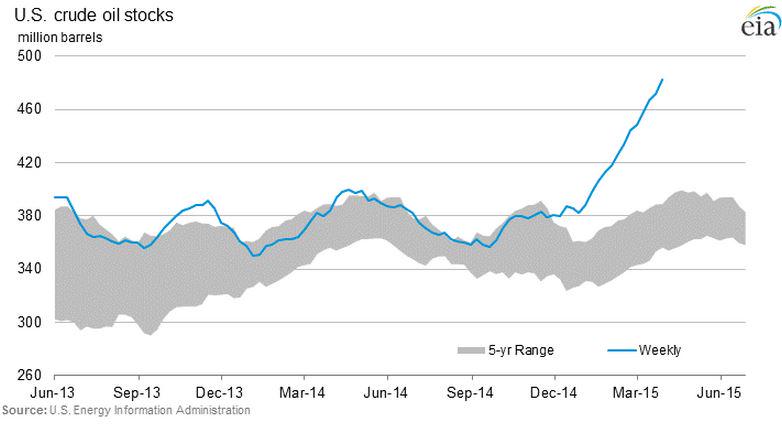

La production de pétrole aux Etats Unis, ralentit beaucoup moins que prévu

Le nombre de puits en activité aux Etats Unis a diminué de 46% depuis le mois d’octobre dernier, au moment où le baril était encore à 90$. Malgré cela, la production a atteint encore 9,6 M/b par jour en mars. C’est comme avec les banques centrales, nous entrons dans un territoire inconnu, car au moment où la demande de pétrole augmentera de nouveau les producteurs pourront très rapidement fournir toute la demande au marché.

Cependant les stocks de pétrole aux Etats Unis n’ont jamais été aussi élevés à 449 M/b et il n’est pas sûr que les Etats Unis puissent facilement remplacer le rôle de « Swxing Producer » qui a été joué par l’Arabie Saoudite pendant des années.

De nombreuses sociétés américaines seront en mesure d’en profiter notamment EOG Resouces, Anadarko Petroleum, Apache Corp, Chesapeake Energy et Continental Resources.

Quand on regarde les mouvements des grandes sociétés de gestion sur le secteur, on constate qu’elles estiment que le pétrole a trop baissé et que certaines sociétés méritent d’être achetées dans les niveaux actuels. Dans les services pétroliers sur Halliburton et Baker Hugues, dans les sociétés de production de pétrole de schiste sur Chesapeake Energy Corp, ainsi que des pétrolières intégrées comme sur BP Group, Eni et Total

Catégories :Art de la guerre monétaire et économique, Commentaire de Marché, Cycle Economique et Financier, Douce France, Emploi, Etats-Unis, Finances&Investissement, l'hérésie keynésienne, Les Tribulations de la Kleptocratie, Marché Obligataire, Marchés Financiers et Boursiers Actions, Matières Premières, Mister Market and Doctor Conjoncture, Mon Banquier est Central, Zero Hedge

« widowmaker »

oui, en quelques décennies nous assistons à une destruction physique et intellectuelle du capitalisme: destruction de ce que les moines de Scottish Widows avaient soigneusement élaboré par exemple il y a deux siècles.

oui, mais quelle(s) stratégie(s) adopter ?

quel risque(s) de krach vs gain(s) sur certains grands marchés (actions, oblig, immo) ou le pari inverse en restant liquide ? le double problème pour moi est qu’on ne sait pas affecter une proba à ces risques ni mesurer ce qu’on peut y gagner ou y perdre, juste établir des scénarios estimatifs à la « si … alors … ».

Et sans compter qu’en fait la bulle, la véritable, la grande, la masquée, est monétaire et que rester liquide n’est pas sans risques non plus (inflation monétaire, confiscation partielle des dépôts)

alors ne pas laisser tous ses oeufs dans le même panier, en rajoutant de l’or métallique et de la nourriture consommable ? c’est-à-dire prendre le risque certain que quelques uns de ces oeufs seront cassés, avec l’espoir que quelques uns resteront intacts ?

1- La Grèce est en faillite.

2- Les banques privées grecques sont en faillite.

3- La banque centrale de Grèce est en faillite.

4- Mais à part ça, ça va.

Jeudi 9 avril 2015 :

De son côté, la Banque centrale européenne a relevé une nouvelle fois, cette fois à 73,2 milliards d’euros, le plafond de l’aide d’urgence accordée aux banques grecques, victimes de retraits massifs depuis début décembre.

http://www.lepoint.fr/economie/la-grece-honore-son-paiement-d-avril-au-fmi-mais-grand-flou-sur-la-suite-09-04-2015-1919902_28.php

A reblogué ceci sur raimanet.