Les Clefs Pour Comprendre du Samedi 18 Avril 2015 : Synthèse sur les risques d’un investissement en actions européennes Par Bruno Bertez

Draghi s’est efforcé de rassurer sur l’efficacité de la politique de Quantitative Easing mise en place. Il a tenté de lever les doutes sur les titres à long terme disponibles sur le marché pour mener à bien sa politique. Il a, à juste titre insisté sur l’amélioration des perspectives économiques en Europe, sans dire cependant qu’elles n’avaient rien à voir avec le Quantitative Easing et qu’elles avaient pour origine d’abord l’arrêt des politiques de rééquilibrage budgétaire, politiques dites d’austérité; ensuite la baisse du change qui s’est effectuée en anticipation de ce qu’on appelle maladroitement le printing.

La hausse est forte, générale et elle est produite par les achats d’institutions qui surpondèrent l’Europe et réduisent leur exposition aux USA.

- Cette hausse est-elle justifiée?

- La surpondération des marchés Euros est-elle raisonnable?

- Les marchés Européens sont-ils bon marché?

- Y-a-t-il moins de danger en Europe qu’à Wall Street?

- Quelle peut être l’incidence des taux négatifs?

Voilà les questions que nous tenterons d’aborder.

Avertissement: Notre article constitue une tentative de mise en ordre de la situation à laquelle est confronté l’investisseur. Pas le spéculateur. Bien entendu, la volatilité présente sur les marchés fait partie du fondamental, elle exprime l’instabilité sous-jacente, le caractère artificiel de tout ce qui se donne à voir et, surtout, l’incertitude majeure sur les valeurs, sur la valeur de toute chose. Tout est suspendu à un fil et on ne peut empêcher un fil de balancer, n’est-ce-pas?

La présente réflexion s’inscrit dans notre cadre analytique habituel. Ce cadre, vous le trouvez développé au fil des jours, dans sa continuité, dans nos divers articles.

Nous vous rappelons que nous sommes haussiers sur les marchés, depuis le début de 2009, et que nous avons réitéré cette position régulièrement et en particulier fin 2010. Voir notre article intitulé « ich bin Uberbullish ». Notre position n’a jamais varié, elle est simple et facile à comprendre: les mesures et la politique suivies pour faire face à la crise financière, d’abord ,et économique, ensuite, produisent de la hausse des actifs financiers quasi mécaniquement. Pas besoin de se poser de question sur ce qui se passe dans le champ de l’économie réelle, car la hausse des assets est une affaire de monnaie et de quasi-monnaie et de monnaie-like.

La hausse des prix des assets est provoquée par l’arbitrage entre le cash, la monnaie surabondante qui ne rapporte rien et les actifs financiers qui rapportent encore un peu à condition de prendre des risques.

Pour comprendre, imaginez un Mistigri, ce Mistigri, c’est le cash. Il ne rapporte rien, donc il n’est pas désirable. On en crée de plus en plus par ce que l’on appelle les QE, ou les achats de titres à long terme (LSAP). Donc on modifie sans cesse l’équilibre du portefeuille mondial en injectant du cash non désirable, le fameux Mistigri, et en retirant des actifs qui rapportent, fonds d’Etat et autres. On provoque une rareté relative entre le cash et les assets qui rapportent; le cash devient un actif dont il faut se débarrasser alors que l’univers des actifs qui offrent un rendement se contracte sans cesse.

C’est, présenté autrement, une sorte de jeu de chaises musicales, mais au lieu de chercher un siège pour s’asseoir, les participants cherchent un « siège » pour poser leur cash. Et la musique, ce sont les Banquiers Centraux qui la jouent, en manipulant les trois manettes qui soufflent l’air dans la bulle, la manette de la quantité de monnaie, la manette du taux d’intérêt et la manette souvent oubliée du risque, risque que cela s’arrête. La manette du risque est moins visible, mal connue, mais elle est essentielle, car c’est elle qui permet de jouer sur la désirabilité du cash, la fameuse alternative risk-on/risk-off (le RoRo). Le RoRo est un régulateur. Pour bien comprendre, il faut que vous ayez conscience du fait que, quand on parle de cash au niveau du système, on parle de l’équivalent mondial du cash, c’est à dire des valeurs du Trésor US. On achète les valeurs du Trésor US, c’est à dire que l’on désire l’équivalent du cash mondial, quand on est en risk-off, et on achète des actions, du High Yield, etc. quand on est en risk-on.

Les risques ne sont pas, contrairement à ce que les Pouvoirs essaient de faire croire, les risques classiques de l’investissement, non, ce sont les risques que les règles du jeu changent, c’est à dire que l’on cesse d’injecter de la monnaie en retirant du portefeuille mondial des assets à long terme qui rapportent et que l’on arrête la pompe à gonfler les bulles que constituent les liquidités à taux zéro. Bref le risque, ce sont les autorités, les responsables, qui en détiennent la clef: autant dire qu’il est piloté, introduit par petites doses, homéopathiques, afin de ne pas faire s’écrouler l’échafaudage qui a été bâti depuis 2009. Les autorités manipulent le risk, ou plutôt sa perception, afin de réaliser un équilibre entre la prise de risque suffisante pour faire tenir le système et la prise de risque excessive qui le déstabiliserait spéculativement. C’est un jeu subtil, mais les Américains y excellent. Il sont en plein dans cette recherche d’équilibre très fin car il faut tenter de retirer un peu de ce punch monétaire qui rend les opérateurs financiers un peu trop euphoriques. Ce jeu, c’est celui du Taper et du calendrier de hausse des taux.

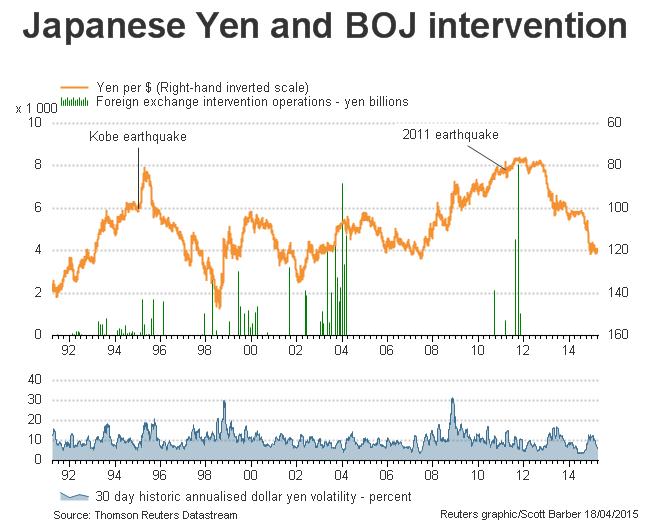

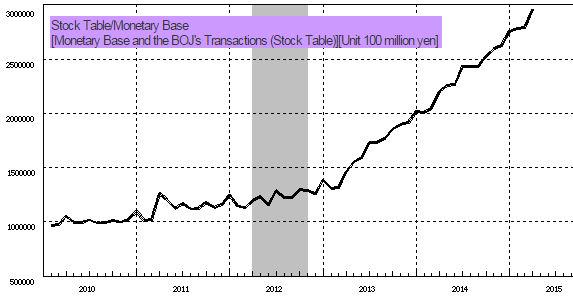

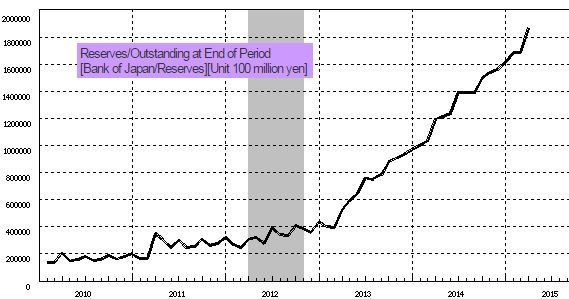

La situation se complique depuis 2012, date à laquelle les Japonais ont lancé, eux aussi, un programme très agressif d’achats de titres à long terme et en contrepartie un programme de gonflement du bilan de la Bank of Japan. Ils ont augmenté la masse de cash en Yens. Fort logiquement, ces yens « en veux-tu-en-voilà » ont fait chuter la valeur relative de la monnaie japonaise sur les marchés mondiaux.

En 2014, Draghi a insinué qu’il allait se lancer dans cette même opération; les sceptiques ne l’ont pas cru, ils ont imaginé que les Allemands allaient s’y opposer. Nous avons expliqué que Draghi allait négocier avec les Allemands les modalités d’un QE européen et que celui-ci aurait lieu. Tant que Merkel n’a pas décidé que l’Allemagne et les pays du Nord avaient intérêt à sortir de l’euro unique, ils accepteront tout, telle est notre thèse. Elle a constamment été vérifiée. La condition allemande au QE de Draghi, c’est de préserver les pays du Nord des pertes futures sur les portefeuilles de fonds d’Etat et autres titres que le Système des Banques Centrales Européennes auront accumulé dans leur livres. Chacun doit garder ses pertes. Pas de mutualisation.

Maintenant, on parle, et c’est à juste titre, de mesures équivalentes à des QE, en Chine. La probabilité de telles mesures, adaptées à la situation chinoise, est forte en raison de la situation très délicate de l’économie du pays. Les dirigeants craignent que le ralentissement en cours ne pèse dangereusement sur l’emploi et les revenus.

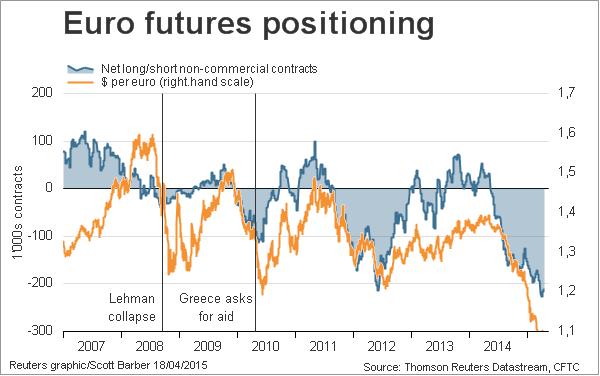

Tout ceci signifie qu’un nouveau risque est apparu ; ce risque, c’est celui du change, celui de la valeur relative des monnaies. Dans une interview récente, la patron du plus grand fond souverain du monde, le patron du Wealth Fund norvégien,qui, si nos souvenirs sont bons, n’est pas loin du Trillion, ce patron a cité le risque de change comme le risque majeur dont il se préoccupait dans sa gestion. De fait, la première manifestation des résultats du QE de Draghi, bien avant même que celui-ci soit mis en œuvre, a été la chute du change de l’euro, il a décroché de façon continue depuis les premiers indices lâchés fin 2014 ; de 1,32/1,33 contre dollar, on est passé à 1,05/1,06 ces derniers jours. Les positions spéculatives à la vente de l’euro sont considérables, celles à l’achat sur le dollar sont historiques. Tout cela promet de belles empoignades et de beaux accès de volatilité.

Quel est le lien entre la baisse du change des pays qui font des QE et la chute de la valeur de leur devise? Il est simple, c’est la loi de base de l’économie, si vous créez quelque chose indépendamment de la demande, vous créez un surplus qui en fait baisser la valeur. Si vous augmentez l’offre alors que la demande est quasi stable, alors, vous faites baisser le prix. Et vous le faites baisser, d’abord instantanément, en regard des autres monnaies, puis, dans un second temps qui peut être très long, vous le faites baisser en regard du prix des marchandises et des biens et services.

C’est à dire que vous avilissez votre monnaie à la fois en regard des autres monnaies et à la fois en regard des prix des biens et services. Vous fabriquez ce que l’on appelle de l’inflation, ce que l’on appelle pudiquement « lutter contre la déflation ».

Inutile de dire que tout ceci est magnifié, anticipé par la spéculation car le monde est petit et la communauté spéculative mondiale a eu l’expérience de ce qui s’est passé aux Etats-Unis, elle en a même fait des modèles, des équations qui lui disent d’avance les résultats à espérer. Et elle prend position en conséquence, bien avant que les résultats se produisent et même si… ils ne doivent jamais se produire. Les miracles se réalisent d’être crus! La baisse du change européen, la hausse accélérée des Bourses sont autant de signes qui, aux yeux de la communauté spéculative, valident les anticipations: cela va marcher, la preuve, c’est que cela monte.

Notre première question en termes d’investissement est la suivante : la hausse des Bourses européennes est-elle justifiée? Nous répondons, oui, sans aucun doute. En effet, dans la ligne de notre exposé ci-dessus, il n’est pas besoin de croire à l’efficacité des mesures de Draghi, au contraire, pour anticiper une hausse du prix des assets financiers lorsqu’ils sont soumis à la pression d’un QE.

Les achats de titres à long terme (LSAP) par les Banques Centrales produisent mécaniquement la hausse.

On fuit le cash pour de multiples raisons:

- -D’abord parce que l’on peur de passer à côté de la hausse des marchés, c’est l’envie.

- -Ensuite parce plus rien ne rapporte, les rendements sans risques deviennent inférieurs aux frais.

- -Enfin parce qu’il y a la menace agitée des taux négatifs sur les dépôts et les confiscations.

La généralisation des taux négatifs est une arme puissante aux mains du Système et des Pouvoirs pour faire en sorte que les épargnants et leurs institutions de prévoyance aillent sur les marchés.

Nul n’assiste impuissant et sans réaction à l’amputation de ses économies. C’est psychologique. Même si l’amputation est faible en regard des risques de pertes que l’on encourt en allant se faire « tarter » sur les marchés à des niveaux historiquement élevés. Un climat psychologique se crée et il devient de plus en plus prégnant. Les moutons ont l’épée dans les reins.

Depuis la fin 2014, tout se passe comme si une bonne fée s’était penchée sur le berceau européen, tout s’aligne, pour former une constellation favorable:

- -Promesse puis réalisation de QE.

- -Chute de la devise qui restaure la compétitivité sans douleur.

- -Gain de pouvoir d’achat grâce à la baisse des prix du pétrole.

- -Arrêt discret des politiques de rééquilibrage budgétaire, c’est à dire des politiques d’austérité.

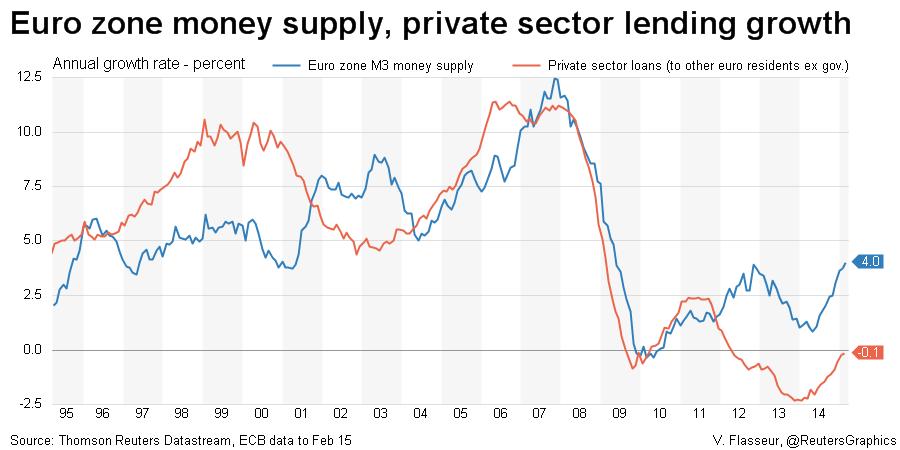

- -Frémissement de la création de crédit privé.

- -Léger mieux de la consommation.

- -Révision en hausse des prévisions de croissance des GDP.

On ne parle plus des objectifs de déficits non tenus, des ratios de dettes qui poursuivent leur détérioration, et pour cause, cela fait partie de la politique impulsée: il faut créer un climat positif, un sentiment, comme on dit. Ce qui produit la perception de l’amélioration, ce n’est pas le QE, bien entendu, il ne fera effet, s’il fait effet, que dans 6 à 18 mois ; non, ce qui produit l’embellie et l’alignement des étoiles, signes du Zodiac, c’est le Sentiment.

Le système européen a souffert au-delà de ce qu’il devait souffrir en 2012 et 2013 car les responsables de la conduite des affaires n’avaient rien compris à la psychologie des peuples et au fonctionnement des économies modernes, ils sont objectivement nuls, surtout les Allemands et les Français, et tout s’est passé comme si on était descendu plus bas que l’on ne devait descendre. Pour ceux qui sont familiers avec la Bourse, disons qu’ils sont tellement nuls qu’en 2012 et 2013, le système européen était sur-vendu et que l’on est maintenant dans un rebond technique, une reprise technique, un effet de ressort, que l’on essaie de nous faire passer prématurément pour un renversement de tendance fondamental.

Il est évident que la magie des signes, fussent-ils monétaires ou quasi monétaires, ne produit effet que par l’intermédiaire des comportements humains, et qu’il ne faut pas confondre les modifications de comportement de court terme, avec la restauration des conditions objectives de la croissance. Sur le long terme, au-delà des embellies, ce qui compte, c’est le poids du réel. Bref, ce qui compte, c’est l’articulation entre les signes que l’on manipule et le réel qui est inerte et surtout, a ses lois propres.

On comprend le chant désespéré des Allemands bon teint comme Sinn, Weidman et autres, qui tentent de se faire entendre dans ce tohu-bohu de la dérive. Ils ne cessent de clamer, il faut des réformes fondamentales, il faut mettre en place les conditions d’un retour durable à la croissance….Cause toujours! La reprise, ou plutôt l’embellie, reposent sur un changement d’ambiance, un nouveau « mood », une modification du sentiment et on ne peut, sans prendre le risque de les casser, continuer à tenir de propos bilieux, rabat-joie comme ceux de ces peine-à-jouir que sont les Allemandes pures souches.

La hausse est justifiée. Elle l’est par tout autre chose que ce que l’on avance. Par tout autre chose que ce que les services marketing des banques et les médias vous disent. Ce n’est pas parce que le réel a changé, c’est parce que l’on a pris des mesures. Pour prendre une comparaison, vous êtes malade, on vous administre un médicament dont on n’a pas testé l’efficacité réelle, mais vous vous sentez déjà mieux grâce à l’effet placebo, grâce au fait que l’on s’occupe de vous. On monte, non sur le résultat positif des remèdes, mais sur le fait que l’on vous administre ces remèdes.

Les marchés européens sont-ils bon marché? Le bon marché, c’est l’argument massue. Difficile quand on est profane d’y échapper. La mesure de la cherté boursière se fait avec un élastique et il y en a toujours une qui convient pour ce que l’on veut démontrer. Si on est bullish, si on veut « fourguer » du papier, on prend comme bénéfices, des estimations de résultats à venir. Et bien entendu, plus elles sont longues et plus elles sont généreuses. En ce moment, on vous donne des prévisions de résultats révisées en hausse, qui vont jusque 2016. Pourquoi pas! Il est évident, et avec un peu de bon sens, on le comprend, que les résultats, cela s’apprécie « dans l’œil de celui qui les regarde ». Quand nous faisions métier de gestion de fortune, que nous étions en tendance générale haussière, et que les résultats d’une entreprise décevaient, s’écartaient des prévisions, nous avions toujours un bon argument pour les faire acheter: grâce à ces résultats décevants, disions-nous, personne n’en veut, vous allez faire une affaire, il faut acheter quand personne ne s’y intéresse, c’est une opportunité à ne pas manquer. Ou bien quand un titre baissait: il baisse, mais il regarde déjà vers le haut !

Pour apprécier la cherté d’un titre ou d’un marché, il ne faut pas regarder le présent ou l’avenir, ils sont imprévisibles et les prévisions que l’on fait comportent déjà à notre insu notre optimisme ou notre pessimisme, elles incluent déjà notre désir ou non-désir d’achat. Un multiple cours-bénéfice n’a rien de magique et ce n’est même pas un critère, c’est une rationalisation d’un désir d’achat ou de vente, au mieux cela sert pour les comparaisons. « C’est trop cher », c’est surtout une impression psychologique, personnelle, fondée sur tout un bagage qui reste inconscient ou qui s’est accumulé à notre insu. Ainsi par exemple, nous ne trouvons pas le marché de Paris trop cher, parce que nous voyons des valorisations vertigineuses ailleurs, ou que nous en avons connu dans notre expérience, des plus aberrantes.

Ce qui est sûr, c’est que les mathématiques ne trompent pas, à condition de savoir s’en servir et de leur poser les bonnes questions. La bonne question n’est jamais de savoir si une action est à son prix ou non. Or c’est la question sur laquelle reviennent toujours vos conseils! La bonne question est : Que peut me rapporter mon investissement dans la perspective de temps qui est la mienne, si j’achète au cours d’aujourd’hui. Vous achetez pour réaliser une performance sur un horizon donné, pas pour faire plaisir à votre banquier, ou à Draghi. Si vous achetez un titre trop cher, votre performance sera nécessairement réduite, puisque votre performance, c’est un gain divisé par un prix d’achat. Plus vous achetez cher, et plus le rendement final de votre investissement sera faible. Il vaut mieux gagner 5 euros sur un investissement de100 euros que 5 euros sur un investissement de 150 euros. C’est là-dessus que vos soi-disant conseils jouent, la notion de « juste prix »!

Pour apprécier le cherté d’un titre, il faut se référer, non à l’avenir qui est inconnu, mais au passé. Le meilleur critère, celui qui a fait ses preuves et qui est efficace, c’est celui des moyennes de long terme. Pour juger de la capacité bénéficiaire réelle d’une entreprise, il faut lisser, moyenner. En particulier, il faut intégrer des cycles complets d’expansion et de récession, des cycles dans les marges bénéficiaires, etc. Ensuite, il faut appliquer un multiple cours-bénéfice, un PER, historique, lui aussi moyenné, lissé, ajusté. Le principe contenu dans cette démarche, c’est que, sur le long terme, donc pour un investissement, il faut tenir compte du fait que l’on retrouve toujours les mêmes moyennes, il y a retour aux moyennes, réconciliation. Bref, tout est répétition, il ne faut pas parier sur le « cette fois c’est différent ».

Ainsi, pour prendre un exemple, si vous achetez l’indice S&P 500 américain au niveau actuel, il y a une quasi-certitude que, dans une perspective à 10 ans, le rendement réel de votre investissement, dividendes réinvestis, ne sera pas supérieur à 1,3%. Les modèles qui permettent de le prédire ont un résultat pertinent, vérifié par les corrélations passées, dans plus de 95% des cas. Ce qui veut dire qu’entre temps, avant l’échéance, vous aurez subi des phases de baisses angoissantes.

Sur la base des critères historiques, type Shiller ou Hussman, les plus sophistiqués, le MSCI European Index fait ressortir un PER cycliquement ajusté de 17,6 X. Ce multiple n’est pas délirant, il est légèrement inférieur à la médiane de long terme. Ce n’est pas une « occasion », mais ce n’est pas non plus déraisonnable. Aux USA, par comparaison approximative, on est à 27, voire 28X. Si on prend les autres critères de long terme efficaces, comme les rendements distribués ou les ratios de capitalisation type Warren Buffett, sur les ventes, on obtient des résultats qui donnent les mêmes enseignements: comparativement, l’Europe n’est pas trop chère.

Mais il est évident que tout cela n’a de sens que si la comparaison est fondée. Ce n’est pas parce que les USA capitalisent 27X que l’Europe doit en faire autant. Nous aurions même plutôt tendance à dire, au contraire. Le monde est dans une situation d’Empire avec un Centre qui exploite sa périphérie et il est normal que le capital du Centre soit mieux valorisé, plus attrayant que celui de ses périphéries, puisque c’est lui qui commande et mène la politique qui lui est la plus avantageuse. Le capitalisme américain, malgré sa dérive, est quand même mieux assuré que l’européen, lequel est en voie de socialisation rapide.

La comparaison n’a pas de sens, elle recouvre une opération magique dont ceux qui la pratiquent n’ont pas conscience. Une comparaison ne vaut que s’il y a tendance à l’égalisation, à l’alignement des valeurs moyennes, donc s’il y a un agent, un opérateur qui fait l’arbitrage. Il faut, pour que les comparaisons soient opératoires, que les capitaux quittent les Etats-Unis pour venir s’investir en Europe, attirés par la dénivellation : il faut qu’ils suivent la ligne de plus grande pente du profit facile et rapide.

C’est ce qui s’est produit ces derniers mois. De même que Draghi a attribué un profit tombé du ciel aux investisseurs obligataires étrangers qui ont achetés les fonds d’Etat européens en Juillet 2012, il leur a accordé un don du ciel sur les actions, au dernier trimestre 2014 en les initiant au futur QE.

Dans un sondage Bank of America du début d’année, les investisseurs US déclarent que l’Europe est leur choix « top » pour les 12 mois à venir, 80% d’entre eux envisagent de la sur-pondérer! Il n’y a plus de baissiers sur les marchés européens, les « bulls » atteignent un niveau historique jamais vu. Là aussi, on joue les remèdes, la similitude avec ce qui s’est passé aux Etats-Unis, on ne joue pas la guérison, les résultats qui, eux, restent à venir, s’il y en a.

La sur-pondération des marchés européens est-elle raisonnable? C’est en fait la vraie question centrale. Y-a-t-il moins de danger, moins de risque, en investissant en Europe qu’il n’y en a en restant investi à Wall Street?

La première des remarques est que ceux qui comparent la situation européenne créée par le QE à la situation américaine avec QE commettent une erreur de raisonnement. Colossale. Les deux situations ne sont pas indépendantes, la transposition n’est pas possible. L’Europe ne part pas des niveaux boursiers et financiers de Mars 2009, comme l’ont fait les Etats-Unis, nous rappelons que le Bull Market là-bas a commencé à la mi-Mars. Non, l’Europe part de niveaux élevés, qui ont été atteints, d’abord à la faveur des QE américains qui ont débordé dans le monde et, ensuite, à la faveur du « coûte que coûte » de juillet 2012 de Draghi. En d’autres termes, l’Europe ne part pas vierge, elle a déjà consommé. Elle a monté à partir de 2011 sur la corrélation avec Wall Street (qui est de 80% pour les valeurs les plus chères et de 95% pour les valeurs les moins chères), et elle a monté sur le « coûte que coûte » de Draghi.

Depuis 2011, les valeurs européennes ont progressé de concert avec les valeurs américaines, comme l’ont fait les indices mondiaux. Et comme les profits n’ont pas suivi, c’est l’expansion des multiples, donc une forme de spéculation/anticipation qui a fait la hausse. Les anticipations positives actuelles, voulons-nous dire, sont déjà en partie incluses dans les cours de départ des actions européennes au moment de la nouvelle du QE. On ne peut jouer les deux, à la fois l’anticipation et la ratification.

Les calculs de corrélation montrent que les marchés européens ont capturé 105% de la hausse des marchés US et 115% pour les valeurs dites « values ». En clair, cela signifie que, déjà, les marchés européens ont le statut d’amplificateur de la hausse des marchés américains. Ils sont comme eux, mais en un peu plus volatiles, ce qui se comprend puisque la qualité est moins bonne, le second choix est toujours plus volatile que le premier.

Tout ceci correspond à une réalité perçue intuitivement: depuis 1970, la corrélation entre le marché américain et les Bourses européennes est forte, environ 45 à 50%, depuis 1970, elle s’est renforcée, pour devenir quasi totale depuis 2011, avec le déversement des flux d’argent des QE en recherche de rendement, sur les places mondiales plus risquées. A noter que ces corrélations sont tristement plus fortes… à la baisse qu’à la hausse. Ce qui laisse inquiet sur la capacité européenne à protéger les investisseurs en cas de choc négatif à Wall Street.

Une grande partie de la valorisation des Bourses européennes a pour origine la contagion américaine d’abord, puis le coûte que coûte de Draghi ensuite et, enfin, la mise en place du QE de la BCE. L’écart de valorisation moyen, établi sur la base de critères pertinents de long terme, montre que l’Europe est encore raisonnablement appréciée, même sur la base de la médiane historique, cela est rassurant. Une marge de hausse de l’ordre de 10 à 12% est encore possible sur la généralisation des taux d’intérêt négatifs.

Au-delà, on rentre dans le domaine des conjectures. La plus hasardeuse étant celle la réussite de la politique de redressement européen. Il faut envisager un redressement sensible des taux de marge et des profits des entreprises pour générer une hausse boursière qui ne serait pas spéculative et qui reposerait sur autre chose qu’une hausse de misère. Les remèdes actuels produisent évidemment la hausse, mais ils sont induits par la situation très obérée qu’il s’agit de traiter, non par les anticipations raisonnables et fondées de retour à une bonne santé.

ADDENDUM

L’Euro est une monnaie forte que l’on affaiblit artificiellement

La zone euro a enregistré en février un excédent commercial de 20,3 milliards d’euros avec le reste du monde contre 14,4 MdsE un an plus tôt. D’après les premières estimations d’Eurostat, les exportations ont progressé de 4% tandis que les importations sont restées quasiment stables.

Nous avons affirmé que la baisse de l’euro était une manipulation qui ne pourrait se prolonger longtemps. La baisse du change européen n’est pas une baisse de sa valeur, c’est une instrumentalisation. Elle s’inscrit dans la guerre des monnaies qui bien sûr, ne dit pas son nom, il ne faut pas effrayer et remuer de vieux souvenirs des années 30.

L’excédent du commerce extérieur européen est structurel et le pire est que si les politiques en cours, voulues par les pays du Nord ont le moindre succès, cet excédent va enfler. L’ensemble européen va au minimum devenir marginalement plus compétitif, puisque c’est le sens des actions engagées ! La dévaluation externe se double d’une tentative de dévaluation interne; modérée certes, mais réelle.

On mesure, en voyant ce chiffre de 20,3 milliards de surplus extérieur, l’absurdité des politiques mises en place, elles traitent des problèmes qui n’existent pas tout en laissant de côté ceux qui existent. Globalement l’Europe est compétitive, elle accumule les surplus et les réserves, mais elle mène une politique de Gribouille en pratiquant l’avilissement du change unique. Ce qui saute aux yeux, c’est le fait que le change unique est inadapté à la situation de cet ensemble composite et divergent et qu’il va conduire à des aberrations qu’il sera difficile de résorber.

La politique présente n’est pas faite pour les Allemands et les pays du Nord, elle va les placer en situation de déséquilibre avec des effets néfastes dans l’allocation des ressources. Si à un moment les économies occidentales se mettent en synchronie, les risques de perte de contrôle de l’inflation dans les pays du Nord seront très élevés et le stop and go, s’il est praticable, sera sanglant pour toute la zone. Les pays du Nord sont en train de perdre la maîtrise de la régulation de leur système. Quand on voit ce qui est en train d’arriver en Chine, laquelle a été longtemps dans la même situation, il y a de quoi s’inquiéter.

Les théories qui permettent de valoriser les monnaies les unes par rapport aux autres ne donnent pas de bons résultats dans une perspective de court terme, en revanche, elles sont très efficaces et utiles dans une optique de long terme.

Sur la base des théories en cours, parités des pouvoirs d’achats, taux d’intérêt réels relatifs, etc la valeur de l’euro se situe entre 1,35 et 1,40 contre dollar.

Euro / US Dollar (EUR/USD) : Euro / US Dollar (EUR/USD) : Quelque chose se prépare

Les investisseurs américains vendent leurs placements les plus toxiques … aux européens pour remployer en actifs européens avec un leverage avantageux; ils pensent, à juste titre, que non seulement ils gagneront sur la valorisation des actifs achetés, mais également sur le change.

Nous l’avons déjà affirmé, dans une optique de moyen long terme, l’euro est l’une des meilleures devises dans laquelle investir même si il doit temporairement descendre jusque 0,85 contre dollar comme le prédisent les banques TBTF.

Pour que l’euro justifie les parités actuelles et la poursuite de la glissade, il faudrait imaginer qu’il ne soit plus que l’euro des pays du Sud réunis au sein de la même union, sans les pays du Nord, lesquels seraient sortis de la zone.

Pas totalement invraisemblable, mais c’est un gros pari.

Ci-dessous, la hausse de l’or contre euro. Elle ne signifie pas que l’euro est une monnaie faible, mais que la politique menée augmente le risque systémique au lieu de le réduire !

http://www.acting-man.com/blog/media/2015/04/4-Gold-in-euro-terms.png

: Euro / US Dollar (EUR/USD) : Quelque chose se prépare")

BRUNO BERTEZ Le Samedi 18 Avril 2015

illustrations et mise en page by THE WOLF

EN BANDE SON :

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS….SOUTENEZ CE BLOG FAITES UN DON

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS….SOUTENEZ CE BLOG FAITES UN DON

En savoir plus sur Le blog A Lupus un regard hagard sur Lécocomics et ses finances

Abonnez-vous pour recevoir les derniers articles par e-mail.

Catégories :Art de la guerre monétaire et économique, Changes et Devises, Chinamerica, Commentaire de Marché, Etats-Unis, Europe, l'hérésie keynésienne, Les Clefs pour Comprendre, Les Incontournables, Les Tribulations de la Kleptocratie, Marché Obligataire, Marchés Financiers et Boursiers Actions, Mister Market and Doctor Conjoncture, Mon Banquier est Central, Monétarisme, Propagande et Manipulation, Trappe à Dettes, Valeur sans travail n'est que perversion de l'ame

{kind=link}

Bruno, es ce que l’on se dirige pas sur le long terme vers l’euro monnaie que des pays du nord car si il y a sortie de l euro de la Grèce et que l’Italie, le Portugal, et tous ceux du sud y compris la France voient au bout de quelque temps que ça va mieux pour la Grèce. Ils peuvent eux aussi sortir et de ce fait l’euro devient de plus en plus haussier?

J’aimeJ’aime

une monnaie ne doit pas etre eternellement forte ou faible. une bonne monnaie managée par des gens compétents doit pouvoir s’ajuster aux besoin des fluctuations et crises economiques . une monnaie doit etre un vecteur de prise de parts de marché et de protection contre les attaques de l ‘exterieur par dévaluation compétitive. ce qui s’est passé depuis 7 ans , car avec un euro surévalué de 30% à 1,40 de moyenne , l ‘europe a payé tres cher en désastres economiques , dettes , recessions en série et chomage de masse. actuellement l ‘euro a baissé que de 9 centimes par rapport a sa valeur d’introduction a 1,17 . pas de quoi s’alarmer . et ce n ‘est pas 1100 milliards de rachats de dettes sur un total de 13 000 milliards en UE qui va sortir l ‘europe de la crise ….c ‘est un répit . les taux remonteront a la fin du QE . et çà risque d’être problematique de nouveau . bonne journée

J’aimeJ’aime

Ce ne sont plus des monnaies

Les graphs peut etre les plus importants de cet article sont ceux de Josephine witt et de ses confettis (aussi parce qu’elle est tres belle ;-))

elle a 20ans et a pigé

que mario draghi n’utilise rien d’autre que des confettis

que les femen c’est nul

Il y a beaucoup de chance, que le dollar l’euro (et même le rmb qui est dollarisé) ne survivent pas à une remontée de taux et qu’ils riquent d’être répudiés avant d’être transformés en SDR.

une vraie hausse des taux c’est 200bp pas 2 ou 3 fois 25 pb

d’ailleurs, lorsqu’on pense aux SDR, à l’intégration ou la fusion des monnaies en SDR, on peut penser qu’un bloc surévaluerait volontiers sa monnaie juste avant : je dis ça car les us ont =>toujours eu une monnaie surévaluée depuis 1945

(« privilège exhorbitant »)

=>et parce que la balance des paiements europeenne est EXCEDENTAIRE (cf article)

=>que la seule eco qui a pu sans pb monter ses taux est la RUSSIE

=>que les vrais taux devraient être à 500pb (source bechade delamarche vu la tronche des comptabilités nationales.

sur le QE europeen je pense que les us qui sont macroéconomiquement bien au milieu d’un gué empli de mairde, ne veulent surtout pas que celui ci foire.

C’est la raison pour laquelle à mon avis il n’ y aura pas de krach type 1987 à wall street d’ici cet été

(bien que le russell et le sp une fois retraités des rachats d’actions trahissent un PE debilissime)

pour l’année prochaine ou la suite du programme: personne ne sait et surtout pas eux lol

imaginons que josephine sympathise avec marion (lepen) et tout peut changer très vite

et si rien n’est fait à mon avis le programme de l’année prochaine va etre surtout militaire

J’aimeJ’aime