Les banques se doivent de publier leur exposition directe et indirecte au risque grec Par Bruno Bertez

Vous savez que, dorénavant, vous êtes en quelque sorte actionnaire de votre banque, quelle qu’elle soit. Et pas seulement de ses fausses coopératives que sont le Crédit Agricole ou le Crédit Mutuel. Si vous avez plus de 100.000 euros en banque, votre dépôt ne bénéficie plus d’une garantie absolue. Il est intégré, en cas de difficultés de votre banque, aux fonds propres de l’établissement, c’est-à-dire qu’il peut être utilisé pour renflouer l’établissement. Tout ce qui est au-dessus de 100.000 euros est menacé et vulnérable à une déconfiture bancaire. Les lois correspondantes ont été prises, ou sont en train d’être prises en cachette, partout au niveau européen. En fait, c’est une directive mondiale qui vise à changer la nature de vos relations avec les banques. Votre argent chez elle n’est plus un dépôt, c’est une créance sur la banque et donc, à ce titre, vous pouvez être spoliés comme tous les créanciers en cas de déconfiture. Nous pensons même que ceci peut être utilisé de façon extensive, même si la banque sur le papier est solvable, une simple crise de liquidités peut, à notre avis, déclencher la procédure.

Qu’est-ce que cela veut dire ?

Cela veut dire que, puisque vous êtes créanciers, vous êtes en droit de connaître et d’exiger de connaître la situation de votre banque et l’incidence de tout événement majeur susceptible de modifiera cette situation. Vous comprenez en effet qu’être créanciers fait de vous une sorte de responsable de vos choix ; vous les assumez ; vous payez, mais en échange, la contrepartie évidente est que vous devez être informés.

Nous avons déjà dit, et nous le redisons, que dorénavant l’information bancaire doit être disponible, claire et facile d’accès pour les clients. Ne pas le faire est, en quelque sorte, léonin puisque cela conduit à vous forcer à faire confiance sans disposer des éléments qui justifient cette confiance. Nous espérons que les protestations et les demandes seront suffisamment nombreuses, peut-être seront-elles relayées par les associations de consommateurs, bien qu’elles ne comprennent rien à la chose financière. Une chose est sûre. Un droit vous est ouvert et, s’il n’est pas rempli spontanément, il se trouvera bien un tribunal pour en juger et vous l’accorder.

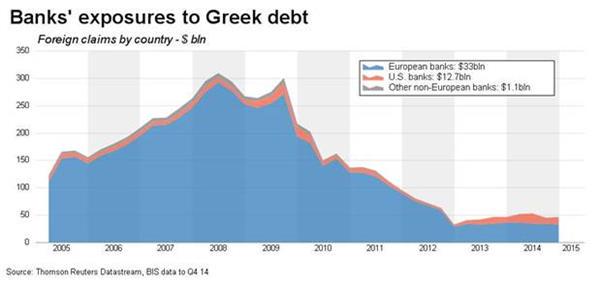

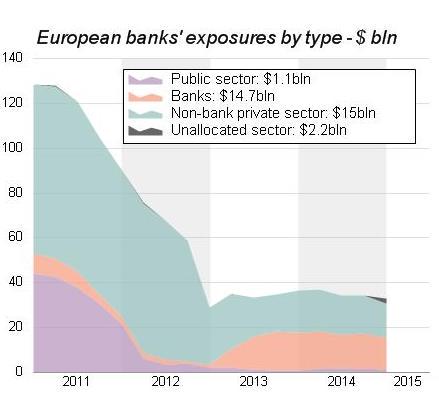

Il y a plus. Vous savez que les banques, même celles qui prétendent n’investir l’argent de leurs clients que « près de chez vous », vous savez que les banques spéculent comme des laquais. Elles jouent non seulement leurs fonds, mais les vôtres. Ce qui est extraordinaire, c’est que l’on n’en entend jamais parler. La consigne du silence est bien respectée car vos journaux et télévisions sont en quelque sorte tenus par les pouvoirs publics et leurs complices, les banquiers. Il n’y a pas que la publicité. Il y a les pressions, les copinages, les réseaux occultes, etc. Donc les banques spéculent, multiplient les opérations risquées, voire même critiquables, pour augmenter les bénéfices apparents et donc pour produire des bonus supplémentaires pour leurs dirigeants. Ces bonus sont un pur scandale, car ils n’ont pas pour contrepartie une participation aux pertes. Tout ceci pour dire qu’encore dans l’affaire de la cessation de paiement grec, l’agence Bloomberg chiffre l’exposition des banques européennes à 45 milliards d’Euros et l’exposition directe et indirecte des banques françaises à 8 ou 9 milliards. En avez-vous entendu parler ? Nous, absolument pas, et pourtant il y a peu de choses qui nous échappent.

Selon le dernier pointage réalisé, effectué lors des tests de résistance bancaire pilotés par la Banque centrale européenne (BCE) et publiés en octobre 2014, à partir de données de décembre 2013, les banques françaises ne possèdent plus que 60 millions d’euros (62,7 millions de francs suisses) de dettes publiques grecques, un montant insignifiant à leur échelle; les établissements bancaires allemands en détiennent 120 millions… contre 21 milliards d’euros pour les banques grecques, un montant qui a grossi depuis, à 30 milliards d’euros. (Source Le Temps)

Selon les données de la Banque des règlements internationaux, datées de fin 2014, et pointées par la Fédération bancaire française, lundi 29 juin, la Grèce est l’un des pays dans lequel les banques françaises sont le moins engagées, avec une exposition totale, tous crédits confondus (dettes publiques, banques grecques et secteur privé) de 1,647 milliard de dollars (1,55 milliard de francs suisses)… Très loin donc des sommes (93,5 milliards de francs suisses) engagées dans les «grandes» économies (Allemagne, Espagne, Japon, Etats-Unis, etc.). (Source Le Temps)

Il y a plus que l’affaire grecque, il y a la situation des marchés financiers en général. Les banques sont bourrées de papier, en particulier d’obligations souveraines, mais elles ont aussi des instruments de crédit et des actions. Le resserrement de la liquidité, la tendance à la hausse des taux et la dislocation de certains émergents créent un risque très important pour les marchés. On peut même dire que, au niveau actuel de valorisation excessive, les risques de « trou » sont loin d’être exclus. Des organismes américains et des organismes suisses ont évalué la vulnérabilité des banques européennes en cas de reflux des marchés. Pour certaines, les chiffres font se dresser les cheveux sur la tête. Pourquoi vous, créanciers de vos banques, n’auriez-vous pas connaissance de ces chiffres et de ces simulations ? Ce n’est pas nuire au crédit des banques que d’évoquer la question, c’est au contraire renforcer ce crédit par une exigence d’information claire, exhaustive.

Dans le cadre des nouvelles dispositions qui font de vous le responsable et la victime des pertes bancaires, vous êtes en droit d’exiger de votre banque qu’elle rende publiques non seulement ses pertes, mais son exposition, lorsqu’un événement financier grave se produit. N’ayez aucun scrupule, n’ayez aucune peur, vous êtes dans votre droit…

BRUNO BERTEZ Le 03/7/15

illustrations et mise en page by THE WOLF

EN BANDE SON :

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS….SOUTENEZ CE BLOG FAITES UN DON

En savoir plus sur Le blog A Lupus un regard hagard sur Lécocomics et ses finances

Abonnez-vous pour recevoir les derniers articles par e-mail.

Catégories :Aristote contre Platon, Art de la guerre monétaire et économique, Behaviorisme et Finance Comportementale, Cela se passe près de chez vous, Commentaire de Marché, Grèce, Le Temps, Les Tribulations de la Kleptocratie, Marché Obligataire, Mister Market and Doctor Conjoncture, Mon Banquier est Central, monétarisation de la dette, Trappe à Dettes

Référendum en Grèce : quels sont les moyens de pression que l’Europe utilise pour peser sur le vote ?

Comment l’Europe agit-elle pour inciter les électeurs grecs à voter « oui » ?

La réponse est dans cet article :

Samedi 4 juillet 2015 :

Grèce : un référendum sous la pression de l’asphyxie économique.

L’écart est donc minime, mais la dégradation économique est si forte que le besoin de retour à la normale va sans doute peser très lourd dimanche. Reste une matière à réflexion pour l’Europe. Comment est-il possible d’appliquer de tels moyens de pression sur un vote dans un pays de l’Union européenne ? Comment justifier que tous les moyens soient bons pour arracher un vote « acceptable » alors que la solution, une renégociation de la dette, est à portée de main ? L’Europe risque de rester durablement marquée par ce précédent.

http://www.latribune.fr/economie/union-europeenne/grece-un-referendum-sous-la-pression-de-l-asphyxie-economique-489316.html

J’aimeJ’aime

Les banques préfèrent taire la réponse de Tsipras

J’aimeJ’aime

L’affaire de la digue des 100 000 euros en dessous de laquelle « rien ne se perd rien ne se passe » n’est qu’une digue psychologique créée pour l’occasion; il s’agit avant tout d’envoyer un message aux gueux qui auraient un peu trop d’épargne qu’un hair-cut sur les comptes ne se produiraient jamais car le berger/politique veille sur son cheptel…. Le « kolossal » problème est que cette digue est en carton pate et que si elle fait illusion aujourd’hui c’est qu’il y a consensus dans le concert médiatique pour nous répéter que tout va bien se passer… sauf pour les plus riches!.

Avec, pour la France, un fonds de garantie d’à peine 2 milliards d’euros on voit pas bien la reelle protection.

Une news du Financial Time concernant la Grèce accrédite notre suspicion:

« Breaking: Cyprus’ed? FT reports Greek banks are preparing for a “haircut” of at least 30% on deposits above €8,000 ».

Au départ la chypriotisation des comptes etait totale et concernait les 2 banques publiques, mais le parlement ,sentant le boulet de la contestation sociale lui siffler aux oreilles, a cru bon de réviser ses plans en concentrant le vol en réunion sur les comptes supérieurs à 100 000 euros.

Bien evidemment, on crut bon en amont de la sanction de rassurer les déposants et son PDG:

une copie de l’original :

—————————————————————————————————————————

BANQUE CENTRALE DE CHYPRE

EUROSYSTEM

11 février 2013

M. Takis Phedias

Directeur général par intérim

Banque Laïki

Monsieur Phedias,

Pour faire suite à la publication dans le Financial Times le 10 février 2013 d’un article intitulé « Un sauvetage radical envisagé à Chypre », la Banque centrale de Chypre souhaite souligner que toute mesure visant à réduire l’avoir des déposants, les en déposséder, ou à en restreindre l’accès de quelque façon, contrevient aux dispositions de la Constitution de la République de Chypre et de l’Article 1 du Protocole n° 1 de la Convention européenne de sauvegarde des Droits de l’Homme et des Libertés fondamentales, dispositions qui protègent la propriété individuelle, si essentielle au bon fonctionnement d’une économie de marché.

Dès lors, toute suggestion à l’effet contraire est non seulement dépourvue de tout fondement juridique, mais elle ne mérite même pas d’être prise en compte.

Salutations distinguées,

Dr George M. Georgiou

Directeur, Cabinet du Gouverneur

et Communications

—————————————————————————————————————————

1 mois1/2 plus tard la tonte eut lieu.

—————————————————————————————————————————

Un second point important, pour ne pas dire essentiel, est l’assurance, c’à-d la promesse qui nous est faite pour protéger les « petits » épargnants dans le détail assurantiel proposé de ce qui serait sans danger pour l’épargnant parceque: « juré, craché, si je mens je vais en enfer, vous ne risquez rien! croix de bois, croix de fer… »:

« La garantie des dépôts:

La garantie des dépôts bancaires est assurée par le Fonds de Garantie des Dépôts, créé en 1999 ; la garantie est actuellement de 100 000 € :

par déposant ET par banque (et non pas seulement par déposant), quel que soit le nombre de comptes ouverts par un même déposant dans la banque ;

pour les particuliers comme pour les entreprises.

La garantie concerne principalement :

les dépôts à vue (votre compte en banque),

les comptes sur livret (A, LDD/Codevi, Livret bancaire,

les plans d’épargne-logement…

En sont exclus :

les dépôts non nominatifs (ex. bons anonymes)

les titres de créances négociables (ex. : certificats de dépôt, bons à moyen terme mobilisables [BMTM])

les dépôts qualifiés ” d’autres titres de créances ” (ex. : obligations) émis par l’établissement de crédit

les dépôts en devises autres que celles des Etats de l’Espace Economique Européen (adieu dollars, yens, yuans, roubles…).

les dépôts des organismes de placement collectif (ex. Sicav, FCP).

les dépôts des organismes de retraite et de fonds de pension. (sympa…)

les “dépôts pour lesquels le déposant a obtenu de l’établissement de crédit, à titre individuel, des taux et des avantages financiers qui ont contribué à aggraver la situation financière de l’établissement.”

Vous trouverez plus d’information sur le site du Fonds de Garantie des dépôts.

Au delà de 100 000 €, il n’y a pas de garantie sur l’excédent, donc en cas de faillite, un gros déposant aura une créance sur la banque pour l’excédent, et il sera traité comme les autres créanciers dans le processus de liquidation (le liquidateur lui rendra donc ce qu’il pourra – cf. Laiki à Chypre). » (LES CRISES.FR)

Bien, d’un coté on vous fait des promesses que vous devez croire, puisqu’un mouton bien tondus c’est un mouton qui se prète dans un calme candide, propre à son état de servitude, mais comme ils ont aussi comme objectif de faire un grand reset sur les dettes, et bien il serait bon d’en faire autant sur l’épargne puisque dettes et épargnes(créances) sont sur le meme livre de compte de la banque « too big to fail, too big to jail » et qu’aucun « bail out » ne viendra de nouveau sauvé la banque… Ben oui c’est vrai on veut épargner le con-tribuable en omettant de lui signifier qu’il est aussi con-tractuellement lié pieds, mains et porte feuille à sa banque… La boucle est bouclée comme un noeud coulant autour du cou.

J’allais oublier la « fin du cash » pour notre plus grand bonheur, tellement bien comme idée qu’on aurait eu envie d’applaudir à 2 mains et de courir comme un poulet sans tete, mais avec les menottes aux poignets et aux jambes c’est devenus compliqué… alors pour compenser mon inaptitude je chante un hymne à la joie pour mes maitres, ce Grand Frère si bien intentionné.

J’aimeJ’aime

C’est ce qu’on appel le nœud double. Bail-in, Bail-out. Garantie 100% résistant.

J’aimeJ’aime

According to FT, Greek banks are considering a depositor bail-in that could see deposits above €8,000 haircut by « at least » 30%.

Via FT:

Greek banks are preparing contingency plans for a possible “bail-in” of depositors amid fears

The plans, which call for a “haircut” of at least 30 per cent on deposits above €8,000, sketch out an increasingly likely scenario for at least one bank, the sources said.

A Greek bail-in could resemble the rescue plan agreed by Cyprus in 2013, when customers’ funds were seized to shore up the banks, with a haircut imposed on uninsured deposits over €100,000.

It would be implemented as part of a recapitalisation of Greek banks that would be agreed with the country’s creditors — the European Commission, International Monetary Fund and European Central Bank.

“It [the haircut] would take place in the context of an overall restructuring of the bank sector once Greece is back in a bailout programme,” said one person following the issue. “This is not something that is going to happen immediately.”

Greek deposits are guaranteed up to €100,000, in line with EU banking directives, but the country’s deposit insurance fund amounts to only €3bn, which would not be enough to cover demand in case of a bank collapse.

With few deposits over €100,000 left in the banks after six months of capital flight, “it makes sense for the banks to consider imposing a haircut on small depositors as part of a recapitalisation. . . It could even be flagged as a one-off tax,” said one analyst.

(ZERO HEDGE)

La garantie des 100 000 euros?

Un mensonge pour les moutons, une juteuse opération pour les kleptos.

J’aimeJ’aime

« BANQUE CENTRALE DE CHYPRE

EUROSYSTEM

11 février 2013

M. Takis Phedias

Directeur général par intérim

Banque Laïki

Monsieur Phedias,

Pour faire suite à la publication dans le Financial Times le 10 février 2013 d’un article intitulé « Un sauvetage radical envisagé à Chypre », la Banque centrale de Chypre souhaite souligner que toute mesure visant à réduire l’avoir des déposants, les en déposséder, ou à en restreindre l’accès de quelque façon, contrevient aux dispositions de la Constitution de la République de Chypre et de l’Article 1 du Protocole n° 1 de la Convention européenne de sauvegarde des Droits de l’Homme et des Libertés fondamentales, dispositions qui protègent la propriété individuelle, si essentielle au bon fonctionnement d’une économie de marché.

Dès lors, toute suggestion à l’effet contraire est non seulement dépourvue de tout fondement juridique, mais elle ne mérite même pas d’être prise en compte.

Salutations distinguées,

Dr George M. Georgiou

Directeur, Cabinet du Gouverneur

et Communications »

1 mois 1/2 plus tard c’était la tonte!.

J’aimeJ’aime

« La garantie des dépôts

La garantie des dépôts bancaires est assurée par le Fonds de Garantie des Dépôts, créé en 1999 ; la garantie est actuellement de 100 000 € :

par déposant ET par banque (et non pas seulement par déposant), quel que soit le nombre de comptes ouverts par un même déposant dans la banque ;

pour les particuliers comme pour les entreprises.

La garantie concerne principalement :

les dépôts à vue (votre compte en banque),

les comptes sur livret (A, LDD/Codevi, Livret bancaire,

les plans d’épargne-logement…(LES CRISES.FR)

Maintenant relisez bien l’article de zero hedge et la lettre du banquier central chypriote… et faites ce qui vous semble le plus approprié pour vous car CROIRE c’est PARIE.

J’aimeJ’aime

La garantie des dépôts est supporté par un fonds de garantie alimenté par les banques à hauteur de 2 milliards d’euros, ce qui est « peanuts » au regard des pertes potentielles, le reste est garantie par les dépots des épargants/moutons.

« bail out »/ »bail-in »= contribuable/épargnant= grande tonte= reset global.

l

J’aimeJ’aime

Et ceux qui auront gardé du cash ou des assets du type immobilier, or et argent. Cela sera taxé ou on se retrouvera avec un portefeuille plus gros ?

J’aimeJ’aime