PERSPECTIVES 2016, LE SURSIS EN ATTENDANT 2017

Article Bruno Bertez du 3 janvier 2016

Nous ne nous sentons pas de taille à proposer un pronostic pour 2016. L’année 2015 a été extraordinaire sous de nombreux aspects et rien que tenter d’y mettre un peu d’ordre, un peu d’intelligibilité, est un défi colossal.

Nous sommes dans l’extraordinaire et le complexe. Il y a des mouvements de fond, des plaques tectoniques qui glissent, comme ceux qui sont provoqués par la tentative américaine de restaurer un cycle du crédit et donc de « normaliser », et il y a une myriade de développements partiels ou locaux qui viennent tout brouiller, tout obscurcir. On peut dire qu’il y a une force globale qui est à l’œuvre, celle de la tentative américaine de régulariser sa gestion monétaire, et des multitudes de forces régionales ou sectorielles qui traduisent aussi bien l’impulsion globale que les tensions et contradictions locales. Il est toujours difficile de faire comprendre que le monde est agité de contradictions, qu’il n’est pas uniforme, mais hiérarchisé, qu’il y a un Centre, les USA, et des périphéries, et même des sous-Centres et des sous-Périphéries. Il y a, à la fois des tendances globales, et, à l’intérieur de ces tendances, des conflits, des affrontements, des antagonismes.

Ce qui nous aide cependant, c’est notre thèse, notre cadre analytique: ils nous guident au travers de l’écheveau du circonstanciel. Nous ne croyons pas au hasard, aux événements tombés du ciel, tout est produit, tout est causé, tout a une origine. Et notre fil conducteur, celui qui nous permet de remonter aux origines, est simple; c’est une grosse ficelle, c’est la crise, ses soubresauts, son approfondissement réel face à un ensemble d’apparences trompeuses qui suggèrent qu’elle est en voie de résolution.

Notre fil est le même depuis 2008/2009, c’est celui que nous utilisons depuis maintenant des décennies, c’est celui du crédit et de ses cycles, de ses avatars, de ses aventures. Notre fil conducteur, c’est celui qui a été tiré au milieu des années 60, quand les Anglo-Saxons ont refusé la pesanteur économique, la loi de la rareté, et qu’ils ont voulu s’y opposer par la stimulation non orthodoxe de la formation de crédit. Donc, notre fil conducteur, c’est la crise de surendettement, la fragilité de la finance, la Grande Expérience des apprentis sorciers que sont les Banquiers Centraux.

Les ratios de dette sur GDP galopent

C’est ensuite la séquence: le refus de traiter les problèmes, la volonté de les masquer par un déluge de signes monétaires et quasi monétaires, la divergence entre la sphère financière et la sphère économique, la formation d’une infinité de bulles, la dislocation du monde global, la fin de la concertation des G et autres, la montée des menaces géopolitiques par l’évolution vers l’impérialisme, la re-fragmentation du monde et surtout les cassures des consensus sociaux domestiques dans les grands pays développés.

Ce qui est à l’œuvre, c’est la dialectique de la crise. Le monde a buté sur le surendettement, il a refusé de détruire les créances non productives, il veut maintenir l’ordre ancien. Pour cela, il veut que le système financier fasse son plein et donc que ce soient les peuples et les citoyens et les pays les plus faibles qui paient, qui rendent les créances recouvrables. Tout tourne autour de la solvabilisation des créances: les taux d’intérêt zéro ou négatifs, les inondations de liquidités, les fausses comptabilités bancaires, les manipulations des changes, les austérités imposées aux salariés, les baisses de retraites, les augmentations de taxation, la disparition de la rémunération des épargnants etc. etc. Le mouvement, depuis 2008, est un mouvement de transfert de richesses et de surplus et de valeur ajoutée des peuples, vers les détenteurs de créances, que nous appelons souvent les usuriers. C’est un mouvement dont la logique morbide est l’étranglement du vif pour nourrir le mort, le zombie.

Ce mouvement touche en chaîne tous les blocs, tous les pays. Il provoque des tensions mondiales, car les matières premières et leur acheminement sont au centre des convoitises pour posséder de vrais actifs et préparer l’avenir, pour préparer la sortie de crise. Il produit des tensions régionales et nationales en raison de l’extension des inégalités.

Le cadre temporel pour la séquence et la complétion du processus est, ou plutôt a été, fixé à 2017. Le cadre, c’est la situation de surliquidité du système mondial. La surliquidité permet le réaménagement subreptice, elle met de l’huile dans les rouages mondiaux. Elle n’évite pas les grincements, mais elle évite les blocages. La date de 2017 est celle fixée, à ce jour, par ceux qui détiennent la « printing press » mondiale, les Etats-Unis ; c’est en 2017, selon le dispositif mis en place, que la liquidité mondiale devrait se restreindre nettement. C’est là où les choses sérieuses devraient commencer. Nous restons fidèles à notre datation.

Nous n’en sommes qu’aux préparatifs, aux escarmouches.

Le processus de préparation a débuté en Avril 2013, puisque c’est à ce moment que l’on a commencé, pour les initiés, à lancer les rumeurs de Taper. Mais ce n’était qu’un test. Les marchés ont subi un choc. La fuite devant le risque a commencé, du moins pour les plus initiés et les plus avisés. On a vu les premiers accidents sur les actifs financiers émergents, sur leur change, sur le « risk » en général . On a même vu des ventes forcées sur les Treasuries américaines. En 2013, c’était trop tôt. Le monde n’était pas prêt et, au mois d’aout à Jackson Hole, il a été promis aux pays amis, ou systémiquement importants, que l’on attendrait un peu, d’où le retard du Taper. Il a fini par pouvoir se faire et cela s’est bien passé.

Du moins pour le Centre, car la descente aux enfers des Périphéries ne faisait que commencer!

La seconde phase, délicate, était le changement de régime du crédit : la première hausse des taux de la Fed ; elle a été soigneusement préparée, avec doigté ; malgré quelques petites bavures. Ce qui est sûr, c’est qu’il n’y a pas eu de choc incontrôlable.

Cette seconde phase, c’est en quelque sorte l’histoire de cette année 2015. Avec le début du processus d’éclatement des bulles cyniquement fabriquées tout au long de la période 2009/2015.

Voici les jalons.

Eclatement de la bulle des matières premières. Le pétrole, à tout seigneur tout honneur, la commodity reine, centrale, de nos systèmes est au plus bas de 11 ans! Il a « crashé » de plus de 35%. Il entraine dans sa chute toute la finance qui lui est reliée et bien sûr tous les pays producteurs. Les indices des prix des Commodities sont dans les plus bas, dans les records historiques, avec le Bloomberg et le GSCI en chute de 25%. Les matières industrielles, cuivre, etc. se sont effondrées. Le platine a chuté de 30%! Les produits agricoles ne sont pas mieux lotis avec des reculs de 10 à 25% et des baisses moyennes de 20%. Le Taper, puis la perspective de hausse des taux de la fin 2015, a sonné la fin de ce que nous avons appelé en 2009 le Grand Reflation Trade.

Comme il se doit, les pays producteurs ont été et sont laminés. Avec, comme symbole, l’effondrement de l’économie brésilienne, chute du Real de plus de 30%, pertes colossales sur les obligations souveraines et quasi souveraines du pays, contagion, dislocation, tout y est. La Russie est chancelante, la Turquie sous perfusion, le Mexique commence à tourner de l’œil, etc. etc. Nous ne parlons pas de tous ceux dont on se moque, comme l’Afrique du Sud, la Malaisie, ils sombrent.

Sur les changes, c’est la tourmente. Elle touche les devises d’Amérique Latine bien sûr, le Moyen Orient, tous n’en mourraient pas, mais tous étaient touchés. Les Pegs sautent un à un, comme celui Kazakhstan et celui de l’Azerbaïdjan, en attendant ceux des pétroliers, comme le Saoudien.

La mécanique infernale de la destruction est lancée: les capitaux créés par les USA, lors de la montée des QE, refluent, ils rentrent au bercail, ce qui assèche les pays qui les avaient hébergés, et rend quasi impossible le service des dettes qui ont été contractées en dollars. En choc en retour de réflexivité et de transitivité, ces pays s’enfoncent dans la récession et perdent toutes leurs marges de manœuvre et de régulation. Il est bien loin le temps des illusions des BRICS. Nous le disons sans cesse, celui qui donne tout peut aussi tout reprendre.

La troisième phase de la crise, c’est l’éclatement de la bulle chinoise. Nous l’avons annoncé, écrit, nous avons même radoté. La Chine était une catastrophe en attente d’arriver depuis son gigantesque stimulus et sa fuite en avant après la crise de 2008/2009. Elle avait fait tout ce qu’il ne fallait pas faire, suivant pour ainsi dire le modèle américain en caricature; stimulations à répétition, mauvaise allocation du capital, bulle du logement, puis bulle boursière, constitution d’un monceau de mauvaises dettes, système bancaire opaque et pourri, peu à peu insolvable, niveau intenable du change avec une devise surévaluée et de moins en moins compétitive.

La baisse du yuan a repris après une accalmie artificielle

En août 2015, la prise de conscience de tout cela a été déclenchée par une dévaluation du Yuan qui a failli ne pas être maitrisée et avoir des effets catastrophiques sur les marchés mondiaux. La concertation a fonctionné, tout le monde étant terrorisé à l’idée de la révulsion incontrôlable. La Chine a stabilisé son change, mis les opérateurs boursiers rebelles en prison et été récompensée par son intégration dans le panier du FMI. La Chine est rentrée dans le rang, victime de l’éclatement de sa bulle. Rien n’est résolu, rien n’est terminé, la descente aux enfers de la Chine ne fait que commencer avec une politique de change intenable et une politique économique contradictoire.

La tourmente de l’été a été l’occasion de voir la première grosse bévue de la Fed: elle avait annoncé une hausse des taux pour septembre, elle l’a repoussée. C’est la preuve de son incapacité à prévoir et à apprécier correctement les situations. Elle a dramatisé l’épisode chinois et montré ses faiblesses, sa soumission aux marchés financiers. On s’en doutait, mais la Fed est otage. Cela est très important car l’existence d’un tel talon d’Achille va conforter ceux qui pensent que la Fed, comme l’ont fait les autorités depuis fin 2008, bluffent. Elles bluffent en faisant croire qu’elles ont la situation en mains alors qu’elles ne contrôlent pas, qu’elles suivent, qu’elles parent sans cesse au plus pressé. Elles sont, comme nous le répétons régulièrement, dans la seringue. La technique du « bluff » utilisée par les Banques Centrales a été exposée très clairement , presque naivement par l’ancien Secrétaire au Trésor, Geithner dans son ouvrage assez honnête de mémoires.

Le retard de la Fed à procéder à la normalisation n’est pas insignifiant, car il intervient à un moment où l’activité économique est inquiétante. Certes, l’emploi américain est fort, solide, mais c’est un indicateur très retard. Il traduit ce qui se passait il y a six mois. On peut s’interroger sur la vigueur américaine au vu de statistiques erratiques qui sont publiées. Les indicateurs régionaux sont faibles, tous les modèles de prévision efficaces pointent dans le sens de l’incertitude, tout se passe comme si on flirtait avec le 50/50, c’est à dire avec la ligne de partage entre expansion et récession. Le fait que les indices boursiers soient maintenant en repli et que l’on ait cassé les lignes de tendance haussières contribue aux doutes. Les modèles les plus efficaces montrent que, dans la configuration actuelle des indicateurs économiques avancés, si on ajoute une cassure confirmée de la tendance haussière du marché boursier, alors la probabilité de récession monte à 70%.

Nous faisons une grande confiance aux indicateurs du crédit, ils trompent rarement. Or, ils sont mauvais. La création de crédit a sensiblement ralenti en 2015. Ceci, conformément aux thèses des économistes les plus avancés, va peser sur la formation des revenus, et encore plus sur les profits des entreprises. Le crédit permet de fabriquer de la demande qui alimente l’activité tout en ne pesant pas sur les profits. En même temps, il finance les achats d’assets. L’expansion du crédit en 2015 aura été la plus faible depuis 2009 avec un rythme annualisé de 1,35 trillion. C’est peu, très peu, comparé à la création des années précédentes: 1,84 trillion en 2014 et 1,61 trillion en 2013. La thèse du « peak crédit » retrouve une certaine vraisemblance.

Les écrits de Lauwrence Summers, qui vont dans le sens d’une ré-augmentation des déficits budgétaires pour faire face au risque de récession dans les deux ans, ne sont pas inopportuns. L’économie américaine n’a été capable de croitre que de 2%, alors que la politique monétaire a été sur-accommodante et les prix de l’énergie bas, cela ne présage rien de bon. Tout est déséquilibré, désajusté, comme en témoigne la performance boursière décevante, malgré la bulle colossale dite des FANG, Amazon, Facebook, Netflix et Google.

Avec l’éclatement de la bulle chinoise, la fin du Grand Reflation Trade sur les commodities, la chute de l’appétit pour le risque sur le High Yield et les Emergents, nous avons eu un avant goût de ce que serait un marché financier mondial livré à lui-même. Ce serait un bain de sang.

Heureusement, (ou peut-être malheureusement), les responsables de la conduite des affaires sont à nouveau intervenues, à la fois directement et indirectement en faisant comprendre qu’elles étaient toujours là et qu’elles veillaient au grain. Le message a été entendu. Le rush vers la sortie a été stoppé et certains ont à nouveau parié sur la poursuite sélective de la hausse, ce qui a permis de limiter les dégâts. Mais c’est le caractère ultra sélectif de cette hausse qui fait problème, car les bulles sur les FANG et autres exacerbent la fragilité en même temps qu’elles pointent les divergences et le caractère restreint de l’appétit pour le risque.

On a continué, mais au prix de risques encore accrus, et c’est à l’image de ce que l’on fait depuis 2008/2009. De plus en plus, tout apparaît dans sa clarté cynique pour ce que c’est: un pari sur la politique des Banques Centrales et leur complaisance.

Les hedge funds ont perdu de l’argent en 2015, c’est un fait nouveau et important. Les hedges funds sont les connivents du Système, ils sont l’articulation concrète de la politique des Banques Centrales et des marchés. Leur échec signifie quelque chose.

Une sorte de charme est rompu. Nous avons appelé cela la fin du Connivence Trade; d’autres ont appelé cela la fin du Correlation Trade. Les deux appellations pointent le retour du désordre, ou la fin de l’ordre imposé par les Banques Centrales, et la réintroduction du Réel, mais nous préférons notre propre qualification, car elle permet de renvoyer à ces deux phénomènes que nous considérons comme précurseurs dans leur structure, comme dans leur forme: nous voulons parler de ce qui s’est passé en janvier dernier avec l’abandon par la Banque Nationale Suisse, le hedge fund géant, avec l’abandon du Peg avec l’euro, puis de la déchéance de Draghi de son piédestal lors de son impossibilité à délivrer ce que les marchés attendaient.

Il y a beaucoup de stratégies perdantes « embedded », enracinées dans les positions des hedge funds, comme celles qui sont à la hausse du dollar par exemple. La diversification, le mythe de la diversification qui tient l’argent dans les marchés a été plus qu’écorné, rien ne marche, « no place to hide ». Nous avons expliqué qu’il n’y avait plus de diversification: tous les assets ont le même sous-jacent ! La liquidité. La monnaie excédentaire.

L’année 2016, avons-nous dit, n’est guère prévisible. Tout est encore possible. L’avenir ne se devine pas, rien n’est écrit, et la seule chose que l’on puisse apporter, c’est un peu de compréhension dans le chaos du présent.

Dans ce chaos, nous mettons en évidence :

- – l’échec des politiques reflationnistes à s’opposer aux tendances négatives sur les prix mondiaux

– le ralentissement annoncé de la croissance mondiale

– la rupture de la tendance à la globalisation

– la montée des antagonismes et l’insécurité géopolitique

– la fin de la grande histoire d’amour entre la finance, les marchés et les Banquiers Centraux

– le début de dislocation des marchés de crédit les plus spéculatifs

– le désordre monétaire généralisé.

Pourquoi c’est « print » ou crève, vous êtes tous concernés

Le 7/1/2015

En 2008 le monde a failli crouler sous le poids des dettes. Le révélateur a été la dette hypothécaire Américaine, ce que l’on appelle les « subprimes ».

Les autorités ont refusé de traiter le problème selon les méthodes traditionnelles telles que les faillites, restructurations, moratoires, allongements des délais, conversions etc. La panoplie des solutions est longue et bien éprouvée.

ils ont choisi de faire l’inverse de ce qu’il fallait faire, au lieu d’alléger le poids des dettes, ils ont choisi d’en faire plus. Hélas, le système déséquilibré par le poids des dettes est comme une bicyclette, si on arrête de pédaler, si on arrête de rouler, on tombe. C’est roule ou crève. On ne peut tenir que si la croissance est forte. Or la dette empêche, asphyxie la croissance!

Comme si une idiotie ne suffisait pas, non seulement ils ont alourdi les dettes, mais ils ont mis en place des programmes d’austérité qui ont réduit ou ralenti la production de richesses et mis les gens au chômage et sous-emploi.

Résultat, tout est devenu fragile, mal équilibré, instable. On va d’alertes en alertes, de chocs en chocs.

L’une des mesures les plus mal pensées a été la mise à zéro des taux d’intérêt, l’argent gratuit pour les banques et les ultra-riches. Résultat une spéculation historique, un marché financier surévalué. Pour soutenir les cours de Bourses, les sociétés sont obligées de faire plus de bénéfices, de faire de la productivité, de licencier, et de peu investir, c’est une imbécilité de plus. Les sociétés utilisent les dettes pour racheter leurs actions et soutenir les cours de Bourse.

L’édifice boursier menace pour la nième fois de s’écrouler, il a perdu 3,7 trillions de dollars depuis le début de l’année, en quelques jours, incroyable destruction! Une destruction qui va à nouveau renforcer les tendances négatives de l’activité économique.

Pour tenter de prolonger cette situation inique, inefficace, absurde, on parle de nouvelles mesures monétaires comme l’imposition de taux négatifs sur les épargnes, sur les économies des gens! Les impôts ne suffisent pas, la baisse des prestations ne suffit pas, il faut prendre sur les réserves des gens, voilà ou on en est rendu, en raison de cette politique scandaleuse.

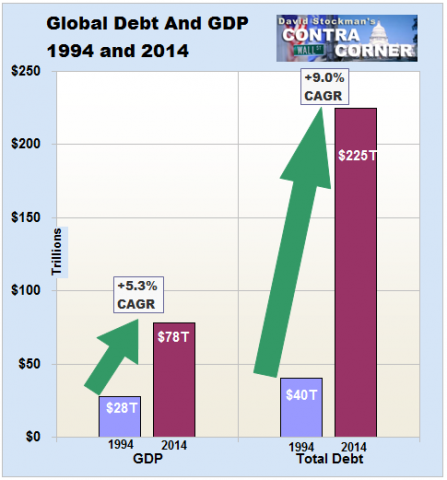

Regardez le graphique ci-dessous, il dit tout, même si il est en Anglais!

Il retrace l’évolution de la dette totale dans le monde depuis 2001, on voit l’accélération incroyable et absurde des 7 dernières années, depuis 2007/2008.

Le « rendement » de cette dette est de plus en plus faible, il faut en fabriquer de plus en plus pour faire croitre l’économie. Il faut créer de plus en plus de pouvoir d’achat à crédit, de plus en plus de faux pouvoir d’achat pour obtenir une croissance qui, elle, est de plus en plus anémique.

De 2001 à 2008, pour une croissance satisfaisante on a dû créer 15 trillions de dettes; de 2008 à 2015 pour une croissance médiocre, sous les normes historiques, on a dû créer 40 trillions de dettes.

Tirez la conclusion vous-même.

Graphique de Charles Hugh Smith

-Nous sommes dans une nouvelle phase de la crise marquée par l’éclatement de la bulle Chinoise après celles des commodities et du pétrole.

-Cet éclatement a été déclenché par la tentative américaine depuis 2013 puis 2014 de normaliser sa politique monétaire.

-Tout le monde sait que le prix des assets financiers est bullaire, les valorisations sont trop généreuses de plus de 50%.

-l’éclatement de la bulle chinoise, de la bulle des commodities et les difficultés des émergents provoquent une fuite devant le risque qui a un double effet, elle déflate les valeurs boursières d’une part et fait monter le dollar d’autre part, ce qui rend insolvables de nombreux débiteurs en dollars.

-Enfin il y a contagion non seulement financière, mais réflexivité/ transitivité à l’économie réelle globale, tout le monde finit par être touché en retour.

Il n’y a pas 36 solutions, il faut stabiliser le système chinois et ceci ne peut être fait que par la monétisation, le printing et il faut comme l’on dit, que les banques centrales des pays developpés « s’opposent au resserrement des conditions financières », bref qu’elles ausssi printent!

La Fed prétend penser, en réalité, la Fed patauge

Le 7/1/2016

Ce que les analystes et commentateurs présentent comme des divergences d’opinion et d’appréciation entre les gouverneurs, n’en sont pas, ce sont des contradictions, des antagonismes internes et externes contenus dans la situation réelle du monde global.

La régulation américaine bute, est paralysée par les forces de sens contraires qui s’exercent dans le système mondial: d’un côté, l’aspect domestique aurait requis une régularisation de la politique monétaire dès 2013 et de l’autre, les conséquences non désirables, inattendues de la politique américaine sur le reste du monde auraient impliqué que l’on ne tente pas de normaliser.

Voilà la situation. On est en face d’un dilemme réel, pas imaginaire.

Le 5 Décembre dernier Summers publiait un article dans le FT; la date n’est pas choisie au hasard, compte tenu de la proximité de la hausse des taux et des débats qu’elle engendre.

Ce texte de Summers est important, même si Summers utilise des concepts faux comme la stagnation séculaire, les taux d’intérêt naturels et autres billevesées. il utilise comme tous les PHD et Keynésiens à la mode le concept d’excès d’épargne , sans retenir ce qu’en disait Keynes à savoir que dans un régime dominé par le crédit la notion d’excès ou de manque d’épargne n’avait aucun sens.

Bernanke ne pense qu’à une chose, se dédouaner de ses crimes contre … contre quasi tout le monde, contre les classes moyennes, contre le capitalisme productif honnête, contre le marché financier, contre les économies émergentes etc , il ne pense qu’à une chose, s’exonérer.

Au lieu de consacrer son temps à comprendre et à approfondir les raisons pourquoi « cela » n’a pas marché, il glose. Comme presque tous les économistes, le réel ne l’intéresse pas, il ne le connait pas; ce qu’il fait c’est discuter du sexe des anges avec ses collègues.

Bien sûr qu’il est responsable de la déroute des pays émergents, de l’approfondissement de la déflation avec la chute des matières premières et du pétrole, de la chute de leur monnaie. C’est lui qui a causé la surabondance du poison monétaire qui les empoisonne. C’est lui qui a fourni la poudre des armes de destruction massive des marchés. C’est lui qui a donné à la Communauté Spéculative Mondiale, les moyens de fabriquer des myriades de bulles. C’est lui qui a préparé le terrain de la prochaine catastrophe. Comme Greenspan avait préparé le terrain de la catastrophe des subprimes en son temps.

L’alternative de l’investissement, nous sommes devant un choix binaire

5 janvier 2016

Il y a eu comme un malaise sur CNBC, ce jour, on n’a pas l’habitude d’entendre un président de la Fed dire la vérité et encore moins faire son mea culpa. Nous le répétons pourtant souvent, ceux qui ont été aux affaires et qui les ont quittées doivent toujours être écoutés avec attention, ils sont plus libres pour s’exprimer et puis ils veulent améliorer leur image pour l’histoire. Il faut lire les Mémoires surtout. On y trouve toujours de quoi améliorer la compréhension du présent. Souvenez-vous, nous avons appris beaucoup de choses quand Varoufakis a été viré.

Donc Fisher ancien président de la Fed de Dallas était sur CNBC avec Simon Hobbs; la vidéo doit se trouver sur le web en cherchant un peu. Fisher s’est confessé, il a réfuté les arguments de ceux qui incriminent la Chine pour la détérioration boursière actuelle et la volatilité qui s’est installée. Pour lui le responsable de tout cela, c’est la Fed!

Fisher explique : ce que la Fed a fait, et j’en suis également responsable, c’est de provoquer un énorme rally boursier pour créer un effet de richesse. Maintenant une période de digestion très inconfortable est probable. La Fed ne peut aller plus loin dans l’accomodation… la Fed est une sorte d ‘arme géante qui n’a plus de munitions. Fisher était contre le QE3 qu’il rend responsable des valorisations excessives, « very rich » comme on dit en Fed speak; maintenant dit-il on va voir qui a un costume de bain et qui n’en a pas, comme disait Warren Buffett « on va voir ceux qui se baignent nus ».

« What The Fed did, and I was part of it, was front-loaded an enormous rally market rally in order to create a wealth effect… and an uncomfortable digestive period is likely now. » Simply put he concludes, there can’t be much more accomodation, « The Fed is a giant weapon that has no ammunition left. »

Fisher ne fait rien d’autre qu’avouer ce que nous répétons depuis 2009, à savoir que la politique monétaire menée par la Fed est une aberration. Elle a, par les QE, par les achats de titres à long terme retiré du rendement du portefeuille mondial, elle a injecté en contrepartie du cash « Mistigri » et crée un appétit considérable pour le risque, ce que l’on a appelé « the search for yield », cela a inflaté les prix de tous les actifs financiers, contracté toutes les primes de risque, donné une fausse impression de richesses et maintenant, il faut digérer.

Depuis le printemps 2013, les banques « servent » les marchés, distribuent, disséminent le risque au public, aux institutions qui gèrent l’argent du public, aux hedge funds imprudents et maintenant les marchés sont fragiles. Le papier est dans les mains faibles. La rupture menace. On a fait le top sur les actions dès la fin 2014, cela a été masqué par le comportement d’un quarteron de valeurs en vue, les FANG, la technologie et autres, mais le marché dans son ensemble a « toppé », c’est une évidence.

L’indice S &P, une incontestable formation de top tournant; Le seuil dangereux est à 1965

Les services des banques dissuadent les clients de vendre, elles veulent que l’argent reste dans les marchés, et pour mieux les tromper elles vantent les mérites de la diversification, ce qui est un brin immoral: il n’y a pas de diversification possible, tous les assets sont surévalués, toutes les valorisations sont excessivement riches.

L’Alternative

Le seul espoir, c’est l’espoir d’une resucée, l’espoir que la situation s’aggravant, les Banques Centrales refassent un round de largesses. Ce sera bien sûr pour mieux chuter ensuite, car les miracles n’existent pas.

Ou bien on continue la création de liquidités, les taux zéro voire les taux négatifs, ou bien la lévitation cesse. On est dans le binaire.

Rien n’est à son prix sur des bases historiques normales, rien n’offre une perspective de rendement acceptable pour un investisseur. Il n’y a aucune occasion d’investissement. Sauf peut-être pour les audacieux du côté du pétrole et de l’énergie car là, sur des bases de long terme il y a des opportunités pour les casse-cous.

Toutes les évaluations sont sorties des normes historiques, et partout le risque est sous-estimé, il n’est pas à son prix. Les revenus, les cash flows, les valeurs ajoutées économiques réelles n’ont pas suffisamment progressé depuis le début de la hausse, depuis mars 2009, pour soutenir les valorisations. Il n’y a que la surabondance monétaire, le Mistigri, qui soutient les prix pratiqués et si, comme on essaie de le faire croire, la politique monétaire se régularise, alors ce sera comme nous le disons: le bain de sang.

Le problème pour prendre la décision de tout vendre, c’est l’incertitude sur les décisions que prendront les Banques Centrales quand la situation va se dégrader et que la transitivité/réflexivité va se manifester sur la conjoncture. Si la récession qui menace se concrétise, il y a encore des chances pour que les mauvaises nouvelles redeviennent bonnes!

Les actifs financiers sont surévalués de 40 à 50 %; aux niveaux actuels un investissement en actions est quasi sûr d’être perdant. Le rendement prévisionnel sur la base d’une régularisation de la politique monétaire sera nul ou négatif, même si on conserve pendant 10 ou 12ans. Même si on est diversifié.

Le seul espoir de ne pas être laminé, c’est la poursuite par les Banques Centrales dans la voie de l’accomodation qui a été engagé en 2009, « quand le vin est tiré il faut le boire ». Triste situation.

Un échec cuisant pour la BCE de draghi

4 janvier 2016

Un échec cuisant pour la BCE de draghi

La politique de la BCE de Draghi est un leurre complexe. Elle ne se donne pas pour ce qu’elle est, elle avance des justifications et des motivations qui sont pure propagande.

Sur le fond, et ceci a très bien été analysé en son temps, elle est un moyen de forcer à la reconvergence entre les pays du Nord et les pays du Sud. Les difficultés de l’euro venant du fait que les pays de l’Eurozone divergent. L’ensemble est hétérogène et les évolutions rendent impossible à long terme le maintien dans une même union monétaire.

Les pays du sud ne sont pas compétitifs, leurs prix et leurs coûts ont trop dérivé dans le passé. Ils doivent pour corriger ces dérives mener des politiques déflationnistes de baisse des prix et des coûts. Leur inflation doit être très en dessous de la moyenne de l’Eurozone.

En sens inverse les pays du Nord ont été trop sages, leur compétitivité s’est améliorée, leurs excédents sont trop importants et il faut qu’ils stimulent leur demande interne, montent leurs salaires et surtout leurs prix. Il faudrait que leurs prix montent de 3 à 4% l’an à la faveur de la politique monétaire laxiste et des taux quasi nuls.

On est loin du compte!

La politique de la BCE a pour objectif d’accélérer la hausse des prix dans les pays du Nord et de freiner ceux des pays du Sud. C’est ce que l’on appelle forcer à la reconvergence.

L’Allemagne refuse cette politique, elle accepte bon gré mal gré la politique de la BCE, mais elle est arqueboutée pour en limiter les effets. Elle refuse de réduire ses excédents et de laisser filer les salaires, les dépenses publiques et les prix, surtout Schauble.

Résultat le Système Allemand reste vertueux et la BCE enregistre un échec cuisant.

Il n’y a nul mouvement de reconvergence, les problèmes fondamentaux de l’Union restent entiers.

Bce, échec confirmé, c’est vous qui paierez leurs erreurs

L’inflation a été plus faible que prévu en décembre dans la zone euro, montre l’estimation rapide publiée par Eurostat. Ceci confirme l’inadéquation de la politique de la BCE. Inadéquation qui s’est donnée à voir également aux USA, puisque là-bas, on a stoppé les QE et remonté les taux, mettant un terme à une expérience inutile, inefficace et désastreuse, on le verra plus tard.

Les Banques Centrales ont échoué sur toute la ligne dans leur volonté d’utiliser la politique monétaire pour remplir des objectifs qui sont du ressort de la politique budgétaire ou encore de la politique salariale. La monnaie, les liquidités ne trouvent pas le chemin de l’économie réelle pour la bonne raison qu’elles sont distribuées à des agents « économiques » qui n’ont pas vocation à dépenser mais vocation à spéculer.

Pour que l’argent produise son effet et se transforme en pouvoir d’achat, il faut qu’il soit entre les bonnes mains et les bonnes mains, ce sont les consommateurs et les entreprises, pas les banques.

Les solutions sont tellement évidentes qu’elles crèvent les yeux, il n’y en a pas 36, c’est soit « l’helicopter money «, la distribution gratuite à la population, soit le déficit fiscal, les rabais d ‘impôts financés par la planche à billets. Il y a une autre solution, mais elle est impraticable dans le cadre d’une union monétaire, c’est l’enclenchement volontariste d’une politique de hausses des salaires avec avilissement du change.

Mais gageons que l’échec de la BCE ne découragera pas Draghi de continuer dans la même voie, selon l’adage des responsables : « Nous avons échoué, faisons en encore plus ». En route pour les taux négatifs!

BRUNO BERTEZ Le 9/1/2016

illustrations et mise en page by THE WOLF

EN BANDE SON :

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS….SOUTENEZ CE BLOG FAITES UN DON

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS….SOUTENEZ CE BLOG FAITES UN DON

En savoir plus sur Le blog A Lupus un regard hagard sur Lécocomics et ses finances

Abonnez-vous pour recevoir les derniers articles par e-mail.

Catégories :Art de la guerre monétaire et économique, Changes et Devises, Chinamerica, Classes Moyennes, Commentaire de Marché, Cycle Economique et Financier, Déflation, Gestion du risque, Indicateur des Marchés, l'hérésie keynésienne, Le Grand Transfert, Les Clefs pour Comprendre, Les Incontournables, Marché Obligataire, Marchés Financiers et Boursiers Actions, Matières Premières, Mister Market and Doctor Conjoncture, Mon Banquier est Central, monétarisation de la dette, Monétarisme, Propagande et Manipulation, Répression Financière, Trappe à Dettes, Valeur sans travail n'est que perversion de l'ame

Excellente analyse et il est honnête et compétent d’avouer qu’on ne peut ni ne veut jouer les « madame Soleil »; en ces temps troublés personne ne sait exactement où l’on va, pas même la FED!

Une simple remarque perso, l’or et le franc suisse ont peu réagi à la panique chinoise….

J’aimeJ’aime

Et oui, pour l’or et le franc suisse, j’avais aussi remarqué ?

Étonnant non ?

Pas vraiment ? Ah !….. Hum !

J’aimeJ’aime

la semaine dernière celui ci était aussi sur CNBC (l’ai vu pendant vacances)

http://www.zerohedge.com/news/2016-01-11/very-unusual-move-avenue-capitals-junk-bond-fund-stops-reporting-asset-levels

il est dead

J’aimeJ’aime

sinon c’est un signe: je pense que clinton va perdre.

regardez un meeting de trump pour vous en convaincre

J’aimeJ’aime