Les taux négatifs détruisent vos banques Par Bruno Bertez

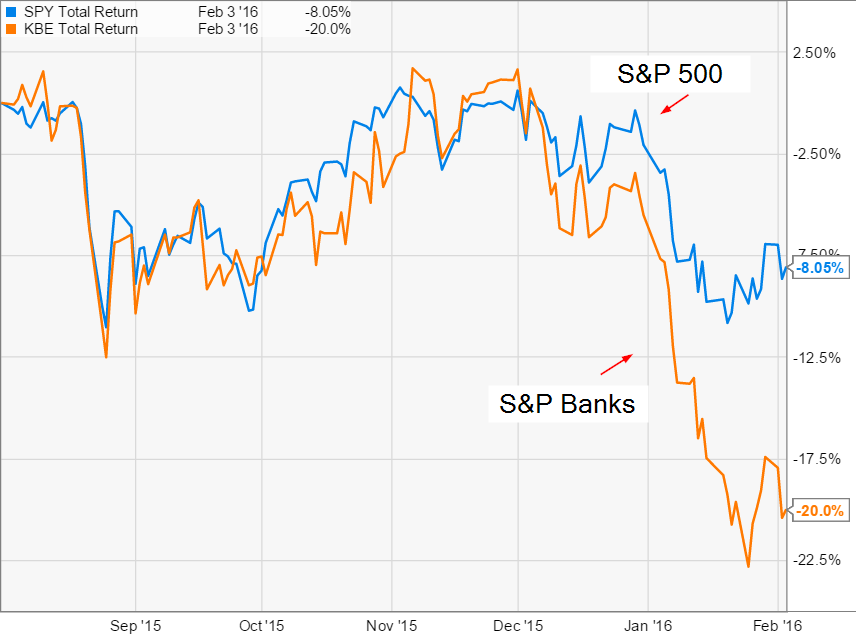

Un mois de janvier sanglant pour vos banques

Bien entendu vous ne verrez pas cela dans vos médias MSM, tant que nous n’attirons pas leur attention ils ne voient rien! La crise du pétrole est plus ou moins stoppée par des rumeurs et des interventions concertées, le pétrole cherche à se stabiliser.

Hélas, à peine la locomotive qui tire les marchés à la baisse s’est elle arrêté qu’une autre prend le relai, et celle là est encore plus puissante car c’est elle qui tire toute l’économie mondiale; nous voulons parler du système bancaire mondial, non seulement il est panne, mais il fait marche arrière, il dévale la pente. Cette fois, c’est le crédit qui flanche , et nous ne sommes pas encore entrés en récession, nous n’avons pas encore pris en compte les effets des évènements survenus au cours de 2015. Nous n’avons pas comptabilisé le cout des dégradations de rating, le cout des défaillances, le ralentissement des émissions et des opérations financières. Les banques font commerce de l’argent et la bicyclette du crédit se grippe. Il ne manquerait plus qu’une perturbation majeure comme la mise en flottement du Yuan pour …

Cela fait une semaine que nous en parlons, graphiques et analyses à l’appui. Allez voir nos différents articles . Le mouvement de dégringolade et de perte de confiance est mondial, il touche aussi bien la Chine que l’Asie , les Etats-Unis que l’Europe! Aussi bien les pays faibles comme l’Italie que les pays forts comme les USA! Les cours sont dans la plupart des cas bien plus bas que les plus bas qui avaient été enregistrés lors du krach financier du mois d’aout, ce qui veut dire quelque chose, n’en doutons pas. Ce sont, à ce stade, des trillions qui se sont évaporés, globalement. Sans compter les dégats sur les dérivés et les instruments d’assurance; les CDS et autres. Dans certains pays, les pertes sont intervenues malgré des « plunge protection team » fort peu discrets.

Les banques voient leurs profitabilité se contracter, les marchés financiers sur lesquels elles opèrent s’effondrer, la valeur de leur portefeuille s’éroder, les crédits à risque se détériorer et en plus on leur colle des taux zéro ou négatifs. En plus il faut encaisser les défaillances dans les pays émergents, chez les producteurs de commodities et enfin chez les pétroliers, cela fait beaucoup.

La chute des banques est significative car nous sommes dans une situation de dissymétrie de l’information: elles savent tout ce que nous ne savons pas et qu’elles nous cachent. Elles sont initiées.

Voici quelques chiffres.

Les actions des banques Américaines ont chuté de 12,6% en Janvier, plus de 15% si on ne tient pas compte de l’intervention sur ordre intervenue vendredi .

Les actions des banques Européennes ont chuté de 14,6% sur le mois de janvier; on est 11% plus bas que lors de la crise du mois d’Aout.

En Italie, la banque Monte dei Paschi a perdu … 45% tandis que l’indice FT des banques Italiennes abandonnait 22,8%. Unicredit qui est la plus grande banque italienne chutait de 31%.

Nous vous rappelons que les portefeuilles des banques italiennes, bourrées d’obligations souveraines de leur pays sont soutenus artificiellement par les achats de QE de Draghi, on n’ose imaginer ce que seraient leurs actifs si leur portefeuille était à son vrai prix. Les prêts non performants sont évalués entre 200 et 400 milliards!

En Allemagne la situation frôle la crise de confiance avec une Deutsche Bank en plongeon de 26% sur le mois.

L’autre géant BNP Paribas fait à peine moins mal et abandonne 16%.

Barclays perd 18%; Société Générale 17%, Crédit Agricole « qui investit près de chez vous » 15%, et Royal Bank of Scotland 17%.

Le problème est que l’on a atteint un stade ou les QE ont fait leur temps, ils ne permettent plus d’inflater les Bourses, plus personne, sauf Draghi, ne croit à leur efficacité et les QE au contraire d’aider les banques, les laminent, ils détruisent leur « business model ». Les pentes des courbes de taux sont funestes, que dire des taux négatifs…

Depuis de nombreux mois le secteur bancaire est en difficulté. Ne vous en réjouissez pas pas, car c’est vous qui paierez ! Les taux trop bas , puis les taux négatifs et maintenant la chute des bourses produisent une véritable dévastation dans leurs comptes. il s’y ajoute les expositions au pétrole, expositions aux prêts High Yield etc etc. Il faut aussi prévoir, avec le ralentissement de la croissance une montée des sinistres. Il ne manquerait plus que les idiots qui gouvernnent fassent chuter l’immobilier!

Depuis le passage en taux négatifs de Kuroda, la plus grande banque Nomura plongé dans un bain de sang, elle tire le marché à la baisse, le Nikkei a chuté de 800 points depuis le passage aux taux négatifs. Nous avons écrit que Kuroda ouvrait une boite de pandore géante, nous y sommes. Les réactions des marchés sont exactement l’inverse de celles que Kuroda espérait. Hausse du yen et chute de la Bourse! Kuroda est le poisson pilote de la catastrophe.

Toutc ce ci prouve que nous approchons de la phase finale de la révulsion. Approcher ne veut pas dire que l’on y est, attention. On approche de la phase finale parce que les mesures soit disant linéaires comme les taux négatifs , cessent de l’être, elles créent du discontinu et au lieu de provoque les réactions attendues, provoquent les réactions contraires: les marchés baissent au lieu de monter.

C’est la fin d’une époque .

Une nouvelle étape d’appauvrisssement est en train d’être franchie, les taux négatifs se généralisent. La japonais Kuroda vient de s’y résoudre, en Europe les taux négatifs sont déjà très pratiqués. Nous considérons que ce n’est qu’une question de temps pour que les Etats-Unis s’y rallient, Bernanke ne cesse d’en faire l’apologie pour sauver son héritage.

Je soutiens que les taux négatifs sont une destruction programmée du secteur bancaire, ils marquent le retour des choix politiques. Regardez un graphique des cours du secteur financier européen c’est une catastrophe , c’est la locomotive, le leader de la chute. Et ce n’est pas un hasard, cela traduit la nouvelle phase d’idiotie dans laquelle l’Europe et le monde sont engagés. Ils les feront toutes, toutes les idioties.

Je n’ai aucune sympathie pour les banques, loin de là, mais imposer des taux négatifs pour les punir et les forcer à faire des crédits douteux cela dépasse l’entendement. les taux négatifs sont contreproductifs, ils pèsent sur les indcies boursiers par le poids des banques et ainsi contrecarre l’effet de soutien que procure les QE; on appuie sur le frein et l’accélérateur en même temps.

Qu’est ce que les taux négatifs? C’est une pénalité, une punition dont l’objectif est de faire payer les banques parce qu’elles ne prêtent pas suffisamment. Remarquez que c’est une nième politique de Gribouille, puisque depuis des annnées on essaie de faire en sorte qu’elles se refassent une santé; ici, maintenant, on prend des mesures pour les affaiblir. C’est conforme à la logique qui veut que dans le désespoir on descende la pente l’imbécilité.

Regardez l’allure du secteur bancaire depuis le QE, merci Draghi!.

Aucune banque n »a envie de se priver de gagner plus d’argent , cela veut dire que si elle ne prête pas plus c’est parce q’elle considère qu’il n’y a pas d’opération rentable, sure, à financer . Les banques ne sont pas méchantes volontairement. Donc la nouvelle étape est politique: on veut les forcer, leur tordre le bras pour qu’elles prêtent même si cela est déraisonnable. En clair on veut que les banques Italiennes qui ont entre 200 et 400 milliards de mauvaises créances en fassent plus, on veut les pousser à aller jusque 600 !

Cela signifie que si les banques cessent d’êrte responsables de la qualité de leurs encours, on accepte implicitment qu’une autre entité en soit responsable. Qui donc si ce ne sont les contribuables, les citoyens soit directement, fiscalement, soit par le biais des bail-in?

Les taux négatifs sont une marche vers le prélèvement cynique sur les comptes de dépôt.

C’est la raison pour laquelle nous avons titré « vos banques » car c’est vous qui allez payer!

Banques, le piège à cons

Les banques sont aux abois. La concurrence s’exacerbe, et le gouvernement veut se dédouaner auprès des citoyens spoliés et grugés en essayant de stimuler la concurrence. C’est un piège.

Le problème des banques, ce ne sont plus les frais, mais leur solvabilité puisque en tant que déposants, vous êtes soumis aux nouvelles dispositions qui font de vous des créanciers non protégés au-delà de 100 000 euros. Protection fictive car personne n’a l’argent pour assurer la garantie en cas de chute des marchés financiers de 20% ou plus.

La vraie concurrence devrait jouer sur la solvabilité, sur la sécurité, non sur les frais.

Plus une banque est pourrie ou vulnérable, plus elle va avoir tendance à attirer les gogos, par les cadeaux, les franchises de frais etc. . Le dynamisme commercial peut masquer une fragilité.

Par aileurs Sapin continue de préparer la limitation du cash, il veut encourager les paiements par carte dès le premier euro, vous m’avez compris…

Il y a peu de banques capables de résister à une révulsion du crédit et à une chute des marchés. Nous pensons qu’il faut regarder du côté des institutions qui sont adossées au secteur public, qui sont peu internationalisées, qui dépendent peu du refinancement en dollars : La poste, etc etc Cherchez bien. Ne vous laissez pas influencer par les « pubs », ce sont des trompe l’oeil et des pièges à cons.

La guerre insidieuse contre le cash met tout le monde au service, serf , du gouvernement

L’Allemagne propose l’interdiction des transactions en cash supérieures à 5000 euros et le bannissement des billets de 500 euros au nom de la lutte anti-terroriste ! Vous avez entendu parler de transactions par billet de 500 euros pour préparer les attentats terroristes ?

Comme au temps de l’Occupation, pour lutter contre le marché noir qui détournait des marchandises de son contrôle et échappait à sa prédation, l’Allemagne veut coincer ceux qui passent au travers des mailles de son filet et fuient les menaces sur les comptes bancaires.

En Espagne et en Grèce les banques Allemandes ouvrent des comptes aux autochtones pour que ceux-ci puissent plus facilement sortir leur argent et le mettre à l’étranger … en Allemagne. Cela permettra aux Allemands, un jour si le système Target 2 s’effondre de faire main basse sur cet argent, puisque, dit un rapport gardé secret, c’est de l’argent qui, selon eux, leur est dû. Selon ce rapport, Les Allemands font la « confusion » entre les dettes des banques centrales et les créances des particuliers !

Les premières victimes, si on supprime les coupures de 500 euros seront … les hommes politiques nationaux et des grandes métropoles des pays dits du Sud, ils touchent leur 15% sur les contrats de concessions, constructions, permis de construire, marchés dits publics sous forme de « briques » de billets de 500 euros scellées…

BANQUES CONNAISSEZ VOUS LES COCO’S? VOUS AVEZ TORT!

Les coco’s sont une dette qui se transforme en capital quand une banque entre en crise, ce sont des fausses dettes ou des fonds prorpes conditionnels. Les coco’s permettent de tromper tout le monde et en particlier les acheteurs, puisqu’ils considerent que le risque a peu de chance de se manifester … sauf en cas de crise. C’est une sorte de tampon que le public et ses caisses de retraite et ses assureurs fournissent aux banques et aux propriétaires des banques qui ne veulent pas remettre de l’argent au pot.

Quand le risque de crise se rapproche, les coco’s s’effondrent!

La contagion gagne les USA

Bruno Bertez Le 4/1/2016

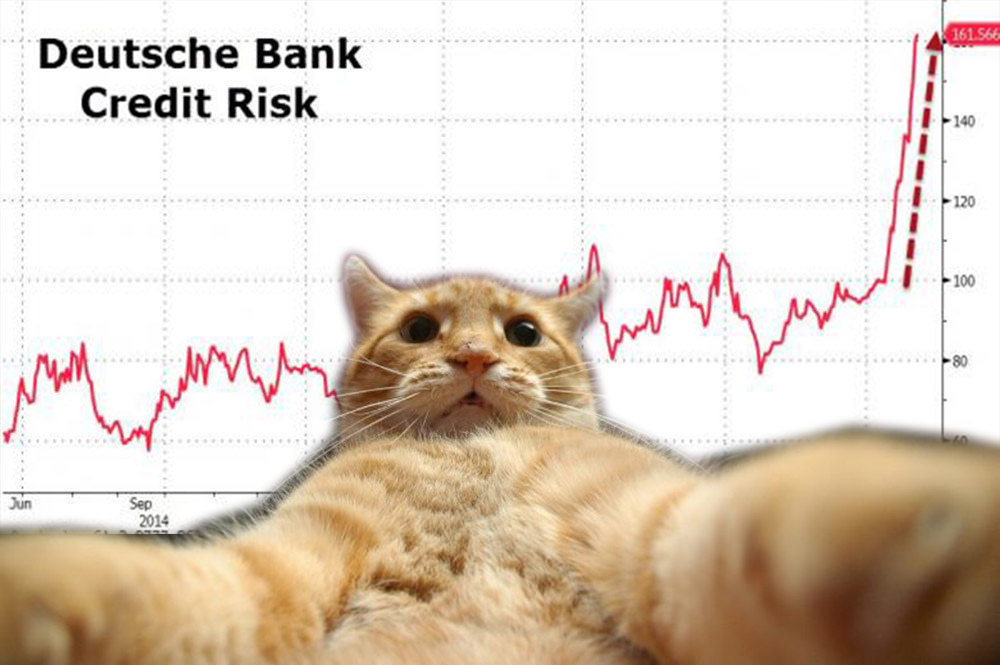

Est-il temps de paniquer à propos de Deutsche Bank ?

3/2/2016 Zerohedge

Retour en Avril 2013, nous avons montré pour la première fois quelque chose dont peu étaient au courant, à savoir que » Avec $ 72,8 billions de dollars, la Banque avec la plus grande exposition aux dérivés Dans Le Monde » n’était pas JPMorgan comme certains l’avaient pensé, mais le géant bancaire Allemand, la Deutsche Bank .

Certains on balayé d’un revers de main le tout, en disant qu’ il ne faut jamais regarder l’exposition aux dérivés brute mais simplement le net, ce à quoi nous avons eu une réponse simple: le net devient immédiatement brut lorsqu’une seule contrepartie dans les chaînes de garantie échoue – un cas notoire : les échecs de Lehman et AIG et la ruée de sauvetage du monde entier résultante qui a coûté des milliards aux contribuables.

Nous sommes revenu dessus un an plus tard avec » l’éléphant dans la chambre: 75 $ billions de dollars en produits dérivés à la Deutsche Bank soit 20 fois plus que le PIB allemand . »

Puis, en Juin dernier, nous nous sommes posés une question plus pointue encore: » Est-ce que Deutsche Bank est le prochain Lehman? « Mais cette fois ce n’était pas seulement le gargantuesque risque du bilan de la banque ci-dessous qui était dominant …

…. Mais le fait que les actifs dépréciés ont finalement commencé à couler le bilan, conduisant à perte sur perte, sortie de gestion après sortie, manipulations de cours sur manipulations de cours, et dont le point culminant fut il y a dix jours avec le moment « Titanic », de la banque qui a enregistré, 7 milliards € de pertes , surpassant les troubles bancaires même au plus fort de la crise financière mondiale.

Mais alors que les pertes du bilan peuvent être balayées, ce qui est beaucoup plus troublant est que même les autres banques ont commencé à prêter attention au bilan de la banque. Voici ce que dit Citi :

We view the leverage ratio as the binding capital constraint for Deutsche. The current 3.5% is well below peers and the company’s own 4.5% target. Post restructuring & litigation charges and a Postbank divestment at 0.6x P/TB, we estimate a pro-forma leverage ratio of c3.3%. This implies a c€15bn shortfall, of which we expect part to be met by underlying retained earnings and part via AT1 issuance. However this still leaves an equity shortfall – we see a c4% leverage ratio by end-2017 – which is likely to necessitate a capital increase of up to €7bn in our view. In addition we note the target CET1 ratio of >12.5% only allows for a 0.25% management buffer above the fully-loaded SREP requirement. This provides the company with limited flexibility especially if BaFin were to introduce a counter-cyclical buffer (max 2.5 % add on)

Et puis il y a l’énorme trou noir que représente la Chine, et l’exposition à ce pays … bien que d’autres commencent à faire attention, et comme New Europe a écrit il y a deux semaines , » les grandes banques européennes … sont fortement exposés à la Chine et si il y a désendettement significatif, l’impact sera sans doute mondial « .

Des banques comme HSBC, comme la Deutsche Bank.

Nous rapportons tout cela parce que voici ce que le prix des actions de la Deutsche Bank a fait depuis notre premier avertissement sur les risques énormes potentiels supportés par la Deutsche Bank, depuis Avril 2013 – Plus tôt aujourd’hui, il a touché le bas post-crise et est en forte baisse depuis que nous avons commencé à mettre en garde à ce sujet:

Mais le véritable tableau auquel tout le monde devrait être attentif – et nous l’avons certainement été depuis très, très longtemps – est celui du Credit Default swaps de DB, le premier signe avant-coureur non pas du risque de l’entreprise, qui a été là pendant longtemps, très longtemps,mais beaucoup plus important, de la réalisation du marché et l’admission de ce risque , qui montre de façon criante que quelque chose va très, très mal à la banque avec la plus grande exposition aux dérivés, en notionnel brut, dans le monde.

Ainsi, notre question pour aujourd’hui, est ce qu’il est temps de paniquer au sujet de la Deutsche Bank?

Zero Hedge – resistanceauthentique

EN BANDE SON:

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS….SOUTENEZ CE BLOG FAITES UN DON

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS….SOUTENEZ CE BLOG FAITES UN DON

En savoir plus sur Le blog A Lupus un regard hagard sur Lécocomics et ses finances

Abonnez-vous pour recevoir les derniers articles par e-mail.

Bientôt un Tsunami financier qui va balayer avec rigueur. 🙂

Amicalement

Viggo

J’aimeJ’aime

D’accord avec cette analyse mais vous oubliez la dimension schizophrène de ce qui se passe à savoir qu’on veut forcer les banques à prêter tout en leur imposant concomitament de nouvelles normes contraignantes en termes de ratio de solvabilité. Au final la seule solution pour concilier les 2 est d’arrêter ou réduire le versement de dividendes aux actionnaires ou de procéder à des augmentations de capital massives. Bref rien que du mauvais boursièrement parlant.

J’aimeJ’aime

Remarquez que la situation est par ailleurs fort drôle : le taux d’intérêt des nouveaux prêts bancaires sera donc la valeur absolue (positive) du taux (négatif) du dépôt, qui constitue désormais un coût de refinancement pour la banque, plus sa marge. Ainsi plus le taux de dépôt sera négatif, plus les prêts seront coûteux : pour le client un taux de dépôt négatif ou positif donne le même taux d’intérêt, il va falloir être pédagogique au guichet …

Bien sûr les BC pourraient revenir à 0, ce qui donnerait le taux minimale pour les clients (la marge de la banque) ; mais si à ce taux les banques ne prêtaient déjà pas c’est qu’elles ne trouvaient pas de client solvable et/ou qu’un client potentiel solvable n’avait pas envie d’emprunter. Les BC n’y peuvent rien. Ou encore les banque pourraient se prêter entre-elles, mais elles semblent ne pas se faire confiance. Là encore les BC n’y peuvent rien.

Ma solution : que les BC acceptent d’ouvrir des comptes de dépôt pour les quidam et entreprises non bancaires, en espèces donc et du 100% pleine monnaie ; pas de prêts.

J’aimeJ’aime

Les grandes banques vendent des options PUT et CALL et elles sont simultanément faiseuse de marché pour la vente de ces paris : elle sont obligées de vendre autant de milliards $ de paris que ce qu’on leur commande, le prix étant déterminé par un ordinateur et non par un autre parieur faisant le paris inverse au même moment.

Si Rothschild (fortune 500 trillion $) achète pour 100 milliard $ d’options PUT, des paris à la baisse, sur actions sous-jacentes d’une quelconque grande banque faiseuse de marché, alors cette grande banque est obligée de lui vendre toutes ces 100 milliard $ d’options PUT sur ses propres actions!

La banque faiseuse de marché gagne donc dans un premier temps 100 milliards $, ce qui fait éventuellement monter ses actions, mais toutes ces options sont hors bilan.

Mais si l’action de cette banque commence à chuter, par exemple si Rothschild, qui possède Reuters, publie tout à coup toutes les analyses « risques et faiblesses » qu’il avait dissimulées concernant cette banque, alors les options PUT de Rothschild, mettons, doublent de valeur, et la banque faiseuse de marché doit se préparer à payer 200 milliard $ pour le cas où Rothschild exercerait ses options PUT.

Donc la banque faiseuse de marché doit faire des provisions de 100 milliard $, alors qu’elle venait de gagner 100 milliard $.

Ces provisions nécessaires de 100 milliard $ font, maintenant, chuter encore plus les actions de la grande banque, en sorte que Rothschild se prépare à gagner 300 milliard $ avec ses options PUT qui lui ont coûté 100 milliard $.

La banque doit maintenant faire des provisions de 200 milliard $, juste après avoir du provisionner 100 milliard $.

Ce qui fait encore plus chuter les actions de la banque faiseuse de marché, et monter la valeur théorique du paquet d’options PUT de Rothschild à, mettons, 400 milliard $

La banque doit maintenant provisionner 300 milliard $, juste après avoir provisionné 200 milliard $

Rothschild décide alors d’exercer ses options PUT, et la banque est immédiatement obligée de payer 400 milliard $ à Rothschild.

Ce qui met immédiatement la grande banque faiseuse de marché en faillite!

C’est probablement ce qui est arrivé à Lehman Brother, (LB) qui a du verser 400 milliard $ à 3 banques israéliennes une minute avant d’être en faillite.

Donc les actions de cette banque faiseuse de marché chutent à zéro, et Rothschild rachète éventuellement cette banque pour 1 $ symbolique, tout en étant félicité pour avoir repris cette banque en faillite!

Mais au passage, les épargnants de cette banque ont perdu toute leur épargne, sauf s’ils avaient auparavant vidé leur compte et mis plein de billets de 1000 CHF dans un coffre fort loué dans leur grande banque!

Une banque ne devrait donc jamais vendre des options PUT sur ses propres actions, à cause du risque d’emballement.

Par contre, si une banque faiseuse de marché vend 100 milliards $ d’options PUT sur une AUTRE banque plus petite et NON faiseuse de marché, une petite banque donc qu’elle soit absolument sure de pouvoir racheter pour moins de 100 milliard $, alors la banque faiseuse de marché pourra toujours, avec ses 100 milliard $, faire remonter les actions de la petite banque, et donc réduire à zéro la valeur des options PUT de Rothschild. Sauf, évidemment, si elle a déjà distribué ses 100 milliard $ de gain en bonus à ses traders.

Mais Rothschild n’achètera que des options PUT sur de grandes banques faiseuses de marché qui soient assez stupides pour vendre des options PUT sur ses propres actions.

Il y a 8 ans que LB avait fait faillite, et donc les jeunes traders ont déjà tout oublié, et ont recommencé à vendre des options PUT sur les actions de leur propre banque…

Quand une action bancaire chute, les explications des journaux « bien pensant » évitent toujours de dire que c’est à cause des 2 quadrillions $ de paris dérivés (1Péta$ genre PUT et 1Péta$ genre CALL).

Et c’est jamais la faute à Rothschild, puisque c’est lui qui contrôle Reuters, la centrale d’informations du monde, et lui qui diffuse les explications « bien pensantes » pour les benêts que nous sommes…

Bonne soirée

Jean

J’aimeJ’aime

Tout a fait d’accord.

J’aimeJ’aime

@Jean Francois Morf

N’avez vous pas l’impression de délirer ? je suis étonné que personne ne songe à vous le faire remarquer! Nous essayons de faire oeuvre utile, de promouvoir la rationalité, je vous en prie ne faites pas le contraire. Sur un point de détail: je ne suis pas sur que vous soyez familier ave les ordres de grandeur! Quant aux aspects techniques, vous vous égarez!

J’aimeJ’aime

Si c’est un peut le délire 🙂 :). Le calcul est exagérément faux la stratégie a peut de chance de fonctionner. Mais je suis d’accord qu’une banque qui émet des PUT sur ses propres actions prends le risque de faire le jeux des bears. Surtout si en plus elles prêtent leur actions a découvert.

J’aimeJ’aime

une banque sauf erreur n’a pas le droit de transiger des options sur elle même (sauf pour stock option)

100milliards d’options ca existe mais que pour les banques centrales…lol

les rothschild ont de tres beaux meubles (volés) et en avaient encore plus mais financièrement ce n’est plus ce que c’était (nombre heritiers… chgmt du biz…)

J’aimeJ’aime

Je ne suis pas surpris que les marchés dévissent. Tout le monde est d’accords sur le fait qu’il ont atteint un maximum. Et que tout maximum ne peut pas durer éternellement. Il faut prendre le temps de reprendre son souffle.

Du coup il se pourrait bien que le marché va se retrouvé en arrêt cardiaque. L’electroencéphalogramme risque d’être plat. Pourtant rien n’a vraiment chaviré il me semble. Il y en a quelques uns qui on surement prient trop de risques, mais pas de tsunami.

Mondialisation ou non cela impose un minimum de règles.

Peut être que nos têtes pensante de Davos on considérés qu’un peut de lest ne serait pas une si mauvaise idée.

Après tout ce qu’ils ont prient. Perdre un peut lorsque l’on a gagné beaucoup n’est pas une si mauvaise affaire. A condition que cela ne mène pas a la catastrophe générale. Le problème est bien le remboursement des dettes, l’échéance. 1996-2016, cela fait 20 ans et c’est rien en comparaison du 1986-2016 cela va faire 30 ans. Je ne parle pas du dix ans.

Il faut bien garantir la liquidité et la trouver quelque part. Rien de plus liquide que les marchés électroniques, informatiques.

En plus avec un pétrole iranien échangeable en Euro. Il faut comprendre que beaucoup semble tout de même prêt a enterrer la hache de guerre. De toute façon la mondialisation bât de l’aile et elle a besoin d’un second souffle. Il faudra juste être vigilants ou sortie maintenant. Pour ceux qui le peuvent encore 🙂 :).

Tout le monde voudrait bien gagner mais le jeux est pipé. Ceux qui on les moyens le font varier comme ils veulent. Perdre aujourd’hui si c’est pour gagner demain. 🙂 🙂

Les bonnes affaires se font dans le calme. Il faut donc calmer dans un premier temps.

J’aimeJ’aime

DB: Merkel est dans la m…

en france ce matin Fiorentino a fait gros titre sur Mittal ;-))))

ça fait 10ans… mais il faudra nationaliser en même temps qu’alstom

il faudra juger Pinault aussi

http://www.vanityfair.fr/actualites/international/articles/loreal-nestle-incroyable-histoire-des-freres-zaoui/13016

J’aimeJ’aime