NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

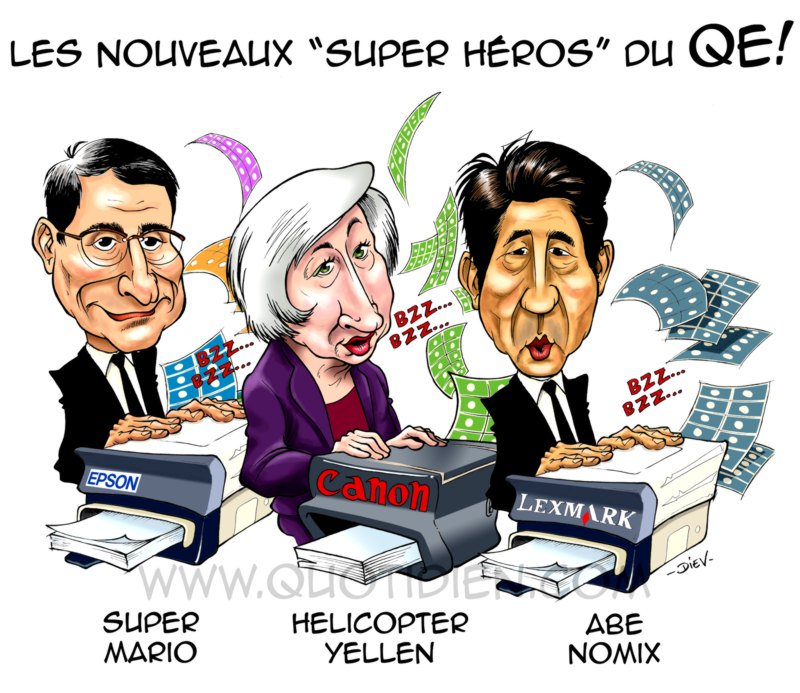

Pourquoi Draghi est un âne

Mario Draghi est un âne. Et croyez-nous, ce n’est pas de gaité de cœur que nous écrivons cela. Nous préférerions, pour nos enfants, pour nous, pour vous, qu’il en soit autrement. Nous n’avons jamais souhaité le pire, même quand les politiques étaient contraires à celles que nous aurions souhaité. Quelque fois même, nous accordons le bénéfice du doute. Mais trop c’est trop et quand l’entêtement à mal faire persiste, alors il faut appeler un chat un chat. Et un âne un âne.

La politique américaine a échoué, il suffit de regarder d’un côté la croissance réelle, son coût monétaire, et de constater que sitôt que l’on stoppe les stimulations, tout ralentit. Pire les objectifs de hausse des prix sont totalement manqués et pire, on y tourne le dos.

Pourtant les Américains étaient les seuls qui pouvaient réussir pareille politique grâce à leur position centrale dans le système. Cette position leur permettait de « trasher » le dollar, de se financer intérieurement et extérieurement gratuitement, le tout sans sanction puisqu’ils ont le monopole impérial de la monnaie mondiale. Et eux ont échoué, alors même qu’ils ont bénéficié d’abord de l’antériorité, ils ont été les premiers à tenter ces politiques, ensuite de la puissance et de la complicité de leur système bancaire, enfin de la veulerie complaisante des banques centrales vassales comme la BOJ et BCE. Et même les USA ont échoué ! Tout ce qu’ils ont réussi à faire c’est une gigantesque bulle du crédit et des fonds d’état, une bulle des actions, une bulle des commodities et de l’énergie. Une colossale mauvaise allocation du capital, des ressources et des revenus.

Draghi n’avait pas ces atouts, il n’avait que des handicaps. En particulier, l’expérience jouait contre lui. Le système bancaire a bien vu que rien ne se passait comme la Fed l’avait souhaité et donc il a refusé de jouer le jeu, tout comme cela s’est passé aux USA. Il a stocké l’argent au lieu de le faire circuler, il l’a mis au parking après avoir fait quelques petits tours spéculatifs du côté du crédit et des marchés financiers. Le secteur bancaire s’est comporté en prédateur, trois petits « vols » et puis s’en vont. Mais maintenant les prix des assets mondiaux sont très élevés, les taux très bas, les spreads de risque comprimés, ce qui a été fait n’est plus à faire ; et alors que l’on a mangé le pain blanc sur les largesses de la Fed américaine, il n’y a plus de pain blanc à manger au moment où Draghi lance ses programmes. Tous les écarts ont été écrémés, tout à été mis à zéro, tout le gras a été consommé. Draghi arrive comme les carabiniers : quand tout est fini. Résultat Draghi échoue encore plus lamentablement que la Fed. Et la vraie cause, c’est l’imbécilité qui a conduit à imiter alors que l’on était dans des conditions différentes. Ceux qui imitent alors qu’ils ne comprennent pas la logique des phénomènes et des situations sont laminés, et c’est ce qui est arrivé à Draghi. Son premier QE est un colossal « bide » sur le plan de la relance du crédit, sur le plan de la croissance, sur le plan de l’inflation. Et en plus il a gaspillé son capital confiance et la patience des Allemands.

La croissance en Europe est au plus bas d’un an et les prix continuent de baisser. C’est l’année du QE et c’est, compte tenu des décalages de transmission dans le temps, le moment ou la récolte des « bienfaits » devrait être à son maximum.

Au japon, forte hausse des ventes de coffre forts

L’échec des politiques monétaires de sortie de crise conduit à des expériences aventureuses, et de nombreux pays s’avancent vers les taux d’intérêt négatifs, c’est à dire l’argent bancaire fondant, biodégradable avec le temps. Plus le temps passe plus votre « avoir » est amputé, ce qui est censé vous forcer à acheter, même si vous n’en avez pas besoin. On vous menace sur la valeur de vos avoirs pour vous forcer à faire ce que vous n’avez pas envie de faire spontanément. C’est infâme car il y a des gens qui n’ont pas de retraite, qui ont des besoins prévus pour l’avenir et ces gens, on les étrangle. C’est une mesure scélérate qui rompt le contrat social qui instaure la monnaie comme bien commun.

Les taux négatifs se généralisent dans de grands pays comme la Suède, le Danemark, la Suisse et le Japon vient d’y passer. Les établissements bancaires vont transmettre ces taux négatifs aux clients et ainsi ce que l’on appelle « la barrière des taux zéro » sera franchie.

Il y a un moyen de contrer les banques et les gouvernements scélérats, c’est de retirer son argent des banques, non seulement il ne rapporte rien, il y a des frais et commissions mais en plus il est menacé par les nouvelles dispositions sur le sauvetage des banques qui sont une épée de Damoclès au-dessus de vos comptes.

Les japonais ont compris tout cela et ils foncent acheter des coffres forts pour retirer leur argent des banques et le mettre en sécurité.

BRUNO BERTEZ

Les intérêts négatifs illustrent l’impuissance des banques centrales

Geert Van Herck, stratège en chef chez Keytrade Bank, considère les intérêts négatifs comme un signe d’impuissance des banquiers centraux. « La plupart des indicateurs économiques pointent vers le bas. »

Geert Van Herck: « Il est indubitable que les banques centrales recherchent fiévreusement de nouvelles mesures pour contrer la déflation et la crainte de récession menaçantes. C’est pourquoi un taux d’intérêt négatif de 4,5% n’est pas à exclure, mais pour ce qui me concerne, cela illustre uniquement l’impuissance des banques centrales à inverser la tendance économique. Malgré les injections massives de liquidités, l’économie mondiale semble se diriger vers une récession et les mesures des dernières années ont juste ralenti les problèmes.

Pour l’épargnant, ce n’est pas une bonne nouvelle: dans les pays scandinaves, il y a déjà des accises sur l’argent de l’épargne. Une raison essentielle de ne pas retirer l’argent est qu’il est en tous les cas en sécurité. Même si cette sécurité a désormais un prix. Certainement en périodes de marchés volatiles. »

L’économie allemande a connu une croissance de 0,3% au cours du quatrième trimestre. Le moteur de la zone euro peut-il continuer à fonctionner ainsi de manière imperturbablement stable ? Ou l’impact de toute l’inquiétude dans le monde se fera-t-il sentir tôt ou tard? Auparavant, c’était principalement les exportations qui maintenaient l’économie allemande à flot; aujourd’hui, c’est plutôt le consommateur. Ce glissement rend-il la croissance plus stable ou justement pas? Ce consommateur n’est-il pas plus sensible aux problèmes dans le reste du monde ?

Van Herck: « Nous ne sommes pas convaincus que la zone euro est un îlot de stabilité, alors que l’économie des pays émergents et des Etats-Unis tourne à un régime inférieur. A cet égard, les dernières publications de l’IFO, qui mesure la confiance des producteurs allemands, n’étaient d’ailleurs pas aussi manifestement positives pour l’économie allemande: les prévisions des dirigeants d’entreprises allemands ont reçu un fameux coup dans l’aile. Trop de focalisation sur le consommateur n’est pas à conseiller: les dépenses de consommation et le chômage sont plutôt des indicateurs a posteriori. Les indicateurs précurseurs comme la confiance des producteurs sont beaucoup plus importants pour la prévision de la conjoncture, et ces indicateurs des producteurs pointent tous vers le bas, ces derniers mois. Ce qui peut aussi avoir un impact sur la confiance des consommateurs dans les prochains trimestres. »

Selon le ministre du Pétrole des Emirats Réunis, les membres de l’Opep, le cartel pétrolier, seraient maintenant tout de même prêts à conclure des accords au sujet d’une limitation de la production. Des quotas peuvent-ils rapidement mettre fin à la surproduction? Estimez-vous probable que l’Arabie Saoudite change tout de même son fusil d’épaule et ferme le robinet de pétrole? Qu’est-ce que cela signifierait pour le prix du pétrole ?

Van Herck: « Nous doutons que des quotas de production aient beaucoup d’impact sur l’évolution des prix du pétrole. Nous ne pouvons pas ignorer que toutes les matières premières cycliques (cuivre, minerai de fer, charbon ou pétrole) étaient fortement sous pression au cours des derniers trimestres. La surproduction y a aussi contribué, mais nous ne devons tout de même pas perdre de vue que les perspectives en baisse pour la croissance de l’économie mondiale ont joué un rôle tout aussi important dans cette évolution des prix. Un rétablissement des prix des matières premières est néanmoins très probable dans les prochains mois, en raison du sentiment très pessimiste sur le marché des matières premières. C’est souvent le signe avant-coureur d’une reprise (temporaire ou non). Voir à cet égard aussi l’évolution des prix de l’or. Une décision de l’Arabie Saoudite de produire moins pourrait toutefois aider les prix du pétrole, mais pour augmenter de manière structurelle, de meilleures nouvelles économiques seront surtout nécessaires. »

En savoir plus sur Le blog A Lupus un regard hagard sur Lécocomics et ses finances

Abonnez-vous pour recevoir les derniers articles par e-mail.

article relayé

http://precocitemissaest.blogspot.fr/2016/02/mario-tu-copieras-100-foisje-suis-un-ane.html

+un second pour vous mais en particulier pourTHE WOLF ET BRUNO

http://precocitemissaest.blogspot.fr/2016/02/dieu-ordonne-la-vie-qu-en-font-les.html

pour vous préserver car vous vous investissez tellement

très amicalement

J’aimeJ’aime

Pas d’accord avec Ch. Gave sur le fait que le NIRP serait illogique (« le futur plus sûr que le présent ») : ce qui compte n’est pas le taux facial/nominal/brut mais le taux relatif/net à l’inflation. S’il reste positif, p.ex. -2% pour une inflation (déflation) de -3%, on s’enrichit de 1% en terme de pouvoir d’achat de la monnaie. Et c’est bien ce qui compte, pas le nombre d’unités de compte.

En plus c’est très drôle car on ne pleut plus être taxé/imposé sur un revenu négatif : on s’enrichit donc davantage par ce +1% de pouvoir d’achat que par ce même +1% obtenu par 3% d’intérêt, taxable, moins 2% d’inflation. Il se peut même que la taxation de ces 3% laisse moins de 2% qui seront mangés par les 2% d’inflation conduisant à une réelle perte de pouvoir d’achat.

J’aimeJ’aime