NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

Pourquoi la volatilité est-elle si basse alors que l’incertitude politique n’a cessé de croître durant ces dernières années, et surtout depuis l’élection présidentielle américaine ? Zero Hegde l’explique dans cet article, qui pourrait être résumé en une phrase : les banques centrales accaparent un tiers du marché obligataire !

« C’est ce que Goldman Sachs a découvert en examinant les déclarations 13F du premier trimestre. La banque a ainsi découvert que le portefeuille global des hedge funds ne pèse plus que 28 % du marché obligataire, un plus bas historique. (…)

Durant le week-end, JP Morgan n’a fait que confirmer ses collègues en observant, entre autres, que le retrait des gestionnaires actifs, qui font face à la concurrence des QE des banques centrales sur la sphère obligataire et par le basculement vers les ETF dans la sphère des actions, agit en tant que suppresseur à long terme de la volatilité.Comme la banque le note, depuis la crise de 2008 les tendances visant à changer ses positions ont décliné tandis que les gestionnaires actifs faisaient face à la concurrence grandissante des QE des banques centrales, sans parler de celle des gestionnaires des marchés des changes et des banques commerciales qui se sont également mis à acheter des obligations. Cette réalité est illustrée par le graphique 10 montrant qui possède les 54 trillions d’obligations échangeables à travers le monde. Alors qu’environ un tiers du marché détenu par les banques centrales, celles-ci et les banques commerciales, qui sont des porteurs « passifs » (c’est-à-dire qui gardent ces actifs longtemps en portefeuille, dans le cas des banques centrales jusqu’à maturité), accaparent 50 % du marché obligataire.

Comment ces 18 trillions d’obligations pourraient-elles être vendues un jour sans faire exploser le marché obligataire ? Nous l’ignorons. »

https://or-argent.eu/les-banques-centrales-detiennent-desormais-un-tiers-du-marche-obligataire/

Pour la première fois de l’histoire, le bilan de la BCE ainsi que celui de la Banque du Japon est supérieur à celui de la FED.

Selon les statistiques de la BoJ, son bilan a dépassé les 500 trillions de yens (4,48 trillions de dollars) à la fin mai. De plus, ces derniers chiffres montrent que les acquisitions de la Banque centrale japonaise ont considérablement ralenti durant ces derniers mois. À la fin du mois de mai 2017, le portefeuille de la banque centrale était en hausse de 70,7 trillions de yens par rapport à mai 2016, soit plus de 10 % en dessous de l’objectif officiel d’augmentation annuelle de 80 trillions de yens.

Malgré cela, ce sont les achats de la BCE et de la BoJ qui maintiennent les marchés actions mondiaux en vie depuis la fin du QE3 de la FED.

Et maintenant ?

La FED a tenté de faire croire aux marchés qu’elle va procéder à la réduction de la taille de son bilan en laissant ses actifs arriver à maturité sans les renouveler. Ce qui augure une réduction de voilure très irrégulière au vu des dates d’échéance des actifs qui composent son portefeuille :

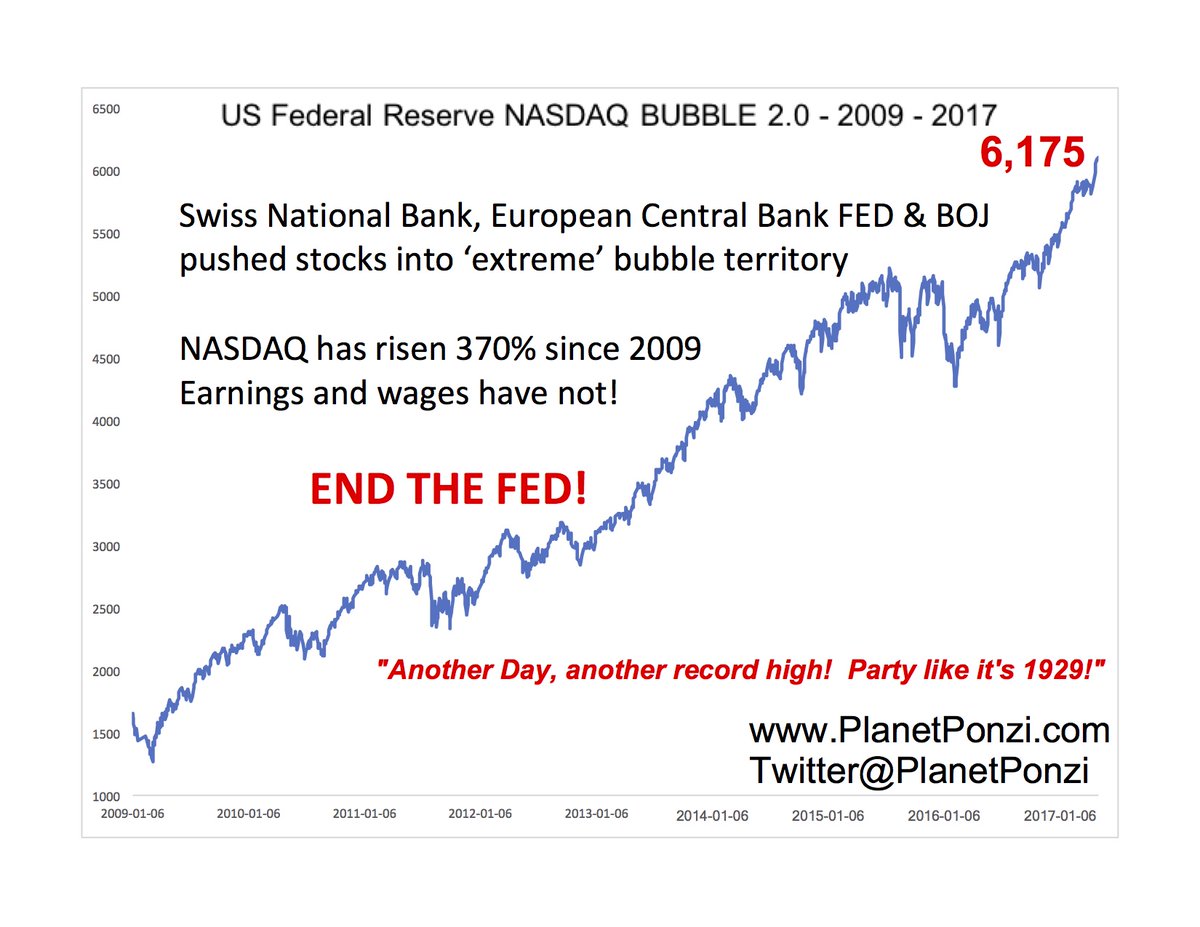

À moins que quelqu’un reprenne le flambeau, le bilan de la FED va fondre et cela se finira mal pour les marchés actions mondiaux étant donné la corrélation entre la taille des bilans des banques centrales du « G3 » et les marchés actions américains :

En savoir plus sur Le blog A Lupus un regard hagard sur Lécocomics et ses finances

Abonnez-vous pour recevoir les derniers articles par e-mail.

2 réponses »