NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

L’ombre de la ‘japonisation’ plane au-dessus de la zone euro

B. Strong atteint de tuberculose, soigné à la morphine est aussi le président de la FED de 1914 à 28. Il prête massivement en Europe pour financer la guerre et baisse les tx d’intérêts pour empêcher la déflation post-conflit. En résulteront le krach de 29 et la grande dépression.

Par Dominique Dewitte fr.express.live 4 min 26 Juillet 2019

Draghi a déclaré qu’un nombre considérable d’ancticipations pointaient vers une baisse de l’inflation. « Nous n’aimons pas cela et nous sommes déterminés à agir. » Une nouvelle baisse des taux d’intérêt et la promesse de maintenir des taux bas pendant longtemps, ainsi qu’un nouveau train de mesures d’assouplissement quantitatif (QE) figurent parmi les opportunités, a déclaré le président de la BCE, qui quittera son poste plus tard cette année. La BCE espère ainsi que l’inflation sera à nouveau proche de 2 % .

Croissance économique faible, inflation faible, taux d’intérêt faibles

En réalité, l’économie de la zone euro ressemble de plus en plus à que le Japon connaît depuis 20 ans. Cela se traduit par une faible croissance économique (0,4 % depuis le début de cette année), une inflation de plus en plus faible (1,3 % contre une cible de 2 %) et des taux d’intérêt bas. Entre-temps, le nombre de pays qui appliquent des taux d’intérêt négatifs sur leurs obligations d’État continue d’augmenter.

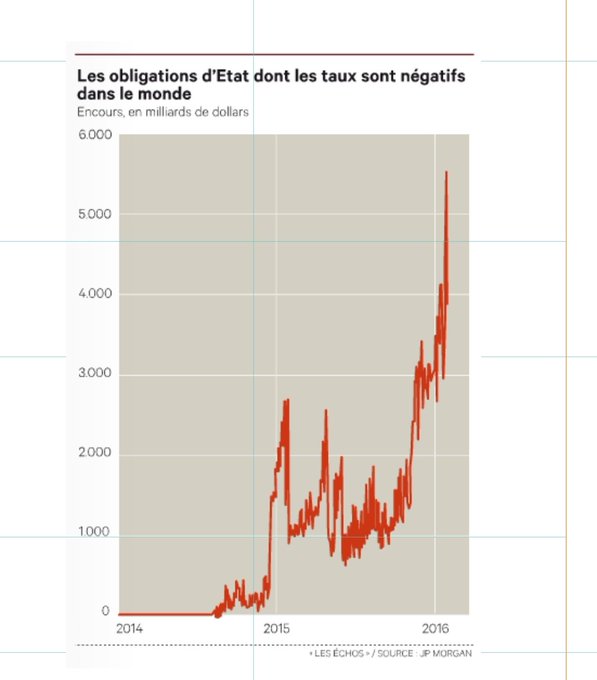

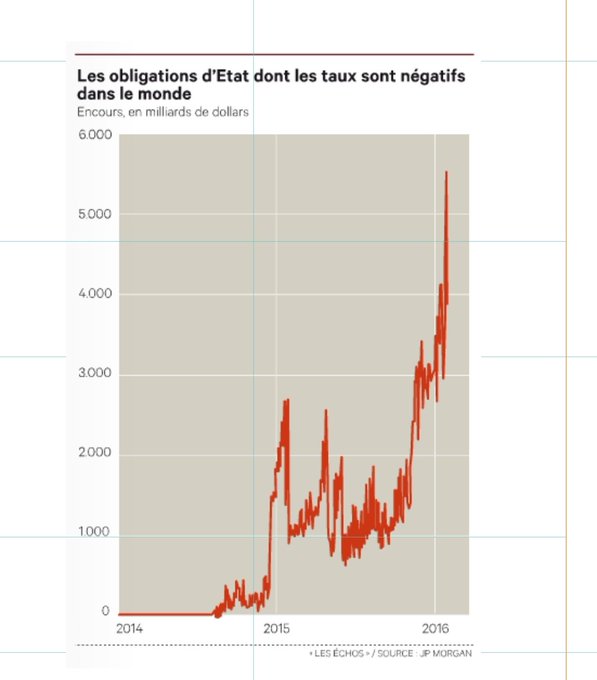

Taux négatifs : un quart de la dette d’Etat mondiale est désormais touché La dette souveraine à taux négatif représente 5.500 milliards de dollars, dont 1.700 milliards pour les Etats de la zone euro. Une anomalie qui devrait durer, portée par les craintes de déflation.

La liste suivante, qui reprend les échéances des obligations d’État générant un taux d’intérêt négatif, s’allonge chaque jour. En d’autres termes, les investisseurs récupèrent à l’échéance moins d’argent qu’ils n’en avaient investi à l’origine.

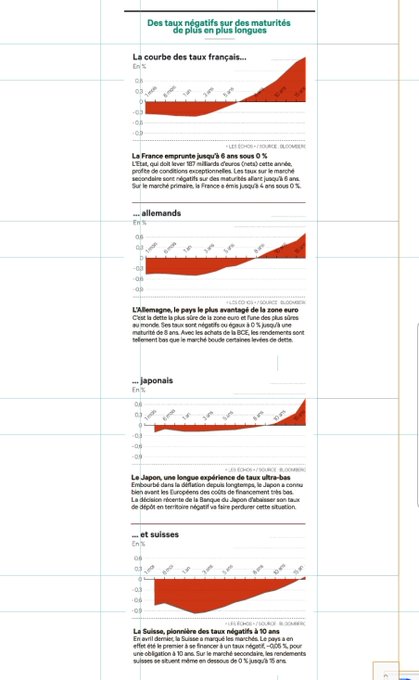

- 50 ans : la Suisse

- 20 ans : l’Allemagne, le Danemark

- 15 ans : les Pays-Bas

- 10 ans : le Japon, l’Autriche, la Finlande, la Suède, la France, la Belgique, la Slovaquie

- 9 ans : l’Irlande

- 8 ans : la Slovénie

- 7 ans : l’Espagne

- 6 ans : le Portugal

- 5 ans : Malte

- 2 ans : l’Italie

- 1 an : la Bulgarie

Malgré l’énorme quantité de liquidités que la BCE a injectée dans l’économie au cours des trois dernières années (2 600 milliards d’euros), la normalisation de l’économie est loin d’être imminente. Cette standardisation tarde également à se manifester au Japon depuis plus de 20 ans.

La « japonisation » de la zone euro ?

Un rapport récent d’ING Bank souligne les similitudes entre la zone euro et le Japon .

«Depuis les années 1990, le Japon est aux prises avec une dette publique extrêmement élevée et des taux d’inflation et de croissance particulièrement faibles, voire négatifs. Ce n’est qu’en 2016 que le PIB nominal du Japon a retrouvé ses niveaux de 1997. L’année dernière, le ratio dette/PIB du Japon était de 238 % et, depuis 1994, l’inflation réelle a été négative près de la moitié du temps. Cette tendance s’est également manifestée ces dernières années dans la zone euro. En Grèce, la dette publique a atteint 183 % du fait de la crise financière en Europe. L’Espagne a été caractérisée par une déflation de 2014 à 2016 et l’Italie a dû faire face à des taux de croissance principalement négatifs de 2008 à 2013. »

La banque voit également des similitudes en termes démographiques, bien que la situation au Japon soit d’un tout autre ordre. (Le Japon évolue vers « Un type de société dont les contours n’ont été envisagés que dans la science fiction », pour citer le démographe Nick Eberstadt)

ING :

« Bien que la population japonaise soit la plus âgée au monde, la population active de la zone euro a commencé à se contracter en 2009 et ces estimations tiennent déjà compte d’une certaine immigration continue pour les décennies suivantes, selon les données d’Eurostat. En théorie, les augmentations de salaire dans une économie vieillissante devraient être freinées par le nombre croissant de retraités, ce qui pourrait ralentir la croissance économique. Le Japon en est un bon exemple. les augmentations de salaire sont restées limitées malgré le faible taux de chômage et la baisse de la population active. »

Les différences entre la zone euro et le Japon

Heureusement, la banque voit également un certain nombre de différences :

- Depuis 1993, à une exception près en 2014, le Japon n’a plus jamais atteint un taux d’inflation de 2 %. Le pays a connu 12 années de déflation depuis 1991. La zone euro a pu éviter la déflation chaque année au lendemain de la crise.

- La dette publique japonaise a atteint près de 240 % du PIB, tandis que dans la zone euro, elle est passée de 91,8 % en 2014 à 86 % du PIB.

Le risque de « japonisation » est réel

Malgré ces différences, le risque de « japonisation » est réel, pensent différents économistes. La question à laquelle il faut répondre est de savoir si l’inflation repartira à la hausse, ou si nous devons faire face à une inflation durablement faible, provoquée par des chocs structurels (démographie et déconsommation induite par la génération du millénaire, le climat, l’économie partagée, etc.) et les technologiques (intelligence artificielle, robotisation,…) que subit notre société aujourd’hui.

Les causes ? La démographie (nous avons moins d’enfants, donc la demande de produits est moindre), le ralentissement de la productivité des économies émergentes et la révolution technologique (IA). Cette dernière dernière est la première révolution technologique de l’histoire mondiale qui détruit des emplois sans en créer de nouveaux – ou du moins, très peu.

Si ce dernier scénario se poursuit, la politique économique de la zone euro devra être complètement revue.

Groupama, en France, suit également de près les similitudes entre le Japon et la zone euro. La compagnie d’assurance le fait en comparant une vingtaine d’indicateurs dans les deux régions. En juin, 15 des indicateurs étaient déjà dans le rouge ou dans le orange.

Les économistes de Groupama résument ainsi la situation dans la zone euro : pas de croissance économique, pas d’inflation et pas d’intérêts. Et aucune solution jusqu’à nouvel ordre.

Tout va très bien… mais à Singapour (plaque tournante des échanges internationaux), signe avant-coureur : les exportations ont plongé de 17,3 % au mois de juin. Après la saignée en cours de 20.000 emplois chez Deutsche Bank, c’est au tour de la banque italienne UniCredit, soit 10.000 emplois, et du constructeur automobile Nissan, soit 12.500 emplois.

Si ces titres sont sanctionnés en Bourse, il n’en demeure pas moins que, dans le monde de l’économie financière, les mauvaises nouvelles de l’économie réelle déclinante telles que le PMI Flash de l’industrie manufacturière en zone euro – qui vient de tomber, le 24 juillet 2019, à 46,4, soit un plus bas de 79 mois – sont de bonnes nouvelles pour les boursiers. Les banques centrales sont, en effet, amenées à baisser les taux de crédit, à créer de la « monnaie de singe », à pratiquer la course à la dévaluation compétitive entre le dollar, l’euro, le yen et le yuan.

EN BANDE SON :

En savoir plus sur Le blog A Lupus un regard hagard sur Lécocomics et ses finances

Abonnez-vous pour recevoir les derniers articles par e-mail.

A reblogué ceci sur 9863940 Canada Inc.

J’aimeJ’aime

A reblogué ceci sur A poil la blogosphère.

J’aimeJ’aime

DEFLATION AUX ETATS UNIS AUSSI

https://www.lesechos.fr/monde/etats-unis/sous-pression-politique-la-fed-est-confrontee-a-une-situation-economique-inedite-1041568

J’aimeJ’aime

TAUX NEGATIFS + MONETISATISATION DE LA DETTE PAR LA BCE. DETTE ITALIENNE INTERESSANTE

https://www.businessbourse.com/2019/07/31/voici-pourquoi-la-dette-italienne-est-le-meilleur-investissement-du-moment-avec-patrick-artus/

J’aimeJ’aime