NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

L’Europe se dirige t elle vers la stagflation ?

C’est ce que tendent à prouver et Roubini et les 4 graphiques qui suivent…Voilà de quoi dissuader et refroidir les ardeurs du grand chamberland de la Banque Centrale Européenne: Ignoramus Tricheur !!!

PLUS DE ROUBINI EN SUIVANT :

Stagflation : c’est Roubini qui le dit….par Bruno Colmant

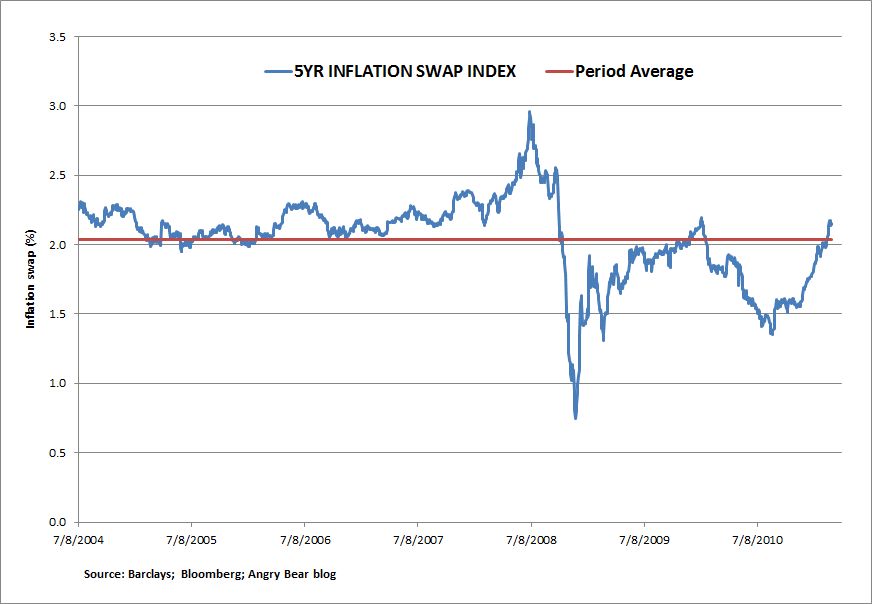

Même l’économiste américain Roubini le dit (enfin) : c’est bien un scénario de stagflation qui s’annonce et non pas la déflation, comme certains économistes l’avaient un peu trop vite (et médiatiquement) annoncé. Il s’agira d’une combinaison de stagnation économique, affectée d’un chômage persistant (estimé à près de 10 % par le FMI) et d’inflation, que nous anticipons de modérée à élevée.

Même l’économiste américain Roubini le dit (enfin) : c’est bien un scénario de stagflation qui s’annonce et non pas la déflation, comme certains économistes l’avaient un peu trop vite (et médiatiquement) annoncé. Il s’agira d’une combinaison de stagnation économique, affectée d’un chômage persistant (estimé à près de 10 % par le FMI) et d’inflation, que nous anticipons de modérée à élevée.

Dans certains pays, cette stagflation sera conjuguée à une crise étatique dont les prémisses sont déjà visibles. Cet élément aggravant diffère des années 70, ce qui laisse subodorer que la stagflation des prochaines années entrera en résonnance avec des problèmes de solvabilité de certains États.

Quels seraient les attributs de cette empreinte de stagflation que nous entrevoyons ?

Ils sont les mêmes que le constat des années 70 : un taux de croissance faible de l’économie, combiné à une décroissance marginale des gains de productivité, un chômage structurel et élevé (caractéristique des dislocations structurelles de l’ économie), une sous-utilisation des capacités de production, des anticipations de bénéfices des entreprises faibles (à tout le moins dans une perspective de moyen terme), des dépenses d’investissement faibles à modérées, des déficits publics importants entraînant des taux d’intérêt élevés ainsi qu’une raréfaction du crédit bancaire pour des investissements privés, des déficits de la balance commerciale et un phénomène généralisé de désindustrialisation.

L’inflation n’est aucunement une solution souhaitable puisqu’elle fait peser un risque d’auto-alimentation et d’augmentation nominale des dépenses de l’Etat. Mais elle nous parait s’imposer comme une conséquence, voire un débouché, inéluctable de l’endettement public.

En effet, il est incontestable que les États et les banques centrales procèdent actuellement à une monétisation de la dette publique avec son corollaire de création de surliquidité et d’inflation différée éventuelle.

Les récentes mesures créent donc de l’argent sans créer de capital. L’inflation devra donc être contrôlée afin de conserver l’équilibre des épargnes constituées et à constituer. Mais il y a plus : peut-être faut-il d’ailleurs voir l’inflation comme la meilleure sortie de crise et la préparer, dans ses modalités connexes et dans sa proportion. Une inflation de l’ordre de 4-5 % devrait peut-être être prévue et gérée.

En ce qui concerne l’effet de stagnation, il sera essentiellement décelable par un chômage structurel, déjà bien établi dans certaines régions.

Au-delà de l’effet d’optique du départ à la retraite d’une partie importante des baby-boomers (qui ne fait que reporter le problème de leurs revenus de remplacement sur les pouvoirs publics), le chômage est lié à différents phénomènes : désindustrialisation, inadéquation de l’enseignement, épuisement du modèle de croissance par endettement, manque de flexibilité du marché du travail, entreprenariat ancillaire et surtout atonie des mentalités qui n’ont pas encore bien intégré la mondialisation.

Bruno Colmant mars2011

http://blogs.lecho.be/colmant/2011/03/stagflation-cest-roubini-qui-le-dit.html#

EN COMPLEMENT : l’entretien avec Nouriel Roubini

Nouriel Roubini : « une restructuration de la dette en Europe est inévitable »

A l’occasion des Dîners de l’Atlantique de Felix Marquardt, le célèbre économiste américain Nouriel Roubini s’explique pour La Tribune sur les risques de stagflation, la crise de la dette en Europe, la Chine, le G20 et le système monétaire international.

Compte tenu de la faible croissance et de l’inflation en hausse en Europe, y compris en Grande-Bretagne, voyez-vous un risque de déflation pour le continent ?

Bien sûr avec l’augmentation des prix du pétrole, semaine après semaine et les troubles au Moyen-Orient, il y a un risque de stagflation. Cela dépendra si les prix du pétrole se stabilisent au niveau actuel ou augmentent encore plus. S’ils restent à ce niveau et reculent même un peu à la faveur d’un plus grand calme au Moyen-Orient, il y aura un ralentissement de la croissance pas seulement en Europe mais aussi dans les pays industrialisés et les économies émergentes. Il y aura certes une hausse modeste du taux d’inflation général mais l’inflation sous-jacente (excluant les prix alimentaires et ceux du pétrole) est toujours assez basse aux Etats-Unis et en Europe, environ 1%, soit bien en dessous des 2% d’inflation plafond.

Par conséquent il y aura un peu de hausse de l’inflation et un ralentissement de la croissance mais il n’y aura pas de stagflation dans le traditionnel sens du terme c’est-à-dire une récession et une inflation assez élevée et croissante. Il y aura des pressions stagflationnistes mais pas une vraie stagflation.

Un avertissement toutefois : en 2008 nous avons déjà eu un choc avec un prix du baril WTI atteignant 140 dollars, Cela a contribué à faire basculer la conjoncture mondiale vers la récession, cette dernière ne provenant pas seulement de la faillite de Lehman Brothers et de la contagion financière. Et une fois dans cette grave récession, nous avons eu au lieu de l’inflation une déflation. Si le choc pétrolier actuel était suffisamment grand pour replonger des pays en récession, il n’est pas sûr que le résultat sera de l’inflation mais plutôt un chômage croissant limitant la poussée inflationniste. Le plus grand risque dérivant d’un choc pétrolier est plus un risque sur la croissance que d’inflation dans les pays industrialisés. Dans les pays émergents c’est différent car ils ont déjà en surchauffe avec une inflation moyenne autour de 5% à 7%.

Faut-il restructurer la dette publique des pays européens en difficulté comme la Grèce ?

Une restructuration de la dette, qu’elle soit publique ou privée, est inévitable. Dans le cas spécifique de la Grèce, même si elle remplissait la feuille de route imposée par le FMI et l’UE, soit un ajustement budgétaire de près de 10% de son PIB, la dette publique grecque se stabilisera à 150% du PIB d’ici deux ans. C’est un niveau très instable car le moindre choc pourrait creuser cette dette. C’est un problème de solvabilité. Des pays comme l’Argentine et la Russie ont fait défaut avec une dette s’élevant à 50% de leur PIB… La question n’est pas s’il y aura une restructuration de la dette grecque mais plutôt quand elle aura lieu et à quelles conditions. Le plus tôt sera le mieux : cela serait plus favorable aux marchés et plus ordonné, attendre pour le faire signifie de plus grandes pertes pour les investisseurs.

Que doit faire la zone euro pour sortir de sa croissance faible et sa crise de la dette ?

Pour les pays de la périphérie de la zone euro (Grèce, Irlande, Portugal, Espagne…), il est important qu’ils retrouvent le chemin de la croissance. Beaucoup de leurs réformes structurelles actuelles sont nécessaires mais à court terme elles empirent leur récession, en augmentant les impôts, réduisant les dépenses, en supprimant des postes dans la fonction publique. Restaurer sa compétitivité prend du temps, il suffit de se rappeler que l’Allemagne a mis dix ans pour le faire. Pour retrouver rapidement de la croissance il faut une politique monétaire accommodante, un euro plus faible et que l’Allemagne retarde sa propre austérité budgétaire pour stimuler sa croissance, sinon cela ne soutiendra pas l’activité dans les pays « périphériques ».

Qu’attendez-vous du plan quinquennal chinois qui sera présenté dans les prochains jours ?

En acceptant un objectif de croissance légèrement plus bas – 7% au lieu de 7,5% – les Chinois commencent à réaliser que ce n’est pas tant la quantité que la qualité de la croissance qui importe. Or beaucoup de la croissance chinoise de ces dix dernières années, à un rythme de 10% par an, s’est faite au prix d’une dégradation de l’environnement, notamment de la qualité de l’air, de l’eau mais aussi d’une plus grande inégalité entre les revenus et les régions.

Par ailleurs ils ont toujours dit ces dix-quinze dernières années qu’ils veulent que la consommation représente une plus grande part de leur Produit Intérieur Brut (PIB). Mais ces dix dernières années, ils ont échoué dans cette entreprise.Déjà dans son dernier plan quinquennal la Chine annonçait que la consommation devrait croître par rapport à son PIB. Or elle est au contraire passée de 42% du PIB à 37% aujourd’hui. Mais leur modèle économique de croissance est trop basé sur l’augmentation des exportations, des investissements et une épargne élevée. La consommation représente seulement un tiers du PIB chinois alors que la proportion est de 70% aux États-Unis et de deux tiers dans la plupart des pays. Le plus grand défi de la Chine n’est pas d’atteindre tel ou tel taux de croissance, mais plutôt de privilégier la consommation sur l’export, les investissements et l’épargne. Nous verrons s’ils atteignent cet objectif.

La sous-évaluation du yuan est vilipendée par les partenaires de la Chine, des Etats-Unis au Brésil. Pensez vous que la monnaie chinoise est réellement manipulée par Pékin ?

Techniquement parlant, les Chinois laissent leur monnaie s’apprécier. Mais cette appréciation est ridiculement faible, de l’ordre de 2 à 3% sur un an [face au dollar, NDLR] alors que de 2005 à 2008 elle s’appréciait de 6 à 7% en moyenne par an. Maintenant c’est moins… La Chine s’oppose à une appréciation à un rythme plus rapide de sa monnaie en partie en raison de la délicate transition politique prévue l’an prochain, soit le remplacement tant du Premier Ministre que du président. Ils craignent qu’en laissant le yuan s’apprécier fortement, leurs exportations et leur croissance seront durement touchées, bien qu’une appréciation serait en fait un mode pour réduire les tensions inflationnistes actuelles en Chine. Malheureusement je ne crois pas qu’à ce jour les Chinois veuillent accélérer le rythme d’appréciation de leur monnaie. Le changement du taux de change avec le renminbi est si lent que l’on devrait plutôt parler d’une parité semi-fixe (« semi peg ») avec le dollar.

Que pensez vous des priorités de la présidence française du G20 ? Vous semblez douter de l’intérêt d’un tel forum ?

Dans mon récent article pour Foreign Affairs écrit avec Ian Bremmer, nous ne sommes pas opposés au G20 comme idéal (http://www.foreignaffairs.com/articles/67339/ian-bremmer-and-nouriel-roubini/a-g-zero-world). Mais, si on regarde la réalité, il n’y a pas de leadership économique mondial, ni de la part des Etats-Unis, ni d’autres pays.

En fait il y a plus de conflits et de désaccords que de la coopération sur de très nombreux domaines : la politique monétaire, la politique budgétaire, les taux de change, la libéralisation commerciale, sur la réforme du système monétaire international, la sécurité alimentaire, le réchauffement climatique…Cela ressemble à un monde G-zéro et non au G20.

Il n’est pas certain que quelque chose en ressortira. Sur la réforme du système monétaire international, il y a a eu beaucoup de débats. Mais, bien que beaucoup de gens sont mécontents du rôle du dollar comme principale monnaie de réserve, il n’y a pas encore d’alternative, même les droits de tirage spéciaux (DTS) du FMI ne joueront guère un grand rôle, pas plus que l’idée de revenir à des taux de change fixe. Il n’y aura pas de changement radical du système monétaire international

Dans quel état se trouve aujourd’hui l’économie mondiale ?

Elle va mieux qu’il y a un an. Certaines tendances sont même encourageantes. La reprise de l’activité se confirme dans presque tous les grands pays industrialisés. Le dynamisme des pays émergents, qui seront demain un débouché prometteur pour nos produits, ne se dément pas. Les entreprises sont en bonne santé financière ce qui leur permettra d’investir et d’embaucher. Les marchés financiers, enfin, ont connu un bon début d’année.

Tout va bien alors ?

Malheureusement non! En occident, il va falloir financer les énormes déficits et dettes publiques, notamment dans la zone euro. Les ménages doivent également se désendetter après les excès commis depuis le début des années 1990. Il faut aussi s’inquiéter de la ponction sur le pouvoir d’achat de l’envolée des matières premières, sachant qu’il y aura un vrai risque de rechute dans la récession si les cours du pétrole se mettaient à grimper à causes évènements du Proche Orient. Attention au protectionnisme, enfin, qui pourrait faire des dégâts sur la croissance mondiale

Les Etats-Unis, mal en point à la fin des années 1980, ont réussi à rebondir spectaculairement dans les années 1990. Est-ce que ce sera le cas cette fois-ci encore ?

Certes, ce sera plus difficile cette fois-ci : les finances publiques sont plus dégradées qu’à la fin des années 1980, le marché immobilier ne sortira pas de la crise avant une bonne année et la Chine est un rival sérieux. Mais la dynamique entrepreneuriale est intacte, en témoigne le boom de toutes les technologies vertes et le redressement du secteur automobile. Une certitude : il ne faut jamais enterrer l’Amérique !

Propos recueillis par Frank Paul Weber – 04/03/2011, La Tribune

En savoir plus sur Le blog A Lupus un regard hagard sur Lécocomics et ses finances

Abonnez-vous pour recevoir les derniers articles par e-mail.