Souverainiste Européen : antimondialiste raisonnable, antiislamiste raisonné, anticapitaliste financier mais pas trop et antisocialiste fabien mais pas assez….Libertarien par Idéal mais Etatiste par pragmatisme ! Cours Forrest cours !

"Nous vivons une époque nietzschéenne marqué du sceau de la volonté de puissance dans un monde qui ne veut croire qu’au messianisme religieux et marxiste !"

"Le Présent éclaire notre Passé pour mieux construire notre Futur !"

"Le sexe, la drogue et le rock and roll sont au jeune fou ce que les textes, le grog et les patates chaudes sont au vieux Sage"

" Mieux vaut une fin terrifiante qu’une terreur sans fin "

"Vous ne pouvez pas donner la force au faible en affaiblissant le fort… Vous ne pouvez pas aider le pauvre en ruinant le riche"

"Ce qui ne peut perdurer finira forcément par cesser"

"Celui qui a péché par la Dette doit périr dans la Dèche"

« L’Ultraliberalisme et le Néokeynésianisme sont les deux faces d’une même pièce : Une sorte d’immense farce tragico-comique »

Mieux comprendre la dégringolade du prix du pétrole.

Comme le montre le graphique ci-bas, nous avons été témoin au cours des derniers mois d’une baisse significative du prix du pétrole, qui s’est accentuée en octobre 2014. Pour plusieurs, cela est la preuve que cette ressource est abondante et que les disciples contemporain de Malthus avaient tort de croire qu’on viendrait à en manquer dans un avenir rapproché. Je fais évidemment partie des détracteurs des malthusiens de ce monde et, par conséquent, je ne crois pas que le pétrole – ou plutôt l’épuisement des réserves – engendrera une catastrophe pour l’humanité. Ceci dit, je pense qu’il faille prendre le temps de mettre en contexte et d’analyser la chute récente du cours du pétrole de façon à mieux comprendre ce qu’il se passe…

Le premier facteur expliquant cette baisse est une révision à la baisse des anticipations de croissance de la demande. Notez ici qu’on ne parle pas de baisse de la demande, mais bien de croissance plus faible de celle-ci. Cette révision est surtout justifiée par la Chine et les pays émergents et, de manière moins marquée, par l’Europe. Sur le graphique ci-bas, on voit que la ligne verte continue tout de même d’augmenter. Ainsi, pour 2014, les prévisions de croissance mondiale du PIB sont passées de +2.9% à +2.5%, ce qui influencera à la baisse le taux de croissance de la demande de pétrole.

Ce graphique montre que la production et la consommation devraient généralement être en équilibre à moyen terme.

Sur ce graphique, on peut voir sur la droite que le ratio réserves/production pour le monde (ligne grise) se situe aurout des 54 ans, un de ses plus hauts niveaux de l’histoire récente. Il y a deux choses à savoir sur ce ratio: 1) plus le prix du pétrole augmente, plus les réserves augmentent et donc plus le ratio augmente (et vice-versa), 2) l’innovation technologique et l’exploration peuvent aussi faire augmenter ce ratio.

Ces deux raisons expliquent pourquoi le ratio a presque constamment augmenté depuis 30 ans.

Cependant, le pétrole est une denrée transigée sur un marché qui est loin d’être libre. Une grande partie du marché pétrolier est contrôlée par des gouvernements, dont les objectifs ne sont pas nécessairement les mêmes que ceux d’une entreprise privée. Sous la barre des $90, la plupart des gouvernements des pays de l’OPEP se retrouvent en déficit budgétaire, et à $80 la situation devient très problématique.

Par le passé, les pays de l’OPEP auraient répondu à cette baisse de prix par une diminution de production, qui aurait eut tôt fait de faire remonter le prix du baril. Par contre, depuis quelques années, la production Nord-Américaine a fortement augmenté, ce qui fait en sorte que les États-Unis sont bien moins dépendants de l’OPEP qu’ils ne l’étaient il y a 10 ans. Les pourvoyeurs habituels de pétrole aux États-Unis que sont le Vénézuela, le Nigéria et l’Arabie Saoudite sont maintenant en concurrence sur les marchés Asiatiques.

Ce changement structurel dans le marché mondial du pétrole a induit un comportement différent de la part des pays de l’OPEP, qui tentent de compenser la baisse de prix en produisant davantage. De plus, on voit même certains pays (comme l’Arabie Saoudite) tenter de gagner des parts de marché face à la Syrie, l’Iran et la Russie pour des raisons économiques, mais aussi (et surtout) politiques. Il semble donc que le cartel s’est fragilisé…

En fait, il est possible que les pays de l’OPEP ne réduisent pas leur production lors de leur réunion du 27 novembre prochain.

Le graphique suivant montre que la production des États-Unis a augmenté de 3 millions de barrils par année depuis la fin de 2010.

Il y a cependant trois raisons de croire que la chute du prix du pétrole a atteint…le fonds du baril…!

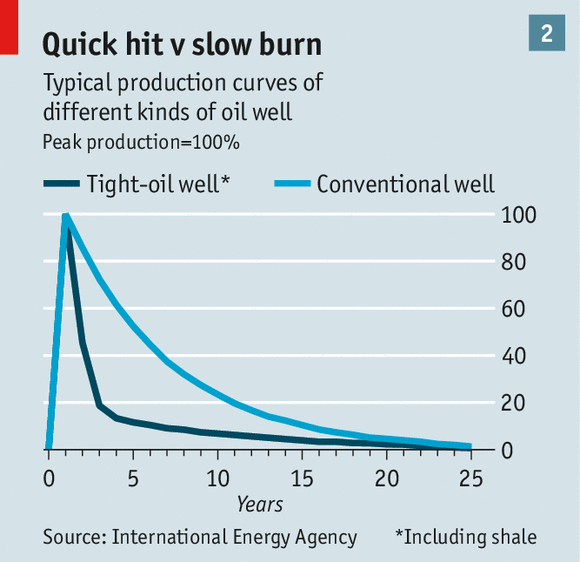

Premièrement, en s’approchant des $80, le prix du baril fait en sorte de rendre beaucoup de projets non-rentables. S’ils se maintenaient sous les $85 pendant un bout de temps suffisamment long, on verrait des projets être annulés et le nombre de forage diminuer drastiquement, ce qui minerait la croissance de la production et permettrait au prix de rebondir. Cependant, il n’est pas à exclure que le prix puisse fléchir jusqu’à $70 avant que les producteurs ne réagissent significativement…

Deuxièmement, la croissance récente de la production – surtout aux États-Unis – est provenue de gisements « non-conventionnels ». La particularité de ces gisements est que bien que les niveaux de production initiaux soient très élevés, les taux de déclin sont très rapides. Ainsi, pour maintenir la production, voire l’augmenter, il faut constamment forer de nouveaux puits. Et aussitôt que les forages diminuent, la production s’écroule.

L’industrie pétrolière est comme un vieux robinet: elle met du temps à réagir. Vous tournez la poignée de l’eau chaude, rien ne se produit, vous la tournez encore, puis l’eau se réchauffe lentement pour ensuite devenir insupportable! Ainsi, après avoir bénéficié d’un baril avoisinnant les $100 pendant plusieurs années, les producteurs ont accumulé des milliers d’âcres de terrain sur lesquels forer et ont investi massivement dans les opérations, année après année, puis la production a jailli et maintenant on se retrouve avec trop de pétrole, jusqu’à ce que les investissements diminuent, et ensuite ce sera l’inverse: c’est-à-dire que l’eau redeviendra trop froide…

Donc plus la réaction au bas prix sera tardive, plus elle risque d’être violente et exagérée.

Troisièmement, il ne faut pas oublier que la baisse du prix du pétrole agira tel un véritable stimuli économique, ce qui fera augmenter la demande à moyen terme. Cela aidera le prix à rebondir tôt ou tard.

Le dollar US et le pétrole

Il y a une corrélation négative entre le dollar américain et le prix du pétrole, mais y a-t-il causalité et pourquoi? Curieusement, les études sont contradictoires à l’égard de la direction de la corrélation.

Certains pensent que c’est le dollar qui influence le pétrole. Un dollar qui se déprécie réduit le prix obtenu par les pays de l’OPEC, qui vont tenter de réduire leurs quotas de production pour faire augmenter le prix. De plus, le prix apparaîtra plus faible pour les pays importateurs de pétrole, ce qui stimulera la demande et donc aidera le prix à augmenter.

D’autres pensent que c’est le pétrole qui influence le dollar, puisqu’une hausse du prix du baril fait augmenter le déficit commercial américain et met donc de la pression sur la devise.

En réalité, ces deux forces opposées s’affrontent et l’équilibre entre elles varie dans le temps. Vu la baisse des importations de pétrole américaines, on pourrait croire que l’impact du prix du pétrole sur la balance commerciale et, par ricochet, sur le dollar, a diminué. De plus, face à une baisse des exportations vers les États-Unis, les pays de l’OPEP seront moins enclins à modifier leurs quotas en fonction d’une variation du dollar US.

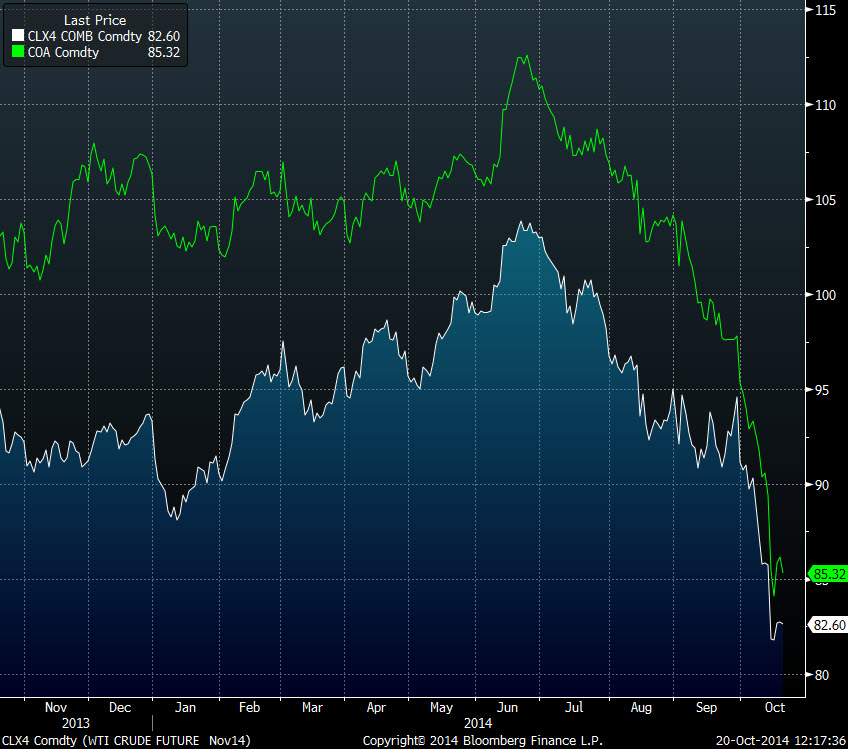

En revanche, le dollar US est une monnaie de réserves dont le cours est influencé par une panoplie de facteurs qui n’ont rien à voir avec le pétrole, dont surtout les politiques monétaires des banques centrales étrangères. En l’occurence, nous venons d’assister à un schisme entre les politiques économiques Européennes et Japonaises relativement aux conditions qui prévalent aux États-Unis, ce qui a propulsé le dollar à la hausse de puis le milieu de l’été (la ligne blanche du graphique ci-bas représente le dollar contre un panier de devises). Le ralentissement économique sous-jacent a eu un impact négatif sur le prix du pétrole (ligne verte est le WTI), lequel a été accentué par l’OPEP qui, en vertu du changement de structure de la production mondiale (moins d’importations américaines), a changé son comportement (c’est-à-dire que tel qu’expliqué plus haut, l’OPEP maintient sa production plutôt que d’agir en cartel et réduire les quotas pour faire rebondir le prix).

Le Canada en bonne posture

Dans cet environnement, les producteurs canadiens sont en meilleure posture que les américains. Tout d’abord, le pétrole leur est payé en dollars américains, dont le cours s’est apprécié, alors que leurs coûts sont en dollars canadiens. Le mouvement des devises a donc absorbé une partie du choc.

De plus, le différentiel entre le prix du pétrole synthétique canadien (Western Canadian Select ou WCS) et le pétrole américain (West Texas Intermediate ou WTI) est passé d’environ $23 il y a quelques mois à $13 récemment. Donc le différentiel et la devise ont absorbé presque toute la baisse du prix du pétrole pour les producteurs du Canada, qui reçoivent présentement un prix plus élevé que l’an dernier à pareille date pour le WCS en dollars canadiens.

Conclusion

En somme, le prix du baril de pétrole a récemment baissé en raison d’un affaiblissement à court terme de la croissance de la demande dans un environnement où la production est abondante. Cette baisse est temporaire, car à long terme, le prix du pétrole va continuer de croître en ligne avec la hausse du coût marginal de production (et très probablement plus rapidement que l’inflation des prix à la consommation, comme c’est le cas depuis une quinzaine d’années). Cette hausse sera graduelle, ce qui donnera le temps à l’économie de s’adapter de toutes sortes de manières. Cependant, s’il y a une chose que cette dégringolade a démontré est que la structure du marché mondial du pétrole a considérablement changé en quelques années, tout comme la manière dont le prix bougera dans le futur.

Est-ce la fin de ce cartel qui dure depuis des décennies? Cela ne va pas sans rappeler celui de la potasse (voir ceci).

TIRER LES PRIX DU PÉTROLE VERS LE BAS POURRAIT SE RETOURNER CONTRE L’ARABIE SAOUDITE

L’Arabie saoudite veut se servir de la baisse des prix du pétrole pour pousser la Russie à modifier sa politique à l’égard de la Syrie, contrarier l’Iran et contraindre le gaz de schiste produit aux USA à sortir du marché. C’est ce qu’a expliqué Pepe Escobar, notre œil itinérant, dans une interview réalisée par Russia Today.

L’Arabie saoudite fait subir le supplice du pendu au monde entier

Russia Today : La chute des prix du pétrole nuit sûrement à l’économie de la Russie. Mais qu’en est-il des autres pays producteurs, comme les États membres de l’OPEP ?

Pepe Escobar : Bien des gens sont affectés. Il y a plus ou moins vingt pays qui ont besoin du pétrole pour boucler au moins 50 % de leur budget. Parmi ces nations, on retrouve des pays africains et des pays du golfe Persique, dont l’Arabie saoudite et l’Irak, ainsi que le Venezuela et l’Équateur. C’est très compliqué et ce n’est pas seulement la Russie qui sera affectée…

RT : L’Arabie saoudite, qui est membre de l’OPEP, devrait, à ce titre, harmoniser sa politique en matière de fixation des prix du pétrole avec celles des autres membres. Pourquoi agit-elle de la sorte ?

PE : L’OPEP n’est pas une organisation moraliste. La façon d’agir de l’Arabie saoudite soulève bien des interrogations. En fait, sa stratégie est malhabile. Elle veut faire baisser les prix du pétrole pour exercer une pression sur la Russie à propos de la Syrie, pour la pousser à modifier sa politique à l’égard de Damas. Elle veut aussi plus ou moins contraindre le gaz de schiste produit aux USA à sortir du marché et aussi forcer la main de l’Iran vis-à-vis ce qui se passe au Moyen-Orient, le fameux antagonisme irano-saoudien. Mais cela ne fonctionnera pas à long terme, car même l’Arabie saoudite aura des problèmes, si le prix du baril de pétrole, qui s’établit maintenant à 86 $ ou 87 $, oscille entre 70 $ et 80 $ au premier trimestre de 2015, comme prévu. Elle sera donc en difficulté aussi, et sa stratégie va finir par se retourner contre elle à long terme.

RT : Pendant combien de temps les principaux pays exportateurs de pétrole vont-ils poursuivre cette stratégie ? Quand vont-ils réfléchir à leurs propres intérêts économiques ?

PE : Il faut regarder du côté du seuil de rentabilité que ces pays ont établi dans leur budget d’État, c’est-à-dire quel doit être le prix d’un baril de pétrole pour atteindre plus ou moins l’équilibre budgétaire. Lorsqu’on consulte le plus récent tableau, dressé à partir d’indices provenant de sources comme The Economist, le Wall Street Journal, Bloomberg et Reuters, ce prix est de 120 $ le baril pour le Venezuela et l’Équateur, qui vont se retrouver dans un sale pétrin. Dans le cas de l’Irak, ce prix oscille entre 106 $ et 116 $, ce qui met aussi ce pays dans le pétrin. Le problème avec l’Iran, c’est que nous ne disposons pas de données exactes. D’après les indices publiés, le seuil de rentabilité de l’Iran varierait de 130 $ à 140 $ le baril. C’est trop, car le pétrole ne compte que pour 20 % des revenus de l’Iran et n’est donc pas un élément essentiel. Le gaz est beaucoup plus important. Quant à la Russie, nous savons qu’elle pourrait être affectée, car son budget de l’année 2015 prévoit un prix autour de 100 $ le baril. Ainsi, selon les meilleures projections dont nous disposons, si le prix du baril de pétrole oscille entre 70 $ et 80 $ et même entre 65 $ et 70 $ au cours des prochaines années, tous ces pays vont souffrir. Mais le marché est très volatile. Dans un an, la situation pourrait être complètement différente, si la demande augmente, notamment en provenance de la Chine, des USA, de l’Europe, si un réalignement économique se fait en Europe. Tout peut donc changer très rapidement, en l’espace de quelques jours, semaines ou années.

RT : Pourquoi les pays membres de l’OPEP ne réduisent-ils pas leurs volumes de production, comme ils le font normalement quand les prix baissent ?

PE : Bien des consultations à huis clos ont lieu en ce moment entre les membres de l’OPEP. Tôt ou tard, il faut s’attendre à ce qu’il y ait moins de pétrole sur le marché, ce qui fera augmenter les prix. Je pense au Venezuela, à l’Équateur, à l’Iran aussi… Comme l’Iran a besoin des revenus, il laisse les forces du marché agir, pour le moment. De toute évidence, il a de très bons clients en Asie, qui continuent d’acheter son pétrole, quoiqu’en moindre quantité dans certains cas, comme la Chine. Le point de vue des USA est à prendre en considération aussi, car ils ne veulent pas que des prix trop bas mettent un frein à l’exploration du gaz de schiste. Il faut donc s’attendre à des contre-mesures par de nombreux membres de l’OPEP et bien d’autres joueurs de l’extérieur.

Pepe Escobar, interviewé par Russia Today Traduit par Daniel pour Vineyardsaker.fr

Comme le montre le graphique ci-bas, nous avons été témoin au cours des derniers mois d’une baisse significative du prix du pétrole, qui s’est accentuée en octobre 2014. Pour plusieurs, cela est la preuve que cette ressource est abondante et que les disciples contemporain de Malthus avaient tort de croire qu’on viendrait à en manquer dans un avenir rapproché. Je fais évidemment partie des détracteurs des malthusiens de ce monde et, par conséquent, je ne crois pas que le pétrole – ou plutôt l’épuisement des réserves – engendrera une catastrophe pour l’humanité. Ceci dit, je pense qu’il faille prendre le temps de mettre en contexte et d’analyser la chute récente du cours du pétrole de façon à mieux comprendre ce qu’il se passe…

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

Conclusion