NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

Comment va la guerre ? Par James Howard Kunstler

Kunstler.com/ 24hgold.com Publié le 18 mars 2015

Oh. Alors vous n’aviez pas remarqué qu’une troisième guerre mondiale était en préparation, et ce depuis plus d’un an ? C’est tout simplement parce qu’une majorité des récents évènements se sont déroulés sur le secteur bancaire, qui pour beaucoup de gens n’est qu’un univers mathématique alternatif. Le problème, auquel beaucoup manquent de s’intéresser ou qu’ils manquent simplement de comprendre, c’est que les chiffres ne collent pas.

Prenons par exemple le train à la dérive des obligations souveraines européennes et sa surcharge de swaps de taux d’intérêts et autres produits dérivés de destruction massive. Il a quitté les quais d’Athènes il y a quelques semaines, en partance pour Francfort. Depuis lors, le gouvernement allemand et ses cohortes de l’Union européenne, de la BCE et du FMI se sont mis à promettre à qui voulait bien l’entendre que le train n’exploserait pas à l’approche de sa destination.

Très peu de gens savent que la Grèce est une entité dont l’économie n’est pas beaucoup plus importante que celle de la Caroline du Nord, mais qui est pourtant affligée par 350 milliards de dollars d’ancienne dette qui ne sera jamais remboursée. Tout ce qui nous reste à savoir est comment la Grèce choisira de faire défaut, quelles prétentions seront employées pour déguiser l’incapacité du pays à rembourser sa dette. La mode du jour est au prêt de toujours plus d’argent à la Grèce pour lui permettre de rembourser son ancienne dette. Un enfant de sept ans serait capable de comprendre où cela nous mènera.

C’est désormais aux Grecs de décider si oui ou non ils doivent mettre fin à cette farce. A l’heure actuelle, ils ont au moins deux autres options : s’en retourner à une nation ensoleillée et semi-médiévale de cultivateurs d’oliviers et d’aubergistes, ou prêter une jolie côte méditerranéenne à la marine russe et en tirer suffisamment d’argent pour que ses cultivateurs d’oliviers et aubergistes puissent garder la lumière allumée toute l’année. Voilà qui aurait de quoi rendre fous les Etats-Unis et l’OTAN.

Nous avons déjà fait preuve de réactions émotives face à la situation en Ukraine, une nation dont l’objectif premier aura été au cours du dernier millénaire de servir de paillasson mortel à la Russie, et qui aura laissé les troupes de Napoléon et d’Hitler mourir dans la neige alors qu’elles tentaient de ramper jusqu’à leur pays d’origine. L’Ukraine a si bien travaillé pour la Russie qu’il est difficile d’imaginer pourquoi elle voudrait mettre fin à cette relation. Mais les Etats-Unis et l’OTAN insistent et continuent d’imposer des sanctions financières à la Russie.

La Russie fait ce qu’elle a toujours fait face à l’adversité. Elle souffre en silence. Les singes financiers occidentaux ne font pas le poids face à des épreuves telles que le siège de Stalingrad. Mieux encore, les Russes, malgré leur alphabet particulier et leur comportement violent, sont aussi doués en informatique que nos meilleurs programmeurs. Aux Etats-Unis, nous pensons que puisque nous avons rendu possible pour chaque homme de baver devant l’arrière-train de Kardashian sur l’écran de son iPhone, nous disposons d’une forme d’immunité contre es attaques informatiques venues d’Orient.

Mais la Russie (comme la Chine et d’autres) est très occupée à établir un réseau financier alternatif qui autorisera à des transferts monétaires internationaux d’être utilisés dans le cadre de transactions commerciales en dehors du système SWIFT, que les Etats-Unis utilisent comme une arme contre leurs ennemis imaginaires. Voilà qui devrait laisser les Etats-Unis le bec dans l’eau, notamment pour ce qui concerne le marché pétrolier global.

Entretemps, nous continuons de croire en l’indépendance énergétique en raison de la combine à la Ponzi du pétrole de schiste qui s’est développée en automne dernier – et donc les conséquences ne se feront ressentir que d’ici huit mois, alors que les puits creusés et fracturés en 2013-14 commenceront à voir leur production ralentir sans pour autant que d’autres puits de remplacement n’aient été développés. Les Etats-Unis continuent d’importer 8 millions de barils de pétrole par jour, contrairement aux contes de fées que nous pouvons entendre. Que se passera-t-il quand leurs fournisseurs cesseront d’accepter qu’on les paie en dollars ?

Internationalisation du yuan – Le Système de paiements internationaux de la Chine pourrait etre lancé d’ici fin 2015

10MAR 2015/ LE BLOG DE LA RESISTANCEFILE – Un paquet de yuans chinois à côté de la devise américaine. La Chine pousse pour que le yuan soit une monnaie mondiale, Avril 2012 5..

L’internationalisation du yuan s’accélère, et va prendre un tournant et une autre ampleur , avec le nouveau système de paiement international de la Chine, qui va progressivement mettre swift sur la touche : La volonté de faire du yuan plus qu’une grande devise, LA devise de réserve mondiale est désormais clairement affichée . Z .

HONG KONG / BEIJING

Le système de paiement international de la Chine Tant attendu pour traiter les transactions transfrontalieres en yuans est prêt, et peut être lancé dès Septembre ou Octobre, selon trois sources ayant une connaissance directe de la question a déclaré à Reuters.

Le lancement du système de paiement International Chinois (China International Payment System ou CIPS) va supprimer un des plus grands obstacles à l’internationalisation du yuan et devrait augmenter considérablement l’utilisation globale de la monnaie chinoise en réduisant les coûts de transaction et les délais de traitement.

Il mettra également le yuan sur un pied d’égalité avec plus d’autres grandes devises mondiales comme le dollar américain, il est prévu que CIPS utilise le même format de messagerie que d’autres systèmes de paiement internationaux, pour effectuer des transactions plus simple.

Le CIPS, qui serait une autoroute des paiements dans le monde entier pour le yuan, remplacera une mosaïque de réseaux existants qui rendent le processus de traitement des paiements en renminbi plus lourd.

« Le CIPS est maintenant prêt et la Chine a sélectionné 20 banques pour effectuer des essais, parmi lesquels 13 banques sont des banques chinoises et le reste sont des filiales de banques étrangères, a dit une source bancaire senior qui est impliqué dans l’affaire.

Le lancement officiel se fera en Septembre ou Octobre, selon les résultats des testings et de la préparation, selon la même source.

Une deuxième source ayant une connaissance directe de la question dit que les autorités veulent lancer la première phase du CIPS avant Décembre. « Si tout est ok, [ le lancement] se fera en Septembre ou Octobre.

Si il y a besoin d’un peu plus de temps, nous sommes toujours confiants sur le fait de [le déployer] avant la fin de l’année, a dit la source, qui a refusé d’être nommée parce quelle n’est pas autorisée à parler aux médias. Le système avait été prévu d’etre lancé en 2014 mais a été retardé par des problèmes techniques, la plupart des participants du marché anticipant qu’il ne serait pas en service avant 2016.

La Chine pousse pour que le yuan soit une monnaie mondiale, rappelez vous la semaine dernière, et cette fuite surement volontaire :

Chine : Des panneaux publicitaires annoncent le yuan comme la nouvelle devise de réserve mondiale

Quand je suis arrivé à Bangkok (Thaïlande), l’autre jour, j’ai vu, le long de l’autoroute partant de l’aéroport, un immense panneau publicitaire qui m’a complètement interloqué.

Le panneau était de la Banque de Chine. C’était écrit : « RMB : Nouveau choix; la devise mondiale »

On pouvait également apercevoir une pièce en or sur l’affiche…

Étant donné que la Banque de Chine appartient, à hauteur de 70%, à la République populaire de Chine, je trouve cela très significatif.

Cela signifie que la Chine fait la promotion de sa devise à l’étranger et qu’elle s’assure que tous les gens qui atterrissent aux aéroports les plus fréquentés de la planète la voient. La Chine sait que l’avenir lui appartient et elle s’en vante.

Et cela est vrai. L’importance du renminbi dans le commerce international et comme devise de réserve croît de façon exponentielle, et l’on voit des centres de négoce de renminbi pousser partout à travers le monde, de Singapour à Londres, du Luxembourg à Francfort, en passant par Toronto.

Les sociétés multinationales telles que McDonald’s émettent maintenant des obligations en renminbi, et même des gouvernements souverains émettent de la dette libellée en renminbi, incluant le Royaume-Uni.

Presque tous les acteurs mondiaux importants, qu’il s’agisse de gouvernements ou de grandes multinationales, se positionnent pour l’avènement du renminbi comme monnaie de réserve dominante.

Mais voilà : Rien ne monte ni ne descend verticalement. Et la Chine éprouve des difficultés sérieuses en ce moment. L’économie ralentit et l’énorme bulle de la dette commence à exploser.

Plusieurs personnes, incluant l’homme le plus riche d’Asie, commencent à sortir leur argent du pays.

Alors, tandis que la tendance à long terme est assez claire – la Chine deviendra la superpuissance économique et financière dominante – celle à court terme pourrait être incroyablement cahoteuse.

http://www.voanews.com/content/reu-chinas-international-payments-system-ready-could-launch-by-end-2015/2672841.html – resistanceauthentique – http://www.sovereignman.com/trends/the-chinese-have-put-out-billboard-ads-announcing-the-renminbi-as-the-new-world-currency-16318/

Casse-tête pétrolier et nucléaire au Moyen-Orient

Par Pepe Escobar – Le 17 mars 2015 – SourceRussia Today

On dirait bien que le secrétaire d’État des USA John Kerry a pris goût à la politique de la corde raide, quand il dit qu’il est malaisé de déterminer si les USA et l’Iran vont conclure un accord-cadre sur le dossier nucléaire d’ici la fin du mois.

On entend déjà la salve d’applaudissements en provenance de Tel-Aviv et de Riyad.

Avec la reprise des négociations à Lausanne, ressort le fait qu’un accord éventuel sur le nucléaire entre l’Iran et le P5+1 (USA, Royaume-Uni, France, Russie, Chine et Allemagne) pourrait entraîner une hausse des exportations de pétrole iranien, ce qui se traduirait par une chute des prix encore plus prononcée. En début de semaine, le prix du brut Brent se transigeait à 54,26 $ le baril.

En supposant que les USA et les pays membres de l’Union européenne (UE) qui font partie du P5+1 veulent réellement suspendre les sanctions imposées par l’ONU d’ici l’été (la Russie et la Chine, qui font partie des BRICS, sont déjà d’accord), l’Iran va non seulement exporter plus d’énergie (cela devrait prendre quelques mois), mais les membres de l’OPEP vont faire de même en augmentant leur excédent.

L’UE veut absolument se procurer toute l’énergie iranienne qu’elle peut et investir dans l’infrastructure énergétique de l’Iran. Quant à Pékin, un membre discret mais essentiel du P5+1, il surveille attentivement les derniers développements.

Peu importe la suite des choses; la Chine en sortira gagnante, car Pékin continue d’accumuler ses réserves pétrolières stratégiques en profitant des bas prix. Quand bien même les prix du pétrole vont demeurer sous pression en raison d’un dollar fort, qui rend le pétrole bien plus coûteux si l’on paie avec une autre devise, ce n’est sûrement pas la Chine qui en souffrira, elle qui dispose de réserves éléphantesques de billets verts.

La guerre des prix du pétrole livrée essentiellement par l’Arabie saoudite a frappé fort en Iran. Le pays est peut-être affaibli, mais il n’est pas terrassé. Téhéran n’avait d’autre choix que d’essayer de maintenir sa part de marché en proposant les mêmes rabais que les Saoudiens, notamment en Asie.

L’Occident fait subir à l’Iran une profusion de sanctions ignobles depuis des années, ce qui restreint sa capacité à exporter du pétrole et à accroître sa production. Il est extrêmement difficile pour le gouvernement iranien de réduire l’écart avec les prévisions budgétaires qui se fondaient sur les prix du pétrole élevés d’antan.

La règle du jeu actuelle parmi les principaux producteurs de pétrole consiste à garder leur part de marché coûte que coûte. L’Iran ne peut y échapper, car il doit en tout temps maintenir un équilibre entre le risque d’excédent et son désir d’augmenter sa production. Il est clair que certains pays producteurs maintiennent l’approvisionnement en pétrole à venir en dehors du marché. Cela fera en sorte que l’Iran aura de grandes difficultés à augmenter sa production et ses exportations, tout en essayant de reprendre ses parts de marché d’avant l’imposition des sanctions.

Une résidence au Moyen-Orient, ça vous plairait?

Pendant qu’une sorte de guerre du pétrole non déclarée fait rage sans qu’on n’en voie la fin, sur le front nucléaire, des bouleversements à couper le souffle sont à prévoir.

Même si elles s’opposent parfois, les puissantes factions de l’Empire du Chaosà Washington entretiennent le rêve de transférer les capacités militaires des USA du Moyen-Orient à l’Europe, question de monter d’un cran la pression sur la Russie, sous prétexte d’agression en Ukraine.

Pour y parvenir, il faudrait que le contrôle du Moyen-Orient soit en quelque sorte partagé entre la Turquie, l’Iran et, dans une bien moindre mesure, la maison des Saoud. Pour la politique étrangère notoirement chancelante de l’administration Évitons les conneries Obama, ce virage serait l’élément justificatif derrière la volonté d’amener le P5+1 et l’Iran à conclure un accord sur le nucléaire cet été.

L’Iran a déjà cultivé sa propre zone d’influence (et en recueille les fruits). C’est du côté de la Turquie et de l’Arabie saoudite que les choses se compliquent.

Tout en étant pleinement conscient du crêpage de chignons auquel se livrent Téhéran et Riyad, Ankara cherche à maintenir de bonnes relations avec les deux belligérants.

Dans le dossier syrien, Ankara et Ryad sont pratiquement sur la même longueur d’onde (Assad dégage !). Je dis pratiquement, parce que pendant quatre ans, la Turquie et le Qatar ont conclu une alliance pour soutenir les Frères musulmans, ce qui allait directement à l’encontre des plans de la maison des Saoud, qui misait sur les salafistes.

Qu’à cela ne tienne, lorsque le président de la Turquie, appelé aussi le sultanErdogan, a rendu visite au nouveau roi saoudien Salman au début de mars, ils se sont mis d’accord pour turbo-propulser leur soutien (armé et autre) à l’opposition syrienne. Le problème, c’est qu’il n’y a pas d’opposition syrienne crédible. Pratiquement tous ceux qui savent combattre ont émigré vers le faux califat de l’EIIS/EIIL/Da’ech.

Il s’agit, pour résumer, d’une autre machination visant à opposer sunnites et chiites, d’une tactique classique de diviser pour régner dont la maison des Saoud a fait sa priorité absolue.

L’Empire du Chaos devrait, en théorie, être ravi. Mais il ne l’est pas. C’est que l’objectif annoncé officiellement par l’administration Obama est de [donner la priorité à] à l’État islamique, pas à Assad.

Mais cela pourrait changer en un clin d’œil. Le nouveau chef du Pentagone, Ashton Carter, vient d’admettre que nous avons l’obligation de soutenir les forces que nous avons formées en Syrie, après leur formation. Mais cela va également inclure la possibilité que même s’ils ont été formés et équipés pour combattre l’EIIS, ils pourraient avoir à lutter contre les forces du régime d’Assad.

Damas en a marre, ce qui n’a rien d’étonnant, et va attendre que les USAagissent avant d’entamer des négociations avec Washington. Une journée, Kerry dit que des pourparlers avec Damas sont nécessaires pour mettre fin à la guerre civile en Syrie. Le lendemain, on l’entend répéter Assad dégage !

Les copains d’Oussama jouent la carte de la paranoïa

Quant à l’idée d’une zone d’exclusion aérienne au-dessus du nord de la Syrie, qu’Erdogan pousse à l’excès et qui fait saliver les néocons à Washington, elle ne décollera pas. C’est une raison de plus pour Ankara de se tenir loin de la nouvelle fronde anti-Iran menée par les Saoudiens.

Pour compliquer les choses un peu plus, le pouvoir au sein de la maison des Saoud demeure flou. La CIA et le BND (les services secrets allemands) conviennent que la maison des Saoud devra finalement quitter la scène, des rumeurs persistantes à ce sujet courent à Washington.

La maison des Saoud n’a pas encore compris que la Syrie n’est pas la principale menace qui pèse sur elle. Elle s’affole à propos de ses frontières avec l’Irak, le Yémen et le Bahreïn. Elle a aussi cherché la bagarre avec la Russie en lançant sa guerre des prix. Les Saoudiens disent n’extraire que 9,5 millions de barils par jour sur une capacité totale de 12,5 millions par jour. Moscou affirme qu’ils pompent le pétrole à plein régime.

Si la guerre des prix du pétrole réjouit les Maîtres de l’Univers qui diabolisent la Russie, ils sont en même temps profondément outrés parce qu’elle met en lambeaux la révolution du gaz de schiste aux USA. Quelle solution reste-t-il aux masses de travailleurs américains sans emploi? Trouver un emploi en Arabie saoudite. Une raison de plus pour les Maîtres de l’Univers de larguer la maison des Saoud quand ils le jugeront utile.

Sans surprise, la paranoïa de la maison des Saoud demeure la norme. L’ancien capo di tutti i capi des services secrets saoudiens (et ancien grand copain d’Oussama ben Laden), le prince Turki, est passé en vitesse supérieure, en accusant l’Iran d’être un trouble-fête sur diverses scènes dans le monde arabe, qu’il s’agisse du Yémen, de la Syrie, de l’Irak, de la Palestine ou du Bahreïn; et d’étendre son occupation de l’Irak, en insistant pour dire quel’ennemi est à la fois Assad et l’EIIS/EIIL/Da’ech; et en rejetant sans équivoque tout accord sur le nucléaire avec l’Iran.

Ce qui inquiète davantage, c’est que le roi Salman a fait venir le Premier ministre du Pakistan Nawaz Sharif à Ryad, s’empressant de l’accueillir à l’aéroport, afin de confirmer la conclusion d’un accord secret stratégique clé sur le nucléaire avant que l’Iran et le P5+1 ne s’entendent. Bref, la maison des Saoud ne fait plus confiance au parapluie nucléaire des USA. Elle est en train de préparer son propre jeu de puissance nucléaire avec l’aide du Pakistan, qui est déjà une puissance nucléaire. La connexion existe déjà, mais demeure enveloppée de mystère.

Il n’est pas nécessaire de décrire le dédale de conséquences inquiétantes à venir que cela entraîne. Des wahhabites fous nucléarisés, ça vous plairait?

Traduit par Daniel, relu par jj pour Le Saker francophone

http://lesakerfrancophone.net/casse-tete-petrolier-et-nucleaire-au-moyen-orient/

Pepe Escobar est l’auteur de Globalistan: How the Globalized World is Dissolving into Liquid War (Nimble Books, 2007), Red Zone Blues: a snapshot of Baghdad during the surge (Nimble Books, 2007), Obama does Globalistan (Nimble Books, 2009) et le petit dernier, Empire of Chaos (Nimble Books).

Replaçons-nous juste après la seconde guerre mondiale. Pour éviter le retour de conflits aussi destructeurs que celui dont le monde venait de sortir, les États-Unis prennent la décision d’essayer de structurer la sphère internationale grâce à une série d’Institutions. Tour à tour voient le jour : les Nations Unies, le FMI, la banque mondiale, les accords de Bretton-Woods, puis plus tard, l’OTAN.1. Les Nations Unies, c’était l’organisation politique censée fournir à tout moment un lieu où des conversations pouvaient se tenir à l’abri des regards indiscrets pour désamorcer les conflits potentiels.

2. Le FMI , c’était la structure qui permettait de traiter de la façon la plus rationnelle possible les problèmes que posent toujours la faillite d’un Etat, en essayant d’éviter dans la mesure du possible le recours au protectionnisme, grand responsable de la crise des années 30.

3. La Banque Mondiale, c’était l’outil qui allait permettre aux pays qui souffraient d’une épargne insuffisante d’obtenir des prêts leur permettant de se développer.

4. L’Otan, c’était l’alliance militaire offensive et défensive entre les USA et beaucoup de pays Européens qui garantissait que si l’un de ces pays était attaqué, les USA entraient en guerre immédiatement contre l’agresseur. Pour que tout cela fonctionne, il fallait bien sur que les USA acceptent de remplir les responsabilités de l’Hégémon et ces responsabilités reposaient avant tout sur une gestion saine du dollar, la monnaie US. Une première fois dans les années 70 et une deuxième fois depuis 2002, les autorités Américaines ont cependant fait passer l’intérêt à court terme des USA devant leurs responsabilités de puissance dominante. Et du coup, le système mis en place après la guerre se défait et le monde international retourne à l’anarchie.

Et c’est la que la Chine entre en jeu, car s’il y une chose que Chinois détestent plus que tout c’est bien l’anarchie. Les lignes de force de ce redéploiement ont été fort clairement précisées il y a quelques temps déjà. Mais les intentions sont une chose, la réalisation une autre. Le Pouvoir dans l’Empire du Milieu est en train d’arriver à la phase des réalisations concrètes.

• Pour remplacer le FMI, la banque centrale Chinoise, riche de 5000 milliards de dollars de réserves de change signe avec qui le veut des accords de swaps qui permettront à tout Etat en difficulté de trouver une source de financement en cas de problèmes temporaires.

• La Banque Mondiale se verra concurrencée par une « banque Asiatique pour les infrastructures », dont la majorité du capital sera détenue par la Chine. Mais le reste du capital sera détenu par des autres pays Asiatiques, et même, suprême habilité, par des pays non Asiatiques. Déjà, la Grande -Bretagne a annoncé son intention de souscrire, rapidement suivie par l’Australie et la Corée du Sud, et ce malgré les pressions immenses effectuées par les États-Unis pour que ces pays, et bien d’autres s’abstiennent. Quand La Grande-Bretagne et l’Australie « y vont », cela veut vraiment dire que l’Administration Obama n’a plus aucune crédibilité. Si le Japon venait à signer, il s’est agirait la d’une défaite sans précédent pour la Diplomatie Américaine..

Et en ce qui concerne le dollar, une nouveauté pratique se profile. Le rôle du dollar en tant que moyen de paiement international est terriblement conforté par le système de paiement électronique appelé ” Swift” qui relie toutes les banques du monde entre elles, et ce système est centré sur le dollar. Pour passer du yen à l’Euro, on passera du yen au dollar et du dollar à l’Euro. Ce qui veut dire que toutes les transactions se nouent et se dénouent aux USA. Cela donne à la justice Américaine une espèce de privilège d’extra-territorialité que l’on a bien vu à l’œuvre au moment de l’amende infligée à la BNP. En quelques sortes, celui qui contrôle les tuyaux contrôle les paiements et à une information parfaite sur ce que font ses concurrents.

Et bien, les Chinois vont lancer fin Décembre un système de paiement alternatif, centré sur le Renminbi. Ceux qui veulent laisser dans l’ignorance les autorités Américaines passeront par ce nouveau système, ceux qui veulent laisser dans l’ignorance les autorités Chinoises passeront par l’ancien. Ce sera à tout un chacun de décider par quel ” big brother” il préfère être martyrisé. Avoir le choix du tortionnaire est déjà un progrès. Nous sommes donc en train de voir émerger un nouvel appareil institutionnel, centré sur la Chine et non plus comme l’ancien, sur les USA.

La condition sine qua non pour que ce système fonctionne suppose que le Yuan (Renminbi) reste une monnaie forte et que la consommation interne Chinoise devienne le moteur de la croissance de ce pays, remplaçant les exportations, ce qui suppose l’abandon de son modèle mercantiliste par la Chine, ce qui est déjà largement le cas. Le seul inconvénient est bien sur que ceux qui ont toujours vécu dans une position de monopole s’accommode mal en général de l’apparition d’une concurrence et peuvent avoir recours à la force pour essayer de maintenir le Statut- Quo Ante. Et du coup, toute l’Asie qui voit arriver des tensions entre États Unis et Chine s’arme à qui mieux mieux. Regardez les budgets d’armement en Corée, au Japon, en Inde, à Taïwan, à Singapour, aux Philippines, en Indonésie….

Tout cela amène à deux conclusions :

-La première, qui est positive, est qu’un nouveau système de coopération internationale est en train de voir le jour, ce qui est toujours une bonne chose.

– La deuxième, plus inquiétante, est que cette émergence frappe de plein fouet les intérêts des Américains qui d’un côté ne veulent plus assurer les charges de l’ Hégémon, et de l’autre ne veulent pas que l’on chasse sur des terres qu’ils laissent en déshérence. Le remplacement d’un empire par un autre n’est jamais une simple affaire. Bref, le résultat final est que nous allons avoir une activité en Asie à la fois plus forte et moins volatile, ce qui devrait permettre une hausse des marchés financiers, tout cela contrebalancé par un risque géopolitique plus important.

C’est mieux qu’en Europe ou les institutions inventées à la fin du XX eme siècle nous garantissent une absence totale de croissance tout en entretenant un risque géopolitique qui ne cesse de monter…

A mon avis, tout bien pesé, il vaut mieux avoir son argent en Asie.

http://institutdeslibertes.org/de-la-necessite-des-institutions/

Il y aura du sang…. Par Jacques Sapir

La question de l’huile (pétrole) de schiste revient sur le devant de la scène avec la nouvelle baisse des cours du brut (tant en WTI qu’en BRENT). En fait, ce qui était anormal était la timide hausse que l’on avait connu en février 2015. Mais, une tendance haussière va bien s’affirmer dès l’été 2015 ainsi qu’annoncé sur ce carnet le 1er janvier dernier[1]. Voici donc les dernières nouvelles de la catastrophe qui se prépare aux Etats-Unis. On se souvient du film « There will be blood »[2], et l’on peut ajouter « Yes, it will… ».

L’économie de la production d’huile de schiste

La production de l’huile de schiste obéit à des règles assez particulières. L’une des caractéristiques de cette production est la forme très particulière de la courbe de production. Le pic de production est atteint entre le premier et le deuxième mois de la mise en service du forage. Le volume de la production décroit après très rapidement. En fait, on n’obtient plus que 25% de la production du pic d’exploitation entre 19 mois (2010) et 15 mois (2013).

Graphique 1

Source : Dyker D., « Why Shale Oil Is a Ponzi Scheme », note posté sur The Street, le 17 mars 2015,http://www.thestreet.com/story/13080666/1/dan-dicker-on-why-shale-oil-is-a-ponzi-scheme.html

Le niveau de production s’est largement amélioré de 2010 à 2014, mais conserve les mêmes caractéristiques. Cet épuisement rapide des forages impose un renouvellement rapide de ces derniers, et donc des investissements constants.

L’industrie de l’huile de schiste est composée, aux Etats-Unis et au Canada, essentiellement de petites compagnies, d’où d’ailleurs le mythe d’un « rêve américain » dans le domaine du pétrole. Mais, les conditions de rentabilité de ces petites compagnies (qui exploitent environ 85% des forages) sont très différentes de celles des grandes compagnies (comme Exxon) qui ont elles aussi investi dans ce secteur. Si, pour certains forages réalisés par Exxon le seuil de rentabilité est à 45 dollars le baril, il est bien plus élevé dans les petites compagnies, estimé entre 70 et 75 dollars.

Ces dernières réalisent leurs investissements avec un très fort effet de levier bancaire. Dès qu’elles obtiennent une concession, elles demandent un crédit à la banque, crédit qui peut couvrir entre 90% et 95% de l’investissement nécessaire. Le remboursement est assuré par la production dans la première année de vie active du forage, celle ou il est le plus productif. Mais, cela implique de garantir le prix. En fait, en incluant les intérêts, une compagnie gagnait de l’argent tant que le pétrole se vendait au-dessus de 80 dollars le baril. Les assurances prises par ces compagnies leur assuraient un prix garanti entre 80 et 90 dollars. Mais, ces assurances ne couvrent que 6 mois de production et elles n’ont pas été renouvelées à partir d’octobre 2014 devant la chute importante des prix du pétrole. Cela signifie qu’elles ne seront plus protégées à partir de la fin du mois de mars 2015.

A partir de cette date, seules les grandes compagnies pourront vendre avec un cours du baril (indice WTI sur l’Amérique du Nord) entre 43-45 dollars le baril. Cela implique un effondrement des investissements, donc des nouveaux forages, et à terme de la production de pétrole aux États-Unis. En effet, près de la moitié du pétrole produit est du pétrole de schiste.

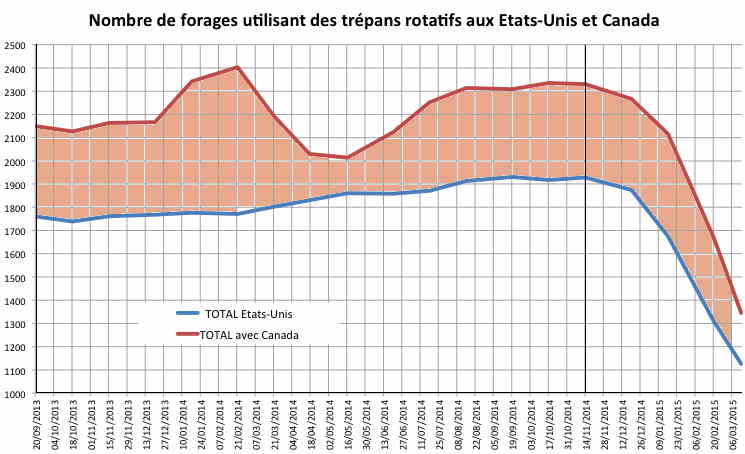

L’effondrement des investissements et de la production

De fait, l’effondrement des investissements est en train de se produire. Le nombre de forages diminue maintenant très rapidement. Cela signifie que des forages anciens (en fin de vie) sont retirés du marché tandis que de nouveaux forages ne viennent pas les remplacer. La chute a commencé à la mi-décembre 2014 (graphique 2).

Graphique 2

Source : Baker-Hugues

On constate d’ailleurs que cette chute, très rapide depuis le début de 2015, touche la production canadienne encore plus que celle des États-Unis. On avait 430 forages au Canada en octobre 2010 et environ 200 en mars 2015. En fait, par rapport à la mi-août 2014, moment où la chute des prix a commencé à prendre de l’ampleur, la contraction des forages atteint plus de 41% aux États-Unis. Les « bassins » les plus atteints sont ceux du Texas mais aussi du Dakota (tableau 1)

Tableau 1

Nombre de forages utilisant des trépans rotatifs.

| 15/08/2014 | 13/03/2015 | Différence | Évolution in pourcentage | |

ALABAMA-LAND |

6 | 2 | -4 | -66,7% |

ALABAMA-INL WATER |

0 | 0 | 0 | 0,0% |

ALABAMA-OFFSHORE |

0 | 0 | 0 | 0,0% |

TOTAL ALABAMA |

6 | 2 | -4 | -66,7% |

ALASKA-LAND |

9 | 11 | 2 | 22,2% |

ALASKA-OFFSHORE |

0 | 0 | 0 | 0,0% |

TOTAL ALASKA |

9 | 11 | 2 | 22,2% |

ARIZONA |

0 | 0 | 0 | 0,0% |

ARKANSAS |

11 | 11 | 0 | 0,0% |

CALIFORNIA-LAND |

45 | 12 | -33 | -73,3% |

CALIFORNIA-OFFSHORE |

2 | 2 | 0 | 0,0% |

TOTAL CALIFORNIA |

47 | 14 | -33 | -70,2% |

COLORADO |

75 | 37 | -38 | -50,7% |

FLORIDA-LAND |

0 | 1 | 1 | – |

FLORIDA-INL WATER |

0 | 0 | 0 | 0,0% |

FLORIDA-OFFSHORE |

2 | 0 | -2 | -100,0% |

TOTAL FLORIDA |

2 | 1 | -1 | -50,0% |

GEORGIA |

0 | 0 | 0 | 0,0% |

HAWAII |

0 | 0 | 0 | 0,0% |

IDAHO |

1 | 0 | -1 | -100,0% |

ILLINOIS |

1 | 1 | 0 | 0,0% |

INDIANA |

2 | 1 | -1 | -50,0% |

KANSAS |

26 | 14 | -12 | -46,2% |

KENTUCKY |

3 | 2 | -1 | -33,3% |

N LOUISIANA-LAND |

31 | 27 | -4 | -12,9% |

S LOUISIANA-INL WATER |

10 | 8 | -2 | -20,0% |

S LOUISIANA-LAND |

19 | 13 | -6 | -31,6% |

S LOUISIANA-OFFSHORE |

56 | 45 | -11 | -19,6% |

TOTAL LOUISIANA |

116 | 93 | -23 | -19,8% |

MARYLAND |

0 | 0 | 0 | 0,0% |

MICHIGAN |

0 | 0 | 0 | 0,0% |

MISSISSIPPI |

14 | 5 | -9 | -64,3% |

MONTANA |

8 | 3 | -5 | -62,5% |

NEBRASKA |

2 | 3 | 1 | 50,0% |

NEVADA |

0 | 0 | 0 | 0,0% |

NEW MEXICO |

94 | 58 | -36 | -38,3% |

NEW YORK |

0 | 0 | 0 | 0,0% |

N DAKOTA |

185 | 101 | -84 | -45,4% |

OHIO |

42 | 31 | -11 | -26,2% |

OKLAHOMA |

209 | 134 | -75 | -35,9% |

OREGON |

0 | 0 | 0 | 0,0% |

PENNSYLVANIA |

51 | 47 | -4 | -7,8% |

S DAKOTA |

1 | 0 | -1 | -100,0% |

TENNESSEE |

0 | 0 | 0 | 0,0% |

TEXAS-OFFSHORE |

2 | 1 | -1 | -50,0% |

TEXAS-INL WATER |

0 | 0 | 0 | 0,0% |

DISTRICT 1 |

106 | 73 | -33 | -31,1% |

DISTRICT 2 |

82 | 65 | -17 | -20,7% |

DISTRICT 3 |

69 | 22 | -47 | -68,1% |

DISTRICT 4 |

40 | 24 | -16 | -40,0% |

DISTRICT 5 |

11 | 5 | -6 | -54,5% |

DISTRICT 6 |

35 | 25 | -10 | -28,6% |

DISTRICT 7B |

13 | 5 | -8 | -61,5% |

DISTRICT 7C |

97 | 41 | -56 | -57,7% |

DISTRICT 8 |

323 | 199 | -124 | -38,4% |

DISTRICT 8A |

43 | 14 | -29 | -67,4% |

DISTRICT 9 |

16 | 3 | -13 | -81,3% |

DISTRICT 10 |

64 | 24 | -40 | -62,5% |

TOTAL TEXAS |

901 | 501 | -400 | -44,4% |

UTAH |

23 | 8 | -15 | -65,2% |

VIRGINIA |

0 | 0 | 0 | 0,0% |

W VIRGINIA |

29 | 18 | -11 | -37,9% |

WASHINGTON |

0 | 0 | 0 | 0,0% |

WYOMING |

55 | 29 | -26 | -47,3% |

TOTAL UNITED STATES |

1913 | 1125 | -788 | -41,2% |

CANADA-LAND |

397 | 216 | -181 | -45,6% |

CANADA-OFFSHORE |

4 | 4 | 0 | 0,0% |

TOTAL CANADA |

401 | 220 | -181 | -45,1% |

GRAND TOTAL |

2314 | 1345 | -969 | -41,9% |

Source : Baker-Hugues

La différence entre la mi-août 2014 et la mi-mars 2015 est spectaculaire, puisqu’elle atteint 788 forages sur un total initial de 1913 forages pour les États-Unis. Le cas du Texas, avec son large bassin d’exploitation est typique du mouvement général. Il faut cependant noter que c’est au Texas que sont implantés les forages dépendant des grandes compagnies. Néanmoins, le pourcentage de contraction y est supérieur à la moyenne des États-Unis avec -44%.

Graphique 3

Source: Baker-Hugues

C’est donc bien à une contraction énorme et spectaculaire que l’on est en train d’assister, et qui va se poursuivre dans les mois à venir (quoiqu’à un rythme probablement plus réduit). De ce point de vue, on peut effectivement dire, comme le héro du film, et en pensant aux conséquences de ces contractions de forages : « there will be blood »…

Conséquences sur l’industrie et sur l’économie des États-Unis

Il faut alors évaluer les conséquences de cette contraction. Et tout d’abord en ce qui concerne les prix. Sur ce point, il y a actuellement une surproduction (excès d’offre). Mais, ceci ne se traduit pas nécessairement en excès d’offre disponible. L’offre théorique peut être bloquée du fait de conflits (Libye, Irak, etc…). C’est ce qui explique la (petite) remontée des prix du baril à la fin de février. Mais, pour que s’amorce une tendance haussière nette, il faudra que la production des États-Unis (et du Canada) se stabilise, puis commence à baisser. On peut prévoir, sur la base de l’évolution des forages, que cela se produira vers mai-juin (pour la stabilisation) et vers juillet-septembre (pour la baisse). L’impact sur le prix devrait être sensible et le baril, en indice WTI, devrait remonter vers 70 USD pour le début de novembre. Notons cependant quelques incertitudes :

- A quelle vitesse remontera-t-il ?

- Comment le marché réagira-t-il à cette tendance haussière ?

On ne peut donc pas complètement exclure une remontée forte (vers 85 USD) suivie d’une correction (vers 65 USD) liée à la liquidation des stocks importants qui existent actuellement, avant que l’on retrouve un cours d’équilibre autour de 70 USD. Mais, le prix devrait se stabiliser en moyenne à 50% au-dessus de son prix de la mi-mars 2015.

Il faut ensuite envisager les conséquences financières des évolutions actuelles. De très nombreuses petites sociétés seront dans l’incapacité de servir leurs dettes, voire feront faillite. Les banques seront obligées de reclasser en « non-performing loans » ou d’effacer entre 250 et 400 milliards de dollars de dettes (en incluant celles des sous-traitant). Ce choc est gérable pour le système bancaire américain, mais il est important. Le Dollar devrait s’en ressentir, et baisser à nouveau à partir de juillet-septembre 2015. La réserve fédérale devrait reporter sa hausse des taux de 3 à 6 mois. Le taux de change Euro-Dollar devrait remonter vers 1 Euro pour 1,15 USD, sauf si la BCE accentue ses interventions.

L’impact sur l’activité économique aux États-Unis devrait se manifester à travers deux mécanismes, d’une part la remontée (certes limitée) des prix du pétrole, mais surtout la fin du « boom » de l’industrie de l’huile de schiste. Le premier mécanisme va peser sur la croissance, dans la mesure où les prix des carburants sont peu dépendants des taxes (contrairement à l’Europe) et où les compagnies pétrolières répercutent rapidement une large part des baisse ou des hausses du prix du pétrole. Le second mécanisme est encore plus important. Les profits accumulés dans l’industrie de l’huile de schiste irriguaient largement l’économie américaine, tant par le volume d’activité offert aux sous-traitants que par les hausses de revenu pour une fraction de la population entraînant une forte expansion des services. Ces deux effets ont eu un impact considérable sur l’activité depuis 4 ans. Or, si comme on peut l’anticiper, l’industrie de l’huile de schiste entre dans une crise profonde, et les prix du pétrole commencent à remonter, il faut s’attendre à une décélération importante de l’économie des États-Unis (et du Canada) dans le 2ème semestre 2015.

Par ailleurs, cela entraînera une restructuration du secteur de l’huile de schiste, avec un poids bien plus important des grandes compagnies au détriment des petits producteurs. Cette restructuration pourrait alors conduire à un changement des règles économiques présidant à la production de pétrole, car les grandes compagnies ont les moyens d’apporter des technologies beaucoup plus performantes dans ce secteur.

Les conséquences sur le reste du monde (zone Euro et Russie)

Ce qui nous conduit à nous interroger sur deux zones qui pourraient être potentiellement affectées par les conséquences sur les prix du pétrole et sur l’activité économique aux États-Unis, la zone Euro et la Russie.

La zone Euro est assez liée à l’économie des États-Unis, avant tout parce que cette dernière représente encore aujourd’hui un important marché d’exportation pour des pays comme l’Allemagne ou l’Italie. De ce point de vue, la forte probabilité d’une décélération importante de l’activité aux États-Unis est une mauvaise nouvelle. De plus, il est clair que la situation de mi-mars, où la zone Euro est aujourd’hui favorisée par une dépréciation de l’Euro et des prix du pétrole très faibles, ne devrait pas se maintenir dans le cours du 2èmesemestre 2015, avec les conséquences que l’on peut en attendre sur l’activité économique. Ces différents facteurs laissent à penser que cette dernière devrait ralentir vers la fin de l’année, mais il est encore impossible de dire si ce ralentissement se fera sentir dès le quatrième trimestre de 2015 ou le premier trimestre de 2016. Au total, il n’est pas impossible que la crise de l’industrie de l’huile de schiste entraîne pour la zone Euro une perte de 0,3% à 0,5% de croissance du PIB agrégé. Ce ralentissement devrait affecter l’Allemagne, mais aussi des pays comme l’Italie et l’Espagne qui sont très dépendants des hydrocarbures importés.

Pour la Russie, la remontée des cours du pétrole (vers 75 USD pour le BRENT) se traduira par un niveau d’équilibre du taux de change autour de 40 roubles pour 1 USD. Compte tenu des pressions spéculatives dont on peut penser qu’elles se maintiendront pour diverses raisons, le taux effectif devrait être compris entre 52 roubles et 35 roubles pour 1 USD. On peut penser que la Russie a intérêt à stabiliser le rouble dans la fourchette 45-50 roubles pour 1 USD si elle veut maintenir la compétitivité de son industrie. Mais, une appréciation de 20% du taux de change est à envisager d’ici la fin de l’année. Elle devrait avoir des effets bénéfiques sur l’inflation tout en permettant à la production d’augmenter rapidement. Dans ce scénario, l’année 2015 se solderait par une récession de -1,5% (et non -4% comme annoncé en janvier), et l’année 2016 pourrait être marquée d’une croissance de 1,5% à 2,5%.

[1] Voir Sapir J., Schistes, schistes, rage!, note publiée sur RussEurope, le 1 janvier 2015,http://russeurope.hypotheses.org/3215

[2] Film réalisé par Paul Thomas Anderson en 2007, et sorti en France en février 2008. Ce film est tiré du roman écrit par l’écrivain et dramaturge américain Upton Sinclair en 1927, Pétrole !

En savoir plus sur Le blog A Lupus un regard hagard sur Lécocomics et ses finances

Abonnez-vous pour recevoir les derniers articles par e-mail.

Excellent condensé

J’aimeJ’aime

Enfin ..!Sean Penn accuse Dick Cheney d’avoir crée Daesh..

J’aimeJ’aime

Merci de nous ré-informer,

les actions de nos zamis zetazuniens sont partout et multiformes

je suis allé voir Bob l’éponge au cinéma, film de nos zamis zamericain destiné aux 3/7 ans, les images subliminales étaient là !!

Un aliment manque dans la ville et immediatement tous les habitants se tirent dessus et les maisons brulent sans lien évident!!!

puis arrive toujours sans lien évident un dauphin vetu d’une grande cape maçonnique et portant autour du cou le médaillon en triangle avec l’oeil d’Horus en son centre celui que l’on trouve en haut de la pyramide sur les billets de 1$…..

et bien entendu il guide bob l’eponge sur le chemin a suivre et mon enfant me dit « c’est lui le chef »

ils sont bien aimables nos zamis de prevenir les ti zenfants de l’arrivee de la guerre chez eux, et de préciser a qui il faut obéir ….

avec des zamis comme ça, on n’a pas besoin d’ennemis!!!

(tapez bob l’eponge dauphin image et vous verrez de vos yeux)

cordialement

J’aimeJ’aime

A reblogué ceci sur raimanetet a ajouté:

du « dream » aux « drones » tueurs … toute l’ amérique rien que l’ amérique

J’aimeJ’aime

Ne passons pas d’un excès à l’autre. La Chine n’est pas, et ne sera peut-être jamais, l’équivalent des USA. Ce n’est d’ailleurs pas souhaitable mais en ce domaine, peu importe les souhaits, seuls comptent les faits.

Le moyen de l’excès de puissance et en corolaire, de la perte d’efficacité, c’est le monopole. Le géant étasunien chancelle, c’est le moment, pour l’UE, de se libérer de sa pesante tutelle et notamment mettre en place son propre système d’échange.

J’aimeJ’aime