Epargne : Panique à bord, l’or alternative aux taux négatifs

Jusqu’où peut-on aller dans les taux négatifs dans le monde ? Réponse : on peut aller aussi loin que les citoyens et les agents économiques l’acceptent. A partir d’un certain stade, ils choisissent entre subir une taxe par le biais de taux négatifs, courir un risque de perte sur l’achat d’un portefeuille titres, et acheter des biens réels comme l’or ou autre.

Personnellement nous conseillons de panacher, c’est à dire de choisir un « mix » de différentes protections qui doivent tenir compte des besoins de liquidité, de la disponibilité, du prix surévalué ou non du bien réel etc. C’est à chacun de se faire son propre panier. Pensez toujours à fractionner. Il faudra garder à l’esprit le fait que les confiscations sont possibles, que les coffres de banques ne sont plus surs, que …etc etc. A vous d’imaginer la suite. Mais il faudra garder à l’esprit le fait que la fonction de protection va créer les organes et différents processus, différents marchés plus ou moins noirs ou gris vont se développer. La liquidité des protections va s’améliorer. En fait, si cela se fait et se généralise, d’une part il faudra aller de plus en plus loin, s’enfoncer dans les taux négatifs et les brimades mais en même temps, d’autre part, les retours en arrière seront impossibles et finalement un nouvel ordre, un nouveau système va se mettre en place. C’est la raison pour laquelle Yellen est réticente, elle le pressent.

Ce qui est sûr, c’est qu’il y a une limite aux taux négatifs et une limite à l’acceptation de la spoliation, c’est une évidence qui a été démontrée dans les cas , par exemple, de guerre. Du moment qu’il y a un risque d’un côté et un bénéfice de l’autre une pratique s’établit qui vise à combler l’écart entre les deux. C’est l’exemple des taxes confiscatoires sur le tabac, elle créent le marché noir ! C’était l’exemple de la pratique en France dans les temps du contrôle des changes, un écart existait entre ce qui était contrôlé et le marché libre et il y avait toute une organisation souterraine du Transfert, du Trans, qui florissait et était très efficace.

Culturellement je pense que les taux négatifs sont une colossale erreur. Les maîtres du monde ont mis des décennies à tenter d’établir une préférence, une demande pour des bouts de papiers et de promesses qui ne valent rein, c’est un capital culturel incroyable, miraculeux et ces maîtres feraient bien d’y réfléchir en deux fois avant de détruire cet acquis, ce bien, ce capital, fictif certes, mais très utile au système. Ce capital est fragile, il est soumis aux caprices des foules.

Je soutiens que la généralisation des taux négatifs signifiera concrètement la réintroduction de l’or, dans la vie monétaire, dans la sphère monétaire privée d’abord et publique ensuite. Ce sera l’alternative universelle, l’alternative privilégiée car elle correspond à une empreinte culturelle de tous les temps, à une cicatrice indélébile dans la psyché de l’humanité. Comme je l’ai écrit et réécrit, Bernanke n’a rien compris à l’or, car l’or n’est pas une réalité, c’est un symbole, et un symbole, une marque gravée dans la psyché est indestructible, car périodiquement ravivée, la cicatrice est périodiquement réouverte.

L’or se réintroduit dans le système par le biais des taux négatifs aussi surement qu’il se réintroduit par le biais de la prise de conscience de l’inflation. Ce que les idiots ne voient pas c’est que les taux négatifs agissent comme le fait l’inflation ; ils rendent la monnaie fondante, biodégradable et donc ils produisent le besoin de lutter, de se protéger. Et vous avez le droit, le devoir de lutter car n’oubliez jamais, votre argent, vous l’avez gagné, c’est votre travail cristallisé. Ce n’est pas un fétiche, c’est du temps de travail, c’est à dire une tranche de votre vie, la vôtre. Celle qui est courte et qui est tout pour vous ! Oubliez la propagande des Maîtres et de leurs complices, la prédation étatique a atteint un tel stade confiscatoire qu’elle n’est plus légitime en regard des lois éternelles, des lois humaines. La prédation n’est plus le reflet d’un ordre social, c’est le reflet d’un désordre social, de la lutte d’une classe contre une autre classe, celle des classes moyennes. La prédation c’est l’inversion de l’ancienne lutte des classes, ils cherchent à reprendre ce qu’ils ont du « lâcher » pendant les Trente Glorieuses, pendant la période ou le rapport des forces sociales était en votre faveur.

Lisez le texte ci-dessous, vous verrez que l’on va y arriver, on va glisser vers le monde que nous anticipons. Ce texte, d’un professionnel, réintroduit l’or, le métal.

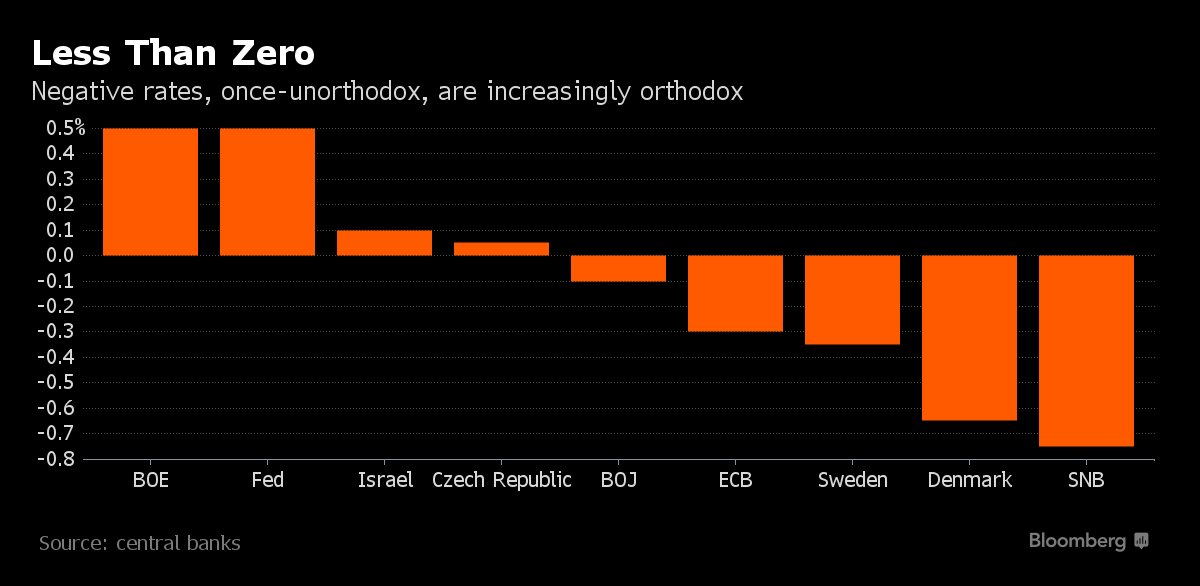

Jusqu’où les taux peuvent-ils devenir négatifs ? Les économistes de Nomura, concernés par les taux négatifs de Kuroda se sont penchés sur cette question avec la rationalité propre aux marchés financiers, la rationalité de l’arbitrage. Ils concluent que la limite inférieure des taux négatifs dépend partiellement du coût de détenir du cash physique. Quand les gens détiennent du cash physique par refus des taux négatifs, ils risquent le vol et autres. Le coût pour éviter ce risque est donc déterminant pour apprécier la limite inférieure des taux négatifs. A titre de « proxy », d’équivalent du coût de détention de cash physique, on peut se servir du coût de stockage de l’or tel qu’il est apprécié par les prix des futurs sur l’or. Ce coût a été en moyenne de 2,4% l’an au cours des 20 dernières années.

Nous ne nous intéressons pas à la valeur absolue de l‘estimation, non, ce que nous retenons, c’est le lien qui se trace entre les taux négatifs et la détention physique du métal.

« According to a Nomura analysis the lower bound was limited by gold storage costs. This is what the Japanese bank, whose profit was recently slammed by Japan’s ultra low rates, said:

« theoretically, negative interest rates’ lower bound depends partly on the cost of holding cash in the form of physical currency. When people hold cash out of aversion to negative interest rates, they risk losses due to theft and the like. The cost of avoiding this risk could be a key determinant of negative interest rates’ lower bound, but it is hard to directly quantify. As a proxy for the cost of holding physical currency, we estimated the cost of storing gold based on gold futures prices. This cost has averaged an annualized 2.4% over the past 20 years, though it has varied widely over this timeframe. »

Which, in conjunction with Kuroda’s promises that « Japan will cut negative rates further if needed », raised flags: once the global race to debase accelerates, and every other NIRP bank joins in, will global rates be ultimately cut so low as to make a « gold standard » an implicit alternative to a world drowning in NIRP?

According to a just released report by JPMorgan, the answer is even scarier. In the analysis published late on Tuesday by JPM’s Malcolm Barr and Bruce Kasman, negative rates could go far lower than not only prevailing negative rates, but well below gold storage costs as well.

JPM justifies this by suggesting that the solution to a NIRP world where bank net interest margins are crushed by subzero rates, is a tiered system as already deployed by the Bank of Japan and in some places of Europe, whereby only a portion of reserves are subjected to negative rates.

Which leads to the shocker: JPM estimates that if the ECB just focused on reserves equivalent to 2% of gross domestic product it could slice the rate it charges on bank deposits to -4.5%. Alternatively, if the ECB were to concentrate on 25% of reserves, it would be able to cut as low as -4.64%. That compares with minus 0.3% today and the minus 0.7% JPMorgan says it could reach by the middle of this year as reported yesterday.

In Japan, JPM calculates that the BOJ could go as low as -3.45% while Sweden’s is likely -3.27%.

Finally, if and when the Fed joins the monetary twilight race, it could cut to -1.3% and the Bank of England to -2.69%.

As Bloomberg adds, easing the fall is that the JPMorgan economists bet that banks are unlikely to be able to pass on the cost of the policy to borrowers, reducing potential repercussions. They also see limited pressure on bank profits or for a need to stash cash. On the other hand, DB has suggested that it is time to pass on NIRP to depositors in the most aggressive forms possible.

While Barr and Kasman still expect policy makers to tread carefully, such analysis may temper the recent fear of investors that after seven years of interest rates around zero and bumper bond-buying, central banks are now out of ammunition. Indeed, a fuller embrace of negative rates could “produce significant reductions in market rates,” said the economists.“It appears to us there is a lot of room for central banks to probe how low rates can go,” they said. “While there are substantial constraints on policymakers, we believe it would be a mistake to underestimate their capacity to act and innovate.”

Here are the key observations by JPM:

- Sluggish growth and low inflation is building the case for further DM monetary policy stimulus. With term premia and forward rate expectations compressed, the benefits of additional QE and forward guidance is likely to be limited.

- The alternative of negative interest rate policy (NIRP) has been viewed as constrained as banks, corporates and households can increase holdings of zero-yielding physical currency when rates move negative.

- Innovations by central banks in Europe and Japan have enabled central banks to push policy rates well below zero. Using a tiered deposit scheme, deposit rates have fallen as low as -0.75% in Europe with no significant signs of a move into cash.

- Our analysis suggests that the use of these schemes could allow for considerably lower policy rates without undue pressure on bank profitability or creating a powerful incentive to move into cash.

- Calibrations based on Swiss experience suggest that with modest changes to the reserve regime, the policy rate in the Euro area could, in principle, go as low as -4.5%.

- Estimated bounds for the US (-1.3%) and UK (-2.5%) are higher, reflecting their larger bank reserve to asset ratios. We believe this bound is not binding and that rates could fall further in both cases.

- To date, markets price only a small probability of sustained NIRP of -0.75% or lower in the G4. This suggests that a strong signal that policymakers are willing to actively use NIRP could produce significant reductions in market interest rates.

- The actual transmission of NIRP is likely to be muted as we expect household deposit rates to remain sticky around zero which will limit pass-through of NIRP through the retail banking sector.

- Central banks are also likely to move cautiously into NIRP as they are sensitive to the uncertain consequences of these policies on local markets. This suggests their response to weakness may prove slower than in the past.

- Having put in place a three tiered deposit system and facing a significant inflation undershoot, the Bank of Japan is expected to lower its deposit rate to -0.5% alongside additional QQE this year.

Recall that JPM yesterday set the bogey on the one event that could prompt Yellen to go NIRP: a recession. Here is the latest take by JPMorgan on this:

With IOER at 0.5% and the Fed maintaining concerns about US money markets, the US is not close to considering NIRP. However, if recession risks were realized, the need for substantial additional policy support would likely push the Fed towards NIRP.In other words, once the Fed makes up its mind, all that will be needed is for economic « data » to turn even more severely southward thus giving Yelen the required political cover to join the final lap of the global race to debase. »

Finally, here is the summary table of where to look for the real negative lower bound.

EN BANDE SON:

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS….SOUTENEZ CE BLOG FAITES UN DON

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS….SOUTENEZ CE BLOG FAITES UN DON

En savoir plus sur Le blog A Lupus un regard hagard sur Lécocomics et ses finances

Abonnez-vous pour recevoir les derniers articles par e-mail.

Catégories :Art de la guerre monétaire et économique, Classes Moyennes, Commentaire de Marché, Cycle Economique et Financier, Epargne court terme + Principaux repères de l'Epargne, Gestion du risque, Gold et Métaux Précieux, Les Incontournables, Marché Obligataire, Marchés Financiers et Boursiers Actions, Mister Market and Doctor Conjoncture, Mon Banquier est Central, Répression Financière, REBLOG

Quand les gens détiennent du cash physique par refus des taux négatifs, ils risquent le vol et autres. Le

Les roms ont été amenés en france precisement pour cela. pour la repression financière: psychologique et effective

« Culturellement je pense que les taux négatifs sont une colossale erreur. Les maîtres du monde ont mis des décennies à tenter d’établir une préférence, une demande pour des bouts de papiers et de promesses qui ne valent rein, c’est un capital culturel incroyable, »

Ce que j’ai dit chez gave la semaine dernière sur une vieille chronique:

Une fois negatif alors les BC ont perdu définitivement toute crédibilité avec le dollar (=euro = yen)

Car une fois negatif il est possible qu’ après une éventuelle normalisation (ndlr :impossible), les taux redeviennent négatifs.

=>Il est impossible que le peuple achète ce scenario

les maitres ont un coup d’avance.

ce que dis Brandon smith est tres fort , (et je ne comprends pas tout…):

le rôle de la fed est de DETRUIRE le dollar (voire même l’economie ou de lutter contre)

Je comprends, que la fed puisse répudier le dollar si besoin, mais Smith dit que c’est son but et depuis le début(! 1913? peut etre …)

La fed évidemment sera satisfaite, en cas de problème, de faire de la saignée ou du schumpeter ou de la destruction créatrice, ou du « la guerre est la santé des peuples ».

Mais ce que semble dire Smith est que quoiqu’il arrive c’est son but même si une normalisation est possible. (elle l’est: cf bagehot, Lombard st)

95% des politiciens ne se rendent pas compte de là ou on les emmènent

C’est un COUP (je ne vais pas m’en plaindre…lol)

car UNE SEULE FOIS les taux sous 0, s’en est terminé de la signature, elle est salie, elle doit disparaître

J’aimeJ’aime

Oui, l’or est une bonne solution, c’est même La Solution de tout temps de crise, depuis toujours, pas de doute. Mais nos maîtres feront tout pour décourager sa détention en entravant sa liquidité par tous les moyens (taxes sur la plus-value au mieux et interdiction des transactions voire de sa détention au pire….. ).

J’aimeJ’aime

les taux negatifs sur une monnaie n’existent pas ou alors ce n’est pas une monnaie

c’est une vaste blague c’est:

39h payées 35

ou payer pour travailler (c’est le cas pour certains)

un baril de petrole livré avec de l’argent en plus contre 0e (il y a deux semaines cf max keiser un baril cédé à prix negatif)

une maison cédée à prix négatif

d’ailleurs, si cela devait être la normalité à moyen terme alors c’est l’hyperdeflation garantie.

cela doit rester un épiphenomène

mon sentiment est qu’il y a un coup mais dont les auteurs ne se rendent pas compte de là ou ils s’embarquent sauf si …la monnaie n’existe deja plus

la note de JPM est totalement marketing débile (quoique les concernant..cela peut se comprendre; JPM étant un call sur la société jpm qui pourrait valoir de l’argent si hyperinflation(?), mais l’action vaut peut etre actuellement -100dollar (?)

Il y a un truc qui est vrai et que ne dit pas JPM est que pour avoir surtout de l’hyperinflation il faut d’abord flinguer le crédit dans la monnaie.

Et ce point sera atteint de manière irreversible avec des taux negatif à -3(!).

le plancher est la credibilité de la BC dans l’opinion. A -3 à mon avis ni la BC n’existe , ni la 5ieme republique.

Du reste a quoi sert une BC, selon ses statuts, si les taux sont négatifs: à rien du tout lol

Hjalmar Schacht a eu l’hyperinflation puis la deflation alors peut-être rêvent-ils du cheminement inverse

J’aimeJ’aime

J’aimeJ’aime

« Jusqu’où les taux peuvent-ils devenir négatifs ? » je crois avoir lu sur un site complotiste style 0H qu’une première limite, celle du taux nul, existerait à la FED car leur(s) logiciel(s) ne sont pas prévus pour des taux négatifs, et vu la lourdeur de cette institution, il leur faudra du temps pour les adapter (ou plutôt « faudrait » car je n’ai pas pu vérifier) !

J’apporte une nuance au fait que taux négatifs et inflation supérieure au taux monétaire soient équivalents. Mathématiquement oui, fiscalement pas vraiment (d’ailleurs le fisc remboursera-t-il un forfait sur ces taux négatifs ? aura-t-on un report déficitaire ?) et sociologiquement j’en doute plus encore : un esprit animal préférera toujours l’illusion de « gagner » 3% rongés par 4% d’inflation plutôt que de devoir constater « perdre » 1%.

en outre on parle de taux à la BC, donc pour ses clients (banques, trésor et autres BC), cela n’impacte pas directement le grand public ni les entreprises qui sont par ailleurs habitués à payer un service bancaire (combien de quidam avec une banque en ligne tout gratuit ?) un taux de -0.5% pourrait passer comme les frais de gestion des sicav de madame Michu. Laquelle peut placer ses disponibilité sur des super livrets, « sans risque avec la garantie du gouvernement », à des taux promotionnels positifs et supérieurs à l’inflation après imposition, bref s’enrichir en dormant.

En outre madame Michu est culturellement habituée à payer sa baguette en espèce, il pourrait alors naturellement et simplement advenir que Mme Michu paye d’autre choses en espèces et utilise moins sa carte, voire la rende. Bref des effets de bord difficilement prévisibles. Et je ne crois pas à la suppression des espèces, tout au moins dans un proche avenir (on peut supprimer les billets de 500 ou 200, ça ne gênera pas les « vrais » gens). Cela ne fera que renforcer l’usage d’espèces, donc les bouts de papier sans valeur intrinsèque des Maîtres, et non pas défaire ce conditionnement.

Enfin j’aimerai bien savoir comment ce 2.4% de frais de stockage de l’or retenu par Nomura a été calculé … car pour moi cette valeur compte. A partir de futures on calcule essentiellement sur du papier (ou plutôt : de l’électronique), mais pas du physique.

De même les fins esprits de JPM ont bâti un modèle dans leur monde de financiers hors-sol et n’ont sûrement pas pris en compte ce que les gens feront, ou plutôt qu’une partie pourrait faire.

Par exemple, si un nombre marginal de « gens » achètent de l’or, cela suffira à en faire monter tellement les cours que des signaux d’alerte retentiront partout, même dans les journaux, radios et télés de Mme Michu … que feront les BC, les gouvernements, les autres gens –qui verront qu’en plus d’éviter la ponction ils peuvent s’enrichir ?

Autre exemple : que feront les entreprises générant du cash (ce qui constitue tout de même le but de la manoeuvre) ?

Je crains que nul ne sache ce qui se passera ni même ne soit capable d’envisager tous les scénarios possibles. Et comme cela se produira dans une situation mondiale instable et dangereuse, on risque de se retrouver comme les passagers de ces Airbus tout informatisés « qui ne peuvent pas décrocher et que même une ménagère pourrait piloter » (selon la mantra de B. Ziegler, l’inventeur du concept) et qui pourtant décrochent et s’écrasent, les ordinateurs jetant l’éponge dans certaines circonstances scabreuses et rendant la main à des pilotes pas suffisamment entraînés dans une situation pratiquement irrécupérable (Paris-Rio ou Air-Asia de décembre 2014)

En tout cas je suis d’accord sur deux points : les BC procéderont par petits pas –mais cela sera-t-il compatible avec la vitesse d’évolution de la crise ?– et mieux vaudra ne pas mettre tous ses oeufs dans le même panier.

J’aimeJ’aime

« Le Barron’s se demande si la montée dans les sondages de Sanders et de Trump n’y est pas pour quelque chose dans la baisse des marchés – pourtant cela ne devrait pas être un problème ; aux USA, avoir un Président idiot, ça ne serait pas une première, Et puis le journal met également en avant le nouveau médicament contre le cancer pour lequel Bristol Myers vient d’obtenir l’approbation » investir.ch

je pense que la chute des banques a été lié a cela ou à de la geopolitique en cours

si jamais la guerre devait repartir en irak syrie alors les marchés vont monter comme en irak 2003, …au début

J’aimeJ’aime

« ZUT

Je vais devoir patienter pour vendre mes oeuvres d’art contemporain. Les ventes de Sotheby’s et de Christies la semaine passée à Londres marquent une véritable chute. Une baisse de 40 à 50% par rapport à l’année dernière. Tant pis, je les garde. »

fiorentino.com

nous sommes dans le même cas de figure que la premiere guerre du golfe

tourisme , art etc…

ai des news sur dubai ou il ne se passe rien pour le moment car on continue à construire (-25% en moyenne dans la frequentation 2015)

J’aimeJ’aime