Pourquoi il faut nationaliser les banques

Certains s’étonnent de l’importance que les commentateurs qui sont défenseurs des classes moyennes comme je le suis accordent à la question bancaire et à la volonté de faire disparaitre le cash. Ils restent prisonniers de la propagande des Maîtres d’une part et de la nullité des médias d’autre part. Ils ne retiennent dans leur soi-disant analyse que l’aspect commodité, l’aspect fraude ou les aspects banditisme ou terrorisme. En réalité ils passent à côté de l’essentiel.

Comme je l’ai expliqué sans être contredit par qui que ce soit sur la Radio Suisse, la TSR, la monnaie change de nature dans ce processus et c’est cela qui est important.

Quand vous avez des espèces, du cash, il vaut en lui-même tant qu’il a cours légal et exerce sa fonction libératoire : c’est une monnaie authentiquement souveraine qui a à voir avec le Trésor Public, la signature de l’Etat. Et donc cette monnaie, ce cash présentent toutes les caractéristiques d’une sécurité supérieure à toute autre forme de monnaie.

Quand vous avez de la monnaie scripturale, c’est à dire un crédit positif sur votre compte en banque, vous avez une créance sur cette banque. Elle n’a pas votre monnaie en dépôt, non, son obligation n’est pas de vous rendre votre dépôt, son obligation est de vous rendre, vous rembourser … si elle le peut. Vous êtes un créancier, un point c’est tout, même si vous n’avez jamais eu l’intention de prêter votre argent à la banque. C’est par un abus de langage que l’on dit encore que vous avez fait un dépôt, c’est faux et surtout mensonger, c’est dolosif.

En supprimant peu à peu le cash et en interdisant son usage, voire en forçant à la conversion on veut, les maîtres veulent que vous soyez obligés de mettre votre argent à la banque. Qu’est-ce que cela veut dire ? Cela veut dire qu’ils veulent vous obliger à devenir créancier de la banque. Et ce tout en sachant que vos avoirs ne sont pas garantis car l’Union Européenne a fait en sorte que la garantie soit très limités, à 100 000 euros et qu’au-delà on prenne sans rien vous demander, sur votre compte, afin de combler les trous de la banque s’il y a eu lieu. Et il y aura lieu, croyez-moi. S’ils mettent en branle ce processus de lutte contre le cash, c’est précisément parce que l’échéance se rapproche, le besoin se fait déjà sentir.

La lutte contre le cash est inséparable de son autre versant, à savoir l’obligation de devenir créancier de la banque. C’est une obligation, vous ne pouvez y échapper. On retire de plus en plus de cash, de coupures du système monétaire afin de le rendre plus rare, plus difficile à obtenir. Afin de vous forcer à devenir créancier des banques, de vous forcer à leur prêter votre argent sans garantie autre que celle qui est donnée jusque 100 000 euros.

- -Il est scandaleux de forcer les citoyens à devenir créanciers involontaires des banques et en même temps, alors qu’ils n’ont rien choisi, de les rendre responsables des pertes des banques.

- -il est scandaleux de dissimuler la situation réelle des banques, lesquelles sont en grande difficulté réelle, je dis bien réelle, je ne parle pas des comptabilités complaisantes ou des subtilités réglementaires qui prétendent que les créances que les banques ont sur les gouvernements sont sans risque. On sait que beaucoup de gouvernements ne pourront pas honorer leurs dettes, c’est mathématique.

- -il est scandaleux de prétendre que les comptes sont garantis à hauteur de 100 000 euros alors que c’est faux, il n’y a nulle part les fonds, le capital pour assurer cette garantie. La garantie, c’est du bluff.

je prétends que si on veut être cohérent et si on veut que la « fausse monnaie » bancaire remplace les espèces sonnantes et trébuchantes, alors il faut que les dépôts soient totalement et intégralement garantis comme la monnaie légale, comme les espèces. Et il n’y a qu’un moyen pour cela, c’est de nationaliser les banques, de les adosser à la puissance publique, de les faire garantir par l’ensemble de la collectivité comme c’est le cas pour les espèces. Si on ne le fait pas, alors un euro en banque vaut moins qu’un euro en espèce, il doit décorer, il doit valoir au moins 15% de moins, c’est sa valeur, compte tenu du risque qui lui est attaché. Autrement dit la monnaie non dépôt bancaire vaut au moins 15% de plus que la monnaie officielle obligatoire, soumise au risque.

La question de la disparition des espèces, de l’usage forcé des comptes bancaires, de l’obligation faite à chacun de prêter de l’argent aux banques, cette question est la vraie question qui se pose moralement, politiquement et tout cela n’a rien à voir avec la fraude, le banditisme ou le terrorisme.

Si ce problème n’est pas résolu, la monnaie bancaire va décoter, elle va sombrer selon le vieil adage, « la mauvaise monnaie chasse la bonne », il n’a jamais été démenti et la mauvaise monnaie ce sera la monnaie bancaire. Il ne reste plus qu’à se mettre à chercher la bonne, celle qui va surcoter.

LA BCE VOTE LA SUPPRESSION DU BILLET DE 500 EUROS, SUR LE CHEMIN DE LA NIRP ET DES PRÉLÈVEMENTS

Bloomberg : ECB COUNCIL VOTES TO SCRAP EU500 NOTE

… la demande pour le concurrent t le billet CHF 1000 .va augmenter.

La vilénie morale des ces gens consiste à tenter de vous salir: ils veulent faire croire que si vous stockez du cash c’est parce que vous êtes malhonnête. Alors qu’ils savent que la demande de cash c’est pour échapper aux malhonnêtetés… des banques, aux risques bancaires et aux risques de faillites ou de « runs ». Le risque est réel, ils le savent, mais pour vous piéger ils vous font passer pour des gens malhonnêtes, des fraudeurs. Voir ci dessous.

Un billet de 500 a valeur en lui même, c’est de la monnaie souveraine, pas de la monnaie bancaire. Si votre banque tombe en faillite, cela n’affecte pas la valeur de votre billet de 500. Si votre banque tombe en faillite, s’agissant de l’argent qui est sur votre compte, vous n’êtes qu’un créancier parmi les millions d’autres , lesquels ont des créances par milliards sur les banques.

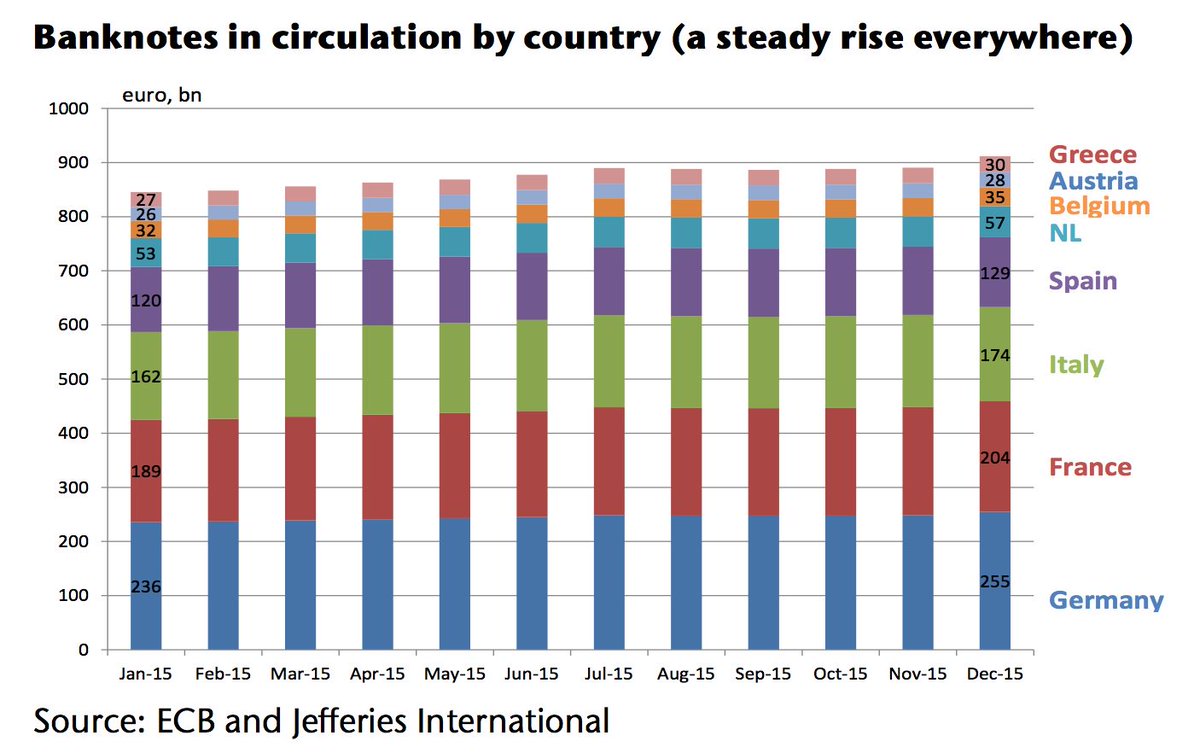

la valeur totale des €500 notes en circulation est de €306.8bn. la demande est croissante… donc on les supprime!

Ci dessous le graphique qui retrace l’évolution de la masse de billets de 500.

Cette mesure fera baisser la circulation en cash de 30% à 700 milliards.

Cette mesure va rendre plus difficile d’échapper aux prédations des taux négatifs (NIRP) et des futures bail-ins , le piège se referme.Nous avons traité précisément de la question de la NIRP et des menaces dans notre article sur l’or en fin de semaine dernière, reportez vous à cet article.Il n’y a pas le feu, mais retenez que le bulldozer est lancé, son objectif est de vous fermer toute retraite, toute possibilité d’échapper à ce que ces messieurs savent inéluctable: la spoliation/prédation des classes moyennes.Les ultra riches n’ont pas besoin de cela; leurs réserves sont ailleurs , dans les zones franches en territoires qui se situent hors de toute atteinte!Tout cela est un long train de mesures dont on voit la finalité, mais rien ne presse. De toutes façons vous n’y pouvez rien , c’est la loi du plus fort. Ou plutot si; adaptez vous! Vous y pouvez quelque chose: on veut vous empêcher d’être prudent, de faire des réserves pour ne pas tomber dans la dépendance alors tirez en les conséquences; restreignez vos dépenses , augmentez vous avoirs de précaution, vous allez en avoir besoin, l’échéance se rapproche. La déconfiture des banques euros de la semaine dernière était un signe qui ne trompe pas. La multiplication des conflits guerriers également est un signe qui ne trompe pas.Chaque fois qu’ils prennent une mesure , cette mesure a des aspects positifs de court terme et des aspects négatifs de long terme; l’aspect positif de court terme consiste à réduire les possibilités d’échapper aux prédations, aux prélèvements et autres scélératesses, mais l’aspect de long terme est plus important: il détruit la confiance dans cette monnaie dont vous comprenez de mieux en mieux et de plus en plus clairement qu’elle n’est plus un instrument de votre liberté et de vos choix, cette monnaie est serve , elle dépend de leur bon vouloir . Une des fonctions importantes de la monnaie, celle d’assurer la liberté est en train de disparaitre et ce sera fatal. Déja elle était devenue une très mauvaise réserve de valeur. Elle se réduit de plus en, plus à la fonction de transaction et d ‘échanges courants. Nous y reviendrons.Le génie humain est sans limite. Dès qu’il y a un besoin, une nécessité, une fonction à assurer, un organe se met en place, c’est cela l’adaptation, c’est cela la richesse de la vie . Donc la fonction « réserve de valeur », et la fonction « liberté » de la monnaie seront assurée, elles seront remplacées par autre chose. En attendant, c’est l’or qui va s »imposer à titre de transition.Vouloir dissuader les citoyens de détenir leur petites réserves ou leur patrimoine en cash est criminel ; pourquoi ?

- -1 Parce que le marché financier est surévalué, très risqué et que le plus probable est qu’il chutera de 50% dans le moyen terme voire dès 2017

- -2 Parce que les banques sont des Zombies qui ne tiennent que par la chaine du bonheur, le Ponzi avec les gouvernements. On a decrété que les emprunts de gouvernements sont réglementairement sans risque et elles s’en gavent, tandis que les gouvernements multiplient les artifices pour emprunter plus et masquer leur insolvabilté

- -3 Parce que les comptes des banques sont faux et c’est l’EBA (Autorité Bancaire Européenne) elle même qui le dit. Les prêts pourris non performants, le NPL, sont supérieurs à 1 trillions, soit 7,3 % du GDP de l’Europe.

On vous force à détenir des créances sur des institutions fragiles, faibles, insufissamment capitalisées et dont les comptes sont douteux de l’avis même des autorités.

Reuters ecrivait fin 2015 vous lisez bien , « majorr concern » , » inquiétude majeure ».

“The scale of bad loans held by banks in the European Union is “a major concern” and more than double the level in the United States, despite an improvement in recent years, the EU’s banking regulator said on Tuesday.

Non-performing loans (NPL) across Europe’s major banks averaged 5.6 percent at the end of June, down from 6.1 percent at the start of the year. But that compares with an average of less than 3 percent in the United States and even lower in Asia, according to the European Banking Authority (EBA).

The total of NPLs across Europe is about 1 trillion euros ($1.1 trillion), equivalent to the size of Spain’s annual gross domestic product (GDP) and 7.3 percent of the EU’s GDP.

Tuesday’s figures were the first time detailed data on NPLs, defined as a loan that is more than 90 days overdue or where problems are spotted earlier, have been released in Europe. The EBA data covered 105 banks, spanning 20 EU countries and Norway.

Some 16.7 percent of loans at banks in Italy were designated as NPLs, equivalent to 17.1 percent of the country’s GDP. Spain’s banks had an average NPL ratio of 7.1 percent, or 15.8 percent of its GDP. Banks in Cyprus fared even worse, with half of their loans classified as bad, followed by Slovenia (28.4 percent), Ireland (21.5 percent) and Hungary (18.9 percent).

BRUNO BERTEZ

EN COMPLEMENTS :

Le billet de 500 € risque bien de disparaître, celui de 100 $ aussi menacé

Les grandes manœuvres préparatoires à l’élimination pure et simple de l’argent liquide, ou à sa marginalisation, se poursuivent. Il y a 2 jours, la BCE était de sortie en annonçant qu’elle envisageait la suppression du billet de 500 €. Et le lendemain, hasard ou pas, Larry Summers se fendait d’un article pour proposer la suppression du billet de 100 $.

Les arguments sont toujours les mêmes : l’argent liquide est le véhicule de l’évasion fiscale, des crimes financiers, du terrorisme et de la corruption. C’est bien connu, les versements douteux sur des comptes dans les paradis fiscaux n’ont jamais lieu, les montages financiers destinés à éluder l’impôt n’existent que dans les contes de fées. Non, le cash est responsable de tous les maux de notre société et il faut donc s’en débarrasser. Cette décision ne sera pas sans conséquences, comme le note Zero Hedge :

« Il est intéressant de noter que la valeur totale des billets de 500 € en circulation s’élève à 306,8 milliards d’euros. La suppression de ce billet signifierait que la valeur nominale de la monnaie unique en circulation baisserait de 30 % du jour au lendemain pour atteindre désormais 700 milliards. Et voilà les conséquences : même si la BCE n’a pas encore interdit l’argent liquide, diminuer la masse monétaire papier de 30 % serait un bon début tout en invoquant la lutte contre la fraude, le terrorisme, la corruption et le trafic de drogue.

Bien entendu, ce que fait l’Europe en réalité, c’est préparer le terrain à une politique de taux encore plus agressive. En éliminant son billet de banque à la dénomination la plus importante, la BCE compliquera les possibilités d’échapper aux taux négatifs (ce qui devrait en fait bénéficier à l’or). »

A Davos, l’élite soutient la société sans cash (S. Wapler)

28 janvier 2016

« Davos est la grand-messe du capitalisme de copinage et non la grande kermesse de l’ultra-libéralisme comme on l’entend souvent. A ce forum économique mondial se rencontrent lobbyistes, industriels, financiers, hauts fonctionnaires et politiciens. C’est là que bien souvent notre vie quotidienne se décide, à notre insu. C’est là que se montrent — quoique partiellement et bien maquillés pour leur numéro de claquette sous les projecteurs — les serviteurs de l’Etat de l’ombre, ce que mes collègues américains appellent le Deep State (un jeu de mots hélas intraduisible).

C’est à Davos que ces technocrates débattent des grands problèmes, imposent leurs grandes solutions, financées avec notre argent.

Le thème de 2016 était « la quatrième révolution industrielle », rien de moins. Selon le fondateur de cette kermesse, Klaus Schwab, cette révolution digitale « brouille les lignes entre les sphères physiques, numériques et biologiques ». A Davos, on n’hésite pas à tricoter les sphères et les droites !

Le discours d’ouverture nous rappelle que :

– la première révolution était à la vapeur et a permis de mécaniser la production,

– la deuxième était à l’électricité et a permis la production de masse

– la troisième à l’électronique et a débouché sur les automatisations

– la quatrième est digitale donc.

Un gros sujet débattu à Davos fut la monnaie digitale liée à l’avancement de la société sans cash.

De Bill Gates (Microsoft), à Blythe Masters (ex. JP Morgan, maintenant Blockchain) en passant par Michel Sapin (ministre de l’Economie), Christine Lagarde (FMI) ou William White (OCDE) tous sont favorables à la société sans cash.

Qui sera le roi ?

« Qui sera le roi de ce monde sans cash ? » s’interrogeait le site officiel de Davos.

« La révolution sans cash est en marche. Les gouvernements, les entreprises, les start-ups et les consommateurs peuvent avoir des motivations différentes pour détrôner le cash mais le résultat final sera probablement le même. Mais avec la mondialisation où ‘gros’ est traditionnellement ‘beau’, ce sont les plus petits acteurs — start-ups, petites entreprises et consommateurs — qui vont en définitive façonner le nouvel ordre mondial. Et pour ceux qui aiment l’innovation et les idées nouvelles ce ne peut être qu’une bonne chose ».

Voici un très bel exercice de désinformation. Ceux qui veulent maintenir le cash sont rétrogrades (arriérés). Une société sans cash profite aux « petits » qui la façonneront selon leurs désirs. Visiblement, le gratin de Davos n’a jamais entendu parler des difficultés des « petits » dès qu’ils ont voulu mettre en place une monnaie digitale. Immédiatement, ils sont accusés de couvrir des activités criminelles, terroristes ou de blanchiment.

Il serait plus juste de dire que la société sans cash est évidemment une bonne chose pour les invités de Davos.

Une telle société permet de transformer chacun en pantin docile des gouvernements, des banques centrales et des banques commerciales et de quelques grandes entreprises du numérique.

Voici un magnifique exercice de capitalisme de copinage : chacune de nos transactions enrichira nécessairement l’un de ces acteurs, point de passage obligé. Pas de révolte possible, sinon, en un clic on vous piquera votre fric.

De toute façon, il faudra en passer par là. C’est le jubilé, dont parle William White de l’OCDE à ce même Davos de 2016, ou le big reset de l’économie mondiale déjà évoqué par Christine Lagarde au Davos de 2014. Il devient nécessaire d’effacer les mauvaises dettes publiques et privées par la force puisque les banques centrales n’arrivent pas à créer d’inflation. A la prochaine crise, il faudra taper directement dans les dépôts bancaires, comme le stipule la Directive de résolution bancaire. Ca tombe bien, avec la société sans cash, il n’y aura pas de fuite possible devant ce super-impôt décrété par l’Etat de l’ombre ».

Simone Wapler, La Chronique Agora, le 28 janvier 2016

https://olivierdemeulenaere.wordpress.com/2016/01/28/davos-societe-sans-cash/

L’éradication de l’argent liquide est en marche

Article de Michael Snyder, publié le 27 décembre 2015 sur The Economic Collapse :

« Saviez-vous que 95 % des achats en Suède se font sans argent liquide ? Saviez-vous que le gouvernement danois a clamé haut et fort son objectif ‘d’éradiquer l’argent liquide d’ici 2030’ ? Les nations des quatre coins du monde semblent engagées dans une marche effrénée vers une société sans argent liquide, les pays scandinaves en tête.

En Suède des centaines d’agences refusent les dépôts ou les retraits d’argent, des milliers de DAB ont été supprimés. La notion de « société sans argent liquide » faisait partie du domaine de la science-fiction. Aujourd’hui, on nous dit qu’il s’agit d’une évolution inévitable. Les autorités insistent sur le fait que cela permettra de contrarier les criminels, les terroristes, les trafiquants de drogue, le blanchiment d’argent ainsi que l’évasion fiscale mais qu’allons-nous perdre dans l’aventure ?

En Suède, la transition vers une société sans argent liquide est accueillie avec enthousiasme. Extrait d’un article du New York Times :

Donner de l’argent à l’église de façon électronique me semble bizarre mais cette habitude commence également à apparaître aux États-Unis. (…) Bien sûr, il n’y a pas que la Suède qui opère une transition rapide vers une société sans argent liquide. Du côté du Danemark, les officiels du gouvernement ont pour objectif « d’éliminer complètement l’argent papier » d’ici 2030. Toujours du même article :

« Il y a 20 ans, 80 % des Danois utilisaient l’argent liquide pour faire leurs courses. Aujourd’hui, ce chiffre a fortement chuté pour s’élever à 25 %. (…) Les magasins seront peut-être bientôt en mesure de refuser les paiements en liquide, une pratique courante en Suède. Le gouvernement souhaite se débarrasser de l’argent papier pour 2030. »

Pouvez-vous imaginer un monde sans argent liquide ? C’est pourtant ce vers quoi nous nous dirigeons surtout en Europe. Comme je l’ai déjà écrit par le passé, les transactions en liquide de plus de 2.500 € sont déjà interdites en Espagne tandis que cette limite est même fixée à 1.000 € en France et en Italie.

Petit à petit, le liquide est mis hors la loi. En 2014 : 417 milliards de transactions électroniques ont eu lieu. Le total pour 2015 devrait être beaucoup plus élevé.

Les banques se frottent les mains : cela leur permet d’augmenter leurs profits grâce aux frais collectés via les cartes de débit et de crédit. Les gouvernements sont également satisfaits vu que cela leur permet de surveiller bien plus facilement les transactions financières.

Très peu de citoyens s’opposent à ce changement. Ils le considèrent comme inévitable d’autant que c’est pour notre bien, d’après ce qu’on nous dit. Où que vous alliez, la propagande semble identique. Comme en Australie, où on espère que le pays deviendra une société sans argent liquide d’ici 2022.

Ce changement ne concerne pas que les pays développés. En 2015, les banques indiennes ont fait de gros progrès en la matière. L’État envisage des abattements fiscaux afin de décourager l’utilisation de l’argent liquide. »

Conclusion : si payer par carte est rapide et pratique, il faut également songer aux inconvénients que la disparition de l’argent liquide engendrerait. Celle-ci vous imposerait de confier tout votre argent à une banque. Or, lorsque vous déposez de l’argent à la banque, techniquement il ne vous appartient plus. Il devient un actif de la banque qui a une dette envers vous. Vous ne pourrez donc plus en disposer à votre guise (c’est déjà le cas actuellement, comme le montre semaine après semaine Pierre Jovanovic sur son blog) et en cas de souci du côté de votre banque, votre argent pourra être bloqué voire saisi en vertu des nouvelles règles sur le renflouement interne des banques qui viennent d’entrer en vigueur au 1er janvier 2016. Cependant, nul besoin de faillite bancaire pour vous voler votre argent : une fois l’argent liquide éradiqué, l’instauration de taux négatifs par l’Etat permettrait aux banques de se servir sur votre compte.

En bref, les citoyens seront plus que jamais à la merci des gouvernements et des banques en cas d’élimination de l’argent liquide.

http://or-argent.eu/leradication-de-largent-liquide-est-en-marche/

Larry Summers lance la guerre contre le papier monnaie : «Il est temps de tuer le billet de 100 $ »

17FEB ZEROHEDGE/LE BLOG DE LA RESISTANCE

Le billet de 500 euros n’est pas le seul dans la ligne de mire : le billet de 100 dollars américains est également pointé du doigt par certains économistes. Une étude dirigée par Peter Sands, banquier et professeur à l’université de Harvard, est récemment venue soutenir la suppression des grosses coupures comme moyen de lutte contre le crime.

Eh bien, pas même 24 heures plus tard, c’est un autre «savant» de Havard, Larry Summers, qui vient de publier un papier dans quotidien Washington Post, intitulé «Il est temps de tuer le billet de 100 $», dans lequel il dit clairement que la chasse à la monnaie papier ne fait que commencer. Sans surprise, tout comme en Europe, l’argument est que tuer les Benjamins (billets de 100 $ , comme les « Pascal » avant pour nous) éradiquerait en quelque sorte la criminalité, en disant qu’ » un moratoire sur l’impression de nouveaux billets à haute valeur nominale ferait du monde un meilleur endroit. «

Oui, pour les banquiers centraux, tout ce que cette modeste proposition va faire c’est de rendre beaucoup plus facile de libérer la NIRP, car rappelons que sur les 1,4 billions $ en monnaie américaine totale en circulation, $ 1,1 trillions le sont sous la forme de billets de 100 $. Éliminer les, et tout à coup il est impossible de se cacher face à ces trillions en taux d’intérêt négatif « fournissant » des dépôts bancaires.

Tableau de la valeur de la monnaie en circulation, à l’exclusion des grosses coupures que le billet de 100 $. Les détails sont dans le tableau de données ci-dessous.

Donc, avec un seul règlement, la Fed – si elle écoute ces charlatans de Harvard, et il y aura sûrement de plus en plus « d’universitaires » qui monteront au créneau avec l’idée d’abandonner le papier-monnaie – pourrait éliminer plus de 78% de la valeur de tous les billets en circulation, ce qui aurait pour effet de réaliser en pratique l’objectif de détruire la seule alternative papier aux taux numériques de la NIRP, sous la forme du papier-monnaie.

Cela dit, cela laisserait encore l’or comme une alternative à l’effondrement du système monétaire, mais d’ici là il y aura sûrement un replay du décret 6102 interdisant la possession d’or physique et exigeant son rapatriement au gouvernement des États-Unis.

Voici le premier coup de semonce de Summers dans la guerre à venir contre la monnaie papier américaine, son premier article dans le Washington Post

Il est temps de tuer le billet de 100 $

L’idée de supprimer les grosses coupures rencontre toutefois la désapprobation de certains pays. Le ministre de l’Économie autrichien Harald Mahrer a protesté contre la mesure, arguant qu’il ne voulait pas ce qu’il consomme soit tracé numériquement. Les Autrichiens et les Allemands font en effet partie des rares pays à ne pas avoir de plafond pour payer en cash. En Allemagne, environ 80% des paiements s’effectuent en espèces, rappelle Quartz, contre 56% en France.

EN BANDE SON:

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS….SOUTENEZ CE BLOG FAITES UN DON

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS….SOUTENEZ CE BLOG FAITES UN DON

En savoir plus sur Le blog A Lupus un regard hagard sur Lécocomics et ses finances

Abonnez-vous pour recevoir les derniers articles par e-mail.

Catégories :Art de la guerre monétaire et économique, Classes Moyennes, Commentaire de Marché, Droit, propriété, propriété intellectuelle, Innovation Technologique, scientifique ou financière, L'Etat dans tous ses états, Le Grand Transfert, Les Clefs pour Comprendre, Les Incontournables, Les Tribulations de la Kleptocratie, Les Vices du Capitalisme, Normes Comptables et Règles Prudentielles, Propagande et Manipulation, Répression Financière, War on cash, Zero Hedge

« Mais avec la mondialisation où ‘gros’ est traditionnellement ‘beau’, ce sont les plus petits acteurs — start-ups, petites entreprises et consommateurs — qui vont en définitive façonner le nouvel ordre mondial. »

LOL

il est deja certain qu’aapl goog… sont dans les clous…

voila à quel genre de stupidité mène la suppression du cash:

http://www.zerohedge.com/news/2016-02-19/remember-vancouver-teardown-shack-it-just-sold-25-million-80000-over-asking

J’aimeJ’aime

sont des les clous c’est a dire qu’ils traitent direct avec la fed en ce moment

(d’ailleurs le truc d’aapl sur iphone backdoor hier est la blague de l’année)

J’aimeJ’aime

Le billet de 500 euros est la plus grosse des coupures. Elle est largement utilisée par la Mafia pour son rapport prix-volume et j’ai même entendu dire de source crédible que ces billets étaient rachetés 510 voire 515 euros sur le marché noir par certaines organisations notamment la mafia chinoise qui en bourre des containers entiers. Avec un salaire net médian à 1500 euros mensuels en France autant dire que beaucoup n’en ont jamais eu dans les mains. Ceux qui sont ciblés sont donc très clairement ceux susceptibles d’avoir plus de 100 000 euros sur leur compte. Quand à la société sans cash, elle a été longuement débattue à Davos mais je n’y crois pas car ce serait le paroxysme du totalitarisme et la fin pure et simple de la liberté de faire des choses avec la certitude d’être discret. Le peuple ne l’acceptera pas. De surcroit il faudra équiper les péripatéticiennes avec des TPE…

J’aimeJ’aime

Dans quelle mesure peut on obliger un citoyen de déposer son argent dans une banque privée?

J’aimeJ’aime

Aucune

J’aimeJ’aime

En théorie aucune, en pratique, salariés en tete, on n’a pas le choix…

J’aimeJ’aime