RSS - Articles

RSS - Articles NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

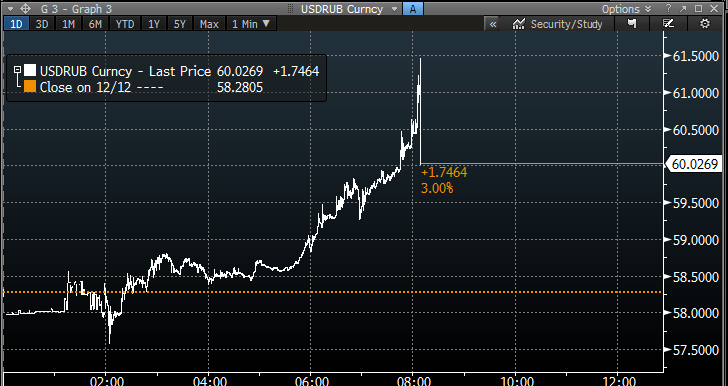

La chute du rouble hors de contrôle

La monnaie russe subie les sanctions internationales après l’implication de Moscou dans la crise ukrainienne, mais également l’effondrement des cours du pétrole (-44% depuis juin).

Action massive

La banque centrale russe semble impuissante face à la débâcle du rouble, et ce malgré toutes ses interventions. Depuis le début du mois de décembre, elle a ainsi injecté 6 milliards de dollars, sans être parvenu à enrayer la chute du rouble. Jeudi 11 décembre, elle a également annoncé une hausse de ses taux d’intérêt portant le taux directeur à 10,5%. Celui-ci n’était que de 5,5% en début d’année.

Dans le même temps, Vladimir Poutine a décidé d’agir en proposant une « amnistie totale » pour encourager le retour des capitaux. Le président russe a également annoncé un gel de la fiscalité pendant quatre ans.Pour soutenir l’économie, le président a ainsi annoncé un moratoire fiscal de deux ans pour les entreprises nouvellement créées et une amnistie pour les capitaux qui reviendraient en Russie, promettant que leur origine ne ferait l’objet d’aucune question.

Mais ces mesures ont été accueillies avec beaucoup de scepticisme et semblent désormais dérisoires au vu du marasme qui s’annonce.

Pour le cabinet Capital Economics, «la nouvelle forte chute du rouble (hier) va alimenter les spéculations sur le fait que les autorités pourraient avoir recours à des mesures de moins en moins orthodoxes pour stabiliser la monnaie, y compris des contrôles de capitaux», mesure pour l’instant rejetée qui selon ces experts «ruinerait toute crédibilité de la Russie sur les marchés internationaux».

De son côté, le Premier ministre Dmitri Medvedev a appelé la semaine dernière les Russes à la patience, assurant que le rouble finirait par remonter comme lors des crises précédentes.

«Il est difficile de rester patient et espérer que le rebond observé (après la crise) de 2008 se répétera, car la situation a changé radicalement», a jugé hier le journal Nezavissimaïa Gazeta, citant les sanctions occidentales.

Le chef du gouvernement semble davantage se préoccuper de maintenir la stabilité budgétaire du pays, menacée par la chute de près de moitié des prix du pétrole. Selon le journal Vedomosti, il a demandé aux ministères de réduire de 10% les dépenses budgétaires prévues l’an prochain.

«Une réduction de cette amplitude pourrait être difficile à atteindre sans des coupes dans les dépenses de défense et de sécurité ou une refonte du système de retraites, plus difficile politiquement», ont prévenu les analystes de la banque russe VTB Capital.

Les autorités dépassées

La Banque centrale a donc agi massivement, malgré l’ordre qui lui avait été donné en novembre de limiter les injections de liquidités afin de préserver les réserves de changes, et d’agir de manière ponctuelle. Il faut dire que depuis le début de l’année, l’institution monétaire a puisé près de 80 milliards de dollars dans les réserves. Celles-ci s’élèvent désormais à 430 milliards de dollars.

Désormais, les investisseurs ont le sentiment que la situation est hors de contrôle pour la banque centrale comme pour le Kremlin, ce qui renforce encore leur défiance sur la devise.

La mairie de Moscou a ainsi haussé le ton hier après avoir constaté que des magasins fixaient désormais leurs prix en devises, et averti que cette pratique serait sanctionnée par de lourdes amendes.

Hier, la Banque Centrale a elle-même dressé un tableau cauchemardesque de l’année à venir pour la Russie, avertissant que le produit intérieur brut du pays pourrait chuter de 4,5% à 4,8% si les prix du pétrole se maintenaient autour de 60 dollars le baril, leur niveau actuel.

«Si on entre dans une spirale où on a l’impression que tout va mal et que l’économie s’effondre, aucune action de la banque centrale ne stabilisera la situation», a jugé dans une tribune du quotidien des affaires Vedomosti Maxime Bouïev, professeur à la Faculté d’Economie de l’Université eu-ropéenne de Saint-Pétersbourg. «Le gouvernement doit proposer un plan clair de réformes», a-t-il ajouté.

AFP | 15/12/2014

Vives critiques contre la banque centrale

Russie. L’incapacité de l’institution monétaire à enrayer la chute du rouble a suscité de réactions vendredi.

Les critiques fusaient vendredi à l’encontre de la banque centrale de Russie, incapable d’enrayer l’effondrement du rouble malgré une nouvelle augmentation de son taux directeur qui risque de peser sur une économie déjà fragile.

Plusieurs dizaines de personnes ont manifesté vendredi sous la neige devant le siège de la Banque de Russie, selon les médias russes, alors que la monnaie russe plongeait au même moment à de nouveaux records de faiblesse.

«Pays, où est la justice? Si tu aides les banques, aide aussi les emprunteurs», disait notamment, selon le site Meduza, une pancarte tenue par ces détenteurs de crédits en devises étrangères, une pratique courante en Russie, qui ont vu leurs traites s’envoler ces derniers mois.

Depuis le début de l’année, la devise russe a perdu 36% de sa valeur face à la monnaie unique européenne et 42% face au billet vert, plombée par les sanctions introduites contre Moscou à cause de la crise ukrainienne et plus récemment par la chute des cours du pétrole. L’inflation devrait atteindre 10% d’ici à la fin de l’année. Vendredi matin, l’euro a franchi 71 roubles avant de monter jusqu’à 72,13 roubles, du jamais vu. Le dollar s’est envolé à 57 puis a touché 57,98 roubles. Le rouble s’est ensuite légèrement repris, suggérant selon les analystes une intervention de la banque centrale, mais ne reprenant qu’une partie infime du terrain perdu ces derniers jours.

«Les spéculateurs se sont habitués à ce que les interventions soient inoffensives», critique Alexeï Mikheev, analyste de la banque VTB24.

«Il faut agir plus fermement et injecter des montants plus sérieux, pour changer les attentes du marché», a-t-il ajouté. «Tant que les attentes des spéculateurs resteront les mêmes, le rouble évoluera en lien direct avec le pétrole», qui représente avec le gaz la plupart des revenus budgétaires et voit ses prix chuter depuis six mois.

Pour cet expert, la Banque de Russie «cède aux spéculateurs» alors que «l’expérience de 2008 montre qu’elle peut mettre fin à la chute du rouble malgré une forte baisse des cours du pétrole». L’institution a changé le mois dernier sa politique, cessant d’intervenir systématiquement pour encadrer les mouvements de la monnaie, ce qui a coûté à la Russie environ 20% de ses réserves de changes depuis l’été 2013. Elle n’agit désormais que par surprise pour prendre de court le marché et punir les spéculateurs, dans les cas où elle juge la stabilité financière menacée. Mais l’effondrement de la devise a gagné une telle intensité qu’elle a dû agir quasi quotidiennement depuis le début du mois, dépensant au total 5,5 milliards de dollars, sans succès. Face à des Russes de plus en plus inquiets de la perte de leur pouvoir d’achat, la banque centrale a montré qu’elle ne restait pas inactive en relevant jeudi, pour la cinquième fois cette année, son taux directeur à 10,5%, contre 9,5% jusqu’à alors et 5,5% au début de l’année. Elle cherche ainsi en relevant le loyer de l’argent à augmenter les rendements offerts par la monnaie russe et enrayer sa chute.

Elle est cependant limitée dans sa marge de manoeuvre par la fragilité de l’économie, qui devrait se trouver selon le gouvernement en récession en 2015, car la hausse des taux d’intérêt des crédits risque de freiner davantage l’économie. Au final, sa décision n’a pas satisfait grand-monde.

Cette dernière «va conduire à une baisse des revenus de la population et à une chute de la production, et le rouble va de toute façon chuter», estime le quotidien Moskovski Komsomolets. Le journal titre avec un jeu de mots concernant la hausse de taux en faisant référence à des cataplasmes sur une jambe de bois. Sur le marché à l’inverse, la décision de jeudi a été accueillie par «une certaine déception» car elle a été jugée «trop prudente», ont relevé les analystes de la banque russe Alfa. Les analystes anticipent d’ores et déjà une nouvelle hausse des taux lors de la prochaine réunion le 30 janvier.

SOUTENIR LE ROUBLE ET LES DEVISES DES AUTRES EXPORTATEURS D’ÉNERGIE

Précédemment, vous avez mentionné que les monnaies d’un certain nombre de pays exportateurs d’énergie, par exemple le Venezuela, l’Iran, la Malaisie, l’Indonésie, la Russie et l’Équateur, ont fortement chuté face au dollar américain. Cet essai explore les raisons qui se cachent derrière ce mouvement baissier, et brise le mythe selon lequel chaque devise est unique et indépendante, affirmant au contraire que ce phénomène résulte d’une action organisée par une des parties.

Le responsable du décrochage des devises précédentes (ainsi que de celle de l’Argentine) est le Trésor américain. L’attaque a eu lieu sur le New York Mercantile Exchange (Nymex), et sur son cousin britannique, le plus gros marché des changes du monde, qui a augmenté sa part dans le volume global de transactions de 34,5 % en avril 2007 à 36,7 % en avril 2010. Le poids de Londres sur ce marché est déterminant dans la cotation de la devise, qui est en général le prix de marché londonien. Cela affecte même les opérations du Fond monétaire international (FMI), qui utilise les prix cotés à Londres à la mi-journée pour calculer la valeur des droits de tirage spéciaux.

A peu près toutes les transactions sur devises ont lieu sur ces deux marchés, et, en règle générale, les devises se négocient comme les matières premières, avec seulement 0,1 % de marge requise. De surcroît, ces deux marchés sont situés sur des territoires hostiles au groupe BRICS, à l’Organisation du traité de sécurité collective et à l’Organisation de coopération de Shanghai.

Ce qu’il faut, c’est un mécanisme qui déplace les transactions sur le rouble à Moscou, et à Moscou seulement.

De la même manière, les échanges sur le yuan doivent avoir lieu à Shanghai ou Hong Kong, sur le rial iranien à Kish, sur le peso argentin à Buenos Aires, sur le rand sud-africain à Johannesburg, sur le sucre équatorien à Quito, sur le bolivar vénézuélien à Caracas, et sur le réal brésilien à Rio.

Ce qu’il faut, c’est un mécanisme qui élimine les ventes à découvert « nues » tout en permettant la négociation de biens physiques.

Comme pratiquement toutes les devises étudiées ici sont des monnaies fiduciaires qui ne sont adossées à aucun étalon, j’affirme que les principes épousés par la théorie monétaire moderne s’appliquent.

Les principes clés de cette théorie relatifs aux monnaies fiduciaires sont les suivants :

- les monnaies fiduciaires ont de la valeur, car les États souverains exigent le paiement des impôts et taxes dans ces monnaies ;

- les monnaies fiduciaires ont de la valeur, car les États souverains imposent que ces monnaies soient acceptées en règlement des dettes publiques et privées ;

- les monnaies fiduciaires ont de la valeur, car les États souverains détiennent le monopole sur leur émission.

Pour maximiser la valeur et l’utilité d’une monnaie fiduciaire, l’État doit maximiser aussi le volume des biens et services négociables dans cette monnaie, et doit se protéger jalousement contre l’émission de sa monnaie par des tiers.

Dans le cas du rouble, la maximisation des biens et services négociables implique d’exiger le paiement en roubles pour tous les biens et services que la Russie produit, importe ou exporte. En particulier, cela signifie :

- demander le paiement en roubles pour les exportations en énergie ;

- exiger des fournisseurs de la Russie qu’ils acceptent d’être payés en roubles ;

- éliminer la capacité des banques à créer des roubles par un jeu d’écritures comptables lors de l’attribution de prêts, en imposant une réserve de 100 % pour toutes les banques opérant dans la zone monétaire du rouble, y compris les banques étrangères.

De plus, la Russie doit se réindustrialiser et développer son agriculture, pour que sa production puisse combler la demande domestique en produits finis et alimentaires. Cela nécessitera de redéfinir les obligations de la Russie au sein de l’OMC.

Pour protéger ses réserves en devises étrangères et le taux de change du rouble, la Russie doit éliminer les ventes à découvert nues, et maximiser la demande internationale en roubles.

La première condition peut être atteinte par la conversion du rouble électronique en actif au moyen de la technologie BitCoin. Pour la seconde, exiger le paiement en roubles pour les exportations russes en énergie et en matériaux est un point essentiel.

Ce qu’on appelle ici la technologie Bitcoin est l’algorithme qui crée les BitCoins. Un BitCoin n’est rien de plus qu’un paquet de données. Certes, la plupart des données sont cryptées pour assurer son authenticité. Mais fondamentalement, un BitCoin possède une date d’émission, un émetteur, une dénomination, un numéro de série et un historique des transactions. Il est similaire à un rouble en billet papier, qui contient les mêmes informations et utilise un papier spécial, une encre spéciale, une gravure unique et un hologramme de sécurité pour garantir son authenticité.

Cet essai défend la conversion de tous les roubles dématérialisés en « ElectronicRoubles » (ER), que l’on définit comme un paquet de données contenant les informations suivantes :

- Dénomination

- Numéro de série

- Date d’émission

- Émetteur

- Historique des transactions crypté

- Code de sécurité, code crypté constitué d’une concaténation des champs précédents.

Pour empêcher la contrefaçon, tous les roubles électroniques sont enregistrés dans la base de données de la Banque Centrale de Russie (BCR), y compris le propriétaire de l’enregistrement.

Pour empêcher les ventes à découvert, seuls le propriétaire de l’enregistrement ou une bourse agréée sont autorisés à vendre des ER.

Les bourses agréées sont soumises à une contrainte supplémentaire : elles doivent effectuer un dépôt auprès de la BCR d’une quantité d’une once d’or pur pour 100 000 roubles mis en circulation, et sont sujettes à une amende d’une once d’or par 100 000 roubles volés ou contrefaits.

Ce mécanisme lie le rouble à l’or, sans pour autant le rendre convertible en or. Sa spécificité est d’empêcher les banques US et britanniques de vendre le rouble à découvert, la BCR ayant le pouvoir de contrôler toutes les ventes – renforçant par là même son monopole sur l’émission monétaire.

Comment cela fonctionnerait-il en pratique ? Considérons l’exemple suivant :

Le gouvernement russe paye 100 millions de roubles à Sukhoi pour des avions de chasse. Traditionnellement, cette opération consiste à créditer le compte bancaire de Suhkoi. Supposons que ce compte soit ouvert chez SberBank. En utilisant ER, le ministère de la Défense paye Sukhoi avec 100 billets électroniques, chacun ayant une valeur d’un million de roubles. Sukhoi dépose les billets à sa banque, SberBank. Avant de faire le dépôt, SberBank avertit la BCR de ce virement, et la BCR confirme l’authenticité de la transaction avec Sukhoi. La BCR recalcule le code de sécurité en utilisant la clé privée de 512 bits, puis réémet les billets à SberBank.

Un peu plus tard, Sukhoi paye 50 millions de roubles à ses employés et fournisseurs, par virement depuis son compte chez SberBank vers d’autres comptes, ceux-ci se trouvant chez SberBank et chez d’autres banques. De ce montant, 25 millions sont dus à AlfaBank. Sberbank transfère les 25 billets électroniques à AlfaBank. Cette dernière avertit la BCR de son achat, la BCR vérifie la transaction et l’ajoute à l’historique pour chaque billet, recalcule le code de sécurité en utilisant la clé privée, et réémet les 25 billets à AlfaBank.

Plus tard, l’Allemand Daimler, un client d’Alfabank, choisit de transférer 10 millions de roubles vers sa banque, Deutsche Bank, pour payer des produits importés de Russie. AlfaBank avertit Ex-Im Bank (Banque russe d’import-export, NDT) du virement international vers la Deutsche Bank, celle-ci confirme la réception des 10 millions de roubles, ExIm Bank avertit la BCR qui ajoute la transaction à l’historique, recalcule le code de sécurité et réémet les billets. Ceux-ci figurent maintenant sur la liste des transactions de Ex-Im Bank et sont considérés comme détenus en dehors du territoire russe.

Encore plus tard, le Nymex reçoit un ordre de vente de 10 millions de roubles électroniques venant de la Deutsche Bank. Le Nymex envoie les numéros de série à Ex-Im Bank, qui s’assure qu’elle en est bien propriétaire et vérifie leur authenticité. Si le propriétaire vend et que les billets sont authentiques, Ex-Im Bank avertit le Nymex. Sinon, les billets sont considérés comme volés ou contrefaits. Si le Nymex choisit de vendre les roubles électroniques sans en vérifier l’authenticité, la BCR peut saisir le collatéral que le Nymex avait placé initialement pour permettre les transactions sur le rouble, en proportion du volume des transactions non autorisées.

Par ce mécanisme sont éliminés les détournements et mouvements illégaux à l’étranger sur le rouble. La BCR sait exactement quelle quantité de roubles est détenue hors du territoire, elle connaît la demande quotidienne et annuelle en roubles des entreprises étrangères qui négocient des biens et services avec la Russie, ainsi que l’identité de ces entreprises.

De plus, ce mécanisme rend impossibles les ventes à découvert nues sur cette devise, car tous les roubles offerts à la vente doivent être authentifiés par la BCR ou par Ex-Im Bank, qui se réservent le droit de les acheter. Cela signifie en particulier que les contrats à terme sur le rouble doivent spécifier quels billets électroniques sont offerts à la vente. Les billets en question doivent être authentifiés avant que la position ne soit ouverte, car la BCR peut contrôler ce contrat à tout moment, et éventuellement exiger une amende payable en collatéral si le billet sous-jacent n’existe pas, est contrefait ou volé.

En réalité, cela élimine l’essentiel des échanges de contrats à terme sur le rouble.

George Oprisko

Traduit par Mathieu, relu par Sylvain pour vineyardsaker.fr

Source : Supporting the Rouble And Other Energy Exporter’s Currencies (vineyardsaker, anglais, 26-09-2014)

La Russie doit maintenant payer plus d’intérêts sur ses obligations souveraines que … le Rwanda

La Russie devra désormais payer plus d’intérêts sur ses obligations souveraines que … le Rwanda, rapporte le Financial Times. Sur le marché des changes, le rouble russe continue de se déprécier par rapport par rapport au dollar américain, il s’est encore dévalué de 10% par rapport au billet vert ce lundi. En dépit de la légère hausse des cours du pétrole, un dollar coûte aujourd’hui environ 60 roubles, ce qui n’était jamais arrivé auparavant dans l’histoire.

Les marchés financiers russes subissent en effet l’impact des sanctions occidentales, le ralentissement économique en Russie et la baisse des cours du pétrole. Les dépréciations des valeurs russes montrent que les investisseurs continuent de se débarrasser de leurs actifs russes. L’indice Micex de la bourse russe s’est également écroulé de 10% lundi, témoignant de ce malaise.Cette situation pourrait déclencher une nouvelle crise à l’image de celle que la Russie avait vécue en 1998.

Bien que le pays détienne encore 416 milliards de dollars de réserves et que la dette du pays n’atteint que 9,2 % du PIB, les investisseurs s’inquiètent pour les entreprises russes. Au cours des dernières années, nombreuses sont celles qui ont souscrit des emprunts massifs en dollars, désormais surenchéris par la dépréciation du rouble, et le remboursement des échéances de ces prêts risque rapidement de poser un problème. Ainsi, les sociétés russes seraient tenues de rembourser environ 35 milliards de dollars en décembre et plus de 100 milliards en 2015.

La Russie fait maintenant pression dans plusieurs capitales européennes pour obtenir la levée des sanctions contre le pays. Poutine espère trouver une oreille attentive en Italie, en Hongrie et à Chypre. Mais une levée même partielle de ces sanctions pourrait potentiellement creuser un fossé dans les relations entre l’Union européenne et les États- Unis.

Audrey Duperron Express.be 15/12/14

Excellent analyse …..