Mister Market and Doctor Conjoncture du Dimanche 8 Mars 2015 : Marchés- une très sérieuse alerte Par Bruno Bertez

La périodicité de nos publications nous oblige à une gymnastique qui peut induire nos fidèles lecteurs en erreur. Tantôt nous écrivons pour clarifier la situation fondamentale et ainsi justifier notre position haussière, tantôt nous analysons l’actualité pour expliciter et commenter les mouvements de court terme. En régime de croisière, généralement, cette démarche ne pose pas de problème, puisque la tendance est haussière, et que nous inscrivons régulièrement de nouveaux records. Notre vision du « long », coïncide avec notre observation du « court ». Mais quand survient une rupture, alors, nous pouvons être pris en défaut et semer la confusion.

C’est le cas cette semaine. Notre cadre d’analyse long nous fait affirmer que « cette fois, ce n’est plus comme avant, qu’il n’y pas de bulle et qu’il faut cesser de rêver à la Grande Réconciliation ». Nous vous rappelons que nous sommes haussiers depuis février 2009 (constructif), et décembre 2010 (fondamentalement). Notre suivi court nous conduit à lancer périodiquement des alertes, des avertissements de vigilance. C’est le cas cette semaine.

Vendredi, on a annoncé les chiffres de l’emploi américain. Ces chiffres sont « explosifs ». Ils sont supérieurs aux prévisions: le taux chômage revient au niveau de 2008 à 5,5%. Les commentateurs en ont tiré la conclusion que la Réserve Fédérale allait devoir s’exécuter et monter les taux dès le mois de juin alors que le consensus était plutôt pour septembre.

La bonne nouvelle sur l’emploi a fait chuter les marchés.

Les taux américains ont bondi, de façon presque désordonnée. Le rendement du 30 ans a monté de 16 points de base (pbs) à 2,46%, celui du 10 ans de 13 pbs, celui du 5 ans de 20 pbs et celui du 2 ans de 11 points de base. Sur l’eurodollar décembre, on a fait un bond de 9 pbs. Les actions ont chuté sans appel, le S&P a perdu plus de 1,4%.

Les marchés mondiaux ont été à l’unisson, ceux qui étaient en gain ont reperdu leur avance, les autres ont chuté.

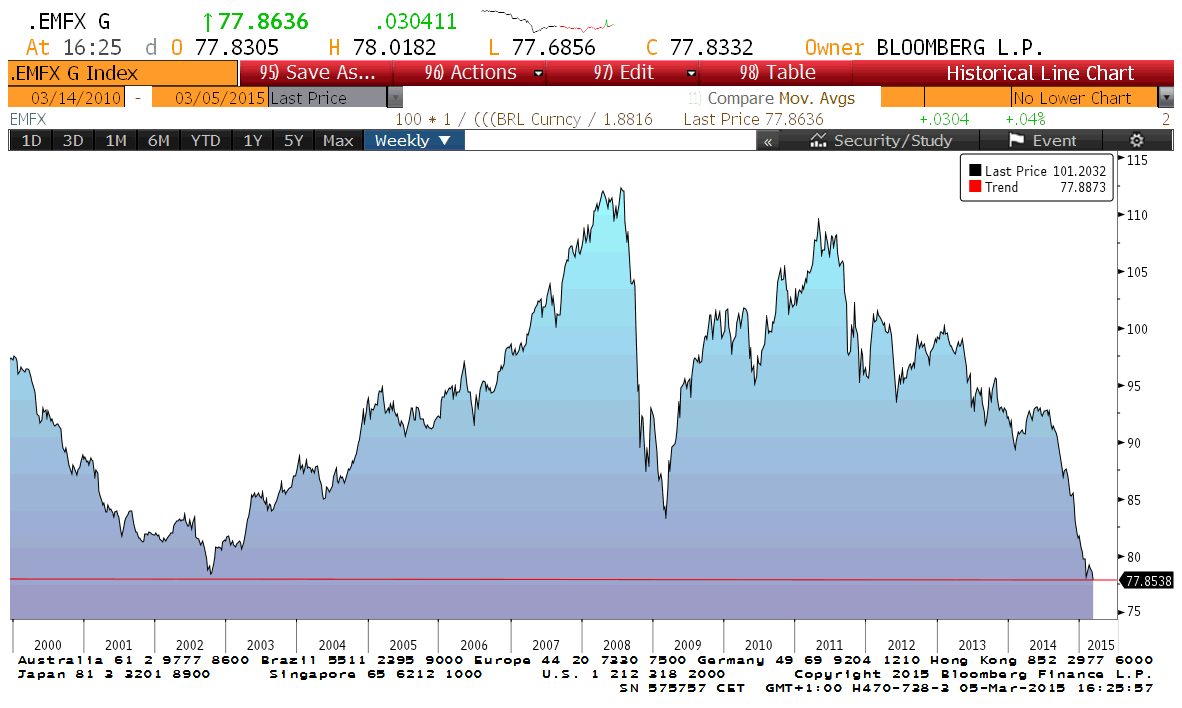

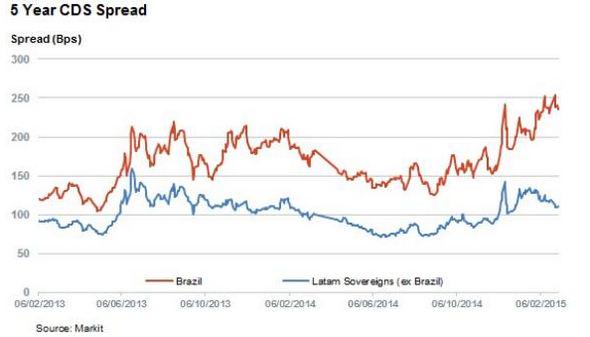

Ce qui frappe, c’est la déstabilisation des marchés émergents. D’abord, leurs taux d’intérêt ont fortement monté, ensuite leurs devises ont chuté, enfin leurs marchés d’actions ont piqué du nez. Le tout avec des dégâts considérables. On a vu des hausses de taux de 25 pbs en Afrique du Sud, de 20 pbs en Colombie, 18 pbs en Turquie, 15 pbs au Brésil, 25 en Hongrie, etc. Les devises ont été lourdement éprouvées, portant les déchets de la semaine à plus de 7% pour le Brésil, 5 % pour la Turquie par exemple.

Envolée du $ et déroute des devises émergentes !

Le dollar a fait un grand bond en avant, le Dollar Index a pulvérisé son précédent sommet et retrouve au niveau de 2003 à 97,615. Les matières premières ont perdu en moyenne 2,2% avec des baisses de 6% dans certains cas.

Qu’est-ce que cela veut dire?

Trois choses au moins. La première est que la perspective d’une normalisation monétaire, financière et économique, n’enchante guère les marchés, c’est le moins que l’on puisse dire. La seconde est que tout est corrélé, on souffre plus ou moins, mais la souffrance est générale, à la fois sur toutes les classes d’actifs, sur toutes les zones géographiques et sur tous les secteurs d’activité. Tout trinque. Tous n’en mouraient pas, mais tous étaient touchés. Ceci est conforme à notre hypothèse de travail, à savoir que la diversification n’existe pas, ou n’existe plus, parce que tous les actifs financiers du monde ont le même sous-jacent, à savoir la politique monétaire américaine. Nous l’avons maintes fois expliqué.

Ce qui frappe, c’est la contagion, malgré les situations particulières. La BCE, la BOJ, la PBOC sont en phase de découplage, d’assouplissement de leur politique monétaire et, pourtant, ce qui se passe aux Etats-Unis les affecte. Ainsi, les taux sur les Bunds ont monté de 7 pbs à 0,39%, ce n’est pas rien. Ceci confirme également notre hypothèse que ceux qui espèrent un découplage, une autonomie des marchés concernés, feraient bien de se méfier. L’histoire indique que bien peu de marchés parviennent à résister aux contagions américaines, surtout, surtout à la baisse. Les corrélations sont plus fortes à la baisse qu’à la hausse.

Les émergents sont dans la seringue, coincés par la hausse du dollar, le renchérissement des taux et la réduction de la liquidité. Leur situation, déjà critique, peut basculer car ils sont dans un cercle vicieux ingérable. La chute du change entretient une menace inflationniste, paralyse la régulation, leurs économies s’asphyxient. Les responsables ne parviennent pas à faire jouer les stabilisateurs habituels. Tout ceci dans un environnement de guerre monétaire qui ne dit pas son nom. Par ailleurs, certains ont des dettes publiques et corporate en dollars insoutenables qui renchérissent. La difficulté à honorer les obligations en dollars devient colossale. La seule solution devient le deleveraging, la réduction des dettes, la diminution de la taille de bilans des institutions financières, ce qui pèse sur la liquidité globale. Cette baisse de liquidité peut se transmettre en chaîne.

Emerging Markets Currencies Index falls to historical lows

Pour l’instant, on peut dire, malgré l’accident américain de vendredi et le retournement européen, qu’une grande partie du monde est encore en risk-on: une autre partie du monde, elle, est déjà en risk-off, et ce n’est pas une partie marginale, elle pèse financièrement.

On peut aussi dire que la contagion et ses effets sont amortis et retardés car trois grandes Banques Centrales sont en mode assouplissement. Cela limite les transmissions mécaniques, mais pas forcément les transmissions psychologiques. Ce qui est encourageant, c’est que les spreads de risque sur les différentes catégories d’actifs sont restés sages, il y a de la compression et de la décompression, mais rien de bien net.

A ce stade, nous sommes en présence d’une alerte, il y en a déjà eu, mais celle-ci est dangereuse car on se rapproche des échéances ; la Fed peut retarder, tergiverser, « argutier », elle peut difficilement se déjuger. Déjà quelques gouverneurs ont tenté de désamorcer les chiffres de l’emploi en repoussant la limite du chômage, dit normal, à 5%. Ils font valoir qu’à ce jour, alors que l’on est à 5,5%, il n’y a pas de tension inflationniste, ce qui, selon eux, suggère que l’on peut aller plus bas sans risque.

Les vrais risques ne nous paraissent pas se situer sur l’évolution des taux. A notre avis, ils sont du côté des changes. Le système est soumis à rude épreuve et il est assis sur au moins deux grosses bombes. La première est celle du Yen, monnaie de carry pour des montant astronomiques inconnus, il ne faudrait pas qu’il commence à monter. La seconde est celle du Yuan chinois. La compétitivité chinoise est malmenée, les capitaux fuient par dizaines, voire centaines de milliards, le Peg est le maillon faible évident de la chaîne mondiale.

BRUNO BERTEZ Le Dimanche 8 Mars 2015

illustrations et mise en page by THE WOLF

EN BANDE SON :

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS….SOUTENEZ CE BLOG FAITES UN DON

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS….SOUTENEZ CE BLOG FAITES UN DON

En savoir plus sur Le blog A Lupus un regard hagard sur Lécocomics et ses finances

Abonnez-vous pour recevoir les derniers articles par e-mail.

Je ne comprend pas comment on peut cautionner à la baisse les chiffres du chômage américain alors que la pauvreté augmente : selon les données du ministère (27 janv 2014) américain de l’Agriculture (USDA), un Américain sur cinq a bénéficié du programme de tickets alimentaires et

le travail à temps partiel (selon la définition américaine, c’est-à-dire avec un horaire de moins de 34 heures hebdomadaires) représente déjà presque 20% des emplois, et en valeur absolue, il a quasiment triplé depuis les années 1970.

J’aimeJ’aime

Ce n’est pas tellement le chômage qui baisse, c’est, semble-t-il, que de plus en plus d’Américains en âge de travailler sortent volontairement de la recherche d’emploi car les rémunérations sont très basses et décourageantes.

On assiste à des regroupements familiaux de plus en plus fréquents (adultes retournant vivre chez leurs parents par exemple) ce qui permet à certaines personnes de ne pas être directement sous la contrainte de trouver un emploi mal rémunéré.

J’aimeJ’aime

Il y a aussi le fait que beaucoup d’emplois créés sont des temps partiels ou des emplois nettement moins rémunérés. Il peut y avoir un appauvrissement tout en ayant plus d’emplois.

J’aimeJ’aime