Alerte Rouge du Samedi 13 Juin 2015: Danger, l’appétit pour le risque diminue/ Le mécanisme de votre spoliation en cas de chute de la bourse !

Danger, l’appétit pour le risque diminue. Et cela nous inquiète. Nous avons hésité avant de choisir de ne pas écrire « nous terrorise ».

Le temps boursier passe à l’orage. On peut passer au travers ; on peut croire que l’on passe au travers si une « solution » intervient pour la Grèce.

Avant de livrer notre commentaire, voyons la nouvelle qui le justifie et qui alimente notre inquiétude.

Les investisseurs mondiaux ont retiré 9,3 milliards des marchés d’actions des pays émergents la semaine dernière. C’est le plus gros retrait depuis la crise de 2008. L’Asie a été particulièrement touchée avec des retraits de 7,9 milliards. C’est un record depuis 15 ans.

Les marchés émergents sont le maillon faible du système en cas chute de l’appétit pour le risque, en cas réduction de la liquidité, en cas de hausse non anticipée des taux d’intérêt. Ils ont bénéficié pendant des années des sorties/déversements de capitaux des pays développés avides de performance et avec la perspective de la fin des politiques non conventionnelles américaines, ils souffrent de l’inverse, le retour au bercail.

Par ailleurs, un malheur n’arrive jamais seul, leur conjoncture domestique est dégradée, les régulateurs sont impuissants à soutenir l’activité, le change est au plus bas etc…Tout se conjugue : les taux qui montent, les obligations et le crédit qui chutent, les actions qui glissent et le change qui plonge. Les grandes banques globales comme Deutsche Bank réduisent leur leverage pour consolider leur bilan et user moins de fonds propres.

A propos, et ce n’est pas vraiment une incidente, les changements de direction et de stratégie d’un établissement comme la Deutsche Bank montrent bien qu’une époque se termine et que l’on joue les prolongations. C’est la fin d’une époque, et les transitions sont toujours très risquées. Nous vous conseillons de suivre de près les cours de ces grandes maisons comme la DB, ils peuvent être annonciateurs.

Les pertes de la Communauté Spéculative mondiale s’accumulent et seules les facilités de la comptabilité permettent de les ignorer. En fait on revit, mais de façon douce et non spectaculaire le « tantrum » de 2013, celui qui avait disloqué les marchés temporairement sur la perspective du « Taper ». On avait alors décidé de retarder, mais retarder n’est pas annuler et on sait qu’un jour il faudra y passer.

Les marges de manœuvre des régulateurs comme Yellen sont de plus en plus faibles ; elle est dans un corner. Pour éviter le risque de dislocation financière, Yellen retarde le plus possible, elle étale, la régularisation mais ce faisant, elle se trouve en retard par rapport aux besoins de modération, elle est comme on dit « behind the curve ». Et tous les professionnels le savent.

Elle a commis l’erreur de vouloir agir par les taux, par « baby steps » et de laisser inchangé le surplus de liquidités, le «liquidity glut », cela pourrait être fatal.

Les politiques monétaires mettent environ deux ans à produire leurs effets – n’en déplaise aux idiots de la BCE qui crient victoire après un mois- et si vous ne prenez pas beaucoup d’avance, vous êtes, un jour, débordée. C’est ce qui risque d’arriver à Yellen et le scénario qui se met en place explique et justifie les craintes que l’on peut avoir sur les marchés. Si vous êtes en retard et que l’inflation passe au-dessus des objectifs, vous êtes obligés, en catastrophe, de monter vite les taux et de réduire les liquidités et c’est le Krach, la révulsion. A force de vouloir jouer au plus fin, la gestion devient impossible. Yellen ne peut gérer correctement car elle est paralysée par la peur, par la menace que constituent les marchés financiers, elle est otage pour le pire.

Nous avouons que nous sommes effrayés par l’évolution de la situation. La question de la compétence des chefs et du bien-fondé de leur politique passe au second plan, ce qui vient au premier plan, c’est que peu à peu, ils perdent le contrôle de la situation. Ils sont, ils risquent d’être dépassés par les mouvements qu’ils ont suscités. Les masses de capitaux sont énormes, les pertes peuvent aussi être énormes et dans le système actuel, tout est transitif, tout est réflexif.

La question de la surévaluation des prix des actifs financiers est quasi tranchée, presque tous les grands ont admis l’idée que les niveaux actuels n’étaient justifiés que par :

- -le niveau des taux des fonds d’Etat.

- -la surabondance des liquidités.

On sait aussi que tant que l’esprit de jeu est présent sur les marchés, tant que l’appétit pour le risque subsiste, alors il est inutile d’attaquer les cours, de vendre ferme ou à découvert. C’est la claque assurée. Mais on sait que si l’appétit pour le jeu et le risque viennent brutalement à disparaître, il ne faudra pas longtemps pour que les cours tentent de rejoindre leurs valeurs normales de long terme.

La première étape de la chute sera à moins 20%, et ce sera rapide. Sous une forme ou sous une autre, c’est ce que l’on comprend à la lecture des notes des brokers ou des Banques d’Investissement.

Le mécanisme de votre spoliation en cas de chute de la bourse.

Ceci constitue la suite de notre article intitulé « Danger, l’appétit pour le risque diminue ».

Nous la fournissons car nous nous sommes aperçu que certains lecteurs ne comprenaient pas la gravité d’une chute des marchés d’assets financiers.

Les banques, en particulier européennes sont en levier, ce qui veut dire qu’elles ont beaucoup de dettes en regard de leurs capitaux propres. Elles sont mal financées, avec une insuffisance à la fois de capitaux permanents, de dépôts stables et un recours au marché de gros du refinancement entre banques et établissements financiers.

La partie la plus volatile de leur financement, ce n’est pas le capital propre, bien sûr, il est acquis et immobilisé; ce ne sont pas les dépôts car le public ne comprend pas la chose bancaire et il est le dernier informé des difficultés d’un établissement. On lui ment au nom de l’intérêt public. Non la partie la plus instable, la moins assurée, c’est celle qui correspond au refinancement de gros, le financement par les professionnels surinformés de la finance et de la monnaie. C’est par la ruée, le « run » sur le refinancement de gros, c’est par le refus des prêteurs de renouveler leurs prêts que les banques tombent. On l’a vu dans le cas de Lehman et autres.

Quand une banque prête, emploie ses capitaux, elle fait ce que l’on appelle de la transformation. Elle transforme des ressources courtes, peu risquées en investissements longs, risqués. Une banque est en situation de « mismatch », c’est dire en porte à faux, en déséquilibre entre ses ressources et ses emplois. Entre son actif du bilan et son passif du bilan. Elle parie sur la stabilité de ses ressources courtes et sur la profitabilité et liquidité de ses emplois longs.

C’est le marché financier qui fixe la valeur des investissements des banques. Même si l’actif qu’elles ont acquis n’est pas coté sur un marché. En effet on se sert des critères du marché pour apprécier la valeur des emplois qui sont portés à l’actif du bilan de la banque. Le marché financier est la référence, même si la tendance est à tricher, et à évaluer selon sa fantaisie. Par ailleurs les banques ont des emplois côtés, des titres en portefeuille, des fonds d’état etc. Ces titres sont cotés directement et on voit leur valeur, on sait si ils sont liquides ou pas et si leur valeur de réalisation/mobilisation est suffisante ou pas.

En cas de chute des marchés, chute par exemple supérieure à 15%, les banques enregistrent de lourdes pertes et leurs concurrents, leurs prêteurs le savent, et la rumeur circule très vite. Tout se sait en quelques minutes d’abord et se répand en quelques heures. On a vite fait les comptes et on sait qui a perdu quoi. Il y a des modèles pour cela. Donc la rumeur se propage et la banque d’une part enregistre des pertes qui amputent ses capitaux propres et d’autre part subit des « runs », des non -renouvellements de prêts. Cela la laisse exsangue et soit non liquide, soit non solvable.

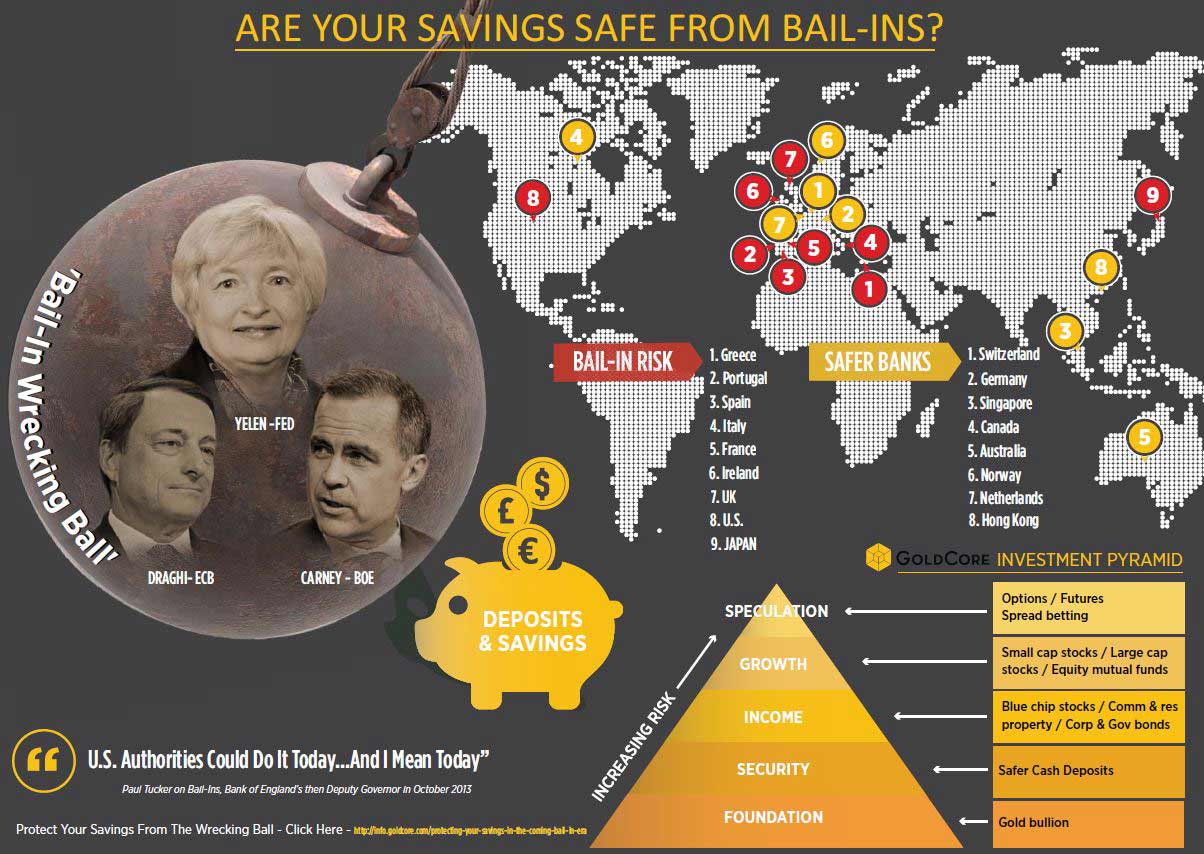

Et c’est là où les lois scélérates qui sont en train d’être passée, entrent en jeu; ce sont les déposants, les créanciers non assurés, les créanciers non protégés, c’est à dire vous, vous tous, qui êtes sollicités. On bloque vos avoirs, on vous empêche de retirer votre argent et on met en place les procédures dites de bail-in. Le bail-in, c’est cela: la transformation du déposant en capitaliste responsable des pertes des banques alors que lui n’a jamais joui de rien, ni des bénéfices, ni des bonus. Bien sûr on peut espérer que la BCE sauvera les banques, mais c’est un espoir non fondé car les Pays du Nord exigeront comme dans le cas de Chypre que ce soit chaque pays qui paie et non la Communauté de l’Eurozone.

En cas de chute des bourses, votre risque d’être sollicité et mis à contribution est colossal; selon l’enchainement suivant: pertes des banques sur l’actif de leur bilan, destruction de leurs capitaux propres, fuite des prêteurs de gros sécurisés par des contrats spéciaux, et mise en cause des créanciers non protégés comme vous et moi.

Voilà en quoi vous êtes concernés par la tenue de la Bourse, même si vous n’avez aucun portefeuille titres. Votre situation ne dépend pas de vous, mais vous êtes responsable sur vos biens.

C’est la raison pour laquelle je soutiens que ces nouvelles lois impliquent un renversement des relations entre les banques et les clients. Vous devez être informés, vous devez pouvoir apprécier le risque auquel vous êtes soumis. Vous avez un droit de regard et ce droit vous devez l’exercer.

La France sommée de prendre des mesures scélérates pour sauver les banques

La France vient d’être sommée par la Commission de prendre des mesures scélérates pour sauver les banques en cas de difficultés.

La Commission a donné deux mois à plusieurs pays européens dont la France pour prendre les législations scélérates dites de bail-in. Le bail-in c’est le dispositif qui permet de sauver les banques en faisant payer ses créanciers dont les déposants.

Il s’agit selon ces dispositions scandaleuses de protéger les contribuables ! L’ennui est que les contribuables et les déposants représentent une seule et même population puisque tout le monde est bancarisé. En fait il ne s’agit de protéger personne sauf l’Etat et la classe politique.

La conséquence juste et équitable de ces dispositions est que chacun doit être à même d’apprécier personnellement la solidité de sa banque et avoir le choix de son établissement.

Si vous êtes le créancier de votre banque, alors elle est votre débitrice et elle doit vous rendre des comptes. Des comptes clairs et lisibles pour que vous puissiez apprécier sa solidité.

Nous vous invitons à demander à l’établissement à qui vous prêtez votre argent qu’il veuille bien faire la preuve de sa bonne gestion et de sa solvabilité. Profitez-en pour demander si le système des bonus en vigueur ne conduit pas à prendre trop de risques. Si vous êtes responsable de sa mauvaise gestion et de ses erreurs, vous avez en contrepartie des droits.

Nous reviendrons sur cette question.

Voici la dépêche d’agence :

« The European Commission on Thursday gave France, Italy and nine other EU countries two months to adopt new EU rules on propping up failed banks or face legal action.

The rules, known as the bank recovery and resolution directive (BRRD), seek to shield taxpayers from having to bail out troubled lenders, forcing creditors and shareholders to contribute to the rescue in a process known as « bail-in ».

The Commission drafted the rules in response to the financial crisis which started in 2008, giving the 28 countries in the European Union until the end of last year to apply them.

It said Bulgaria, the Czech Republic, France, Italy, Lithuania, Luxembourg, the Netherlands, Malta, Poland, Romania and Sweden had yet to fall in line.

« If they don’t comply within two months, the Commission may decide to refer them to the EU Court of Justice, » the EU executive said in a statement, referring to Europe’s highest court based in Luxembourg. »

BRUNO BERTEZ Le 13 Juin 2015

illustrations et mise en page by THE WOLF

EN BANDE SON :

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS….SOUTENEZ CE BLOG FAITES UN DON

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS….SOUTENEZ CE BLOG FAITES UN DON

En savoir plus sur Le blog A Lupus un regard hagard sur Lécocomics et ses finances

Abonnez-vous pour recevoir les derniers articles par e-mail.

Catégories :Alerte Rouge, Art de la guerre monétaire et économique, Cela se passe près de chez vous, Commentaire de Marché, Crony Capitalism, Cycle Economique et Financier, Douce France, Droit, propriété, propriété intellectuelle, Indicateur des Marchés, l'hérésie keynésienne, Le retour de Dickens et Zola, Les Incontournables, Les Tribulations de la Kleptocratie, Les Vices du Capitalisme, Marché Obligataire, Marchés Financiers et Boursiers Actions, Mister Market and Doctor Conjoncture, Mon Banquier est Central, Normes Comptables et Règles Prudentielles, Propagande et Manipulation, Répression Financière

http://precocite.blogspot.fr/2015/06/ue-greceon-dit-quil-ditil-dit-quon-dita.html

ALERTE ROUGE ALERTE ROUGE ELLE NE THESAURISE PAS….ELLE TERRORISE…….https://leblogalupus.com/ UE-GRECE…..ON DIT QU’IL DIT….IL DIT QU’ON DIT……A MENTEUR,MENTEUR ET DEMI

Ce matin,veillée d’armes

Une quinzaine de tous les dangers

Méditer sur l’ article de Bruno et du Wolf

Avec les vôtres en pensant

C’est comme la vie

On nous la donne et on nous la reprend

Mais l’instinct de conservation fait qu’on se bat jusqu’à son dernier souffle

J’espère qu’au nom de vos enfants vous serez inspirés

Bon dimanche à tous

J’aimeJ’aime

Très belle conclusion. Il me semble important que les gens comprennent le jeux qui est en train de se jouer. Cette article me semble être la continuité de ma précédente intervention. Le temps court, le temps long qui implique les biens court et les biens long. Les particuliers ne doivent pas confondre biens et actif financier tout comme valorisation courte et valorisation longue et c’est la toute l’illusion actuel se concentre; a savoir faire croire que les choses se valent.

J’aimeJ’aime

pour moi qui a été attiré avec le plus grand bonheur sur la bourse en i999 l’année clef ou ils avaient élevé malgré les avertissements (remarquez quand ce sont les pigeons qui vont payer pourquoi s’en priver) la plus dangereuse et criminelle des spéculations a hauteur d’institution par une banque que certainement vous connaissez : « la caisse d’épargne » devenue supposée , c’était initialement un P.E.L de presque 10 années qu’ils m’avaient encouragé a résilier et pas un cas isolé , la suite déjà vous la connaissez ! de manière que vous trouverez peut etre simpliste voila mon regard sur la bourse : une véritable mine d’or pour certains un véritable attrape couillons pour beaucoup d’autres ! de temps en temps de gros investisseurs naturellement pleins aux as mais toujours aussi assoiffés sur les marchés financiers font monter les enchères ! ces poissons pilotes entrainent dans leur sillage une multitude de petits poissons dont certains ultérieurement seront bon pour la friture ! ils sont puissamment aidés par certaines banques dont celle qui vous est citée qui s’en était fait la grande spécificité : il y a encore une quinzaine de jours a l’agence dans une de leur racoleuse rigolote et conne publicité on pouvait y voir « avec la bourse recherchez les bonnes opportunités » le tout illustré par un type avec une épuisette partant en courant a la chasse aux papillons ! mais devant le krach avéré nul ne sait ou il va nous faire plonger par décence elle a été retirée ! donc ces gros investisseurs jugeant pour le moment qu’ils sont suffisamment désaltérés sans crier gare désertent le marché , faisant de meme les petits investisseurs sentant le vent tourner a leur tour quittent le marché et ils auront fait une bonne journée ! mais gare a ceux qui seront rester planter comme un poirier par exemple par le biais d’un « placement » nuances 3d « boosté » par dynamique + concocté sur 8 années et abusés par leur banquier : en étant vivement conseillés a ne pas le retirer pour ultérieurement encore plus en ramasser… mais pris dans l’engrenage c’est le massacre imparable ! a votre avis je ne doit pas etre très loin de la vérité ? pour vous donner une idée a ce jour car pour symboliquement ne pas accepter et reculer l’évidente réalité , c’est a vue de nez et ça peut encore changer pas forcément du bon coté : + de 2 mois de gratin a gratter pour gratos , entre ce qu’ils m’ont volé au passage dilapidé sur les marchés le P.E.L. retiré des pieds , impot payé sur le revenu disparu , etc c’est ce qui s’appelle boire le calice jusqu’à la lie ! a j’allais oublier a la bonne heure les droits de me faire piller a payer sont déjà comptés !

J’aimeJ’aime