NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

Eh oui, la Chine est aussi un pays capitaliste…

Révélation de l’identité du mystérieux acheteur belge des bons du Trésor US…

Par Tyler Durden – Le 18 mai 2015 – Source zerohedge/ Le Saker Francophone

Par Tyler Durden – Le 18 mai 2015 – Source zerohedge/ Le Saker Francophone

Il y a un peu plus d’un an, nous découvrions quelque chose d’absolument insoupçonnable : en quelques mois, la minuscule Belgique devenait le troisième plus grand détenteur de bons du Trésor US au monde.

Bien sûr, l’achat ne fut pas le fait de la Belgique elle-même, mais bien de quelqu’un utilisant les services d’une institution localisée sur son territoire, Euroclear. C’est ce que nous disions en avril dernier.

Il est absolument clair que ce n’est pas la Belgique qui a acheté les bons. Ce qu’il reste à découvrir, c’est l’identité du mystérieux acheteur ayant utilisé la Belgique comme façade. Car en vérité cet acheteur, qui semble ne pas être la Chine, vient juste d’acquérir à nouveau des bons du Trésor US, pour un montant massif de $31 Mds, amenant le total des possessions belges à un record de 341,2 milliards de dollars, pour bien marquer le coup. Quel que soit le nom du commanditaire responsable de cette frénésie d’achat sous le couvert d’Euroclear – devenant ainsi le troisième plus grand détenteur de dettes US au monde –, il dépasse de loin les fonds d’investissements internationaux, les fameux centres bancaires caribéens, ceux-ci pesant quant même $300 Mds en Bons US (chiffres de mars dernier).

En bref : quelqu’un, à l’identité indéfinie, utilisant la Belgique comme façade, et probablement les services d’Euroclear (bien que non confirmé), a augmenté sa part de $141 Mds en bons du Trésor US depuis décembre, précisément le mois où Bernanke a annoncé le début de la fin du QE [planche à billets,NdT], amenant un niveau jamais atteint par la Belgique de $341 Mds.

Et tandis qu’une rumeur se propageait selon laquelle ce mystérieux acheteur utilisant les facilités offertes par la Belgique n’était autre que la Chine, une nation qui avait déjà opéré de la même manière en utilisant des numéros de comptes en Grande-Bretagne afin de masquer ces achats, aucune preuve ne fut apportée.

Des analyses plus poussées ajoutaient à la confusion, en précisant que tandis que la Belgique augmentait ses réserves de bons du Trésor US, la Chine continentale annonçait une chute de ses avoirs en dettes US. Ce qui officiellement propulsa dès février le Japon devant la Chine, au titre de plus grand créditeur étranger des USA.

Et puis, ce vendredi, nous sommes parvenus à défaire l’écheveau, et à dégager une preuve indirecte – grâce à des éléments de données du Treasury International Capital (TIC) System – que la Belgique à l’œuvre n’était en fait que la Chine, avançant masquée.

Tout d’abord, après avoir baissé durant six mois consécutifs, les avoirs chinois accusèrent une nette remontée en mars dernier, regagnant $37 Mds, pour atteindre les $1 261 Mds. Par là même, la Chine retrouvait sa place de premier créditeur des USA.

Plus curieux encore, les valeurs en bons du Trésor US détenus par la Belgique, après avoir tourné autour de $300 Mds durant une année,subirent une chute vertigineuse, en perdant $93 Mds durant le mois de mars, ce qui équivaut à 27% de ses avoirs.

Mais le pot aux roses apparaît au grand jour quand on superpose les avoirs mensuels chinois et belges. On obtient un tableau qui, en soi, aurait pu nous laisser indifférents…

…si sa courbe n’épousait pas celle des réserves cumulées mensuelles et officielles de la Chine et de la Belgique [chiffres du Forex, marché des devises, NdT]. On comprend alors aisément que la Belgique n’a été, dans toute cette histoire d’achat et de revente de bons du Trésor, que le paravent anonymechinois… et comme on l’a vu récemment, vendeur.

Alors que nous commentions précédemment les fuites dramatiques de capitaux hors de Chine ces derniers mois, phénomène qui explique par ailleurs pourquoi la Chine tente désespérément de dévaluer sa devise [pour des raisons de compétitivité, NdT] sans oser la réaliser de peur d’intensifier l’hémorragie de capitaux, la combinaison des avoirs belges et chinois révèle à quel point la liquidation de la dette chinoise libellée en dollars US est un casse-tête pour la Chine.

Comme le présente ce dernier tableau, en mars, la chute des avoirs officiels de la Chine et des avoirs anonymes belges fut la plus importante depuis longtemps!

Aussi, à la lumière de ces données, nous pouvons désormais affirmer avec une quasi-certitude que:

1. la Belgique n’est, ou plutôt n’a été, que la façade de la Chine, par le truchement de diverses institutions (SAFE – l’administration chinoise du change, CIC – institution chinoise d’investissement ou le PBOC – Banque populaire de Chine)

2. les avoirs belges, après avoir culminé à $380 Mds il y a un an, sont retombés à $252 Mds, quand la Chine décida de limiter la masse de ses avoirs chez Euroclear. Et lorsque ce volume sera revenu à son niveau historique autour de $170-$180 Mds, la Belgique sera redevenue la Belgique, la vraie que nous connaissons tous.

3. les réserves étrangères chinoises ont dégringolé – ce qui s’est traduit par une baisse trimestrielle vertigineuse des avoirs chinois, qui passèrent de $72 Mds, $113 Mds pour le trimestre entier.

Mais pourquoi cacher ses avoirs détenus à l’étranger ? Quand la Chine décide de liquider pour près de $100 Mds via ses comptes de transfert, les USA ne se sont pas sentis obligés de punir la Chine. Après tout, il n’y a aucune confirmation officielle que la Belgique est en fait la Chine, et il n’y en aura probablement pas, il ne s’agissait que de comptes tampons pour permettre à la Chine de se constituer un patrimoine à l’étranger, puis de le liquider rapidement.

Une meilleure question à se poser porte sur l’usage qui sera fait de ces dizaines de milliards de dollars ainsi liquidés : car ce qui était au départ investi sous la forme de bons du Trésor, est aujourd’hui – qui sait? – de l’immobilier à San Francisco, Beverly Hills, ou New York City (avec quelques milliards en réserve pour du mobilier : voitures, tableaux de maîtres, joaillerie,etc.).

Finalement, la dernière chose que la Chine voudrait que le monde découvre, c’est la véracité de ses déclarations de flux de sortie de capitaux, la fuite des capitaux est le dernier verrou empêchant le politburo ou la PBOC [Banque centrale chinoise] de baisser de façon plus agressive les taux directeurs bancaires et/ou de s’engager dans une politique d’injection de capitaux plus marquée qu’elle ne le fait maintenant. Car s’il devait arriver que le graphe des avoirs chinois montré ci-dessus, anticipait la courbe du taux de change du renminbi [devise chinoise, NdT], alors très vite l’indice VIX[indice de volatilité, NdT] clôturant à 12 en fin de journée apparaîtrait à tous comme une Belle Époque aujourd’hui révolue.

Traduit par Geoffrey, relu par jj pour le Saker Francophone

http://lesakerfrancophone.net/eh-oui-la-chine-est-aussi-un-pays-capitaliste/

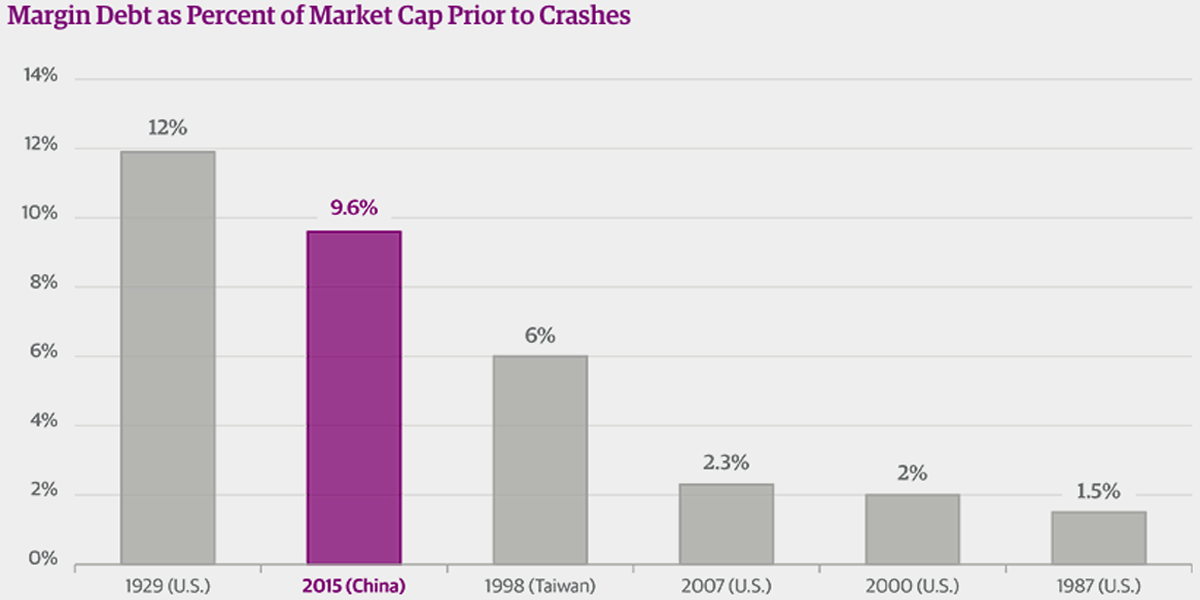

Trois raisons qui expliquent la chute des marchés chinois

31.07.2015 – FINANCE ET INVESTISSEMENT

La chute de cette semaine est vraisemblablement la suite de celle enregistrée au début de l’été alors que les marchés chinois avaient perdu 3,2 billions de dollars en valeur en trois semaines. Selon Peter Spence, correspondant économique pour le Telegraph, trois raisons expliquent cette reprise de la descente des marchés.L’économie a déraillé: au début de la semaine, des statistiques économiques décevantes ont été publiées en Chine. Par exemple, les profits industriels ont perdu 0,3 % en juin, en comparaison avec une hausse de 0,6 % en mai et un bond de 2,6 % en avril.De plus, les profits industriels, évalués à travers un sondage sur le secteur manufacturier chinois, sont actuellement à leur plus bas niveau en 15 mois. Selon le vice-ministre des finances chinois, Zhu Guangyao, la Chine serait en train de passer « d’une croissance très élevée à une croissance relativement élevée », selon une entrevue qu’il a livrée au Telegraph.

Le gouvernement ne continuera pas à supporter le marché: après la première baisse enregistrée au début de l’été, Pékin a décidé de soutenir les marchés boursiers. Les premiers appels à l’épargne ont été suspendus, les compagnies publiques ont promis d’investir dans le marché et plus de 1400 entreprises ont eu la permission de suspendre les transactions sur leur titre.Or, le gouvernement chinois serait en train de ralentir son programme d’achat de titres afin de voir si le marché est assez solide pour tenir sans aide publique, comme l’écrit Peter Spence: « Mais si Pékin tente de tester la stabilité du vélo sans ses petites roues d’entraînement, ce dernier vient de tomber carrément par terre.»

Le gouvernement n’est peut-être plus capable de supporter le marché: « Nous croyons que le gouvernement aura de la difficulté à soutenir le marché plus longtemps que quelques mois, à moins qu’il soit préparé à abandonner certains de ses objectifs, comme la crédibilité du renminbi», soutient David Cui, de Bank of America Merrill Lynch en entrevue au Telegraph.Le Fonds monétaire international (FMI) ferait aussi des pressions sur la Chine pour qu’elle réduise son intervention. Le FMI estime qu’un support à court terme est approprié pour empêcher des problèmes majeurs, mais que les prix doivent se stabiliser par eux-mêmes.http://www.bloombergview.com/quicktake/china-yuan-controls

http://davidstockmanscontracorner.com/chinas-market-intervention-folly/

Ce qui se cache vraiment derrière le nouveau krach de la bourse chinoise

Après avoir connu une série de hauts et de bas inquiétants ces dernières semaines, l’économie chinoise semble toujours très volatile. Lundi 27 juillet, la bourse de Shanghai a chuté de 5,48 % en deuxième partie de séance. Il s’agit de la baisse la plus importante de cet indice au cours de ces 8 dernières années.

Chute pékinoise

Lundi 27 juillet, la bourse de Shanghai a chuté de 5,48 % en deuxième partie de séance. Crédit Reuters

Dans notre article publié sur Atlantico le 11 juillet 2015, nous avions évoqué pourquoi le Parti Communiste Chinois (PCC), après avoir ouvert son marché boursier aux investisseurs étrangers présents à Hong Kong avait opéré fin 2014 un premier tournant, celui d’encourager une formidable bulle boursière en Chine.

Il s’agissait alors essentiellement pour lui de gonfler la capitalisation boursière de Shanghai pour la rendre comparable à celle de Wall Street et se constituer ainsi un atout supplémentaire à l’approche des négociations majeures qui sont programmées en octobre 2015 au sein du FMI :

· La Redéfinition du DTS,

· La Question de la monnaie du monde (sera-ce encore le dollar ou bien sera-ce désormais le DTS rénové ?),

· L’Augmentation de Capital du FMI,

· La Nouvelle Répartition des parts et des droits de vote entre pays-membres).

8 juillet 2015, troisième tournant brutal : le PCC cette fois prit peur du krach boursier incontrôlé qui s’était amorcé et prit abruptement des mesures exactement à l’opposé de celles prises début juin : les personnes et les institutions se voient désormais interdites de prendre ou de maintenir des positions à la baisse du cours des actions chinoises ; les entreprises cotées sont sommées par le pouvoir central de défendre leurs cours de bourse ; la banque centrale chinoise déploie un énorme dispositif de financement en direction des officines qui financent les acteurs qui prennent des positions spéculatives haussières sur les actions chinoises ; les personnes soupçonnées d’avoir joué la baisse après le 8 juillet sont menacées de lourdes sanctions….Suite à tout cela, l’indice Shanghai Composite se reprend et remonte de 3.500 le 9 juillet à 4.100 le vendredi 24 juillet. Le PCC semblait avoir repris le contrôle de l’évolution de la bourse chinoise.

Lundi 27 juillet, l’indice Shanghai reperd brutalement en une seule séance tout ce qu’il avait regagné entre le 9 et le 24 juillet (-8,5% et retour de l’indice à 3.700).

Quels sont donc les facteurs qui ont présidé à un mouvement aussi violent ?

Lundi 27 juillet, ce furent essentiellement trois nouvelles qui selon nous ont été prises en compte par les investisseurs pour les amener à sortir du marché boursier chinois : la poursuite inexorable de la baisse des matières premières, le recul de la statistique de profits des entreprises chinoises, le message Bloomberg qui indiquait de fortes pressions du FMI sur Pékin pour qu’il abandonne rapidement ses mesures de soutien boursier que le FMI juge trop extrêmes et trop exceptionnelles.

1) La poursuite inexorable de la baisse du prix des matières premières (pétrole, cuivre, fer, charbon, blé, maïs….).

Cette implosion est beaucoup plus grave que celle intervenue de façon très éphémère début 2009. Après avoir atteint un sommet mars 2011, tous les indices généraux de matières premières se sont inscrits depuis lors dans un grand mouvement de baisse qui s’est brusquement accentué entre juillet 2014 et janvier 2015. Après un timide rebond entre janvier et mai 2015, ces indices sont repartis à la baisse et inscrivent désormais de nouveaux points bas.

Des indices de matières premières aussi mal orientés sont le signe le plus absolu que la demande mondiale, le PIB mondial, croît désormais à un rythme très faible, peut-être seulement 2% l’an.

Cela a deux conséquences aux yeux des investisseurs. D’abord, la croissance du PIB de la Chine qui est affichée à 7% par le PCC n’est à l’évidence pas compatible avec une croissance mondiale qui semble s’inscrire à seulement 2%. La crédibilité de ce chiffrage à 7% s’en trouve fortement atteinte.

Ensuite et surtout, si la demande mondiale est aussi anémique, la capacité de rebond de l’économie chinoise (qui reste très axée sur les exportations) s’en trouve nécessairement très limitée.

Tout cela est bien entendu très défavorable aux marchés boursiers chinois.

2) La statistique officielle sur les profits des sociétés industrielles chinoises qui fut annoncée lundi 27 juillet s’est avérée très décevante : -0,3% de juin 2014 à juin 2015.

Quand l’indice de Shanghai était à son plus haut, le PER (Price Earning Ratio, Rapport Cours/Bénéfice) s’établissait à 68, un niveau exceptionnel et très rarement vu sur les grands marchés boursiers.

Un tel niveau ne pourrait se justifier que par l’anticipation d’une hausse récurrente des profits. Dès lors que cette anticipation est totalement désavouée par les statistiques, il est logique que les investisseurs s’inquiètent et envisagent que l’on revienne à un PER plus habituel à travers une baisse supplémentaire du cours des actions.

3) Enfin et surtout, le message diffusé par Bloomberg le vendredi 24 juillet.

Le FMI aurait déclaré au gouvernement chinois que si les interventions sont en général appropriées pour empêcher un désordre majeur, les prix devraient s’établir par le jeu des forces de marché. Le gouvernement chinois aurait alors assuré au FMI que les mesures devaient être considérées comme temporaires.

Si le gouvernement chinois convient avec le FMI que les lourdes mesures artificielles qu’il a prises pour soutenir (difficilement) son marché boursier ne seront pas reconduites longtemps, il est logique que les investisseurs prennent peur et cherchent à sortir du marché boursier chinois.

Ce message de Bloomberg est par ailleurs très crédible. Le FMI avertit la Chine qu’il la considèrera « en désordre majeur » si elle maintient son dispositif de mesures extrêmes et exceptionnelles. C’est une façon de lui signifier que sa monnaie aura beaucoup de difficultés à être admise en octobre 2015 dans le club des monnaies qui constituent le DTS (droit de tirage spécial) si son dispositif artificiel de soutien boursier est maintenu trop longtemps.

Quand on sait l’importance que Pékin accorde à cet enjeu, il est assez logique que les marchés en déduisent que Pékin s’interdira de maintenir trop longtemps son dispositif de soutien boursier.

Le massage Bloomberg du 24 juillet a donc constitué un facteur supplémentaire pour que les investisseurs présents sur le marché boursier chinois cherchent à s’en retirer.

Au-delà des trois évènements mentionnés ci-dessus, il faut identifier un facteur plus général : les trois tournants brutaux successifs, que nous avons évoqués, du gouvernement chinois à l’égard de l’évolution de son marché boursier ont nui gravement et durablement à la confiance des investisseurs, chinois ou étrangers, à l’égard du marché boursier chinois et de son autorité de tutelle, le Parti Communiste Chinois.

Le comportement arbitraire du Parti Communiste Chinois à l’égard des investisseurs boursiers a fini par les indisposer et par créer un véritable chaos boursier à Shanghai.

http://www.atlantico.fr/decryptage/qui-se-cache-vraiment-derriere-nouveau-krach-bourse-chinoise-antoine-brunet-2256456.html#8tmpiBle8GqgmCsk.99

Réserves d’or, PIB : la Chine joue au poker menteur (Ph. Herlin)

31 juillet 2015

« La semaine dernière, lorsque la banque centrale chinoise a annoncé détenir 1.658 tonnes d’or, toute la presse économique fit les gros titres sur cette nouvelle en marquant sa stupéfaction devant une progression si importante depuis 2009, date du dernier chiffre officiel connu, soit 1.054 tonnes. +57% en six ans, fallait-il s’étonner. Mais ce chiffre n’a rien d’impressionnant, cela fait un peu moins de 8% de progression par an, comme le chiffre (lui aussi officiel) de la croissance du PIB. Sans prendre de risque, nous faisons le pari que ce chiffre est faux, qu’il demeure largement sous-estimé, et que la presse manquera de superlatifs lorsqu’une prochaine annonce officielle sera plus proche de la réalité.

La Chine extrait 400 tonnes d’or tous les ans et rien ne sort de pays, qui importe dans le même temps un peu moins de mille tonnes par an selon diverses estimations. Même si tout ne finit pas dans les coffres de la Banque centrale, la réalité se situe bien au-dessus des 1.658 tonnes annoncées. En 2009, un groupe de fonctionnaires et d’économistes se réunirent pour discuter des mesures à prendre afin d’augmenter les réserves d’or du pays, en suggérant qu’elles devaient atteindre 6.000 tonnes dans les 3 à 5 années suivantes, voire 10.000 tonnes dans les 8 à 10 ans. Voici l’ordre de grandeur qu’il faut garder à l’esprit.

Mais Pékin ne veut pas abattre cette carte maintenant. Cela ne servirait à rien, toutes les banques centrales à travers le monde font du Quantitative easing, y compris la POBC (People’s Bank of China), et l’inflation ne surgit pas, les gens ont confiance et ne fuient pas devant le papier-monnaie. A quoi bon parler d’or ? Il sera bien temps lorsque la défiance apparaîtra et qu’il faudra établir le yuan sur de solides bases. En attendant, silence.

Le chiffre officiel de la croissance du PIB (7%) est tout aussi faux. Selon une étude de la Banque Natixis, qui se base sur des données réelles comme la consommation d’électricité, le trafic de fret ou les importations, il serait plutôt de l’ordre de 2% seulement. Un sévère ralentissement qui commence à se voir du côté des principales bourses du pays, Shanghai et Shenzhen, qui enregistrent plongeon sur plongeon. Le pouvoir fait comme il peut pour freiner la dégringolade, y compris en suspendant la cotation de plus de la moitié des actions !

Le « communisme de marché » de la Chine ne semble finalement pas très différent de ce que l’on peut voir dans les autres pays industrialisés avec un Etat très interventionniste (niveau élevé des dépenses publiques, planche à billets), des indices manipulés (le taux de chômage US n’est pas moins mensonger que le PIB chinois), des marchés actions au plus haut et un ralentissement économique que l’on cherche à masquer à tout prix. Une situation instable qui mêle bulles et déflation, et porte le risque d’un krach majeur. En attendant il faut, pour la Chine comme les autres pays, savoir distinguer les effets d’annonce d’une réalité plus complexe et pas très reluisante ».

Philippe Herlin, Goldbroker.fr, le 30 juillet 2015

https://www.goldbroker.fr/actualites/reserves-or-pib-chine-poker-menteur-823

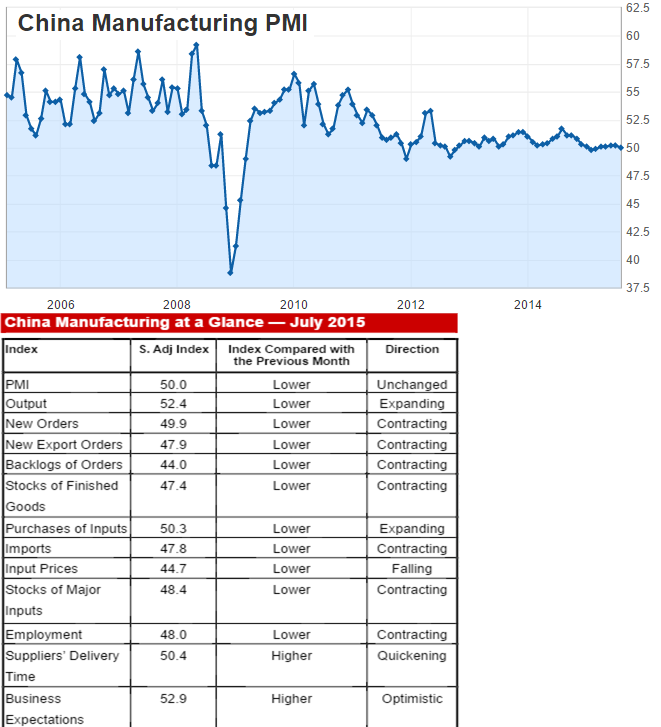

Le PMI officiel chinois qui vient d’être publié est en baisse , au plus bas de 5 mois à 50 contre une anticipation à 50,1 et un mois de juin à 50,2.

Le PMI non manufacturier est en revanche à 53,9 en hausse sur le mois précédent de 53,8.

Les commentaires officiels reconnaissent la faiblesse et l’imputent à la chaleur, à la météo et à la chute des commodities.

Le frémissement observé au second trimestre semble fragile, il n’y a aucun de signe d’amélioration dans le secteur manufacturier.

Le Politburo a déclaré prêter la plus grande attention au ralentissement économique et vouloir contrôler les risques systémiques. « La liquidité devrait être maintenue à un niveau suffisant pour servir l’économie réelle ».

A noter que les chiffres du PMI font ressortir une situation mauvaise pour les TPE et PME ce qui est inquiétant socialement. Les petites entreprises sont en contraction avec un PMI à 46,9.

Pour sauver ses bourses, la Chine impose des restrictions sur des comptes de courtage

ATS le 31/7/15

Les bourses de Shanghai et Shenzhen ont annoncé vendredi qu’elles imposaient des restrictions sur une vingtaine de comptes de courtage, tandis que le régulateur s’attaquait à des programmes informatiques accusés d’alimenter la volatilité – efforts supplémentaires de Pékin pour enrayer le nouveau décrochage des places chinoises

La Commission chinoise de régulation des marchés financiers (CSRC) va enquêter sur les pratiques de courtage de firmes et de particuliers susceptibles d’avoir amplifié «les fortes fluctuations» des bourses, selon un communiqué.

Dans son collimateur figurent notamment des programmes informatiques exécutant automatiquement des ventes sur un panier de titres en fonction de conditions prédéterminées, a précisé l’agence Chine nouvelle.

Parallèlement, les opérateurs des bourses de Shanghai et Shenzhen ont imposé des «limites» à 24 comptes de courtage, soupçonnés d’avoir influencé les prix et perturbé les autres investisseurs, a ajouté la CSRC.

Le régulateur chinois avait déjà dévoilé une vaste enquête contre des ventes à découvert «malveillantes», technique consistant à vendre à l’avance un titre qu’on ne détient pas encore en pariant sur sa baisse future.

Après un plongeon de presque 8,5% de la bourse de Shanghai lundi – rechute spectaculaire après sa dégringolade de 30% en trois semaines à partir de la mi-juin –, la CSRC a également promis d’examiner des mouvements de ventes «concentrés» et suspects.

Ces annonces font contrepoint au vaste arsenal de mesures déployé depuis un mois par Pékin pour tenter d’enrayer la folle et inexorable débâcle des marchés.

Le gouvernement a ainsi interdit aux actionnaires possédant plus de 5% dans une entreprise cotée de vendre leur participation, enjoint les principales maisons de courtage à réaliser des achats massifs et s’est engagé à procurer des liquidités en abondance pour les échanges.

L’organisme public China Securities Finance Corporation (CSFC) va par ailleurs poursuivre ses rachats d’actions sur le marché.

Mais de l’avis des analystes, tout ceci ne devrait pas suffire à rassurer des investisseurs toujours aux abois et la volatilité devrait rester extrêmement forte à court terme sur les bourses chinoises. Beaucoup s’attendent à voir la place shanghaïenne plonger encore plus bas durant l’été.

EN BANDE SON:

En savoir plus sur Le blog A Lupus un regard hagard sur Lécocomics et ses finances

Abonnez-vous pour recevoir les derniers articles par e-mail.

Catégories :Art de la guerre monétaire et économique, Behaviorisme et Finance Comportementale, Changes et Devises, Chinamerica, Commentaire de Marché, FMI, Gold et Métaux Précieux, Indicateur des Marchés, L'Etat dans tous ses états, Le Saker Francophone, Les Vices du Capitalisme, Marchés Financiers et Boursiers Actions, Matières Premières, Mon Banquier est Central, Propagande et Manipulation, Zero Hedge

pour la belgique

il ya peut etre un trade fiscal? faire des déficits fiscaux sur des bonds en baisse (ils étaient obligés de les acheter, ils savient qu’ils allaient perdre de la valeur…)

?

J’aimeJ’aime

tout ceci pourrait, dans un an, se passer à … wall street

J’aimeJ’aime