NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

Les banques centrales détiennent le tiers des obligations échangeables dans le monde !

www.bvoltaire.com septembre 19, 2017 Marc Rousset

De nos jours, jouer les Cassandre n’est pas très difficile ! Il suffit de dire la vérité et avancer des chiffres incontestables, contrairement au « mainstream » des journaux économiques de la pensée unique !

C’est ainsi que le chercheur en finances Philippe Herlin nous apprend, sur le blog de Liliane Held-Khawam du 6 septembre dernier, que, selon Goldman Sachs, sur les 54.000 milliards de dollars d’obligations (souveraines et privées) échangeables dans le monde, les banques centrales en détiennent aujourd’hui 18.000 milliards, soit exactement un tiers. Elles sont passées devant les très risqués « hedge funds » (28 %), dont la seule vocation privée est de « faire », de gagner de l’argent en prenant des risques.

Des banques centrales comme celles du Japon et de la Suisse n’hésitent même plus à acheter directement des actions. Le volume monstrueux des obligations détenues par les banques centrales est la seule raison pour laquelle les taux d’intérêt dans le monde sont artificiellement et ridiculement bas. Nous en sommes au point que si les banques centrales arrêtent d’acheter des obligations, c’est la remontée immédiate des taux d’intérêt avec un krach mondial immédiat à la clé !

Lorsque j’étais étudiant en sciences économiques, on m’avait toujours enseigné qu’à l’actif des banques centrales, il pouvait y avoir de l’or, des devises étrangères, des bons du Trésor et des effets commerciaux à moins de 90 jours, mais rien d’autre ! Et surtout pas des obligations à long terme et encore moins des actions.

Des investissements financiers risqués à long terme à l’actif d’un bilan de banque centrale ne peuvent pas représenter des contreparties sérieuses pour des établissements dont la mission est d’assurer la sécurité, la valeur et la confiance de la monnaie émise par leurs soins. Les banques centrales pouvaient, dans les années 60/70, seulement escompter des effets des banques ou intervenir sur le marché « open market » en achetant ou vendant des effets commerciaux, des bons du Trésor afin de pouvoir alimenter ou, au contraire, restreindre la liquidité des banques et du marché monétaire.

Mais la pensée unique aux abois et sans scrupules est passée par là ! Cela montre à quel point nous vivons avec des innovateurs états-uniens et des imitateurs européens complètement paniqués et déboussolés.

À Chypre, en Grèce les banques sont sous respiration artificielle. Les crises systémiques pointent en Espagne et en Italie, les banques de ces pays ayant à leur actif la bagatelle de 350 milliards de créances douteuses. Lorsqu’on voit toutes les difficultés qu’ont connues l’Espagne, avec Banco Popular de Santander, et l’Italie, avec Monte dei Paschi et des banques vénitiennes sur le point d’être absorbées pour un euro par Intesa Sanpaolo, soit un coût global d’environ 20 milliards d’euros pour le Trésor italien, on imagine les sommes que devrait trouver le gouvernement italien si toutes les banques concernées par les créances douteuses étaient, suite à une crise financière, menacées de faillite immédiate !

Aujourd’hui, les dettes, les déficits budgétaires, les balances commerciales déséquilibrées, les produits dérivés bancaires et le montant des actifs des banques commerciales tout comme ceux des banques centrales dans le monde ont atteint des niveaux extravagants. Les produits dérivés, par exemple, dépassent les 1,2 quadrillion (1.200.000.000.000.000) de dollars en valeur absolue. Lorsque l’on sait que le risque financier réel est d’environ 10 % de ce montant pour les banques, on commence à prendre conscience que nous vivons sur un volcan si l’on met en face leurs ridicules capitaux propres.

Depuis l’an 1500, il a été établi que la durée de vie moyenne des devises papier, c’est quarante ans. Or, cela fait maintenant 46 ans, depuis 1971, que Nixon a imposé la monnaie dollar-papier devenue inconvertible en or.

Les marchés actions ont plus que triplé depuis 2009. Les obligations sont en hausse continue depuis 36 ans et représentent l’une des plus grosses bulles de l’Histoire. Quant à l’immobilier, suite aussi aux ridicules bas taux d’intérêt, la bulle a dépassé son pic de 2006.

Rappelons-nous ces phrases prophétiques de Nietzsche : « Qui n’est pas d’accord ira à la maison des fous. Autrefois tout le monde était fou, disent les derniers hommes et ils clignent de l’œil. »

http://www.bvoltaire.com/banques-centrales-detiennent-tiers-obligations-echangeables-monde/

La BRI reconnaît que nous sommes tombés dans « le piège de la dette »

www.bvoltaire.com septembre 23, 2017

Nous vivons dans un monde économique, financier étrange et fou avec des informations contradictoires. Il y a les Macron qui ne pensent qu’au marché du travail et aux jeunes pousses, les Cassandre pessimistes et réalistes, les médias optimistes et menteurs, mais parfois la vérité sort d’une façon paradoxale et inattendue de la bouche même de l’institution la plus officielle, la plus haut gradée du Système : la BRI, la Banque des règlements internationaux, surnommée la « banque centrale des banques centrales » pour les soixante pays qui en sont membres, créée à Bâle en 1930.

Voici ce que déclare Claudio Borio, le chef du département monétaire et économique de la BRI, dans le dernier rapport trimestriel qui vient d’être publié et présenté le 17/09/2017 :

Le désendettement n’a pas eu lieu : depuis 2008, « les niveaux de la dette mondiale en proportion du PIB ont continué d’augmenter. Le désendettement n’a pas vraiment eu lieu. Là où les niveaux de dette privée ont, dans une certaine mesure au moins, diminué, la dette publique a pris le relais. »

Les taux ridiculement bas ont créé des bulles.

Les auteurs du rapport parlent du trop grand nombre d’« entreprises zombies » (dans le texte) qui survivent avec les taux zéro.

Les banques centrales sont piégées : « Il existe une forme de circularité risquant d’aboutir à un piège de la dette. » Autrement dit, plus possible de remonter les taux d’intérêt et de sortir de l’assouplissement quantitatif.Il faut s’attendre à des crises bancaires ! « Les indicateurs avancés dans les systèmes bancaires signalent l’existence de risques pour les années à venir. »

Et le bouquet… lorsque la BRI ose écrire que personne ne comprend pourquoi l’inflation reste si faible, la « question à mille milliards de dollars », selon les termes mêmes usités par Claudio Borio.

Et de continuer : « L’éternel éléphant dans le magasin de porcelaine reste que les marchés obligataires sous-estiment le rythme à venir du resserrement monétaire de la Fed. » « Les valorisations des marchés actions poursuivent leur hausse tandis que les révisions des résultats sont en décalage par rapport aux valorisations. »

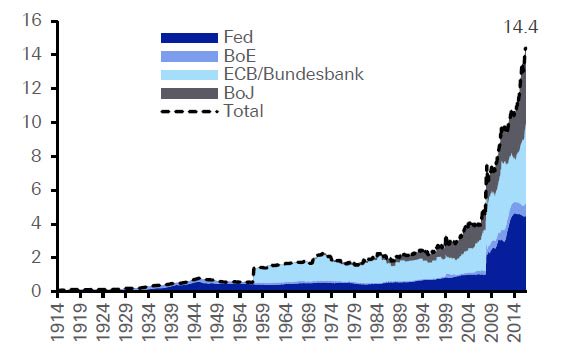

Il faut savoir, en effet, que les grandes banques centrales ont 14.400 milliards de dollars de titres obligataires à leur actif qui ne devraient pas y figurer, que le ratio Shiller cours/bénéfices du S&P 500 est actuellement à 30,68, soit plus élevé qu’en 1929, que la dette mondiale est passée de 276 % du PIB mondial en 2008 à 327 % aujourd’hui.La Fed n’a plus de marge pour rabaisser les taux d’intérêt en cas de récession ou de crise et madame Yellen peut craindre à juste titre que l’inflation ne ressorte de sa boîte d’une façon violente et soudaine comme à la fin des années 60.

Janet Yellen a pris enfin la décision tant attendue d’inverser, en octobre prochain, le programme d’assouplissement quantitatif aux États-Unis. Tout cela se passera dans le calme et d’une façon très lente, selon madame Yellen. Ce sera, dit-elle, comme « regarder de la peinture sécher ». Mais rien n’est moins sûr, car la Deutsche Bank qualifie au contraire cet événement de « grand détricotage », et de candidat numéro 1 des éléments déclencheurs de la prochaine crise financière mondiale.

Il semble, en fait, que madame Yellen, partante très probable de la présidence de la Fed, se soit aventurée sur un terrain très glissant et qu’elle aurait mieux fait de relever les taux d’intérêt à des niveaux plus élevés au lieu de commencer à vendre progressivement, dès octobre 2017, une partie des actifs de la Fed.

De son côté, Mario Draghi, le président de la BCE, affirmait sans rire, le 7 septembre dernier, qu’il ne « voyait pas de risque systémique ». Il semble bien, en fait, que le monde économique et financier soit en train de vivre une folle saga à la Kafka !

http://www.bvoltaire.com/bri-reconnait-sommes-tombes-piege-de-dette/

Cela fait des années qu’aux États-Unis, malgré le « Quantitative Easing » et l’augmentation de la masse monétaire de la Fed, l’inflation n’a pas atteint la cible fixée des 2 %. En zone euro, malgré l’assouplissement quantitatif de la BCE, la hausse des prix devrait être inférieure à 1 % au premier semestre 2018. Les médias parlent du « mystère de l’inflation disparue » à élucider.

Les facteurs explicatifs nous paraissent être les suivants :

– l’économie numérique avec Amazon et la vente par Internet sont un facteur certain de pression sur les prix, mais ce n’est pas le facteur le plus important car il est bien connu que, dans tous les pays occidentaux, de Walmart aux États-Unis en passant par Carrefour en France, il y a déjà une concurrence féroce dans la grande distribution ;

– le libre-échangisme mondialiste qui met en concurrence d’une façon déloyale les fabrications en Europe ou aux États-Unis avec les produits fabriqués avec une main-d’œuvre payée à coups de lance-pierre en Chine et dans les pays émergents, sans la même protection sociale et sans respecter les normes environnementales ou de sécurité au travail, augmente le chômage et a aussi pour effet de faire baisser les prix. Les entreprises préfèrent souvent, avant de disparaître, rogner sur leurs marges plutôt que de perdre leurs clients.Une autre explication très importante est que le chômage réel dans les pays occidentaux ne correspond en rien aux chiffres mensongers annoncés, d’où le mutisme des banques centrales et des gouvernements qui comprennent, mais prétendent ne pas comprendre. La courbe de Phillips, qui illustre la relation entre un taux de chômage élevé et une inflation faible, joue donc bel et bien et à plein !

Le nombre réel de chômeurs en France n’est pas de l’ordre de 10 % mais de 20 % ! La non-comptabilisation de certains chômeurs, les contrats aidés, les stages de formation, les emplois à temps partiel ridicule, la non-comptabilisation de chômeurs d’outre-mer, les inactifs qui souhaiteraient travailler, etc., font qu’il y a bel et bien au moins six millions de chômeurs en France, soit 20 % de la population active.

Aux États-Unis, même scénario ! Le chiffre réel honteux est aussi de l’ordre de 20 % de chômeurs, alors que le chiffre officiel est de l’ordre de 5 %. Il faut ajouter, en effet, les emplois précaires, les chômeurs classés à tort dans la catégorie des inactifs, tous ceux exclus des statistiques… C’est la raison pour laquelle les salaires, aux États-Unis, stagnent, et aussi la seule explication du nombre ahurissant de personnes bénéficiant du programme alimentaire.

Un autre facteur très important, mais monétaire celui-là, est la trappe à liquidité de Keynes ! En théorie, puisque la masse monétaire augmente, suite aux politiques d’assouplissement quantitatif des banques centrales au Japon, en Europe et aux États-Unis, les taux d’intérêt devraient diminuer et l’investissement des entreprises, la consommation privée par le jeu du crédit augmenter. Mais malheureusement, en dessous des taux d’intérêt actuels trop proches de zéro, il n’est plus possible de relancer l’activité par voie monétaire ! Les taux sont tellement bas que les banques préfèrent détenir du liquide à la BCE, moins prêter avec des risques à l’économie réelle, les entreprises moins investir, racheter leurs actions pour faire monter les cours, les particuliers, à l’exception des spéculateurs, thésauriser et ne plus acheter des obligations de l’assurance-vie dont les comptes peuvent être bloqués du jour au lendemain.

La grande terreur de Draghi et de Yellen, c’est que nous pourrions revivre malgré tout la situation de 1965 lorsque, après une inflation aussi faible qu’aujourd’hui, les prix se sont mis soudain à bondir comme le malin génie sortant de sa boîte, à la fin des années 60 !

http://www.bvoltaire.com/mystere-elucide-de-linflation-disparue/

EN BANDE SON :

En savoir plus sur Le blog A Lupus un regard hagard sur Lécocomics et ses finances

Abonnez-vous pour recevoir les derniers articles par e-mail.

bd voltaire s’améliore vraiment en économie et surpasse maintenant latribune les echos le fig eco!

ou peut être que des économistes leur envoient des papiers

J’aimeJ’aime