Mister Market And Doctor Conjoncture du Samedi 20 Mai 2015 : Yellen et la Fed ont gagné une bataille Par Bruno Bertez

Les marchés ont été soumis, cette semaine à des forces de sens opposés. Du côté positif la prestation de Yellen; du côté négatif, la situation grecque. Pour résumer, nous dirions : Yellen a battu la Grèce 1-0. Quand on y réfléchit, c’est un immense paradoxe. Heureusement, on ne réfléchit pas.

Tout au long de ces dernières semaines, nous avons insisté pour montrer que nous vivions une période exceptionnelle, une période clef, ou charnière, comme l’on veut. L’élément fondamental, central, qui gouverne cette période, c’est la tentative de régularisation, de normalisation, de la politique monétaire américaine.

C’est pour nous le paramètre historique. Il y en a un autre qui est à l’œuvre, mais il est souterrain, c’est la dislocation de l’ordre mondial qui est en cours avec la dé-globalisation et la multiplication des fissures géopolitiques. Maintenant, c’est au tour de la Macédoine de subir les secousses de la déstabilisation. Les Etats-Unis ont ouvert un nouveau « front de la guerre énergétique » contre la Russie.

Le reste, la question grecque, la conjoncture économique, l’inflation, le chômage, le QE de Draghi, tout cela et beaucoup d’autres choses encore, est secondaire, c’est du bruit. La question grecque en particulier n’est pour nous qu’un chiffon rouge utile: tout ce qui détourne l’attention de l’essentiel est utile. Pour être persuadé de ce que nous affirmons, à savoir le caractère majeur de ce qui se tente aux USA, il suffit de regarder les corrélations boursières : il n’y a pas de sélectivité, ce sont les marchés US qui donnent le « la ».

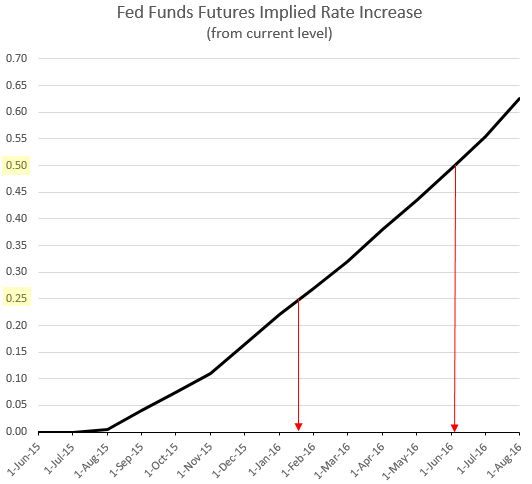

La transition vers une tentative de normalisation des politiques monétaires se passe bien. Disons le tout de suite et clairement, c’est un beau travail. Les marchés financiers marquent plus ou moins une pause, mais ils sont et restent ordonnés. On prend en compte doucement, dans le calme, sinon dans la discipline, le nouvel intervalle de variation des taux d’intérêt. Les taux longs ont monté, beaucoup d’assets souverains se sont éloignés des taux zéro ou négatifs, il n’y a, à ce jour, pas eu d’accident malgré la déroute sur les Bunds allemands, par exemple. Mine de rien, le 10 ans US est sorti de son « trading range » des derniers mois, il est passé au-dessus des 2,30 et tout se passe bien. Le Nasdaq réussit même un plus haut historique, signe flamboyant que l’appétit pour le risque, au moins le risque américain, reste important. Ailleurs, on s’en fiche…

Le pilotage est remarquable. Tout le monde sait qu’ « un jour ou l’autre, il faudra qu’il y ait la baisse, on le sait bien… », mais l’habileté est telle que ce que l’on retient, c’est que la baisse, ce sera pour plus tard, pour un autre jour. Pour l’autre jour.

Les régulateurs ont mis en forme la réalité, ou plutôt les perceptions, de telle sorte que les marchés se sont ralliés à l’idée que le long terme n’est qu’une succession de courts termes, à l’idée que tout est dérivable, que le système est linéaire et que la non-linéarité, le tout ou rien, les ruptures, tout cela est banni. Bravo, c’est remarquable, digne de véritables sorciers.

Ils pilotent bien et ils ont bien entamé la construction de ce que nous avons analysé et décrit sous le nom de « mur de conviction ». Yellen a rajouté une pierre à ce mur la semaine dernière en révisant en baisse les perspectives, en réaffirmant les prévisions d’inflation insuffisante, en montrant quelques graphiques etc. Peu à peu, plus personne ne va douter que la croissance va être durablement faible, du fait que l’inflation va rester durablement sous les 2%, et c’est ce que veut la Fed, elle veut encadrer, borner les anticipations à l’intérieur d’un cadre, d’un espace qui lui convient. Dans ce cadre, on a tout loisir de fluctuer, mais quand on arrive aux bornes, il faut les respecter et la balle revient à l’intérieur du terrain qu’ont désigné les responsables.

Réfléchissez bien, intégrez cette notion de mur de conviction, cette notion de fabrication d’un consensus, elle est déterminante pour comprendre les marchés.

A ce stade, contrairement à ce que disent les « contrarians », nous, nous disons : bravo l’artiste! Nous ne changeons rien à nos analyses logiques, celles qui sont incontournables, mais savons reconnaître l’habileté quand elle se manifeste avec autant de clarté.

En fait, c’est par commodité que nous qualifions la période actuelle de « période de normalisation ». Il n’y aura plus jamais de normalisation, au sens de retour aux anciennes normes et pratiques historiques. Ceux qui rêvent de la Grande Réconciliation se trompent, nous l’avons souvent écrit et nous le répétons. Nous sommes dans un autre monde, nous n’en sortirons que par une rupture, c’est à dire par une brèche dans la linéarité. Nous n’en sortirons que lorsqu’il y aura une faille dans la toute-puissance des illusionnistes.

L’épisode de 2008 n’a pas marqué la fin d’un monde, il a marqué une insuffisance, une imperfection qui, peu à peu, au fil des essais et erreurs, sont en train d’être réparées. Le nouveau monde se met en place, doucement, subrepticement, c’est un nouveau système. Un nouveau Système qui a appris, qui intègre les leçons des bévues précédentes.

Dans un article publié dans le quotidien Le Monde, on a pu lire cette semaine les propositions d’une personne de l’OCDE. Cet auteur tire les conclusions logiques et quasi automatiques des difficultés qu’a rencontrées le Système, en particulier du côté du crédit. Les risques auxquels l’auteur fait allusion produisent des réflexions dans des directions qui ne sont que le prolongement des tendances précédentes. Le financement en banque est dangereux. Le financement par les marchés est plus efficace et moins risqué pour le Système. Le crédit, les promesses financières doivent être rendues dévalorisables en continu, linéairement, grâce à leur report sur les marchés. Avec une hausse de 10% des capitalisations boursières, l’auteur nous apprend que l’on peut obtenir une croissance du GDP de 0,3%. Le crédit doit se rapprocher du statut des fonds propres, c’est à dire qu’il doit être biodégradable. Il doit s’ajuster, il doit permettre de découvrir la vraie valeur d’une promesse financière, valeur qui est compatible avec la marche de l’économie réelle. C’est un constat d’évidence, mais il faut encore l’énoncer. De la même façon que la rigidité des salaires et le droit du travail sont des freins à la croissance, la rigidité des contrats de crédit et la fixité des dettes sont des obstacles à la marche des économies, ils mettent du fixe, de la dette sur du variable, la valeur fluctuante des productions.

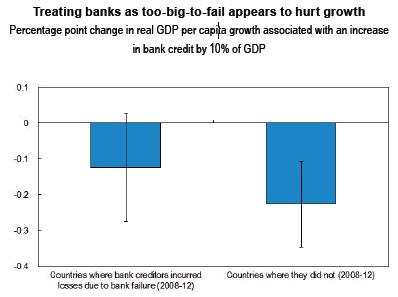

L’OCDE estime qu’un recours excessif au crédit bancaire, au détriment d’autres formes de financement par le marché, comme les obligations et les actions, fait peser un certain nombre de risques sur la croissance à long terme, notamment : une mauvaise affectation du capital en finançant des projets dont la rentabilité est faible ; un alourdissement du coût des garanties implicites pour les banques trop grandes pour faire faillite ; l’éviction des travailleurs les plus compétents des secteurs dont le potentiel productif est le plus élevé ; et une alternance de forte hausse et d’effondrement des prix des actifs.

Au rythme actuel de développement de la finance, une expansion supplémentaire de l’offre de crédit bancaire en faveur du secteur privé aura pour conséquence un ralentissement de la croissance dans la plupart des pays de l’OCDE. Une hausse du crédit bancaire de 10 % du PIB se traduirait par une baisse de 0.3 point de la croissance du PIB, selon l’OCDE.

En revanche, le développement du financement sur le marché boursier stimule la croissance. Ainsi, une hausse de la capitalisation boursière de 10 % du PIB est associée à une progression de 0,2 % du PIB en moyenne dans les pays de l’OCDE et du G20.

Les prêts bancaires freinent davantage la croissance économique que le financement par le marché, tandis que le crédit aux ménages – qui finance essentiellement les acquisitions immobilières – pèse davantage sur la croissance que le crédit aux entreprises.

Alors que l’expansion financière peut aider les titulaires de bas revenus à financer leurs projets et acquérir un bien immobilier, elle a tendance à être un facteur d’inégalités. Les personnes plus aisées peuvent emprunter (et empruntent) davantage et recueillent une plus grande part des fruits de l’essor des marchés boursiers. De même, le secteur financier verse des salaires plus généreux, supérieurs à ceux perçus par des salariés au profil similaire dans le reste de l’économie, ce qui amplifie les inégalités de revenu. En Europe, les salariés du secteur financier représentent 20% de la tranche de la population qui gagne le mieux sa vie, mais ils ne représentent que 4% de la masse salariale totale.

L’OCDE a identifié un certain nombre de réformes nécessaires pour que le secteur financier soit plus stable et pour qu’il puisse contribuer à une croissance forte et équitable, à savoir :

– Utilisation accrue des instruments macroprudentiels visant à empêcher une expansion excessive du crédit, et supervision des banques afin de conserver des volants de fonds propres suffisants.

– Mesures destinées à réduire les subventions explicites et implicites aux institutions financières trop grandes pour faire faillite, telles qu’un démembrement, une séparation structurelle, des exigences supplémentaires de fonds propres ou des plans de résolution crédibles.

– Réformes destinées à atténuer le biais fiscal qui pénalise le financement par fonds propres et à créer une neutralité fiscale entre les prêts aux ménages et le crédit aux entreprises.

http://www.finyear.com/Les-prets-bancaires-freinent-la-croissance-economique_a33384.html

(1) http://www.oecd.org/fr/economie/finance-growth-inequality.htm

Fini le fixe et les contrats, tout doit être désarrimé, désancré. Tout doit flotter. Le grand mot est lancé et ce n’est que logique depuis que les monnaies flottent. Le flottement permet l’instrumentalisation. Tout doit flotter, libre comme l’air, n’être soumis qu’au souffle des Maîtres qui choisissent de les faire flotter plus ou moins haut, selon leurs vues du moment. Tout doit flotter, plus rien de fixe, même pas la monnaie, même pas le cash, cet invariant gênant que vous croyez posséder. Ce cash ne doit être qu’une créance biodégradable sur une banque. Il doit sortir du domaine de la souveraineté, du domaine des promesses souveraines et démocratiques.

BRUNO BERTEZ Le 20 Juin 2015

illustrations et mise en page by THE WOLF

EN BANDE SON :

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS….SOUTENEZ CE BLOG FAITES UN DON

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS….SOUTENEZ CE BLOG FAITES UN DON

En savoir plus sur Le blog A Lupus un regard hagard sur Lécocomics et ses finances

Abonnez-vous pour recevoir les derniers articles par e-mail.

Catégories :Art de la guerre monétaire et économique, Commentaire de Marché, Etats-Unis, Grèce, l'hérésie keynésienne, Les Clefs pour Comprendre, Marché Obligataire, Marchés Financiers et Boursiers Actions, Mon Banquier est Central, Monétarisme, Propagande et Manipulation, Regulation des Marchés, Risques géopolitiques, Russie

je suis d’accord avec votre idee centrale que tout va tourner autour de la normalisation des taux US.

maintenant le secondaire : L’attitude du FMI vis a vis de la Grece est porteur de sens : il faut degrader la situation donc faire baisser les marches avant la premiere hausse de la fed pour que celle ci soit percue comme une victoire

ca va barder en bourse d ici septembre croyez-moi

J’aimeJ’aime