NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

La question de la réalité de la crise turque ne se pose pas, il n’y a qu’Erdogan pour ne pas la reconnaître. Cela étant posé, la vraie question est celle de la contagion. Est-ce que oui ou non, la déconfiture turque crée la possibilité d’une tourmente financière internationale. Les marchés l’ont cru un moment, puis ils ont opté pour l’opposé: ils ne croient plus aux possibilités de contagion aux émergents d’abord, puis au système bancaire et financier ensuite. Certes il y a des avertissements, comme ceux de la BCE lancés aux banques européennes, mais dans l’ensemble on est sur une hypothèse de non contagion. Nous avons commencé à cerner cette question dans notre article du 17 Aout intitulé… Nous avons expliqué que le monde avait changé depuis la Grande Crise, qu’il y avait eu un effet d’apprentissage et que la déglobalisation et les mesures réglementaires étaient passées par là. Déjà après les crises Russes d’août 1998 et d’Argentine de décembre 2001, des mesures avaient été prises afin de limiter les effets de contagion des crises de solvabilité souveraines. Et elles avaient été efficaces puisque la contagion Argentine de 2001 a été très limitée. On sait traiter ce genre de problème par des restructurations ordonnées et des mesures prudentielles. Bien entendu il faut que les autorités des pays concernés y mettent du leur, il faut qu’elles coopèrent. Mais disons que le pire n’est pas toujours le plus probable.

Ce qui est semble-t-il acquis c’est que la doctrine de la Fed, qui n’est pas tout à fait celle du FMI est que l’on peut précipiter un pays dans la crise financière sans courir de grands risques de contagion, c’est la doctrine de Powell et celle de nombreux responsables depuis le début des années 2000. Un défaut souverain peut se traiter sans qu’il dégénère en crise plus vaste ou systémique. La Fed n’a pas l’intention de modifier son plan de normalisation de la politique monétaire pour faciliter la tache des émergents: sa doctrine est qu’ils ont été prévenus. Par ailleurs, depuis 2013, les institutions financières des pays développés savent que la normalisation viendra, que les taux vont monter, que le dollar va devenir plus rare et que son prix va monter, entraînant des difficultés pour les émergents, emprunteurs en dollars . En fait, face à un évènement aussi largement anticipé, téléphoné , les dirigeants qui n’ont pas pris leurs précautions sont des incapables. Tout était prévisible , tout a été graduel.

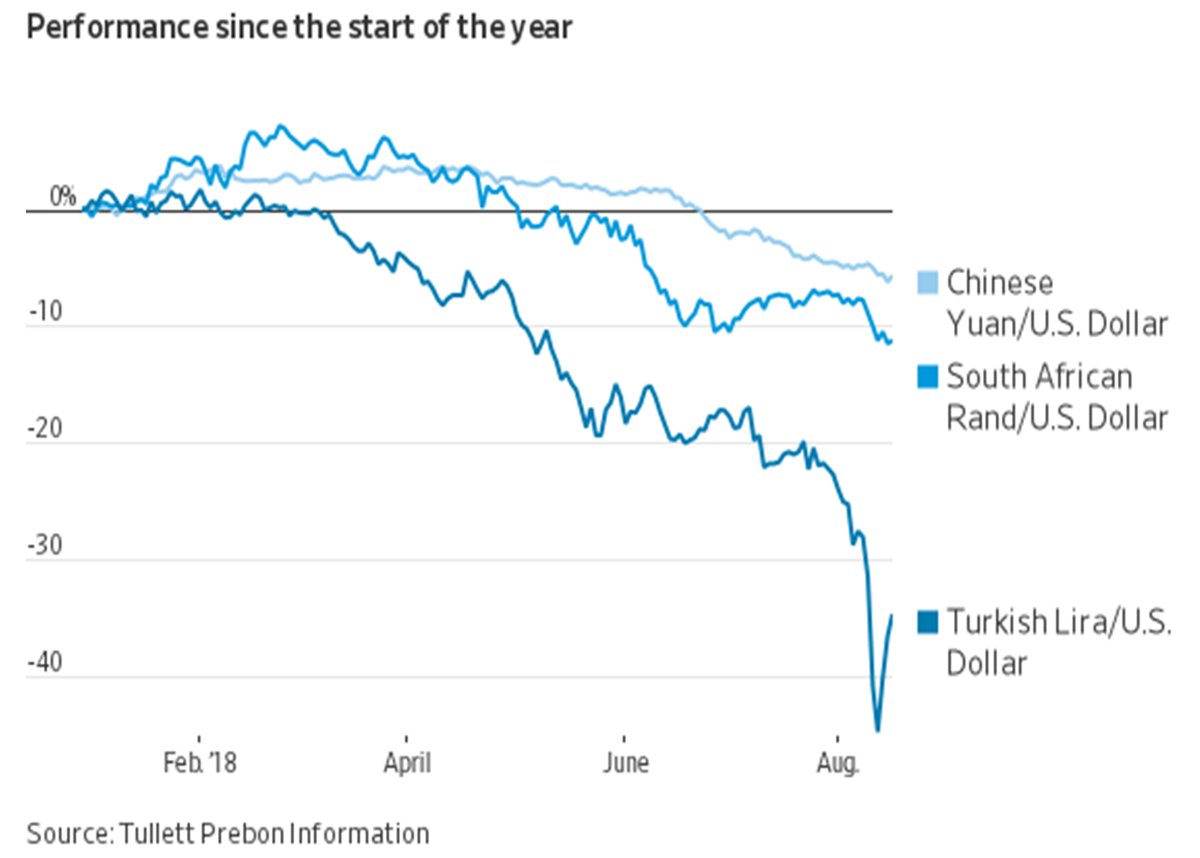

La Lira turque a chuté de 6,6% lundi dernier provoquant la mise en risk-off de la plupart des marchés. Pendant le week end, les cours de la Lira avaient touché des niveaux de catastrophe et on s’attendait au pire, ce qui a provoqué une forte hausse du dollar, une chute des monnaies indiennes, argentines, sud africaine , brésilienne , russes etc. Même l’Italie a été touchée et l’euro a inscrit un plus bas d’1 an.

Mardi, le narrative a changé, les médias avaient été « briefés » et la Lira enregistrait une reprise de 8,4% , suivie mercredi d’une nouvelle hausse de 6,8%; finalement après des zigs zags la Lira clôturait la semaine en forte reprise de 7%. Au plan fondamental pas grand chose n’a changé, Erdogan refuse d’entendre raison , mais la banque centrale a pris des mesures techniques pour empêcher la spéculation à découvert sur la monnaie, elle a sécurisé la situation des banques et le Qatar a offert un secours de $15 milliards.

On connaît l’énorme bourde de Bernanke qui au début de la crise des subprimes a commis l’erreur d’appréciation incroyable de déclarer « la crise est contenue », « contained »! Nous pensons que cette fois et sur la base de ce que l’on sait, on peut oser dire que la crise turque est contenue. Certes il faut continuer à suivre de près car Erdoagan est fait de la même étoffe que Trump, il est imprévisible, mais il y a de fortes chances pour qu’il cesse d’aggraver la situation. Cela étant dit, on ne sait jamais! Mnuchin n’a t-il pas déclaré que d’autres sanctions contre la Turquie allaient suivre! Les sanctions n’ont strictement aucune importance, elles ne sont pas responsables de la crise turque, celle ci a été produite par Erdogan et lui seul, mais les sanctions peuvent jouer un rôle psychologique.

Cette semaine les émergents , par solde ont encore trinqué. Le rand RSA a perdu 4%, le Real Brésilien a perdu 1,2%, les autres monnaies fragiles ont abandonné en moyenne 2%. On notera que les banques euros ont continué de baisser avec des déchets de plus de 3%.

Notre idée à ce stade est qu’une crise peut en cacher une autre et que les baisses, les chutes, les dégringolades que l’on voit chez les émergents n’ont peut être pas toutes pour orgine et cause, la Turquie mais … la Chine.

Le monde émergent est bien plus directement concerné par ce qui se passe en Chine que ce qui se passe en Turquie ou sur la dette turque.

Pour nous la vraie nouvelle importante ce n’est pas le prêt du Qatar à la Turquie, mais l’annonce d’une rencontre entre Trump et Xi Jinping en Novembre afin de tenter de sortir de l’affrontement sur le commerce.

August 17 – Wall Street Journal (Lingling Wei and Bob Davis): « Chinese and U.S. negotiators are mapping out talks to try to end their trade impasse ahead of planned meetings between President Trump and Chinese leader Xi Jinping at multilateral summits in November, said officials in both nations. »

Il nous parait évident que cette rencontre a été décidée pour stopper la spirale de destabilisation qui menaçait de se développer. Ni Trump ni Xi ne peuvent se permettre des vrais craquements dans l’édifice mondial. L’idée de faire précéder cette rencontre de Novembre par des travaux préparatoires des délégations est heureuse, elle devrait permettre un certain retour au calme, on devrait gagner du temps, et donner à chacun la possibilité de ne pas perdre la face.

Chacun a un intérêt bien compris à une pause dans l’escalade. Nous interprétons cet accord entre Trump et XI comme une décision raisonnable de ne pas risquer la catastrophe aussi bien sur les marchés mondiaux que sur le système chinois, lequel est très fragilisé. Vous remarquerez que Trump a cessé ses âneries sur la baisse du Yuan, il a enfin compris que les chinois ne voulaient pas la baisse de leur devise mais qu’ils la subissaient et que cette baisse était globalement, mondialement dangereuse.

Trump a été « briefé », les spécialistes lui ont fait comprendre que l’on était en train de jouer avec le feu et de rechuter dans la situation de 2015/2016 et qu’il ne fallait pas la reproduire.

La Chine est dans une situation de grande fragilité. L’indice de la Bourse a ajouté 5% à sa baisse des semaines précédentes, il est au plus bas depuis décembre 2014. La monnaie chinoise est à 6,93 contre le dollar, c’est un niveau de crise, qui approche celui de 2016, lorsque au plus bas on avait touché 6,96 pour un dollar. La monnaie chinoise a chuté de 8,7% depuis le 30 mai et de 7% depuis la mi Juin, c’est sinon catastrophique, du moins dangereux. La Chine crève de peur face à cette baisse, car elle suscite des tentatives de sorties de capitaux destabilisantes. Les officiels chinois ont multiplié cette semaine les mesures destinées à stopper la chute de leur monnaie et à la soutenir. La rencontre avec Trump devenait indispensable pour éviter la boule de neige. Les Chinois savent se faire humbles quand il le faut…

Les signes avant coureurs des difficultés chinoises se multiplient, les autorités finissent par reconnaître le ralentissement de la croissance. Elles tentent de la soutenir par la création de crédit, mais cette création de crédit ne va pas là ou elle est nécessaire, les dysfonctionnements rendent les transmissions difficiles. Le problème de fond est le suivant: comment continuer à stimuler artificiellement par le crédit alors que les risques financiers, bancaires et shadow bancaires augmentent? L’immobilier est toujour incontrolable, tout comme les fuites de capitaux.

L’économie chinoise est très déséquilibrée alors que la raréfaction du dollar et les fissures chez les émergents la fragilisent. La finance chinoise est une catastrophe en attente d’arriver, c’est le point faible du système. L’économie a absolument besoin d’un coup de whisky, d’un coup de fouet fiscal et monétaire, mais pareil coup de fouet pourrait relancer la spéculation à la baisse de la monnaie et celle sur l’immobilier. Les usages non productifs du crédit enflent dangereusement. Nous avons souvent expliqué que la Chine progressivement se mettait dans une impasse, et c’est le cas; pour l’instant cette impasse prend la forme d’un dilemme entre les risques de ne pas stimuler et ceux de déraper si on le fait.

Les marchés de matières premières se moquent de ce qui peut arriver à la Turquie et en revanche , ils suivent de très près l’évolution chinoise. Le cuivre a continué de s’effondrer avec une baisse de 4% cette semaine et un recul de plus de 20% depuis le début de l’année. Le zinc recule de 6,2%, le plomb de 5,3%, l’étain de 4,1%, l’aluminium de 3,6%, le caoutchouc enfonce ses plus bas.

Le Hong Kong’s Hang Seng Financial index a chuté de 4.1%. Les taux interbancaires à Hong Kong s’envolent. Les autorités s’efforcent de soutenir leur devise. Elles ont acheté HK 14,6 milliards vendredi. Elles ont $432 milliards de réserves, mais le soutien peut coûter cher et durer longtemps! Le secteur financier de Hong Kong est inflaté considérablement, il est disproportionné et assis sur une bulle immobilière de dimension historique.

BRUNO BERTEZ

OK+++++++++++++++++++++++++++++++

EN BANDE SON :

En savoir plus sur Le blog A Lupus un regard hagard sur Lécocomics et ses finances

Abonnez-vous pour recevoir les derniers articles par e-mail.

Catégories :Art de la guerre monétaire et économique, Changes et Devises, Chinamerica, Commentaire de Marché, Etats-Unis, Gestion Paradoxale des Affaires, Marché Obligataire, Marchés Financiers et Boursiers Actions, Mister Market and Doctor Conjoncture, Mon Banquier est Central, The War is "over", Turquie